DraftKings rötter ligger i Daily Fantasy Sports (DFS)-spel. År 2018 avreglerades spelmarknaden i USA genom ett beslut av Högsta domstolen. Sedan dess har delstaterna en efter en legaliserat antingen sportvadslagning, kasino eller båda. Inom branschen finns två stora aktörer, DraftKings och Fanduel. Fanduel hävdar att de är större sett till omsättning, men DraftKings kan vara större enligt andra jämförelsemått.

Hittills har de amerikanska spelmarknaderna ännu inte genererat vinst, på grund av höga marknadsföringskostnader. När en ny delstat öppnar upp investeras stora summor i marknadsföring och spelarrekrytering där, och vinsterna realiseras först år senare. Därför har DraftKings ännu inte gjort vinst en enda gång under sin börshistoria. År 2024 förväntas bli det första lönsamma året. Företaget förutspår cirka 400-500 miljoner $ i EBITDA för år 2024.

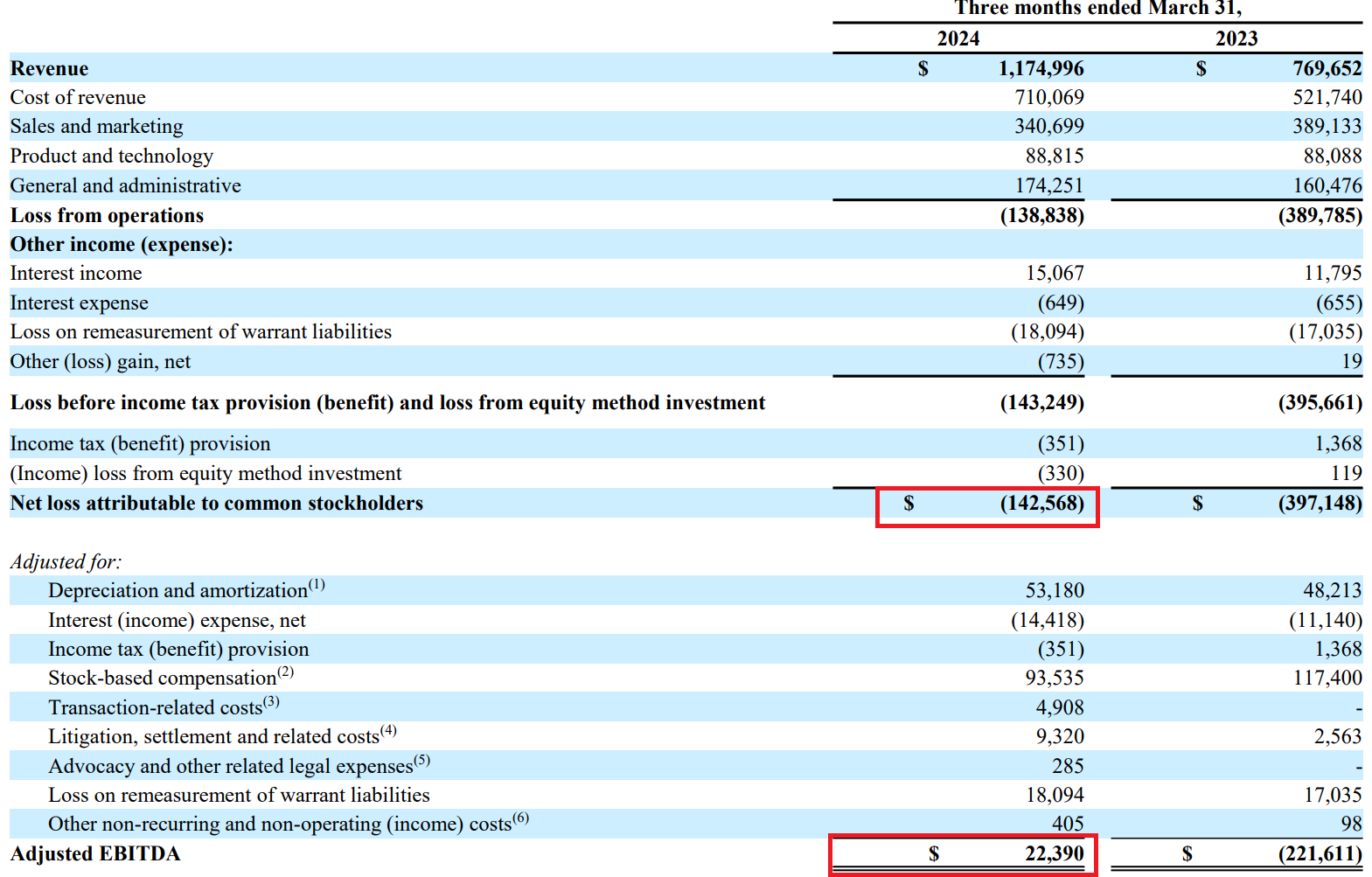

Skillnaden mellan nettoresultatet och Just. EBITDA är fortfarande 160 miljoner, så det ser ut som att ännu ett år med stora förluster väntar. När det gäller kassaflödet ser det ganska bra ut, då merparten av förlusten kommer från aktiebaserade ersättningar som vanligt.

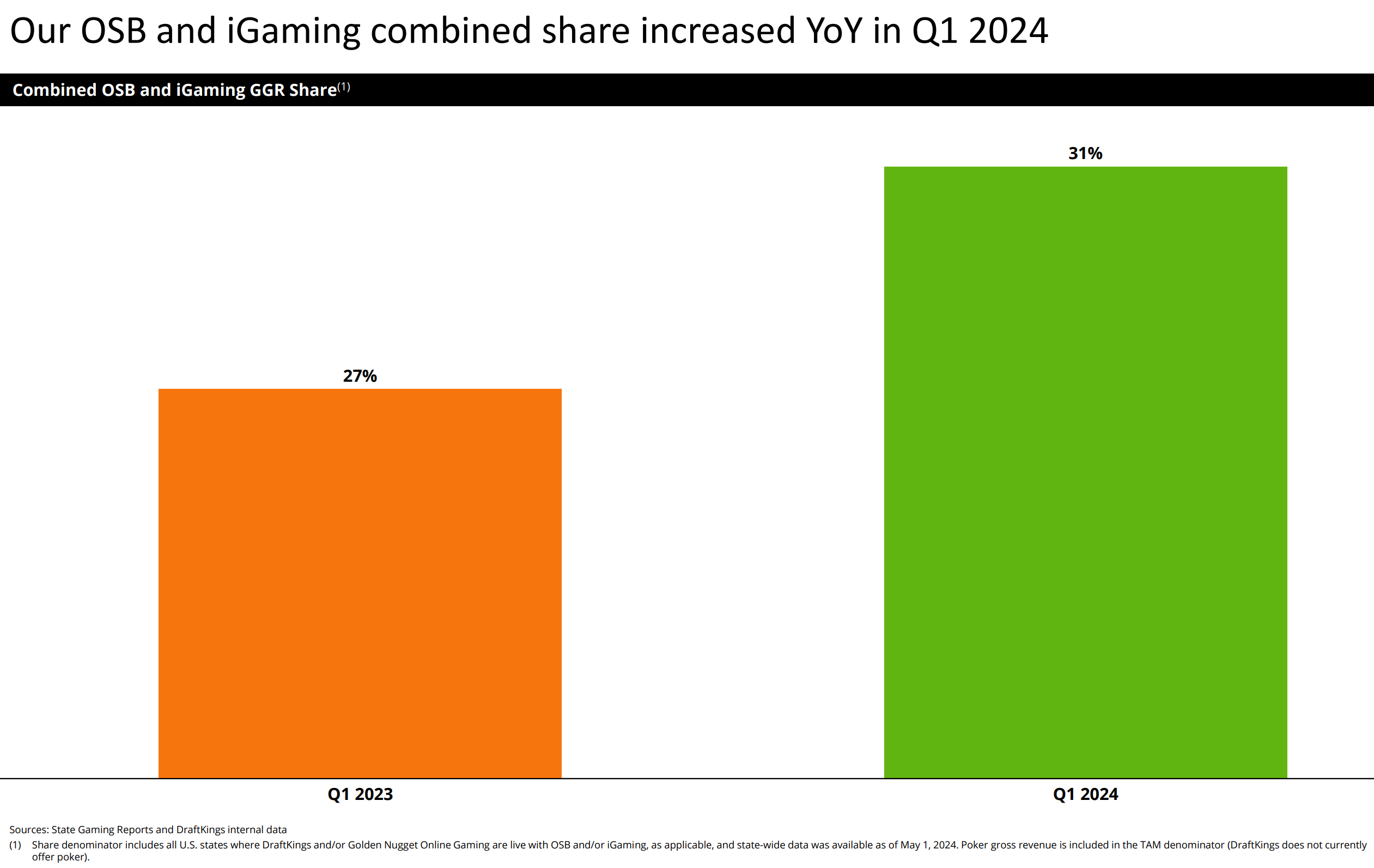

DraftKings listar en marknadsandel på 31 %, vilket i mina ögon verkar lite. Detta höjer mina förväntningar på konkurrenten Flutters delårsrapport.

Januari var en rekordbra månad, februari usel och mars ok på bettingmarknaden. Konkurrenten Flutters delårsrapport ger verkligen en bättre bild av utsikterna. Risken är ju att DK tvingas sänka sina mål. DK är även verksamt i två delstater där Flutter inte är det (New Hampshire och Maine). Det försämrar också den marknadsandelen i mina ögon.

Låt oss lägga upp lite copy-paste här också från Flutter-tråden och vadslagningsmarknaden:

Idag stod det i nyheterna att det inte blir någon online-vadslagning i Florida, det förblir ett monopol för ursprungsbefolkningens stam. Den stammen har lanserat sin egen plattform för ändamålet.

På forumen spekuleras det i att detta vore ett bra beslut för Kaliforniens del. Stammarna i Kalifornien har i praktiken inte resurser att utveckla egen mjukvara, så genom att slå sig samman med de stora aktörerna skulle de åtminstone få en del av intäkterna själva. Alltså bättre att få ett visst kassaflöde än inget alls.

Här var nog anledningen till gårdagens rally:

”Det preliminära budgetförslaget för NJ har presenterats och en skattehöjning för sportvadslagning/spel inkluderades inte. Detta är en uppenbar lättnad efter den progressiva höjningen i IL förra månaden”

DKNG har aldrig gått med vinst och pengarna hamnar bara direkt i ledningens fickor. Jag tycker det är komiskt att man pratar om justerad EBITDA (adjusted EBITDA), amerikanerna kan sannerligen sina bokföringsknep. Om börsvärdet (market cap) för närvarande är 20 miljarder, vad borde vinstmarginalen (profit margin) vara på en omsättning på över 5 miljarder för att investeringen ska locka? För år 2025 tror analytiker på 12 %, vilket innebär att den stiger till exakt samma nivå som Kindreds vinstmarginal (profit margin) i dagsläget!? Åtminstone lär skattesatsen vara nära 0 % de kommande 5 åren då bolaget har realiserade förluster som de säkert kan dra av från de där ”vinsterna”

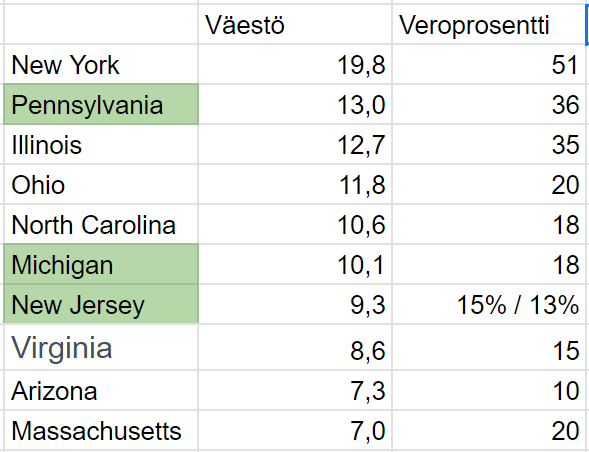

I USA är konkurrensen mellan operatörerna mördande, vilken lojalitet har kunderna egentligen när de hoppar fram och tillbaka efter olika erbjudanden? Om DKNG minskar marknadsföringskostnaderna, dyker tillväxten direkt och kunderna flyr till konkurrenterna? Till exempel Kindred avslutade sin USA-satsning när de konstaterade att det är omöjligt att konkurrera med dessa andra aktörer som bränner aktieägarnas pengar hur som helst. Till exempel Betsson har inte gått in på den här marknaden, utan väntar i lugn och ro på att marknaden ska stabiliseras innan de går in med en B2B-sportbok (B2B sportsbook). Och hur kommer den höga spelskatten (gambling tax) i USA att påverka? I New York har speloperatörer till exempel redan en skattesats på 51 %.

Själv höll jag mig borta från det här bolaget, det är omöjligt att veta när bolaget faktiskt vänder till vinst. Jag minns väl 2020 och 2021 när det pratades om att legaliseringen snart drar igång och att de skulle bli lönsamma. Vad har hänt 3–4 år senare? Kursen rasade över 70 % och har sedan stigit över 100 %, men verksamheten är fortfarande förlustdrivande. När börjar fundamenta (funda) spela roll?

DKNG har aldrig gjort vinst och pengarna hamnar bara direkt i ledningens ficka.

Detta är helt sant. Hälften av DraftKings resultat (förlust) har gått till aktiebaserad ersättning.

Jag tycker det är roligt att man pratar om adjusted EBITDA, jänkarna kan verkligen sina bokföringsknep.

“EBITDA = bullshit earnings” - Charlie Munger

Det finns en anledning till detta. Med adjusted EBITDA kan man särskilja poster som inte påverkar kassaflödet. Aktiebaserad ersättning samt nedskrivningar av immateriella tillgångar från företagsförvärv påverkar inte kassaflödet. Men visst, det är också ett bekvämt sätt att dölja överdimensionerade aktieersättningar.

vad borde profit margin vara

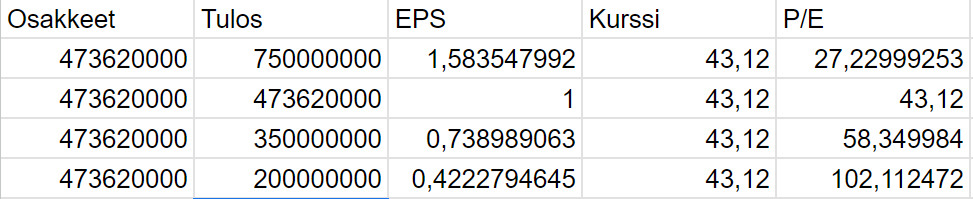

Jag hade analyserat även detta. Om bolaget gjorde lika mycket vinst som det finns aktier, skulle EPS vara 1 och P/E 43. Med ett rörelseresultat på 750 miljoner skulle man nå ett måttligt P/E-tal på 27.

Bolaget gjorde en förlust på 800 miljoner förra året. I år sägs det att USA börjar gå med vinst.

Här är de första kommentarerna

Detta tror jag inte på. Jag tror själv att mindre operatörer kommer att tvingas lämna marknaden som olönsamma, och att DraftKings + FanDuel fortsätter som ett duopol. Jag ser Bet365 som ett lovande exempel på ett företag med en bottenlös kassa och förmåga att uthärda förlustår. Det skulle kunna lyckas i USA.

Om skattehöjningar kommer, blir det också färre kampanjer och mindre marknadsföring. Skattehöjningar är också en vallgrav för nya aktörer.

Lika viktigt är “customer retention rate” (kundlojalitet). Jag har sett viss statistik om detta från en konkurrent.

Kort svar: det förs över till kunderna genom sämre odds.

Skattehöjningar kommer helt säkert, och bolaget måste bara förbereda sig på dem. Skattehöjningar äter upp resultatet en del, så investerare har helt rätt i att vara nervösa över dem. Branschaktörer säger att en låg skattesats är bäst för marknaden och konsumenterna. Vi får se om de lyckas lobbya för den idén.

Nedan är de största marknaderna och deras skattesats.

Fundamenta spelar ingen roll. DraftKings är en story-aktie. Fartblindhet slår till när man målar upp framtiden, och i en värld av Adjusted EBITDA finns inget jämförbart resultat tillgängligt.

Jag äger inte DraftKings själv. Konkurrenten Flutter är mitt största innehav.

Angående fundamenta skulle jag vilja tillägga att detta år borde vara kassaflödespositivt. Från det dras sedan aktiebaserad ersättning och poster för företagsförvärv bort för att få fram det verkliga resultatet.

På vilka grunder skulle marknaden vara ett duopol i framtiden? Just nu kan det vara så eftersom dessa företag spenderar stora summor pengar, men vilka verkliga konkurrensfördelar har dessa två operatörer jämfört med andra? Det är osannolikt att DKNG eller FanDuel skulle kunna erbjuda bättre odds än till exempel Betsson eller Kambi, jag tror att de senare till och med har bättre odds. Nästan alla operatörer använder också EVO:s tjänster, så hur skiljer sig utbudet egentligen? Jag upprepar, kunderna har ingen speciell lojalitet mot dessa operatörer. Den enda möjliga särskiljande faktorn skulle kunna vara varumärket, men jag tror inte att det har en lika stark betydelse inom spelbranschen. Skulle det vara någon form av statussymbol att någon satsar på DKNG:s sida? Man flexar inte med sådana saker.

DKNG och FanDuel är inte jämförbara med företag som Amazon, Uber, Airbnb eller DoorDash, där nätverkseffekter betonas och man är tvungen att driva en förlustbringande verksamhet för att tränga ut konkurrenterna, för att först därefter höja priserna när man är den enda aktören. Jag tror att marknaden utvecklas till att likna den europeiska, där det finns många olika operatörer och hård konkurrens. Varför skulle inte andra europeiska aktörer kunna skaffa en licens genom ett förvärv och komma in och konkurrera? Detta är en mycket vanlig strategi för många, till exempel Betsson.

En hög spelskatt uppmuntrar kunder att spela hos olicensierade utländska operatörer. Det är osannolikt att DKNG någonsin kommer att kunna göra en betydande vinst i New York med dessa skatter. Generellt sett målar branschens aktörer alltid upp en så rosig bild, eftersom deras intresse är att säga att skatterna sjunker och att legaliseringen går framåt. Se bara på vad som hände i fallet Kalifornien.

Jag hävdar att man inte helt kan lita på det där nyckeltalet för kundlojalitet (customer retention rate) förrän DKNG är ett lönsamt företag och andra konkurrenter har kommit in på marknaden.

Den amerikanska marknaden skiljer sig från Europa och i synnerhet Finland genom att det finns ett mindre antal licenser tillgängliga. Jag läste en artikel om Illinois, där det finns 8 aktörer nu. Detta beror på att indianska stammar i många delstater har ensamrätt på spelverksamhet. Bettingbolagen tecknar sedan avtal med dessa stammar. Eller med landbaserade kasinon i de delstater där detta inte finns.

Konkurrenten Flutter (FanDuel) har 30 års erfarenhet i branschen. De känner bettingmarknaden väl och kan erbjuda bättre odds. Dataanalys är viktigt och för det behövs stora datamängder. Det märks i den operativa verksamheten när man drivit flera olika webbplatser i årtionden. DraftKings befinner sig fortfarande i startgroparna på detta område.

Bettingmarknaden är huvudfokus i USA, eftersom casino endast är öppet i 5 delstater.

Word-of-mouth, varumärke. Det faktum att namnet blir synonymt med betting, dvs. om du vill satsa pengar = Fanduel/DraftKings skapas i människors huvuden.

Det finns inga tecken på detta än så länge. Jag följer dock inte de mindre operatörerna särskilt noga.

Pengar. Man måste ha bottenlösa fickor för att klara av förluster på hundratals miljoner innan delstaterna börjar leverera vinst. Och upprepa samma sak för varje ny delstat man öppnar i. Man bör nå lönsamhet på 2-3 år.

Jag skulle också påstå att det var lättare att börja i en delstat när den öppnade än att gå in som en ny aktör senare. Marknadsföringskostnaderna kommer att vara massiva.

Bovada är huvudaktören på den grå marknaden, och den är redan förbjuden i många delstater, senast i Michigan.

Och den främsta drivkraften skulle vara bättre odds. Jag tror inte att de grå operatörerna skulle vara operativt bättre på det området.

Jag skulle inte vara riktigt så bullish gällande DK än. Det finns många delstater där DK är den mest populära aktören. Om mindre operatörer börjar äta marknadsandelar, då skulle jag vara orolig. Jag har faktiskt inte sett några betydande tecken på detta.

Och slutligen: DraftKings är enligt min mening en hype-aktie som har marknadsförts väl till investerare (Jim Cramers osv.)

Det finns inga tecken på att det skulle vara ett operativt bättre bolag på något sätt. Snarare tvärtom på grund av de stora aktiebaserade ersättningarna. Flutter är faktiskt mitt huvudinnehav, ägaren till FanDuel. Det är det operativt bästa bolaget inom detta område.

Edit: Tillägger ännu att ingenting hindrar de etablerade operatörerna från att dela ut bra kampanjer till gamla kunder, så kallade “generosity offers”

Här är vi av annan åsikt. Du tror uppenbarligen att ROIC kommer att vara otroligt bra på den amerikanska marknaden om 3–5 år. Det återstår att se, men har någon egentligen räknat ut hur mycket pengar som redan har förlorats i Amerika under de senaste fem åren?

Du tror uppenbarligen också att detta är en “winner takes all”-marknad och att man om 3 år börjar hämta hem de stora vinsterna. Det vill säga att andra aktörer om 3 år inte längre kan komma in, till exempel via företagsköp, och ta marknadsandelar från dessa två jättar.

Man måste också komma ihåg att marginalen för sportsbook vanligtvis ligger mellan 6–11 % (till exempel hos Betsson och Kindred). Detta är trots allt ingen högmarginalverksamhet; de stora pengarna tjänas på kasinoprodukter.

Jag håller fortfarande fast vid min tes om att de första aktörerna har de största kundbaserna och därmed en konkurrensfördel. Att förvärva nya kunder är dyrt. Företagsförvärv skulle bara öka behovet av att höja marginalen, det vill säga sämre odds för kunderna.

Jag kan skriva ett längre svar, t.ex. om hur mycket omsättningen i USA har vuxit (från noll). Under H1/2024 kommer vi att veta mer exakt var vi står när det gäller hur mycket som blir kvar på sista raden.

Jag kan tillägga att de amerikanska aktörerna som BetMGM, Caesars osv. främst är landbaserade kasinooperatörer som nu doppar tårna i vattnet när det gäller nätet.

Om storleksklassen:

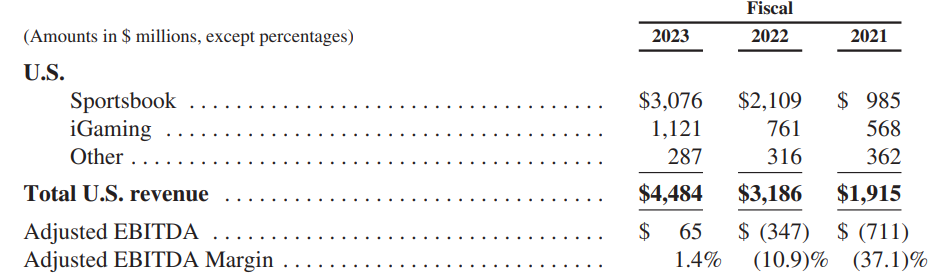

Betssons omsättning för betting 2023 var 267 miljoner. Kasino 672 miljoner. Du har rätt i att kasino genererar bättre intäkter.

Låt oss sedan jämföra dessa med FanDuel. FanDuels omsättning i USA för enbart betting var 2,9 miljarder euro. Kasinot genererade 1,05 miljarder euro i omsättning.

DraftKings rapporterade en omsättning på 3,43 miljarder euro. DK specificerar inte resultaten för kasino och sportsbook.

Så USA är en enorm marknad. Även om betting skulle ha en lägre marginal, uppnås skalfördelar genom det stora antalet spelare. Marknadsföring kostar i teorin lika mycket oavsett om man är branschens största eller minsta aktör. Det gynnar stora aktörer med en stor kassa.

Detta är statistik från FanDuel. Det ger en fingervisning om hur snabbt branschen växer. I år öppnade marknaden i North Carolina, som storleksmässigt ligger nära de fem största delstaterna sett till omsättning.

Justerad EBITDA (Adjusted EBITDA) är i det här fallet i praktiken kassaflöde. Pengar kommer in i kassan, men från detta dras avskrivningar av immateriella tillgångar från företagsförvärv, samt aktiebaserade ersättningar m.m.

Kassan sinar inte längre för dessa två stora. DraftKings har för övrigt fortfarande en stor kassa kvar från sin börsnotering.

FanDuels statistik visar också att sportsbook-marginalen i USA är 7,5 %, medan den i resten av världen är 12 % eller mer. Detta tyder på en hög skattesats. Men amerikanerna bettar helt enormt mycket, och därför är marknaden lönsam.

Nedan visas en jämförelse mellan de brittiska öarna och USA. Antalet spelare är nästan detsamma. Amerikanerna bettar 3,3 gånger mer, men på sista raden blir det bara 2 gånger mer.

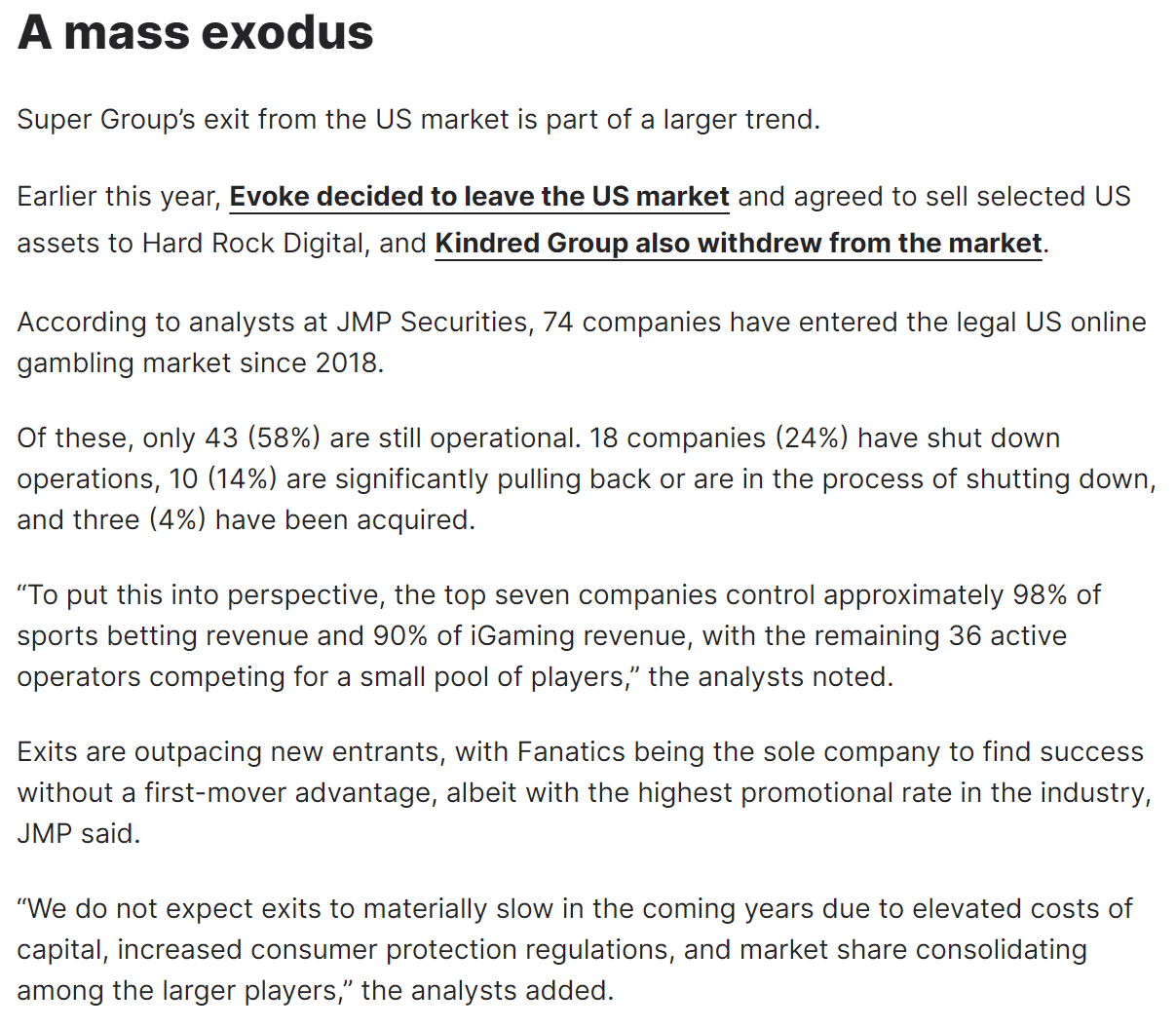

”För att sätta detta i ett perspektiv kontrollerar de sju största företagen ungefär 98 % av intäkterna från sportvadhållning och 90 % av iGaming-intäkterna, medan de resterande 36 aktiva operatörerna konkurrerar om en liten pool av spelare”, noterade analytikerna.

DraftKings sänkte sin prognos för Q3/24. Bolaget blev girigt efter ett bra Q1 och tvingades nu backa. Redan i Q2 sänktes prognosen för justerad EBITDA.

I efterhandeln dippade aktien tillfälligt -16 % men steg snabbt tillbaka till omkring -5 %. Marknaden har minne som en guldfisk och aktien är nu dyrare än före rapporten.

Amerikanerna nöjer sig med ett bolag som bränner sitt resultat på aktieersättningar.

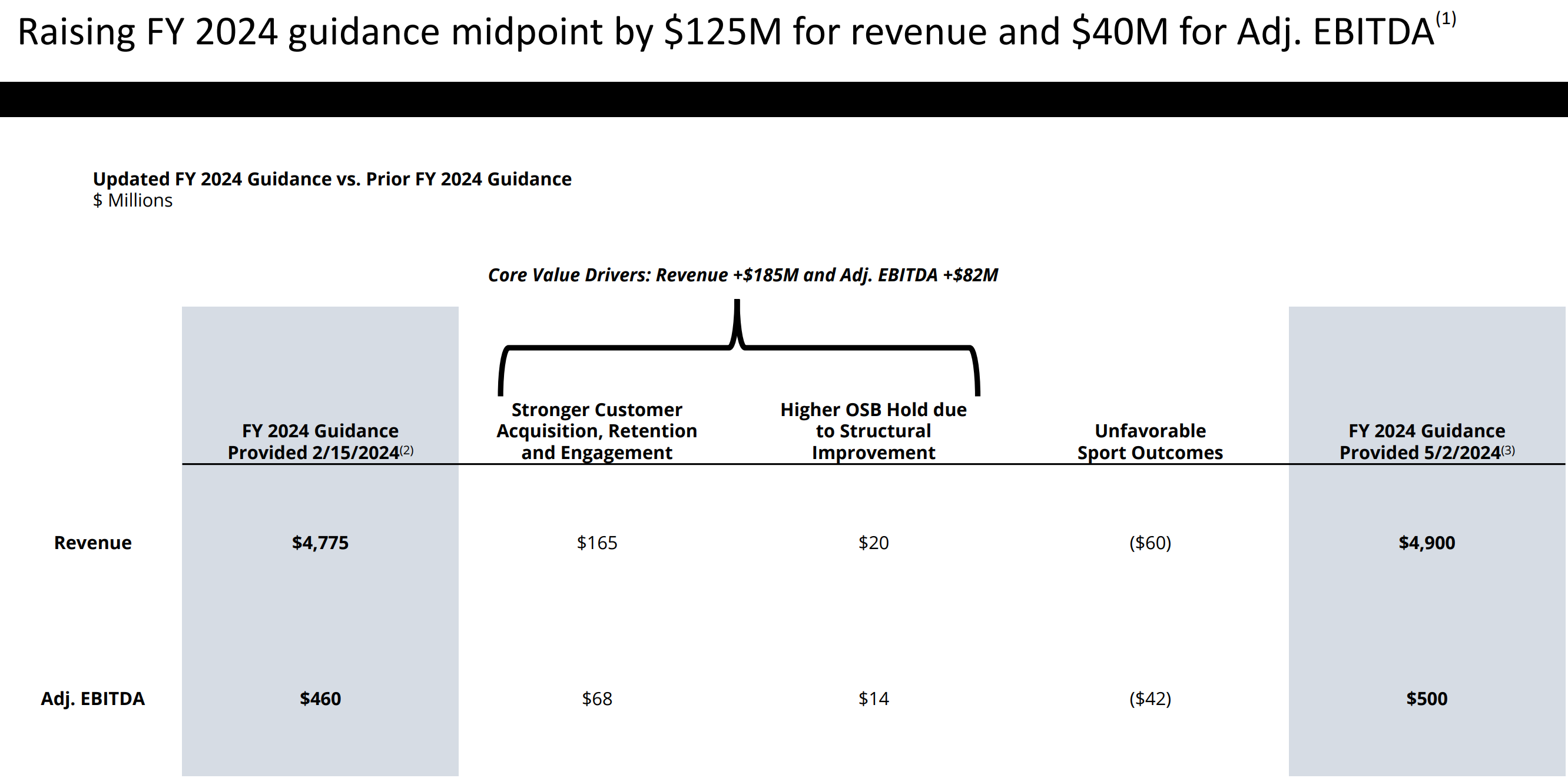

DraftKings reviderar sin omsättningsprognos för räkenskapsåret 2024 på grund av inverkan från kundvänliga sportresultat i början av det fjärde kvartalet 2024 till ett intervall på 4,85 miljarder dollar till 4,95 miljarder dollar, från det intervall på 5,05 miljarder dollar till 5,25 miljarder dollar som bolaget tidigare meddelade den 1 augusti 2024. Bolagets uppdaterade omsättningsprognos för 2024 motsvarar en tillväxt på 32 % till 35 % på årsbasis.

DraftKings reviderar sin prognos för justerad EBITDA för räkenskapsåret 2024 på grund av inverkan från kundvänliga sportresultat i början av det fjärde kvartalet 2024, vilket delvis motverkas av kampanjoptimering och kostnadseffektivitet. Bolaget förväntar sig nu en justerad EBITDA för räkenskapsåret 2024 på mellan 240 miljoner dollar och 280 miljoner dollar, jämfört med sin tidigare prognos för justerad EBITDA för 2024 på mellan 340 miljoner dollar och 420 miljoner dollar som bolaget meddelade den 1 augusti 2024.

DraftKings ökade sin omsättning betydligt under det sista kvartalet 2024, trots att den genomsnittliga intäkten per användare minskade.

Företaget lyckades förvärva och engagera kunder samt förbättra lönsamheten genom att optimera marknadsföringsinsatserna. Förra året uppnådde företaget för första gången ett positivt justerat rörelseresultat och lanserade även ett återköpsprogram för aktier.

För detta år höjde företaget sin omsättningsprognos och bekräftade sin resultatprognos, med fortsatt fokus på hållbar tillväxt och förbättrad lönsamhet.

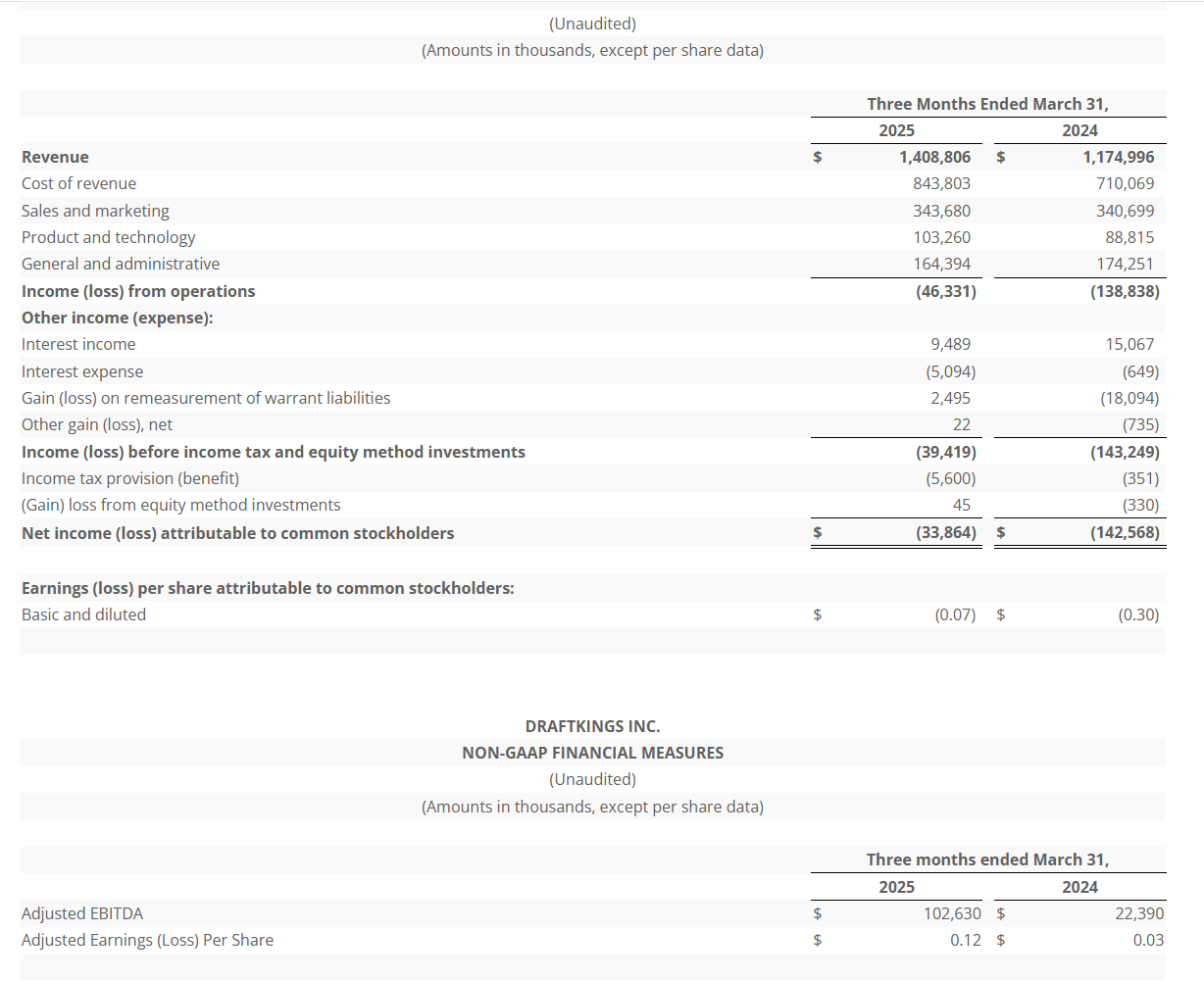

DraftKings ökade antalet betalande månatliga användare betydligt under årets första kvartal, vilket uppenbarligen berodde på både stark kundlojalitet och nykundsförvärv.

Tillväxten drevs också av förvärvet av Jackpocket, även om dess kunder i genomsnitt genererade mindre intäkter än företagets tidigare användare.

Enligt företaget har vissa produktförbättringar förbättrat effektiviteten och siffrorna, så den ekonomiska situationen förblir stabil.

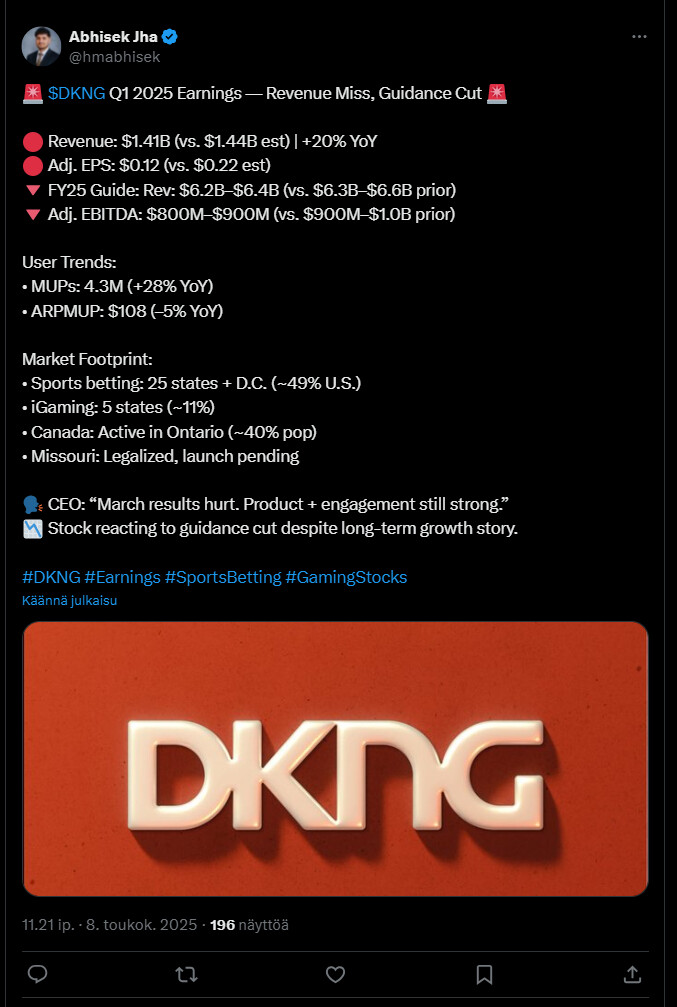

Utan ogynnsamma sportresultat (?) i mars skulle DraftKings ha höjt sina helårsintäktsprognoser.

Företaget köpte tillbaka sina aktier som en del av ett tidigare återköpsprogram.

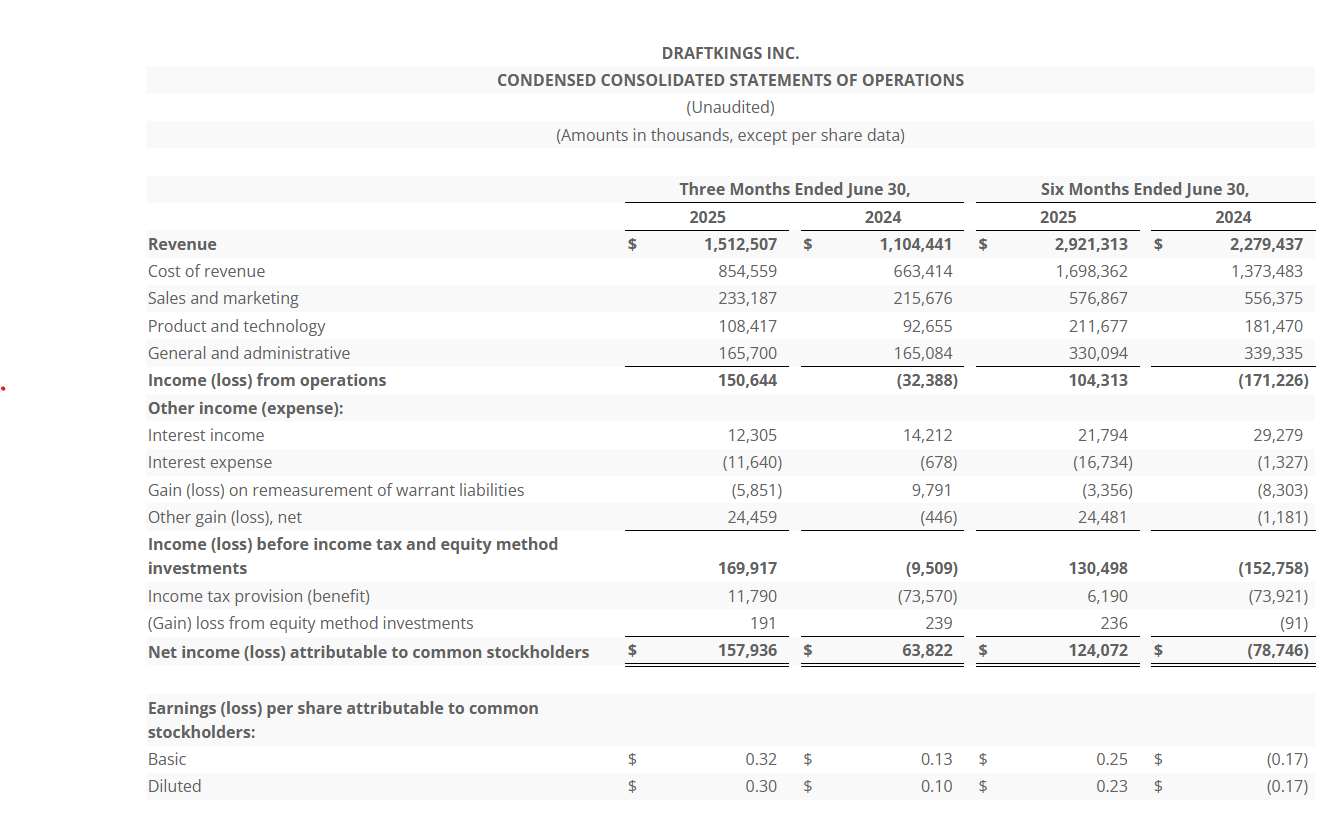

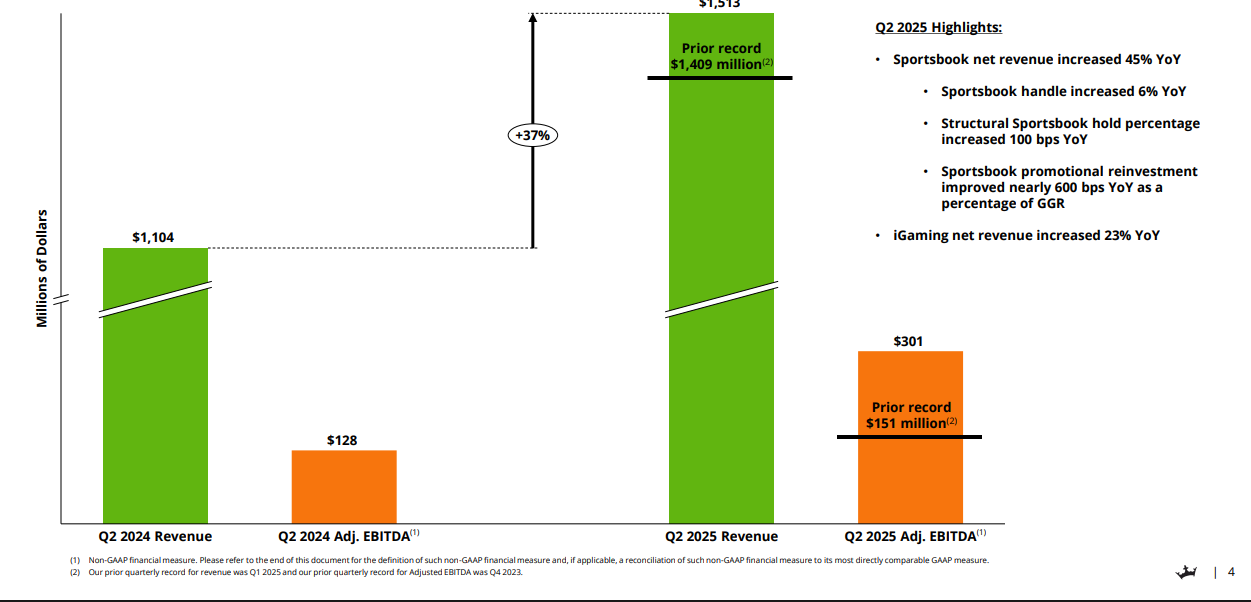

DraftKings verkar ha satt lite rekord i omsättning, resultat och EBITDA under andra kvartalet. Tillväxten drevs särskilt av betting och iGaming. Utöver dessa trevliga saker ökade antalet betalande månatliga användare, liksom resultatet per användare.

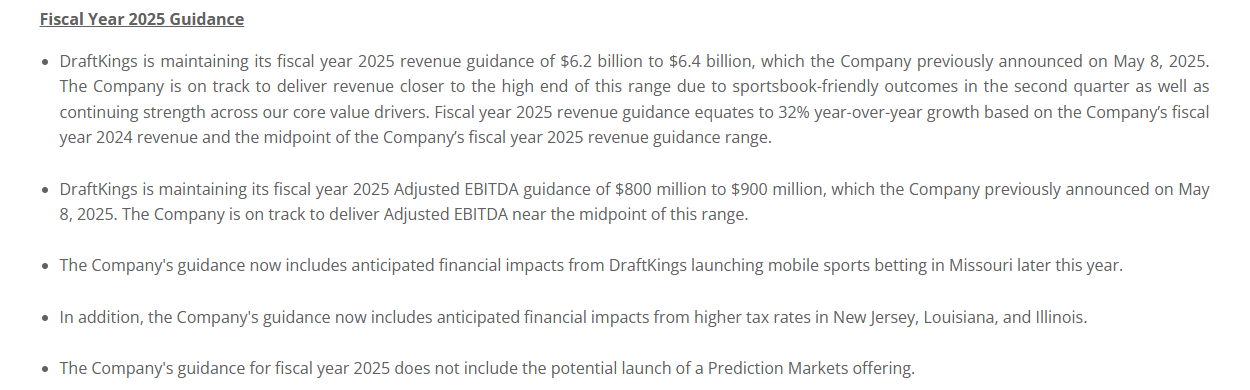

Bolaget behåller sin helårsprognos oförändrad och förväntar sig ett starkt slut på året.

I artikeln nedan berättas hur DraftKings VD Jason Robins kritiserar en ny skatteregel som ingår i “Trumps megabill”, enligt vilken spelare inte längre får dra av alla sina förluster från vinster. Enligt VD:n är regeln orimlig och orättvis.