Dominos pizza on maailmanlaajuisesti tunnettu amerikkalainen pizzabrändi. Mielikuvia leimaa nopeus, edullisuus ja yllätyksettömyys: se ei ole parasta pizzaa, mutta asiakas tietää mitä hän saa tilatessaan pizzan Dominosin pizzeriasta. Dominos pizzan britteinsaarten operaatioita pyörittää pörssilistattu Dominos Pizza Group PLC. ![]()

Kaikki tietävät, mitä pizza on mutta sijoittajan vinkkelistä pizzalla on herkullisia ominaisuuksia (maun lisäksi). Se on kohtuullisen edullinen valmistaa (vähäisesti proteiineja), nopea valmistaa ja se säilyttää lämpöä hyvin mikä tekee siitä erinomaisen kuljettamiseen.

Juuri kuljettaminen tai nouto pizzeriasta on Dominos pizzerioiden valtti. Toimitusajat ovat nopeita. Ravintolat ovat pienehköjä, mikä tarkoittaa pienempiä investointeja. Yhtiö argumentoi, että logistiikka ja teknologia ovat sen valttikortteja. Aiemmin siellä tokaistiin, että Dominos on teknologiayhtiö joka sattuu tekemään pizzoja. Nyttemmin siellä kohistaan, että kyseessä on logistiikkayhtiö joka leipoo pizzoja.

Dominos ei pöyritä kaikkia ravintoloita itse, vaan suurin osa kokkailee fränkkäriyrittäjien harteilla. Fränkkärit kantavat yrittäjäriskin, investoinnit ja maksavat osan markkinoinnista, siinä missä Dominos keskittyy myymään heille raaka-aineet sopuhintaan. Dominos ottaa käsittääkseni n. 5,5 % siivun myynnistä itselleen provikkana.

Kaikkialla maailmassa Dominos ei itse suoraan pyöritä edes fränkkärioperaatiota, ja tässä kohtaan päästäänkin itse Dominos Pizza Grouppiin. Kyseessä on siis Dominos-brändin Iso-Britannian operaatioita pyörittävä perpetual master franchise yritys. Malli on käytännössä sama: DOMI pyörittää logistiikan ja markkinoinnin briteissä itse, mutta se pulittaa 5,5 % provikasta puolet Amerikan Dominosille. Systeemitason myyntiä on non puolitoistamiljardia puntaa, mutta DOMIn oma liikevaihto mikä sisältää raaka-ainemyynnin ja palkkiot fränkkäreiltä on vajaa 700 miljoonaa puntaa.

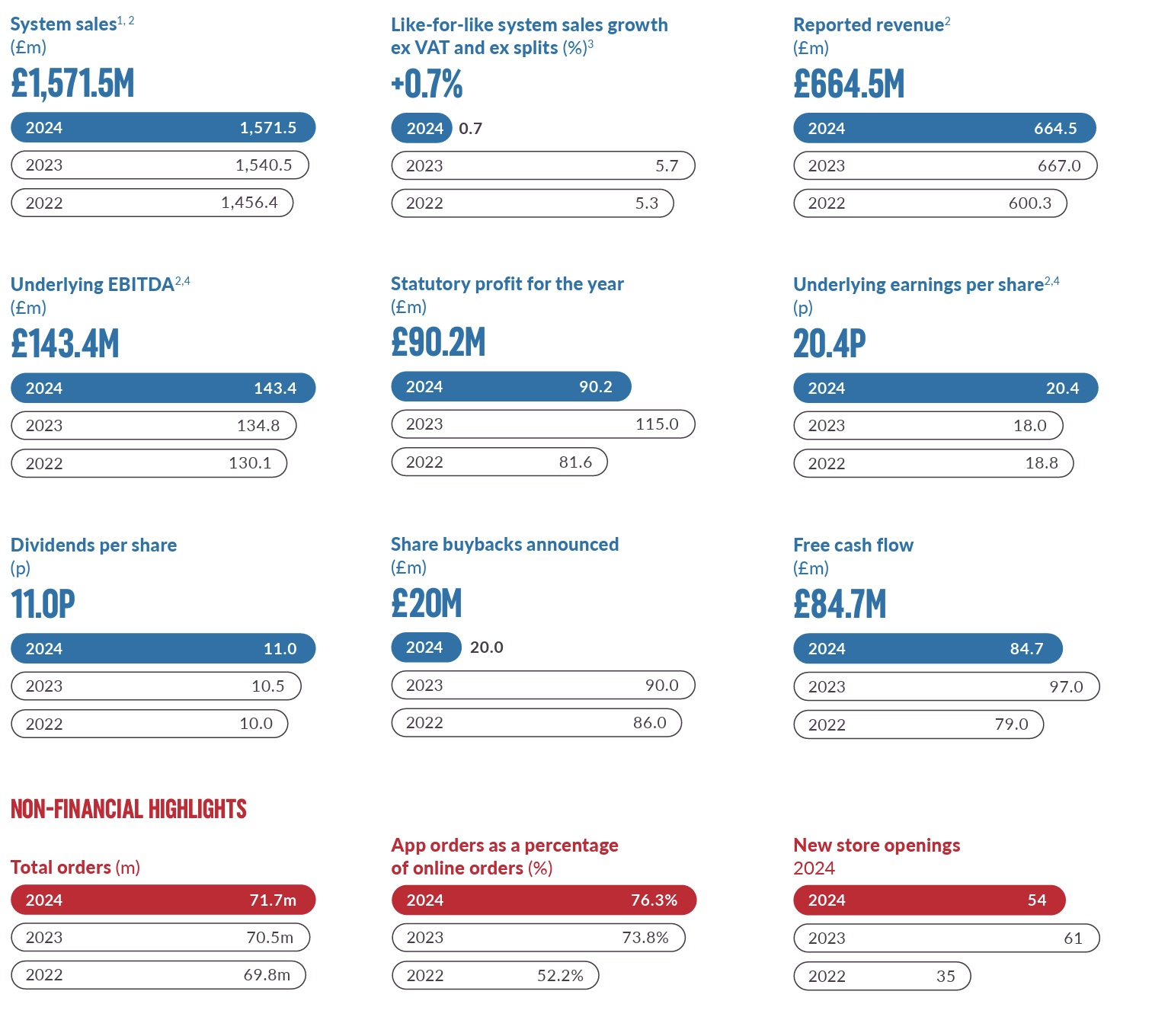

Tässä muutamia avainlukuja 2024 vuoskarista.

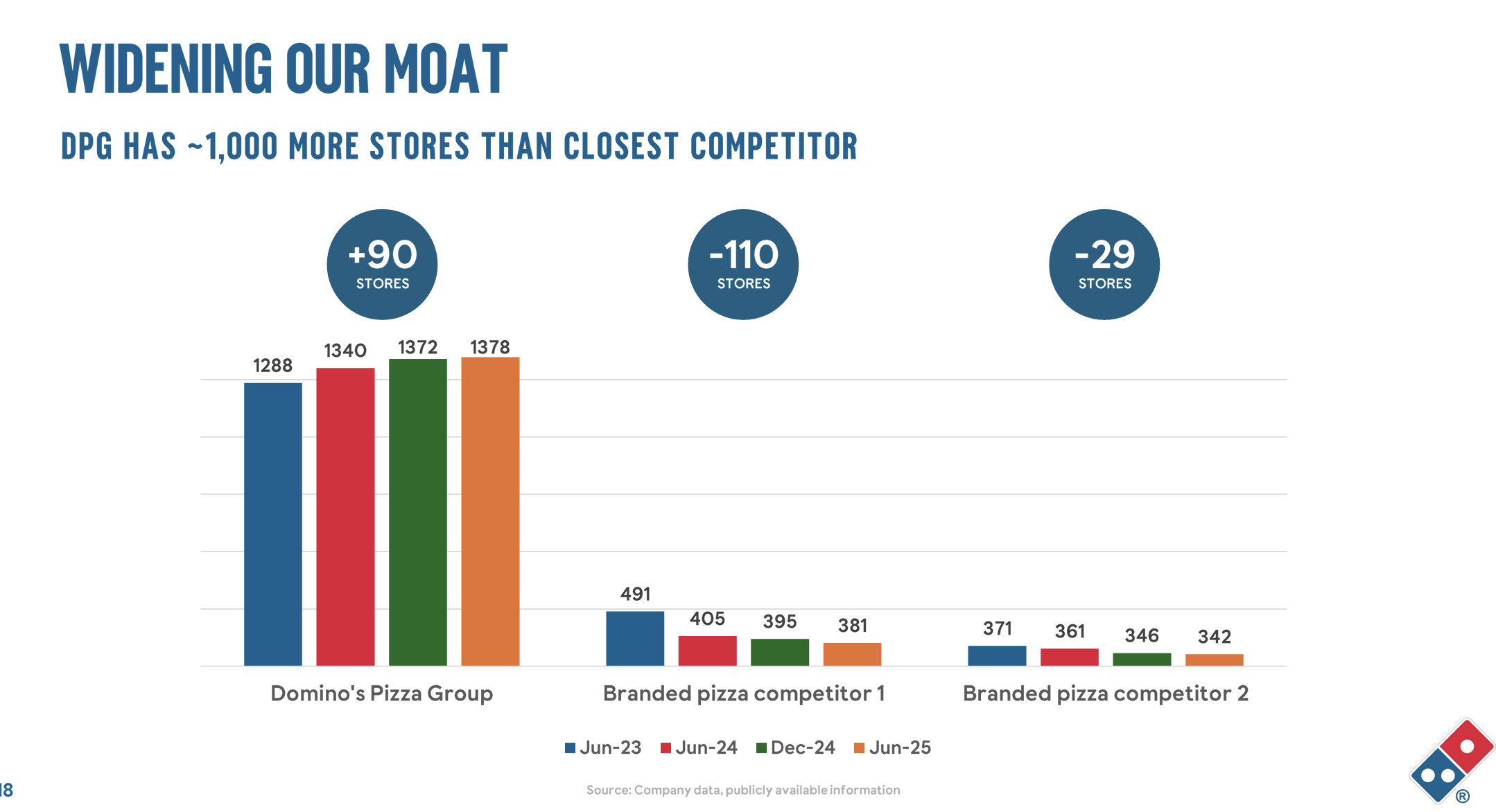

Yhtiö on saavuttanut briteissä dominantin markkinaseman yli 50 % osuudella. Dominos puhuu linnoittamisesta, että pudotellaan sopivin etäisyyksin pizzerioita niin ettei sinne oikein mahdu toista pizzeriaa kilpailemaan. Kilpailijat ovat olleet pulassa ja vaikeassa taloustilanteessa Dominosin suhteellinen asema on vahvistunut.

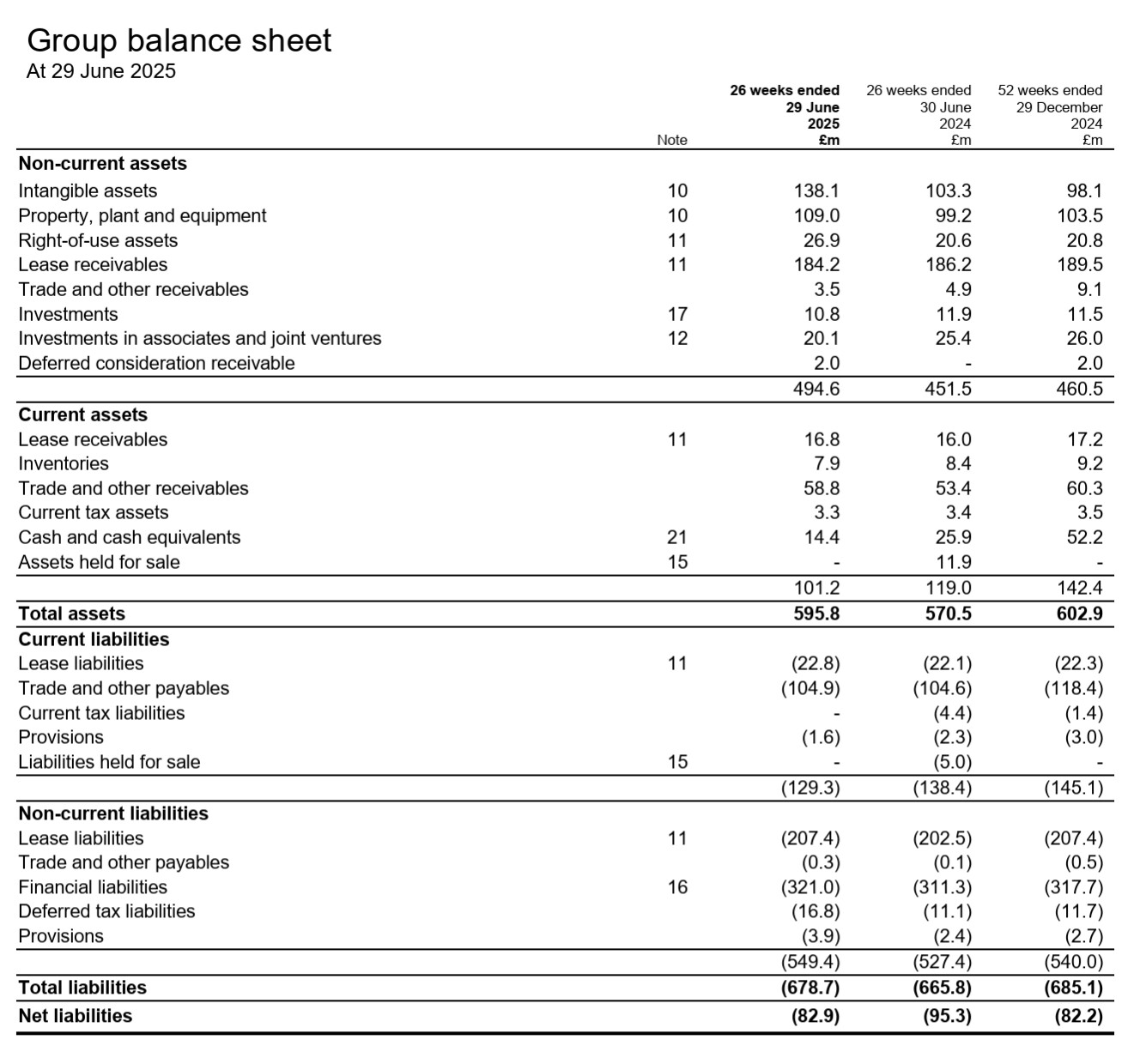

Yhtiön operaatioiden laadusta kertoo, nopean keskimäärin 24 minuutin toimitusajan ja 99,99 % logistiikan toimivuuden lisäksi tietysti korkea sijoitetun pääoman tuotto. Yhtiö ei itseasiassa kauheasti sido pääomaa. Tätä kuvaa hyvin sekin seikka, että oma pääoma on miinuksella tällä hetkellä. Tase onkin hieman vekkuli. Siellä on parisensataa miljoonaa leasingvastuita, mutta ne käytännössä netottuvat nollaan vuorostaan leasingsaatavilla fränkkäreltä.

Käytännössä sidottu pääoma on oma pääoma + pitkäaikaiset korolliset velat, jolloin pääomaa on sitoutunut bisnekseen -80 + 321 = n. 240 miljoonaa puntaa. Jos tulos pyörii 90 miljoonan maastossa, olisi pääoman tuotto karkeasti ~40 %.

No niin hienoa, meillä on siis erinomainen bisnes vahvalla brändillä ja jykevällä markkina-asemalla. Osake treidaa forward P/E ~11x. Mikä mättää?

On helppo kaivella syitä, miksi bisnes ei olisi kiinnostava omistaa, kuten

-Viime vuosien hidas kasvu.

-Yhtiö puhuu aikeista laajentua toiseen brändiin, jossa se voisi hyödyntää logistiikkakoneistoaan. Markkinan mielestä tämä on sekoilua, yhtiö tietää sen ja siksi toimari on lohduttanut sanomalla “we wont do anything silly”. Itseasiassa yhtiö aloitti hetki sitten 20 miljoonan punnan omien osto-ohjelman, mikä viittaa siihen ettei sopivaa brändiä ole löytynyt.

-Brittein saarten karmea taloustilanne. Talous flirttailee stagnaation kanssa, inflaatio on vauhdikasta, korot korkealla ja julkistalous valtavissa veronkorotuspaineissa.

-Käsittääkseni Amerikan Dominosilla on jokin diili, missä UK:n pizzaravintoloiden määrä pitää kasvaa tiettyä vauhtia per annum. Tässä voi olla eturistiriita, jos DOMIn ei kannata kasvaa ja se joutuu maksamaan jotain korvauksia Amerikan Dominosille mutta yhteistyötä on tehty vuosikymmenet kuulemma hyvässä hengessä.

-Muutamalla fränkkärillä on melkoinen siivu kaikista pizzerioista: suurimmalla kahdella oli molemmilla melkein 20 % siivut! Takavuosina yhtiöllä oli hieman eripuraa fränkkäreiden kanssa, mutta sopimukset uusittiin ja nyt on rauha maassa ainakin toistaiseksi.

-Jos kaikki parhaat pizzapaikat on jo avattu, miksi uusien avaaminen loisi arvoa? Tämä on tuttu vastakysymys vähittäiskaupassa ja ravintolabisneksessä. Siihen voi kylläkin todeta, että harvalla firmalla on täyttä käsitystä kuinka hyvin heidän konsepti toimii maantieteellisesti, vaan sitä opitaan jatkuvasti avaamalla myymälöitä ja kokeilemalla.

Mutta onko P/E 11x silti liian vähän? Bisnes ei sido pääomia paljoa kuten mainittu, joten yhtiö putkauttaa osinkoa ulos 11 penceä per osake (noin 40 miljoonaa puntaa). Päälle tuli taas 20 miljoonan omien osto-ohjelma, eli shareholder yield on 60 / 800 markkina-arvo = 7,5 %.

Jos ei usko bisneksen pystyvän kasvuun, tietysti osakkeen hinnoittelun pitäisi olla lähellä tuottovaadetta. Jos se on 9 %, P/E 11 on ihan oikein. Kun huomioi velat, koko bisneksen yritysarvo on tällä hetkellä noin 1140 miljoonaa puntaa. Jos liikevoitto on karkeasti 15 % liikevaihdosta, olisi EV/EBIT 11,4x.

Mutta en usko yhtiön kasvun tyssäävän ihan heti. Toimitusjohtaja Andrew Rennie, itse fränkkäriyrittäjä aikoinaan, pyöritti pizzeriaa vain 6000 asukkaan alueella (keskiverto Dominosilla on päälle 20 000 asiakkaan alue tänä päivänä). Hän uskoo, että saarille mahtuu siis vielä jokunen pizzeria tuppukyliin ja Irlannissa on lisäpotentiaalia.

Aiemmin tämä on treidannut, kuten laadukkaat ravintolabrändit, P/E 20x maastossa. Jos tilanne helpottaisi hieman, tässä voisi nähdä mukavien kertoimien korjauksen. Odotellessa voi nauttia osingoista ja omien ostoista.