Aktien har förresten börjat återhämta sig. Idag upp 6% utan nyhetsflöde, trots att den svenska marknaden verkar vara på minus.

Måste bara nämna, off-topic, att detta också är intressant. Ett läkemedel som redan fått FDA-godkännande. Men det har verkligen blivit hårt åtgånget under denna ”bioteknikvinter”. Det verkade vara mycket skuldsatt tidigare. Har du följt det närmare, var det i en tvångssituation när de var tvungna att sälja SER-107 till Nestlé?

Detta är verkligen ett mysterium. De fick till och med ett helt okej avtal med Nestlé.

Enligt det ursprungliga samkommersialiseringsavtalet (juli 2021): Seres fick en initial licensbetalning på 175 miljoner dollar och var berättigad till ytterligare 125 miljoner dollar vid FDA-godkännande (vilket de fick). Avtalet inkluderade också försäljningsmålsättningar (upp till 225 miljoner dollar) och en 50/50 vinst-/förlustdelningsöverenskommelse. Enligt det efterföljande avtalet om försäljning av tillgångar (augusti/september 2024):

- Vid försäljningens slutförande fick Seres bruttointäkter på cirka 175 miljoner dollar, vilket inkluderade en initial betalning, en förbetald milstolpe och en aktieinvestering från Nestlé, minus vissa regleringar av nettoskulder.

- Seres ska också få delbetalningar på 50 miljoner dollar i januari 2025 (vilket har mottagits) och 25 miljoner dollar (minus upp till cirka 1,5 miljoner dollar i anställningsrelaterade betalningar) i juli 2025, villkorat av att Seres uppfyller sina övergångsförpliktelser.

- Viktigt är att Seres fortfarande är berättigat till framtida milstolpebetalningar på upp till 275 miljoner dollar baserat på att VOWST uppnår vissa globala nettoförsäljningsmål (125 miljoner dollar vid årlig global nettoförsäljning på 400 miljoner dollar, och ytterligare 150 miljoner dollar vid uppnådd försäljning på 750 miljoner dollar).

- Dessutom, som en del av övergången, gick Seres med på att fortsätta dela 50/50 i vinst och förlust för VOWST-verksamheten fram till slutet av 2025.

Aktiedippen verkar ha startat när SER-287 Fas 2b misslyckades. Då föll aktien till en tredjedel. Det är märkligt att så mycket förväntningar hade laddats på fas två. SER-107 fick å sin sida godkännande i april 2023 och lanserades på marknaden i juni 2023.

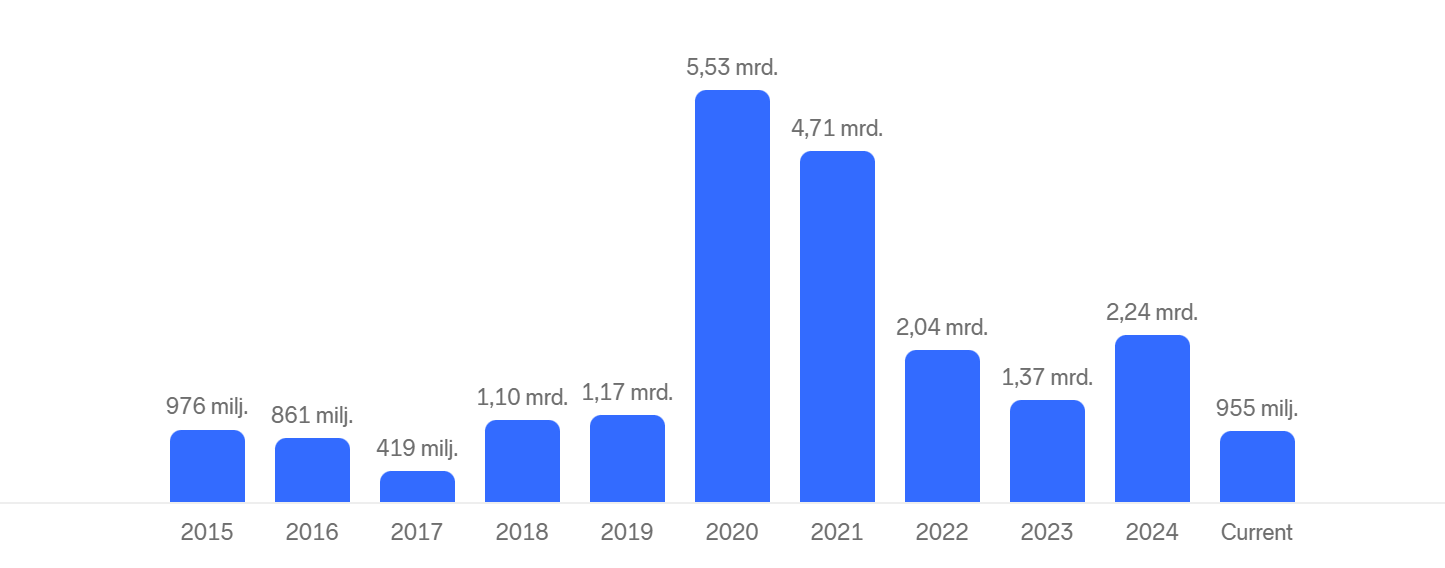

Man skulle kunna tro att Nestlés betalningar skulle räcka långt, men tydligen har företaget bränt 121 miljoner dollar, 195 miljoner dollar och 180 miljoner dollar under åren 2022-2024 på operationella aktiviteter. 2023 togs 250 miljoner dollar i lån med SOFR+8% ränta. Slutligen såldes VOWST tydligen helt till Nestlé för 155 miljoner dollar. Ytterligare en milstolpebetalning på 25 miljoner dollar bör komma under 2025, och 275 miljoner dollar i milstolpebetalningar finns fortfarande i avtalet. Hur det ens är möjligt att misslyckas så illa, kan jag inte säga.

2 gillningar

Den negativa delen har redan beaktats genom att multiplicera det lyckade scenariot med dess sannolikhet. Så om rNPV är 20 och kursen är 10 och p är 65%, då är värdet i ett bra scenario 20/0.65=30. Då är avkastningsförväntningen 65%(30-10)+35%(-10)=10, vilket är samma som skillnaden mellan rNPV och kursen.

Eli matemaattisesti

$$\nrNPV = p\,(CF_{\mathrm{succ}} - P_0) + (1-p)\,(-P_0)\n$$

I den situationen skulle rNPV vara 5000*10%=500€, vilket innebär att lottokupongens värde skulle vara 500€, varvid avkastningsförväntningen med ett marknadspris på 1000€ skulle vara 500-1000=-500€.

Det är bara en normalfördelningsfunktion med tre toppar, vilka är s.k. scenarier. Det första representerar scenariot att studien misslyckas, det andra att osäkerheten flyttas till nästa avläsning, och det tredje att resultatet är bra och räcker för marknadsgodkännande.

$$\nf(S_T)\n= w_1\,\frac{1}{\sigma_1\sqrt{2\pi}}\n \exp\!\Bigl(-\frac{(S_T - \mu_1)^2}{2\sigma_1^2}\Bigr)\n+ w_2\,\frac{1}{\sigma_2\sqrt{2\pi}}\n \exp\!\Bigl(-\frac{(S_T - \mu_2)^2}{2\sigma_2^2}\Bigr)\n+ w_3\,\frac{1}{\sigma_3\sqrt{2\pi}}\n \exp\!\Bigl(-\frac{(S_T - \mu_3)^2}{2\sigma_3^2}\Bigr),\n$$

Värdena för w är viktningen för varje scenario, dvs. sannolikheterna, och \\sigma är standardavvikelsen, dvs. hur bred toppen är, och \\mu är toppens värde i kronor.

Priset på warranten har åtminstone tidigare varit som en magnet för kursen.

Det här bolaget har verkligen varit helt överprissatt historiskt, och nu känns det som att vi upplever någon form av kapitulation i investerarnas intresse och befinner oss därför i den helt andra änden. Från Nordnet kan man numera se marknadsvärdet väl, så man behöver inte själv leta efter data om tidigare aktieantal:

Förutom att det nuvarande värdet fortfarande är felaktigt, eftersom nya aktier inte har registrerats ännu, inte heller framtida warranter.

2 gillningar

Citi sålde igår de sista BTU:erna, hade sålt 50k-75k varje dag sedan handeln började. När man säljer i den takten fungerar det som en bra broms med så liten omsättning.

En notering har också förbisetts, men sådant händer

Förmodligen någon gammal ägare, eftersom de har ägt A-aktier.

Hur skulle denna sannolikhetsfördelning se ut om du tydligare betonade ett misslyckande på ~0 SEK och å andra sidan, enligt den övre fördelningen, gav ett scenario på 30-40 SEK som motvikt? Skulle det inte tydligare återspegla warrantens nuvarande (felaktiga) prissättning? Nu finns det i den fördelningen många ”framtider” på 0-20 SEK som egentligen inte existerar.

1 gillning

Oj, vad dum jag var, eftersom det också fungerar, åtminstone om förlusterna viktas med en enhetlig nytta.

\u003e Citi sålde igår de sista BTU:erna, hade sålt 50k-75k varje dag sedan handeln började. Om man säljer i den takten fungerar det som en bra broms med så liten omsättning.

Jag hörde om detta. Tydligen sett från mäklarstatistiken då? Var kan man annars se mäklarstatistik längre tillbaka i historien på First North-marknaden? NGM har bra statistik men jag har inte hittat något liknande för First North.

Det spelar ingen roll hur massan fördelas i området <20, warranterna är värdelösa i vilket fall som helst. Och man måste ändå vara ödmjuk på så sätt att man också tar hänsyn till vad marknaden tycker, eftersom marknaden ändå bestämmer priset även nästa år.

1 gillning

Jag är själv en så pass degenererad spelare att jag inte kan tänka på nyttan av förluster. Men hur som helst kan man diversifiera bort det, så det borde inte spela någon roll för värdet.

Ja, från Nordnet kan man se situationen varje dag, men inte historiken.

Nasdaq erbjuder dagliga affärer gratis, men för annan data måste man betala, så det finns förmodligen ingenstans gratis.

1 gillning

Tänkte du köpa warranter på andrahandsmarknaden när de börjar handlas? De verkar redan finnas i portföljen, men man kan inte handla med dem än. Har du någon aning när handeln börjar?

Jag själv planerade att sälja en del av teckningsbevisen innan handeln, och köpa warranter med övervikt men jag missade tåget. Jag borde ha varit uppmärksam förra veckan.

Skillnaden mellan teckningsrätten och aktien vid slutet av den 20:e blev cirka 1 SEK, som kristallkulan sa.

1 gillning

Vi får se till vilket pris man kan få dem.

Tidigare meddelades att handeln börjar runt den 26:e, det vill säga på måndag.

1 gillning

Den gamla devisen är att det går ut med det som det kom in med, men i det här fallet (DMYD) är gissningen att det går till noll.

Omkring 75% av barndomsdiabetes verkar orsakas av vacciner, åtminstone om man ska tro Steve Kirschs enkätundersökningar. Min egen gissning är att detta skulle stämma, men mainstream-medicinen förnekar alla negativa fynd relaterade till vacciner.

Vacciner orsakar det mesta av typ 1-diabetes

Från oddskvoterna är det tydligt att minst 75% av alla fall orsakas av barnvaccinerna. Dock kommer det medicinska samfundet aldrig att erkänna att de är ansvariga för detta fel.

Vi vet från många studier att vacciner är den primära orsaken till autoimmuna sjukdomar. Till exempel visade min undersökning av över 10 000 barn en OR på 22, vilket innebär att 95% av autoimmuna sjukdomar, i allmänhet, orsakas av vacciner. Vem som helst kan replikera den undersökningen inom 24 timmar, men ingen inom mainstream-medicinen kommer att våga göra detta.

Samma undersökning visade att barn som vaccinerades hade cirka 4,7 gånger större sannolikhet att få diabetes än barn som undvek alla vacciner (och k-sprutan).

Det avgörande är att det finns en pediatrisk klinik i Amerika som har haft tusentals helt ovaccinerade barn under de senaste 25 åren. Frekvensen av typ 1-diabetes i den praktiken är noll.

Kan det finnas andra orsaker till typ 1-diabetes? Självklart. Men den pediatriska kliniken är bevis på att den stora majoriteten av typ 1-diabetes är förebyggbar och den huvudsakliga åtgärden är att sluta med sprutorna.

Som ett snabbt svar, oavsett hur det var, spelar det någon roll för Diamyds medicins effektivitet vad som har utlöst den autoimmuna reaktionen som leder till diabetes?

Det är inte realistiskt att vaccinationerna upphör och att DM1-fallen bara skulle försvinna.

1 gillning

Även om vi för premissens skull inte utesluter att det finns en effekt, kanske varningsklockorna borde ringa när en enskild faktor anklagas för nästan allt.

Det är rentav absurt hur listan även inkluderar bland annat “head injury”, skolios och herpes med nästan samma koefficient som TD1. Här borde man fråga sig hur stor del av materialet förklaras av att samma föräldrar inte tar sina herpesbarn eller sina barn som fallit på golvet till läkaren, och vilken del som bara är bristfällig datainsamling/analys.

Inte mer om detta ämne.

5 gillningar

Det är säkert en rättvis och helt opartisk studie som verkligen utnyttjar den vetenskapliga metoden…

Om det fanns ett så starkt samband mellan diabetes och vacciner, som de vaccinhatande galningarna påstår, skulle det omedelbart upptäckas av diabetesforskare. Den internationella forskargemenskapen är inte så inkompetent. Om det skulle visa sig att en specifik aspekt relaterad till vissa vacciner (det finns ju enormt många olika vacciner) låg bakom diabetes, skulle vaccinföretagen få en enorm affärsmöjlighet att utveckla helt nya, säkrare vacciner och därmed få fler immateriella rättigheter och höja priserna avsevärt. Det finns ingen skuggkabal som gemensamt kommer överens om dessa saker, utan små och stora aktörer tävlar alla med blodsmak i munnen. Om en aktör tjänar enormt mycket på diabetes, skulle ett konkurrerande företag som inte har affärer inom det området omedelbart vara redo att sätta käppar i hjulet.

På en allmän nivå är det moraliskt ruttna onda människor bland oss som ansvarar för spridningen av denna vaccinmotstånd i vårt samhälle. Det handlar tydligt om mänsklighetens bästa uppfinning, som är det enda sättet vi kan säkerställa ett hälsosamt liv för majoriteten av befolkningen, skyddade från dödliga och handikappande sjukdomar fram till ålderdomen. För bara 100 år sedan var det helt vanligt att dö ung av tuberkulos, medan ett ungt människas död av en smittsam sjukdom på 2000-talet skulle vara helt oerhört. Tyvärr hör man nuförtiden bara vaccinhatarnas röst på sociala medier, eftersom staten har försummat att sprida vaccinpositiv information. Om Bibelns Djävul fanns, skulle hans främsta mål vara att få människor att frukta att ta vacciner.

23 gillningar

Det bästa beviset gällande vacciner och diabetes är precis det motsatta:

I och med införandet av rotavirusvaccinet har fallen av T1D minskat.

Referens från Finland och en omfattande metaanalys.

4 gillningar

Rotavirusvaccinet är helt annorlunda än andra. Inga adjuvans, och det ges inte som injektion (oralt levande försvagade virus). Visst fanns det nog också egna biverkningar, men jag har inte satt mig in i saken.

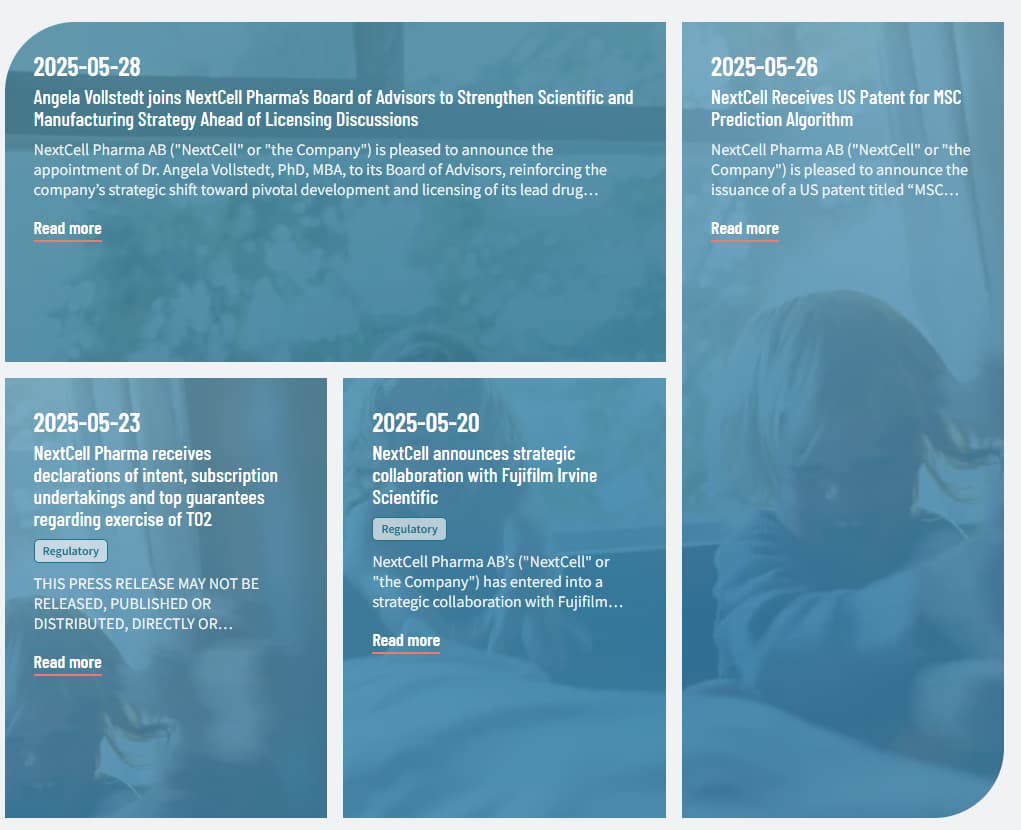

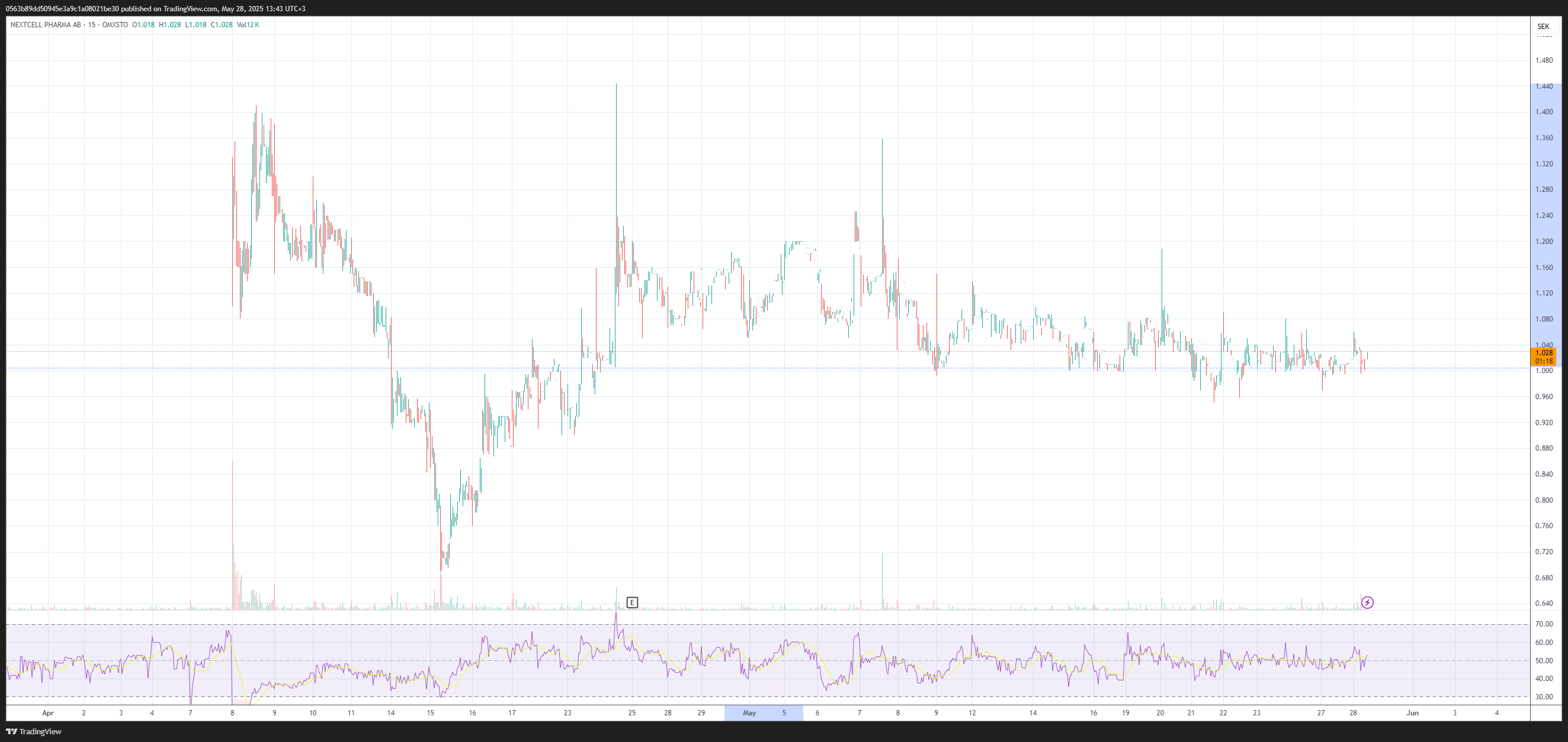

Hox: Diamyds delägda Nextcell Pharmas emission stänger imorgon. Aktien har under större delen av tiden legat klart högre än teckningskursen, och emissionen är säkrad till över 50%, så teckningen kommer förmodligen att gå bra. Vid den senaste emissionen tecknade Diamyd alla sina rättigheter. Nu har dock ingen sådan nyhet kommit ännu.

Aktien är i botten, enligt min mening som ett resultat av en fullständig överreaktion. Under emissionen har det kommit ganska saftiga nyheter, men uppgångarna har snabbt sålts ner till teckningskursen.

Kanske det mest intressanta fallet: En stor höjdare från Novartis som ansvarar för portföljhantering av gen- och cellterapier internationellt har anslutit sig som rådgivare! Personen är alltså fortfarande anställd i den positionen, och har tidigare framgångsrikt lanserat flera nya behandlingar.

Utöver detta, en vecka tidigare, anslöt sig även Dr. Eric Strati, en tidigare höjdare som arbetat med bland annat Novartis, Takeda och Mesoblast. Tydligen har de nu ett licensavtal starkt i åtanke.

1 gillning

Jag anser att det finns en potentiell “diamyd-effekt” här, det vill säga när emissionen närmar sig eller är öppen och aktien ligger långt under långsiktiga medelvärden, ser vi hur positiva nyheter skapar betydande köptryck, men i förhållande till aktiekapitalets storlek fungerar en stor teckning som en “dämpare”, det vill säga höga kurser säljs och man föredrar att teckna aktier med eller utan teckningsoptioner med vinstpengar.

Aktiens volymvägda genomsnittspris med metoden (hög+låg+stängning)/3 är 1,08 för de senaste 21 dagarna. Jag skulle säga att det är en bra indikation på att teckningen kommer att gå bra, om inte fullt ut.

1 gillning

Enligt nyligen inkommen information har förhandsåtagandena ökat.

NextCell Pharma AB ("NextCell " or the "Company ") today announces that the Company has received additional non-binding declarations of intent regarding the exercise of warrants of series TO2 (“Warrants”). The new declarations correspond to approximately SEK 5.5 million, equivalent to approximately 14.1 percent of the total number of outstanding Warrants. In total, the Company has now received declarations of intent, subscription undertakings, and guarantee commitments amounting to approximately SEK 24.0 million, corresponding to approximately 61.9 percent of the total issue volume. The total subscription value currently covered by declarations of intent amounts to approximately SEK 7.7 million, corresponding to approximately 19.9 percent of all outstanding Warrants.

As previously announced, the Company has also received binding subscription undertakings corresponding to approximately 12.0 percent of the outstanding Warrants and top guarantee commitments corresponding to approximately 30.0 percent of the total issue volume. In total, the Company has thus secured declarations of intent, subscription undertakings, and guarantee commitments amounting to approximately SEK 24.0 million, which corresponds to approximately 61.9 percent of the total issue volume.

Ytterligare teckningar kom alltså in om cirka 5,5 miljoner SEK. Diamyds ägarandel i Nextcell hade enligt Nextcells senaste rapport sjunkit till 6,8 procent.

- Warranterna baseras på emissionen sommaren 2024. Med en aktie fick man 11 teckningsrätter, och med tio rätter fick man en teckningsrätt (aktie + warrant).

- Om Diamyd har behållit sin teckningsrätt i förhållande till sitt aktieinnehav och skulle teckna alla sina teckningsrätter, skulle det uppgå till 5,46M SEK.

Är det en slump?

När jag granskade siffrorna närmare verkar det som att Diamyd faktiskt har ökat antalet Nextcell-aktier de äger i varje rapport. Även om ägarandelen sjönk från 12,5 → 7,2 → 6,8% under det senaste året, har antalet aktier ändå ökat från 4M → 5M. Såvitt jag förstår har Diamyd tecknat alla sina ägda rättigheter tidigare, men har uppenbarligen avyttrat en del av aktierna när priset steg betydligt och deras egen kassa torkade ut under 2024.

1 gillning