Men det är ju det som är körsbäret här. Vid något tillfälle, om synligheten förbättras, kan riskpremierna sjunka avsevärt, vilket innebär att kursen kan stiga markant, även om kassaflödena förblir desamma.

Ja. Kanske det jag upplevde som problematiskt här är att jag inte tror att riskpremien är i närheten av den storleken OM fas 3:s första resultat är positivt, men LoA är ändå sannolikhetsviktad. Marknadstillståndet borde å andra sidan vara ganska självklart eftersom det inte finns några bättre alternativ och inga är på väg. Marknadstillståndet kan dock ta tid och det kan uppstå oväntade förseningar, vilket i sin tur påverkar de diskonterade kassaflödesprognoserna mycket.

Å andra sidan skulle det vara överdrivet att värdera med en etablerad biotechs WACC, eftersom sannolikheten för att fas 3 går igenom är relativt god, och detta skulle lämna en ganska måttlig tillväxtpotential från en lyckad fas 3. Om denna sannolikhet hypotetiskt vore 70%, skulle det vara rent antiklimaktiskt om fas 3 efter årtionden av väntan endast ledde till en höjning av denna sannolikhetskomponent från 70% till 100%. Troligtvis skulle ett positivt fas 3-resultat i verkligheten dock vara en “handeln avbruten”-dag. I vilken utsträckning WACC bör bedömas utifrån vad man själv anser vara rimligt, kontra i vilken utsträckning man försöker anpassa sig till den allmänna investeringsmentaliteten, eller i vilken utsträckning WACC bör inkludera samma sannolikhetskomponenter som LoA, är goda filosofiska frågor som jag funderade över.

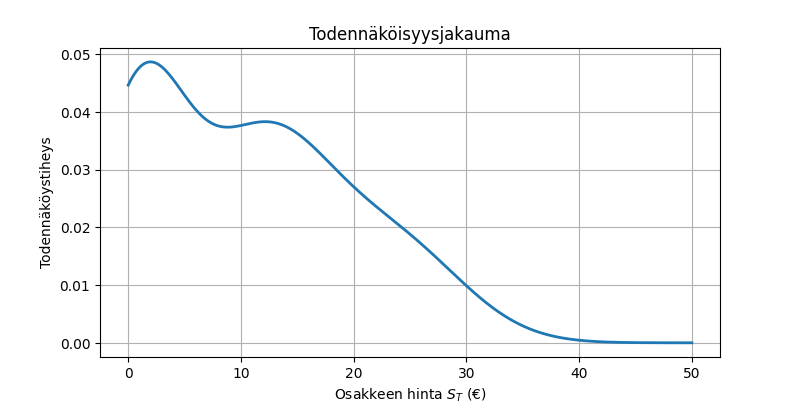

När jag skrev detta insåg jag dock ett väsentligt problem med den allmänt använda värderingsberäkningen, särskilt om det handlar om en “make it or break it”-händelse som i detta fall. Genom att enbart vikta ett positivt resultat hamnar man nödvändigtvis i en situation där framtida kassaflöden måste beräknas med en mycket hög diskonteringsränta, även om de tekniskt sett infaller efter ett villkorat godkännande. Annars skulle värderingen vara för hög vid denna tidpunkt. Implicit innebär en viktning med endast 65% positiv sannolikhet att en aktie med praktiskt taget nära 0 värde har inkluderats med 35% sannolikhet. Ur investerarens synvinkel innebär detta dock en förlust motsvarande aktiens köpeskilling. Värderingen skulle kunna betraktas mer pragmatiskt genom att även inkludera en explicit förlustkomponent i beräkningen, och värderingen blir då tydligare ett förväntat värde av investerarens avkastning.

Ett problem med detta är att investerare och människor i allmänhet inte värderar förluster 1:1 med vinster.

- Den mest framträdande teorin som förklarar detta är Prospektteorin, utvecklad av Nobelpristagarna Daniel Kahneman och Amos Tversky. En nyckelkomponent i Prospektteorin är förlustaversjon. Förlustaversjon antar att smärtan som upplevs från en förlust psykologiskt är ungefär dubbelt så kraftfull som nöjet som upplevs från en motsvarande vinst. Till exempel är den ångest en investerare känner av att förlora 1 000 € betydligt större än den glädje de känner av att tjäna 1 000 €.

Om sannolikheten för godkännande är 65%, är sannolikheten för en misslyckad fas eller en negativ ansökan 35%. Misslyckandet 2011 ledde till en 80% nedgång, men här kan man approximera att Diamyd inte har förutsättningar att fortsätta som ett börsnoterat företag alls utan betydande finansiering, om fas 3 inte lyckas. Istället för att granska företagets värde genom en kassaflödesberäkning, måste man beakta att investeraren i praktiken förlorar sina pengar. Istället för att jämförelsepunkten för ett misslyckat scenario skulle vara ett företag med noll kassaflöde, bör jämförelsepunkten vara förlusten av det investerade kapitalet. Låt oss dessutom inkludera Kahnemans teori och utilitetsvikta förlusten dubbelt enligt Kahnemans teori. Detta kan också motiveras med att aktiemarknaden alltid är något hävstångsfinansierad, och en förlust på 1 000 euro känns alltid mycket värre för en rent rationell och utilitetsneutral tänkare än en vinst på 1 000 euro, om investeringen har gjorts delvis med skuldfinansiering.

Till exempel, med de standardvärden i Excel du länkade, beräknat på ovan beskrivet sätt, är aktiens förväntade värde positivt endast med 10% WACC, om aktiens köpeskilling är under 18,7 SEK, och detta kan betraktas som ett slags riktkurs. Genom att beakta denna förlust uppnår man också att en lyckad fas 3 höjer aktiens värde betydligt mer än i tidigare scenarier. Med oförändrad WACC stiger riktkursen till 48 SEK när 65% realiseras till hundra. En sådan reaktion skulle mycket bättre motsvara skribentens verklighetsuppfattning, istället för att aktiens värdering endast skulle stiga från 17 SEK till 25 SEK med ett lyckat resultat, eller att de förhandsbedömda WACC:arna för tiden efter godkännandet plötsligt skulle ändras.

Modellen skulle kunna finjusteras till exempel genom att:

- Separera sannolikheten för en lyckad fas 3 från sannolikheten för marknadsgodkännande. En lyckad fas 3 resulterar i godkännande i genomsnitt cirka 85-90% av tiden. På grund av Orphan drug-statusen skulle man här kunna använda den övre gränsen på 90% sannolikhet.

- Denna sannolikhet skulle ytterligare kunna delas upp i en situation där marknadstillståndet försenas, till exempel på grund av att man måste vänta på de slutliga resultaten från fas 3.

- Om Diamyds mekanism för att “omprogrammera” kroppens autoimmuna reaktion fungerar, är det troligt att även Diamyds insulinbaserade kandidater har potential. Jag skulle inkludera kassaflöden viktade med till exempel Diamyd fas 3-framgångssannolikhet^2.5 för DQ4-DR8-populationen om 5 år. Dessutom skulle motsvarande kunna beräknas för LADA.

Man bör inte rationalisera marknaderna för mycket, eftersom de ändå inte beter sig rationellt.