Lukasen koko ketjun läpi ja allekirjoittaneen pitää myös treenata hakutoiminnon käyttämistä. Kiitos selkeistä vastauksista ![]()

2 tykkäystä

Jos DT kiinnostaa, niin CMD nauhoitetta voi suositella. Fitma ja markkina avautuvat ihan eri tavalla.

Hyvä tapahtuma, joita olisi pitänyt kyllä järjestää jo vuosia sitten..

4 tykkäystä

13 tykkäystä

Saisko jotain pientä referaattia, miksi Nordea ei ole aivan yhtä härkäinen kuin Inderes DeeTeen suhteen? Mimmosia ennusteita ensi vuodelle?

3 tykkäystä

Saa toki! ![]()

Keskeiset alaspäin suuntautuvat riskit: Kiinaan ja Yhdysvaltoihin liittyvät geopoliittiset riskit, valuuttakurssiriskit, lisääntynyt kilpailu, hintapaine, M&A-riskit, globaali turvallisuusnäkymä, globaali talousnäkymä, kuvantamisteknologian kehitys, laaturiskit ja komponenttien saatavuus.

Keskeiset ylöspäin suuntautuvat riskit: Ilmailun turvallisuusinvestointien nopea elpyminen, tavoiteltavan markkinan laajentuminen ja uudet kasvumahdollisuudet, markkinaosuuksien kasvu, marginaalien elpyminen, Kiinan talouden elvytystoimet ja julkinen ostotarjous.

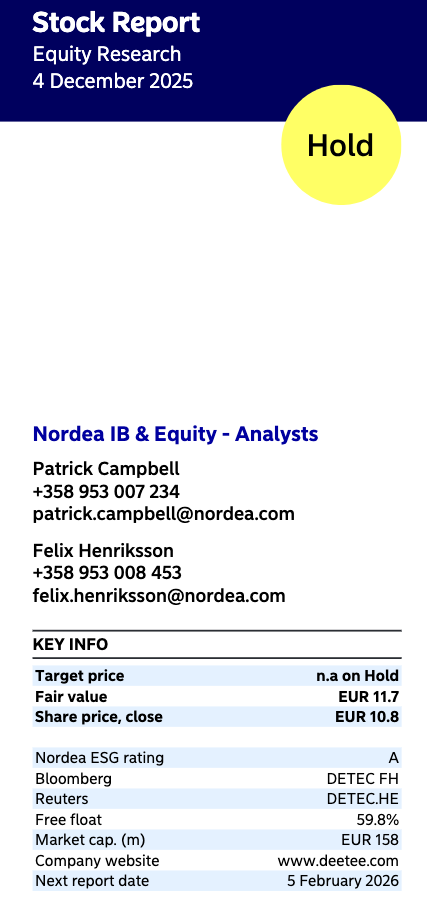

Arvio- ja arvostusmuutokset Tarkasteltaessa viimeaikaisia kehityskulkuja ja huomioiden yhtiökohtaiset toimenpiteet, arvioimme 50 % vuotuisen (y/y) liikevoiton (EBIT) elpymisen vuonna 2026 vuoden 2025 notkahduksen jälkeen, ja lisäparannuksia, vaikkakin vähemmän merkittäviä, vuonna 2027 (10 % y/y). Perusskenaariomme, jota ohjaavat 3 %:n markkinakasvu, TFT-paneelien laajentuminen ja turvallisuusinvestoinnit, osoittaa vastaavasti vuosien 2025-31 myynnin ja liikevoiton (EBIT) yhdistetyiksi vuotuisiksi kasvuvauhdiksi (CAGR) 4,7 % ja 14,2 % (keskimarginaali 11,9 %), kun taas Kiinan hintapaine todennäköisesti rajoittaa lisäpotentiaalia. Ylös- ja alaspäin suuntautuvien skenaarioanalyysiemme perusteella löydämme hieman positiivisen riski/tuotto-suhteen, mutta toistamme Pidä-suosituksen muuttumattomalla DCF- ja kertoimiin perustuvalla käyvällä arvolla 11,7 euroa. Merkittävän nousupotentiaalin löytämiseksi olisi mallinnettava ~7 %:n keskipitkän aikavälin vuotuinen kasvu tai ~15 %:n alennus verrokkeihin nähden, mitä pidämme vaikeana perustella.

21 tykkäystä

@Juha_Kinnunen (ja kaikki muutkin!) oletko pohtinut kuinka RAM-muistien hintojen nousu voisi osua DT:hen? PC-puolella kauhistellaan kun muistien hinnat ovat kolminkertaistuneet lyhyessä ajassa ja pitkittyessään tämä varmaan vaikuttaa muihinkin tuotteisiin (puhelimet yms.) komponenttipulan muodossa. Ilmeisesti kaikki muisti ja sen valmistuskapasiteetti imetään nyt AI- ja data center -juhliin. Hinta ei varmaan olisi DT:lle ongelma (pieni osa suhteessa koko tuotteeseen?), mutta jos komponentteja ei yksinkertaisesti saa niin sitten ei ole mitä myydä.

5 tykkäystä

DT varoitteli komponenttien saatavuusongelmasta loppuvuodelle jo Q2:n yhteydessä. En nyt muista oliko se nimenomaan RAM-muistit, mutta isossa kuvassa ainakin sama ongelma; datakeskukset (välillisesti AI) imee kaikki komponentit ja isot ostajat jyräävät pienet. Siellä on ratkottu ongelmaa jo pidempään eikä vaikutus käsittääkseni ole ollut erityisen suuri, mutta Medical-puolella myyntiä ilmeisesti jää piippuun tämän takia. DT on kasvattanut varastojaan vuoden aikana saatavuushaasteiden takia, yksi syy minkä takia rahavirta on ollut vaisu. Kustannusten osalta tämä ei ole käsittääkseni ongelma, vaan siellä vaadittaisiin laaja-alaisempaa hintojen nousua.

Luulisin ettei tässä siis ole mitään uutta negatiivista, mutta pitää selvitellä onko tämä nyt kehittynyt odotetusti vai mennyt vielä pahempaan.

14 tykkäystä

Intian tehtaan avajaisia vietetty 9.12.

”Shipments of Made in India products are set to begin immediately. During the initial operational phase, the site will concentrate on the end-assembly and final testing of high-quality detector boards designed for security X-ray imaging. Our roadmap includes a swift scale-up to incorporate the assembly of TFT flat panel detectors, allowing us to respond to the varied requirements of India’s industrial and medical imaging sectors.”

13 tykkäystä

Juha on tehnyt uuden yhtiöraportin DT:stä. ![]()

Toistamme Detection Technologylle osta-suosituksen 13,5 euron tavoitehinnalla. Arviomme mukaan edessä oleva Q4’25-raportti on vielä heikko liikevaihdon ja kannattavuuden ollessa edelleen paineessa, joten vuosi 2025 jää DT:n historiaan tuskien taipaleena. Vuonna 2026 vastatuulen pitäisi kuitenkin hellittää, ja arvioimme Q1:lle jo ohjeistetun kaksinumeroisen kasvun laajenevan myös H1:lle. Samalla tulos paranee asteittain. Negatiivisista ennustemuutoksista huolimatta osakkeen arvostus on mielestämme erittäin houkutteleva, kun horisontissa näkyy jo valoa.

Rapsasta lainattua:

Kannattavuus nousee liikevaihdon mukana

Suunnilleen 45-50 %:n bruttomarginaalilla liikevaihdon kasvu tulisi hyvin läpi tulokseen, vaikka huomioimme yhtiön ainaisen taistelun kustannusinflaation ja hintaeroosion kanssa. Isossa kuvassa uskomme DT:n liikevoittomarginaalin palaavan 10-15 %:n haarukkaan vastatuulien hellittäessä, mikä tarkoittaa oleellista tuloskasvua nykytasolta. Vuoden 2026 ennusteemme EBITA-marginaalille on 11,8 % (aik. 12,0 %), mikä on mielestämme realistinen taso kasvun toteutuessa. Yhtiön 15 %:n tavoitetasoon ennusteemme eivät lähivuosina yllä. Suurin huolenaiheemme on Kiinan verinen hintakilpailu, joka voi pahimmillaan levitä myös muualle maailmaan ja pilata toimialan kannattavuuden.

11 tykkäystä

Amerikka sai oman myyntijohtajan yhtiön johtoon.

Detection Technology appoints Michael Smith as Vice President, Sales Americas

Detection Technology, a global leader in X-ray detector solutions, has appointed Michael Smith as Vice President, Sales Americas, effective 2 February 2026. He will report to Hannu Martola, President and CEO of Detection Technology, with responsibility for driving growth in the Americas.

Michael Smith brings extensive international sales leadership experience. Since 2020, he has served as Senior Sales Director at KPM Analytics and previously held sales director roles at AMETEK Spectro Scientific from 2016 to 2020. From 1996 to 2015, he worked in Shanghai, holding sales management positions at various companies and gaining broad experience across industrial segments.

“We are very pleased to welcome Michael to our team. He is an accomplished sales leader with extensive experience in industries similar to those of our customers. He has a solid track record of developing key accounts and built sales organizations in vision inspection and analytical instruments industries. His experience and entrepreneurial mindset support the achievement of our growth ambitions in the Americas, in line with our DT2030 strategy,” said Hannu Martola, President and CEO.

Detection Technology’s global sales and business responsibilities are divided so that Michael Smith, Vice President of Sales, Americas, will assume responsibility for the Americas. Arve Lukander, President EMEIA (Europe, Middle East, India and Africa), will lead the EMEIA region, and Chen Wu, President APAC (Asia-Pacific), will lead the APAC region. The composition of Detection Technology’s management group remains unchanged. The change has no impact on the company’s financial reporting.

13 tykkäystä

Amerikoihin panostetaan, Intiaan panostetaan (uusi tehdas siellä avattiin juuri). TFT-paneeli markkinalle penetroiduttiin, jolla yksistään lähes tuplattiin DeeTeelle potentiaalisen markkinan koko. DeeTeen asiakkaiden tuotteita käytetään useilla megatrendi aloilla.

Realistisia / Potentiaalisia liiketoiminta mahdollisuuksia DeeTeelle on merkittävästi enemmän kuin koskaan aikaisemmin DeeTeen historiassa. Ei uskoisi kurssigraafia katsomalla ![]()

32 tykkäystä

Hieman koitan karhuisesti pohdiskella (melko sekavalla rakenteella): Jonkin verran on puhuttu DT kohdalla Kiinan riskistä, mutta kun sitä tutkin niin minusta se vaikuttaa olevan melko relevantti uhka. Kiinan valtion agressiivinen teollisuuspolittiikka + pakotteet (Made in China) sekä Kiinalaisten teknologian kehitys (iRay Technology yms.) ovat selkeitä uhkia. Kiinalaiset kuroo koko ajan eroa umpeen myös korkeammat teknologian segmenteissä (esim. PCCT). DT:n investointi HaoBo Kiinaan oli kriittinen ja ovat sitä kautta mukana “paikallisena”, mutta jos muut Kiinalaiset saavat pian korkean teknologian tuotteet vastaavalle tasolle ja samalla valtio suosii paikallisia, niin miksi DT pärjäisi Kiinassa ollenkaan? Kiinan katteet on pudonnut pysyvästi alemmalle tasolle.

Näiden lisäksi DT:n suurin turvallisuusalan asiakas Nuctech on USA pakotelistalla ja EU tutkinnan kohteena. Jos se menettää markkinaosuutta lännessä tai joutuu alkaa käyttämään Kiinalaisia toimijoita, niin DT menettää lisää markkinaosuutta. Tai sitten Nuctech alkaa valmistaa itse kokonaan tarvittavia laitteistojaan koska se on investoinut myös itse näihin teknologioihin. Tämän lisäksi toinen suuri asiakas on myös Kiinalainen United Imaging, joka pyrkii kehittämään voimakkaasti omia komponentteja.

Onko DT:n mahdollista toimia Kiinassa “paikallisena” yrityksenä edullisimmissa kategorioissa ja samalla toimia maailmalla menestyksekkäästi premium toimijana? Minusta tässä on iso riski, että pidemmällä aikavälillä Kiinan liiketoiminta on isossa paineessa. DT työntekijöistä melkein 80% työskentelee Kiinassa. Liikevaihdosta noin 70% tulee APAC alueelta ja suurin osa komponenteista ja osakokoonpanoista tulee Kiinasta. Valtava Kiinan riski (osaaminen, komponentit ja asiakkaat).

Lisäksi Amerikan liikatoiminta käytännössä romahti viime vuonna vaikka osa valmistajista onkin saattanut ostaa DT tarvikkeet Aasian tytäryhtiöiden kautta (kokoonpanon siirtoa). Joka tapauksessa Amerikan osuus vain muutaman prosentin nyt. Saako DT siellä koskaan merkittävää jalansijaa? Käytännössä koko DT:n ennustama liikevaihdon kasvu perustuu näihin tänä vuonna:

-

Kiinan lääketieteellinen markkina normalisoituu täysin (onko realistista).

-

Euroopan lentokenttien turvallisuusinvestoinnit käynnistyvät uudelleen, kun “nestesäännöt” saadaan ratkaistua teknisesti (toteutuuko täysimääräisesti).

-

Intian tuotanto alkaa tuottaa liikevaihtoa (sujuuko ongelmitta).

22 tykkäystä

Euro on taas vahvistunut viime aikaisten tapahtumien johdosta dollariin ja yuaniin nähden. Vaikka operatiivisesti DeeTeen voidaan olettaa kehittyvän hyvin tänä vuonna, niin valitettavasti vahvistuva euro antanee hieman vastatuulta.

Koronan jälkeenhän näistä tuli myötätuulta jonkin aikaa.

7 tykkäystä

Hyvä muistaa, että vaikka valuuttakurssien vaihtelut vaikuttavat euromääräiseen myyntiin, niin vaikutusta tulokseen tasoittaa kustannusten samankaltainen valuuttajakauma kulupuolella

2 tykkäystä

Kyllä eli bisneksen koko kokonaisuudessan pienenee. Kannattavuus% pysyy suhteellisen samana, mutta tuloksen absoluuttinen taso laskee samassa suhteessa kuin liikevaihto.

1 tykkäys

Mitä tarkoitat? Miksi se näin menisi? Avaatko esimerkin avulla tuon ajatuksesi, että kuluista ei saisi mitään hyötyä, vaikka ne olisivat myös dollareissa

No siis ajattelen, että jos myyt tuotetta 100 dollarilla ja kuluja tulee tätä tuotetta kohtaan 80 dollarilla, niin teet 20 dollaria voittoa. Sitten on vain valuuttakursseista kiinni paljon tuo 20 dollaria on sitten lopulta euroissa viivan alla. Olettaen että valuuttajakauma on tismalleen sama. Tässä esimerkissä oli toki puhtaasti dollareina.

Jääkö tässä joku asia huomioimatta laskutoimituksesta?

1 tykkäys

Joo, tulkitsin tuon aiemman viestisi hätiköidysti jotenkin virheellisesti niin, että tulos laskisi absoluuttisina euroina saman verran kuin liikevaihto laskee absoluuttisina euroina. Ja näinhän ei ole, kun samassa valuutassa aiheutuneet kulut saavat vastaavasti hyödyn laskeneista valuuttakursseista ![]()

1 tykkäys

Tässä on Juhan ennakkokommentit, kun DT kertoo Q4-tuloksestaan torstaina. ![]()

Odotamme yhtiön liikevaihdon ja tuloksen laskeneen selvästi vertailukaudesta haastavan markkinatilanteen ja valuuttakurssivastatuulen seurauksena. Vaikka vuosi 2025 päättyy mollivoittoisesti, katseet on suunnattu jo vuoteen 2026, jolloin odotamme liikevaihdon kasvun kääntävän tuloskehityksen jälleen nousu-uralle. Suurin huomio raportissa kiinnittyykin vuoden 2026 alkupuoliskon ohjeistukseen, jonka odotamme indikoivan kaksinumeroista kasvua. Edellinen päivityksemme (linkki) sisälsi jo Q4’25-tulosennakon, mitä kautta tämä kommentti on enemmän kertausta.

6 tykkäystä

Detection Technology Q4 2025: Vakaa loppuvuosi, näkymät vahvistuivat

Loka-joulukuu 2025 lyhyesti

-

Liikevaihto laski -6,1 % 29,7 miljoonaan euroon (31,6)

-

Amerikat-liikevaihto kasvoi 1,8 % 2,2 miljoonaan euroon (2,1)

-

APAC (Aasia ja Tyynenmeren maat) -liikevaihto laski -4,4 % 19,6 miljoonaan euroon (20,5)

-

EMEIA (Eurooppa, Lähi-itä, Intia ja Afrikka) -liikevaihto laski -11,8 % 7,9 miljoonaan euroon (9,0)

-

Teollisuussovellusten liikevaihto laski -6,6 % 4,8 miljoonaan euroon (5,2)

-

Lääketieteellisten sovellusten liikevaihto kasvoi 19,1 % 14,9 miljoonaan euroon (12,5)

-

Turvallisuussovellusten liikevaihto laski -28,5 % 10,0 miljoonaan euroon (13,9)

-

Liiketulos (EBITA) oli 3,7 miljoonaa euroa (5,2)

-

Liiketulosprosentti oli 12,4 % (16,3 %)

-

Osakekohtainen tulos oli 0,22 euroa (0,28)

-

Osakekohtainen tulos (laimennettu) oli 0,22 euroa (0,28)

-

Sijoitetun pääoman tuotto (ROI liukuva 12-kk) oli 9,2 % (17,4 %)

Tammi-joulukuu 2025 lyhyesti

-

Liikevaihto laski -6,0 % 101,0 miljoonaan euroon (107,5)

-

Amerikat-liikevaihto laski -21,8 % 5,2 miljoonaan euroon (6,6)

-

APAC-liikevaihto laski -0,2 % 70,4 miljoonaan euroon (70,5)

-

EMEIA-liikevaihto laski -16,2 % 25,5 miljoonaan euroon (30,4)

-

Teollisuussovellusten liikevaihto laski -2,2 % 18,6 miljoonaan euroon (19,0)

-

Lääketieteellisten sovellusten liikevaihto kasvoi 10,6 % 46,7 miljoonaan euroon (42,2)

-

Turvallisuussovellusten liikevaihto laski -22,8 % 35,7 miljoonaan euroon (46,3)

-

Liiketulos (EBITA) ilman kertaluonteisia eriä oli 9,6 miljoonaa euroa (14,9)

-

Liiketulosprosentti ilman kertaluonteisia eriä oli 9,5 % (13,9 %)

-

Liiketulos (EBITA) oli 9,3 miljoonaa euroa (14,9)

-

Liiketulosprosentti oli 9,2 % (13,9 %)

-

Osakekohtainen tulos oli 0,44 euroa (0,76)

-

Osakekohtainen tulos (laimennettu) oli 0,44 euroa (0,76)

-

Osinko 0,30 euroa osakkeelta* (0,50)

TILINTARKASTAMATON (Suluissa olevat luvut viittaavat edellisvuoden vastaavaan kauteen.) (*Hallituksen esitys yhtiökokoukselle.)

Liiketoimintanäkymät

Detection Technology odottaa kokonaisliikevaihdon kasvavan kaksinumeroisesti verrattuna vertailukauteen ensimmäisellä vuosineljänneksellä ja ensimmäisellä vuosipuoliskolla 2026.

Geopoliittinen tilanne, Yhdysvaltojen uudet tullit, Yhdysvaltojen ja muiden maiden suhteet, materiaalipula sekä hintakilpailu etenkin Kiinassa luovat epävarmuutta.

Detection Technology pyrkii kasvattamaan myyntiään keskipitkällä aikavälillä vähintään 10 prosenttia vuodessa ja saavuttamaan 15 prosentin liiketulosmarginaalin (EBITA).

29 tykkäystä