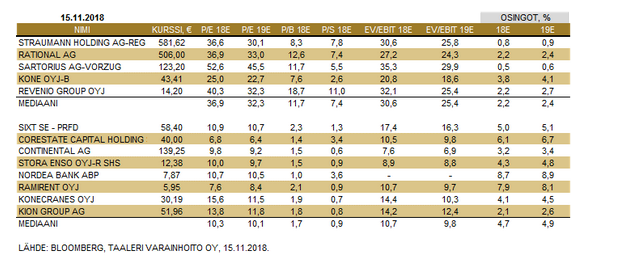

{“content”:“Har någon annan följt detta? Dök upp igen i Taaleris senaste översikt.\n\n

\n\nHar ni någon uppfattning om risknivån i verksamheten? Jämförbart med Ovaro?\n\nKonsensus är nu 67€, det vill säga en uppsida på nästan 80%.”,“target_locale”:“sv”}

PE 6 väckte intresse. Det här är som ekorrens förvaltningsbolag en gång i tiden. Ovaros case bygger på balansräkningen, det här gör det inte. Risknivån är nog i betraktarens ögon.

Verksamhetens intäkter fördelas på “säkra” och “slumpmässiga” förvaltningsavgifter, som det brukar vara med fondbolag. Jag tänkte att om de säkra intäkterna är mer än alla driftskostnader, så skulle detta vara en no-brainer.

Jag är inte expert på finansiella tjänsteföretag, och jag brukar vara ganska konservativ när jag tittar på resultaträkningen. I Corestates fall upplevde jag att företagets framgång tyvärr huvudsakligen bygger på transaktionsbaserade förvaltningsavgifter.

Corestate följer Frankfurts prime-transparensstandard, och företaget har ganska bra investerarmaterial. Alla analytiker (som var många) anser att detta är billigt. Corestate har nyligen byggts upp med förvärv som genomförts med egna aktier, och kanske är det minoritetsägarna som nu realiserar med hård hand, vilket har gjort att företaget har blivit billigare.

Jag skulle med intresse läsa om någon blir intresserad av att granska Corestates intäktsstruktur. Man skulle kunna kolla om de analytikerna har gratis material på nätet.

1 gillning

Ledsningen har ett starkt förtroende för företagets 2019-resultat och förväntar sig samma, eller bättre, för 2020: https://www.bloomberg.com/press-releases/2019-10-17/dgap-news-corestate-underscores-operational-strength-of-its-business-model-and-confirms-financial-outlook-for-2019

Priset är cirka 30 euro och en utdelning på förmodligen 2,5 euro kommer i vår. Har någon någon ny aning om vad som tynger kursen? Är i.p.p:s antagande om minoritetsägarnas försäljningar fortfarande giltigt? En ganska defensiv aktie som verkar för bra för att vara sann?

2 gillningar

Det här företaget borde Jesse börja följa… värderingen verkar läcker.

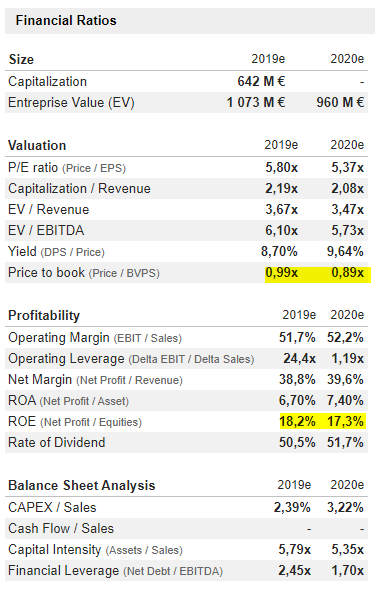

Med en snabb översikt, till exempel med ett avkastningskrav på 10%, skulle ”intjäningsförmågan” med 2019 års prognos på 5,22€/10% = 52,2€, vara vad man skulle kunna betala för aktien utan förväntningar på framtida tillväxt…

ROE har varit 18% de senaste två åren, före det cirka 25%. Om avkastningskravet på eget kapital är 10%, blir 18%/10% = 1,8 gånger. NAV 2019 är 30,7€, vilket med en multipel på 1,8 skulle ge ett ”rättvist värde” på 55€.

Jag vågar inte lägga in fler snabba amatörberäkningar här nu. Jag måste undersöka mer.

Blankningspositioner går till attack…

1 gillning

{“content”:“Jag försökte ta reda på varför aktien kunde vara så billig?\n\nDe tyska sidorna kan läsas via Google Translate om man vill, genom att bara ange sidans URL som text att översätta.\n\nhttps://www.marketscreener.com/CORESTATE-CAPITAL-HOLDING-24827083/\n– En stor del av omsättningen kommer från Tyskland.\n– Ganska kraftig skuldsättning (drygt två års EBITDA) vilket ”orsakar” hög ROE. ROA är måttligare. Å andra sidan, med denna ROE borde resultatet snabbt ackumuleras i balansräkningen och skuldnivån stabiliseras.\n– En bra sida för att se siffror, analytikerkonsensus med mera.\n\n—\nhttps://www.cashkurs.com/beitrag/Post/ckaktienanalyse-corestate-capital-holding-sa-die-verschmaehte-perle/\n– Kort artikel om Corestate som en översikt (vad företaget gör)\n– En stor del av Corestates balansräkning består av goodwill.\n– Personalomsättningen har varit hög och den nyligen anställda VD:n avskedades i början av året utan någon anledning.\n\n—\nhttps://www.finance-magazin.de/finanzierungen/kapitalmarkt/corestate-capital-stellt-sich-gegen-us-leerverkaeufer-2047061/\n– Muddy Waters, som nämnts tidigare i tråden, är inte de enda som blankar.\n– “Only the reportable positions of the short sellers add up to the proud value of around 11 percent. The actual short selling positions could even exceed this - only from 0.5 percent of the share capital are they notifiable and recorded.”\n\n—\nhttps://www.finanzen.net/nachricht/aktien/roundup-immobilienverwalter-corestate-capital-wehrt-sich-gegen-leerverkaeufer-8109938\n– Dock: Corestate försvarar sig mot blankare.\n– “Corestate has gained numerous new institutional clients in recent weeks.” -[VD]\n– “Schnidrig [VD] assumes that the total value of the assets that the company manages for its customers will increase by 5 to 10 percent per year in the medium term. Corestate expects sales in the current financial year of between 285 and 295 million euros and an adjusted consolidated result of 130 to 140 million euros.”\n\n—\niNTELLiGENT iNVESTiEREN: Kissigs Kloogschieterei: Die 8. Börsenwoche im Rückspiegel mit Berkshire Hathaway, Corestate Capital, Kraft Heinz, The Trade Desk Upptäckt på Shareville, skriven av någon tysk värdeinvesterare.\n– Sålt av på grund av VD-kaoset i början av året. Detta ifrågasätts dock i kommentarerna.\n– Dessutom: Storägare har lämnat företagets styrelse (officiellt tydligen förra året), men tar fortfarande ut konsultarvoden. Ger inte en särskilt bra bild, men det behöver inte nödvändigtvis vara ett problem.\n\n—\nhttps://www.bloomberg.com/news/articles/2019-10-24/property-firm-targeted-by-muddy-waters-risks-loss-of-key-client\n– 36% av hela företagets omsättning kom från en fond, Stratos II, år 2018.\n– Denna, och många andra fonder, är tydligen så kallade mezzanine-lånekorgar, det vill säga högrisklån som risk- och funktionsmässigt ligger mellan lån och kapitalinvesteringar genom olika mekanismer. Tydligen ganska nära konvertibler.\n– Åtminstone en av Corestates stora långivare, Consus, har nu beslutat att avstå från dyra mezzanine-lån och har valt vanliga lån. Enligt ett tyskt register kan Corestates lån ha haft en yield på upp till 23%, och nu var lånet som ersatte Consus insamlade mezzanine-lån ”bara” 10,5%.\n– → Spekulationer om huruvida de lönsamma mezzanine-lånen håller på att torka ut?\n\n—\nhttps://twitter.com/BondHack/status/1187705134329012226\n– FT:s skribent om private equity är orolig för en överhettning på den tyska (fastighets)obligationsmarknaden. Spekulerar att Corestates obligationer kan vara ”rötna ägg”. Vet inte på vilken grund.\n– Länkad i samma tråd är en bra artikel om bostadsobligationsmarknaden i allmänhet i Tyskland: https://www.ifre.com/story/1505668/the-big-long-bets-pile-up-on-german-property-lcwwvdtcqq\n\n---\n\nSå det finns nu lite av varje runt omkring:\n– VD-byten\n– Huvudägaren tar ut någon form av ersättning från företaget\n– Amerikaner blankar, och man vet inte varför\n– Spekulationer om huruvida den mest lönsamma verksamheten, mezzanine-lånen, håller på att torka ut/krymper?\n– Företaget har fruktansvärt mycket lån\n– Vad har Corestates investeringsprodukter egentligen bestått av?\n\nÅ andra sidan:\n– Ledningen försäkrar att målen kommer att uppnås.\n– Resultat har redan gjorts under hela året, även om en del av de negativa spekulationerna redan är ett år gamla.\n– P/E, DPS, ROE, ROA, P/B osv. är alla på en mycket attraktiv nivå.\n\nOm jag skulle investera i företaget skulle jag ta en mycket liten position eftersom det finns så mycket intern skuldsättning och spekulationer runt omkring. Belöningen kan vara mycket stor – som beräknat, baserat på nyckeltalen skulle vi kunna ligga över 100% högre. Å andra sidan finns det nog en anledning till att över 10% av aktierna blankas av amerikanska aktivistinvesterare.\n\nE: Om man ville ha ännu mer insikt, borde man enligt mig nästa börja titta på utbudets investeringsprodukter och vad de faktiskt har bestått av.”,“target_locale”:“sv”}

8 gillningar

{“content”:“Äger någon fortfarande aktien? Hur ser ni på framtiden? Jag tycker inte att halvårsrapporten var så dålig att den motiverar en så här låg kurs. Med tanke på siffrorna ser aktien väldigt billig ut.”,“target_locale”:“sv”}

Finns det fortfarande ägare av Corestate Capital? Är detta redan en förlorad sak eller äntligen ljus i tunneln? Prognoserna ser billiga ut.

https://m.marketscreener.com/quote/stock/CORESTATE-CAPITAL-HOLDING-24827083/financials/

Jag har fortfarande den i min portfölj. Jag har väntat på att den ska stiga någon gång så att jag kan sälja den med en mindre förlust, men det har varit en lång väntan.