Jag tycker inte att ett pris på 1,25 miljarder dollar verkar dyrt med en kassa på 400 miljoner, om man tänker på att Spravato utifrån det senaste kvartalsresultatet taktar mot en årsförsäljning på 2 miljarder, och att en produkt med liknande potential hos Compass skulle kunna få marknadsgodkännande och FDA-omklassificering (rescheduling), det vill säga kommersiell beredskap, i höst i och med denna förordning från Trump…?

3 gillningar

Detta är något som vi borde undersöka mer när det gäller konkurrens. Usona Institute är en ideell organisation som också forskar om psilocybin för MDD (“vanlig depression”) på fas 3-nivå. De har också BTD.

Studien startades 2024, sista patienten doserades uppenbarligen 1/2026, beräknat slutförande av studien 1/2027 (patienter följs upp under ett år). En liten studie med endast 240 patienter och 1 fas 3-studie.

MDD och ett litet antal patienter, kan effekten kanske vara “chockerande”?

RFK/MAHA gillar inte Big Pharma och att tjäna pengar på mediciner. Om politisk press kommer att påverka framstegen för psykedeliska behandlingar, kan denna ideella organisation då förstöra Compass affärer? Skulle Usona kunna vara en av dessa tre mottagare av CNPV? (På fas 3-nivå inom psykedeliska terapier och BTD: Compass, Definium, Helus, Usona och sedan MDMA+ psykoterapi, det vill säga Lykos, som redan misslyckats med att få försäljningstillstånd under den tidigare administrationen, nuvarande Resilient, skulle kanske kunna vara en kandidat för att få CNPV kanske redan denna vecka)

2 gillningar

Jag har ännu inte investerat i magiska svampar, så jag har med intresse följt (även) denna högkvalitativa tråd, och försöker i bakgrunden sätta mig in i ämnet.

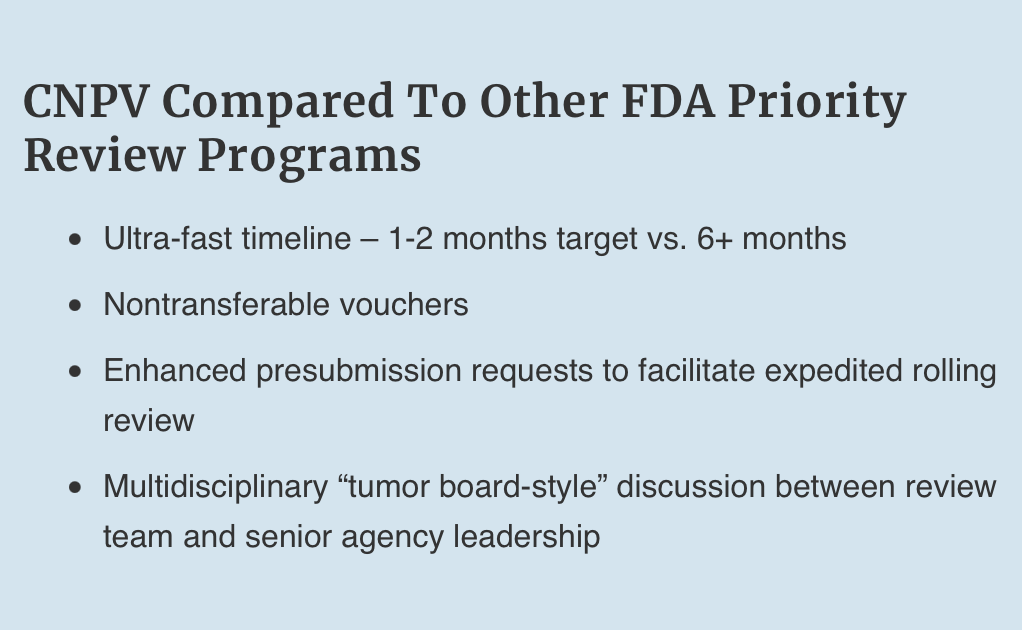

Till @JusaVaan utmärkta inlägg har jag egentligen inget annat att tillägga än det uttalande som FDA:s Martin Makary gav den 18 april: ”Next week the FDA will issue three national priority vouchers for serotonin 2a agonists also known as psychedelics.” Direkt YouTube-länk till citatet.

Fråga till proffsen: räcker uttalandet för att stryka Resilients MDMA-assisterade terapi från listan över möjliga CNPV-mottagare, eftersom MDMA baserat på min begränsade förståelse inte är en direkt 5-HT2A-agonist?

1 gillning

Tack för den bra observationen! Baserat på det tror jag att man kan dra slutsatsen att Resilient Therapeutics kan strykas från listan över kandidater i detta tidiga skede.

(Det är ändå inte helt säkert att ordningen inte kan ändras i sista stund ![]() ).

).

Compass är given som mottagare av vouchern.

Med tanke på en kort trade kan det vara intressant att spekulera i vilka de två andra är som får en voucher (tydligen redan) denna vecka.

Enligt min mening är de mest troliga alternativen Definium, Usona och Helus.

(Atai har också BTD, men fas 3 har precis börjat, så jag tror inte att de är med i den här gruppen än, även om jag som investerare skulle önska det).

Jag gissar på Definium och Usona (Usona för att MAHA-gänget kan sympatisera med en non-profit, och tydligen kommer fas 3 att bli klar före Helus andra fas 3).

(Med Helus Pharma skulle man kunna göra en snabb vinst om de faktiskt fick en voucher (kursen har utvecklats dåligt och till och med sjunkit mer den här veckan, trots att andra har rusat). Det skulle kunna vara en gynnsam risk/reward att ha lite marker låsta här i några dagar, men jag tror ändå mer på att Usona får vouchern, och jag har inga marker kvar nu ändå…)

3 gillningar

Är det något fel i min lekmannamässiga tankegång när jag ser Usonas potentiella CNPV-kupong som en ganska stor risk för Compass Pathways?

Usona testar i praktiken samma aktiva molekyl (fast i en annan kristallform) för behandling av vanlig depression (ej TRD). Med JFK/MAHA-punkten i åtanke: om Usona får samma CNPV-kupong och försäljningstillstånd med en påskyndad tidsplan, kommer inte detta att kannibalisera Compass Pathways potentiella patientgrupp?

Ingen börjar väl med en TRD-diagnos, och före en TRD-diagnos krävs uppenbarligen minst två misslyckade läkemedelsförsök. Om ens ett av dessa i framtiden kommer att vara Usonas psilocybin, varför skulle man prova Compass Pathways samma aktiva substans igen om patienten väl får en TRD-diagnos?

Jag kan inte bedöma dynamiken i den nuvarande tillgängliga läkemedelsarsenalen, men baseras Compass Pathways bull-tes (trots Usona) på att även om Usonas behandling godkänns, skulle den först behöva lyckas muta in sitt revir vid sidan av traditionella antidepressiva läkemedel som redan bevisat sin förmåga, vilket man kanske inte kan förvänta sig sker i en handvändning?

4 gillningar

Jag tycker också att det verkar vara en oroande konkurrens för Compass del om Usona får CNPV och eventuellt till och med på något sätt blir en storfavorit som non-profit-organisation.

AI anser till och med att Usona skulle kunna dra nytta av den data som Compass har samlat in till stora kostnader:

” 1. Den regulatoriska vägen 505(b)(2)

FDA:s 505(b)(2)-väg tillåter en läkemedelssponsor att förlita sig på säkerhets- och effektdata som inte har tagits fram av sökanden. Om Compass COMP360 godkänns först kan det bli ett ”Reference Listed Drug”. Usona skulle då potentiellt kunna referera till Compass omfattande kliniska fynd för att stödja sin egen ansökan, förutsatt att de kan visa att deras psilocybinformulering är tillräckligt lik i sin aktiva del (active moiety). Detta skulle tillåta Usona att undvika de massiva kostnaderna för att replikera de storskaliga prövningar som Compass redan har finansierat.”

I princip vet jag inte om betalare, t.ex. försäkringsbolag, på något sätt skulle vara bundna till en viss diagnos/definition, MDD eller TRD. Man kan väl säga att de ersätter terapi med Usonas molekyl så länge t.ex. två antidepressiva läkemedel först har testats i ordentliga doser?

En annan sak är sedan i vilka kliniksystem respektive psilocybinbolag får sina produkter i bruk; kan Compass ha en vallgrav (moat) här, eftersom partnerskap har skapats och kassan utan tvekan är bättre än Usonas. Å andra sidan skulle myndigheterna kunna hjälpa till att förbättra tillgången på prisvärd vård med skattebetalarnas pengar?

Om till exempel Johnson & Johnson (Spravato) skulle köpa upp COMP360 och snabbt driva ut det till samma kliniker, skulle Usonas produkt ändå kunna bli kvar för mer småskalig användning på andra typer av kliniker inom den offentliga sektorn?

2 gillningar

Jag får fortsätta utreda saken i övrigt, men såvitt jag förstår kan Usona inte använda denna väg av följande anledning.

Compass Pathways ansöker om godkännande för sitt läkemedel via 505(b)(1)-vägen, vilket innebär att all data kommer från deras egna studier. Eftersom FDA inte tidigare har godkänt psilocybin i någon form eller kristallstruktur får det NCE-exklusivitet (New Chemical Entity), vilket ger Compass Pathways 5 års exklusivitet på data. Under dessa 5 år får FDA inte godkänna någon 505(b)(2)-ansökan relaterad till denna aktiva substans som hänvisar till Compass Pathways data.

Därför ansöker även Usona om godkännande via 505(b)(1)-vägen. Även Usona bör få 3 års skydd från FDA för sin egen data gällande psilocybin, eftersom de tar fram ny klinisk data som krävs för marknadsgodkännande.

2 gillningar

Wow, tack!

Usonas studie är verkligen liten, ett mycket mer anspråkslöst dataset än Compass.

Ändå finns risken att MAHA är på non-profit-sidan. Räcker det alltså med 1 st fas 3 (n=240) för ett godkännande ändå, om det råder politisk medvind? Och påverkar det indirekt FDA:s och t.ex. försäkringsbolagens beslut att man i bådas studier har undersökt psilocybin, även om datan officiellt skulle ha exklusivitet?

Vad som också borde redas ut är protokollet för Usonas fas 3-studie mer i detalj. T.ex. om den innehåller fler inslag av terapi, vilket skulle kunna påverka FDA:s bedömning (hittills har man varit tvungen att minimera terapin för att kunna påvisa att det rör sig om just en farmakologisk effekt, eftersom FDA utvärderar läkemedel och inte terapi).

För vanlig depression är det mer logiskt att använda andra läkemedel, eftersom psilocybin överlag är ganska opraktiskt då det kräver långvarig övervakning av patienten i vårdlokaler. Jag är därför inte själv särskilt entusiastisk över den enormt konkurrensutsatta MDD-marknaden och de läkemedel som siktar på den, där andra jämförelsebolag avancerar, även om deras marknadspotential på pappret är större. Som affärsmodell framstår försöket att erövra hela den mindre TRD-marknaden därför åtminstone för mig som betydligt mer lockande.

Jag anser också att man i diskussionerna underskattar fördelarna med att vara först på marknaden när det gäller varumärket. COMP360 kommer troligen att bli psykedelikans ChatGPT/Ozempic. Det här är läkemedlet som kommer att uppmärksammas i alla nyheter och i Joe Rogans podcast. Det är just detta nya genombrottsläkemedel som alla deprimerade kommer att efterfråga hos sina läkare för att få testa. Enbart potentialen som meme-aktie på WallStreetBets skulle kunna räcka för att tiofaldiga kursen. Om man behandlar aktien som ett i mängden av generiska läkemedelsbolag, finns det en stor risk att man underskattar aktiens och försäljningens explosiva potential.

5 gillningar

Instämmer om kursens explosionspotential/meme stock-potential.

Däremot är TRD inte en separat entitet från MDD när det gäller diagnoskoder, det vill säga när en MDD-patient har testat det antal konventionella läkemedel som försäkringsbolaget fastställt och läkaren/psykiatern bedömer psilocybin som meningsfullt, torde väl Usonas produkt kunna bli aktuell precis som comp360, om den finns tillgänglig på kliniken som patienten remitteras till.

3 gillningar

Enligt nyheterna meddelade FDA idag 3 st CNPV, varav 2 psilocybin och 1 metylon. Inte namngivna, Compass har inte gett ut något PR än. Psilocybinerna är troligen CMPS och Usona (non-profit) och metylonet köptes nog precis upp av Otsuka. Köpte mer CMPS igen… hög risk, men kanske PR idag och den hoppar?

3 gillningar

Konkurrenssituationen är en öppen fråga med Usona

2 gillningar

Så medan man tidigare förväntade sig att slutgiltiga data skulle komma tidigt 26Q3, NDA 26Q4 och ett FDA-beslut under första halvåret 2027, så kan vi nu i bästa fall få ett FDA-beslut redan under innevarande år. Tidplanen för Schedule I-ändringen kan fortfarande fördröja säljstarten, men det finns nu en verklig möjlighet att dra igång läkemedlets säljmaskineri i slutet av året.

Samtidigt är detta återigen en ny signal om att politiskt krångel eller sedvanligt motstånd inte kommer att utgöra ett hinder för investeringscaset för Compass toppläkemedel.

2 gillningar

”Makary fortsatte med att säga att beslut om vissa av dessa terapier kan komma redan i sommar eller höst.”

https://www.cnbc.com/2026/04/24/fda-psychedelic-drug-research-trump.html

5 gillningar

Jag har funderat mycket på det här med Usona Institute-upplägget de senaste dagarna, och situationen med Compass-investeringen känns knivig enligt mig.

På lite längre sikt och som helhet hamnar den här CNPV-frågan nog på den negativa sidan för Compass del, i mitt tycke. Problemet är naturligtvis inte Compass CNPV, utan att CNPV beviljas samtidigt till en non-profit-utvecklare av psilocybin. I verkligheten är frågan säkert komplicerad med tanke på patentskydd, CMPS möjlighet att stämma Usona för patentintrång och åtminstone fördröja marknadsinträdet, vilken typ av ”terapihelhet” respektive molekyl har studerats med, hur Compass har byggt upp sitt samarbetsnätverk med olika aktörer osv.

Men ”keep it simple, stupid”… det är ju trots allt en dålig sak för comp360 om en lågprisversion av psilocybin får försäljningstillstånd vid ungefär samma tidpunkt, och i värsta fall lär det urholka Compass prissättningsförmåga, vilket i sin tur är en förutsättning för intäkter i klass med Spravato (en Spravato-behandling kostar enbart för läkemedlet ca 30 000 USD/år/patient, så för att nå en motsvarande årlig intäkt per patient skulle comp360 behöva prissättas till t.ex. 7 500 USD per dos!).

Usona genomför alltså bara 1 st fas 3-studie inom MDD, n=240. För ett vinstdrivande företag (for-profit) hade nog ingen trott att man kunde få försäljningstillstånd för psilocybin med en så liten och enstaka studie, men med tanke på FDA:s nya riktlinjer (1 st ”ordentlig” fas 3 räcker i princip) och den politiska medvinden samt medvinden kring CNPV/MAHA för en sådan non-profit/lågkostnadsproducent, verkar det mycket möjligt att Usona skulle få det tillståndet?

Detta är alltså ett bearish-argument, vore det klokast att sälja med en rimlig vinst?

Å andra sidan har en EO (Executive Order) precis utfärdats gällande psykadeliska terapier, CMPS är nu bland de ”prioriterade” namnen och frågan börjar kanske först nu nå en bredare kännedom. Om Usona-risken inte kommer högt upp på agendan i diskussionerna, kan efterfrågan på aktien och därmed kursen rentav rusa explosivt under de kommande dagarna och veckorna? Är det ett uselt tillfälle att sälja?

En annan sak är M&A-potentialen. Om man ser på caset ur till exempel Johnson & Johnsons perspektiv. Spravato är deras snabbast växande läkemedel, och de taktar redan 2 miljarder i årsomsättning. Var det 3,5 miljarder/år som var prognosen? Comp360 och Usonas lågkostnads-psilocybin hotar detta. Vore det inte värt att köpa comp360 nu till ett rimligt pris/premie, till exempel för 2–4 miljarder? Trycka ut comp360 snabbt till de kliniker som erbjuder Spravato, börja utöka indikationerna/driva på PTSD fas 3 med hög fart, och utmana Usona med ett flertal anklagelser om patentintrång för att åtminstone fördröja deras marknadsinträde? Logiken finns där ur J&J:s perspektiv, och hotet från Usona skulle kunna påskynda även Compass vilja att göra affär, om än kanske inte till ett så högt pris som man någon gång har drömt om?

Eftersom comp006 26-veckorsresultat kommer om kanske redan 2,5 månader och därefter en blixtsnabb CNPV-behandling, skulle ett uppköpserbjudande i så fall kunna komma inom en mycket kort tidsperiod?

8 gillningar

Jag anser att M&A-potentialen ökade avsevärt också för att big pharma-Otsuka klev in i bilden, och psykedelikamarknaden är inte längre bara en lekplats för några få småaktörer. Man kan tänka sig att även andra vaknar nu.

Jag vill även lyfta fram en punkt som jag, såvitt jag vet, ännu inte har berörts. I nuvarande läge tror jag att både CMPS och Usona kommer att få marknadsgodkännande. CMPS i slutet av 2026 eller början av 2027 och Usona cirka 6–9 månader därefter. Eftersom det rör sig om ett läkemedel med engångsdosering bör även Usonas urvalsstorlek räcka för att påvisa säkerheten. Efter att ha grävt i ämnet tror jag dock inte att företagen startar från exakt samma utgångspunkt med sina forskningsresultat.

Som bekant utgör arbetskostnaden för två terapeuter under en hel dag för att behandla en person en betydande del av behandlingskostnaden i dagsläget. Usona har genomfört fas 3 enbart med denna 2:1-modell, och på grund av det begränsade urvalet borde de inte ha någon chans att lätta på REMS-protokollet. Även CMPS gjorde fas 2b (n = 233) (i praktiken samma urvalsstorlek som Usonas fas 3) med 2:1-modellen, men bytte till en 1:1-modell inför fas 3, där alltså en person övervakar en patient. Att få igenom detta vore redan ett betydande ekonomiskt språng, men jag tror inte att det kommer att gå riktigt så rätlinjigt.

Lykos försökte tidigare (2024) ansöka om godkännande från FDA för sin MDMA-assisterade terapi för behandling av PTSD, men lyckades bara förstöra branschens rykte. Bakom studierna avslöjades allvarliga missförhållanden (manipulation, sexuella övergrepp), förvanskning av patienters symtom, brist på objektivitet osv., och FDA:s expertpanel avslog ansökan gällande säkerhet med 10–1. Jag misstänker att en ren 1:1-modell är utesluten även för CMPS del på grund av Lykos försummelser och den sårbarhet som uppstår under psykedelisk behandling, eftersom det möjliggör utnyttjande av patienten. Däremot tror jag på ett godkännande av någon form av hybridmodell, där till exempel 1:1-behandling pågår i flera rum med en certifierad vårdare, som alla övervakas av en psykiatriker eller läkare via en monitor i ett kontrollrum.

Den exakta genomförandemodellen spelar inte så stor roll, men CMPS strävar säkert efter att få igenom det de har undersökt i fas 3. Jag anser det vara viktigt att CMPS lyckas få igenom någon form av förenklad version av behandlingsmodellen direkt. Ett marknadsgodkännande bundet till en 2:1-modell skulle innebära att man förlorar, kanske inte kriget, men åtminstone striden.

4 gillningar

Förra året fanns även bretisilocin, som Abbvie förvärvade från Gilgamesh i en affär värd 1,2 miljarder

Tack för de goda tankarna. Det är lite oklart för mig gällande Usonas ansökan om marknadsgodkännande, hur mycket FDA måste basera sitt beslut specifikt på just den data de producerat, och hur mycket annan information som hittills erhållits (till och med den som Compass producerat!) gällande psilocybin väger in. Och kan Usona endast utnyttja prövarledda studier (investigator initiated trials) gjorda med deras produkt, eller kan till exempel vilket psilocybin som helst duga som motivering för säkerhet.

Jag vet inte om det skulle gå som du funderar kring REMS-märkningen (REMS-label)? Å andra sidan är det ju lite emot sunt förnuft om det krävdes 2 övervakare/psykoterapeuter för en 25 mg psilocybindos, medan 1 skulle räcka för en annan.

Jag har haft uppfattningen att även Compass fortfarande skulle ha haft 2 övervakare i fas 3, men jag är inte helt säker.

Förra veckan var det en intervju där representanter från Compass, atai, Definium och Helus deltog (finns åtminstone via CMPS:s och ATAI:s webbplatser). De sa i samband med detta att det ur ett kommersialiseringsperspektiv är väldigt viktigt att man inte skapar en för stor flaskhals med REMS-anvisningarna gällande tillgången på yrkesverksamma, och att FDA de senaste åren ska ha rört sig i en gynnsam riktning i detta avseende. Tanken var just denna: att det delvis skulle kunna handla om AV-baserad monitorering utan att någon sitter bredvid hela tiden. Åtminstone på så sätt skulle man förmodligen kunna ersätta den andra terapeuten, men jag förstod kommentaren som att (enligt Definiums VD) det kanske skulle kunna räcka med audio-video-monitorering och att man går in på plats först i det skedet om det verkar vara en bra idé.

Edit: Otsuka har förresten tydligen gjort en investering i ett tidigt skede i Compass, och det har funnits eller kanske fortfarande sitter någon från Otsuka i styrelsen.

5 gillningar

Jag måste komplettera meddelandet jag skrev precis innan jag somnade en aning; inte heller jag har några helt vattentäta bevis för den 1:1-modell som Compass använder i fas 3, utan endast indirekta bevis plockade härifrån och därifrån om att de strävar efter att hitta alternativ till 2:1-modellen. Det kommersiella fokuset syns här på så sätt att Compass ständigt har talat om att närvaron under behandlingen är psykologiskt stöd, inte terapi, så deras studie strävar efter att minimera antalet personer för detta stöd och maximera digitaliseringen, vilket jag förstås helt förstår.

Nedan följer några AI-assisterade fynd, av vilka jag har hunnit kontrollera alla utom det sista eftersom jag inte hittade det på rak arm, men som jag har baserat mina slutsatser på. Jag lade dessa i en dold sektion för att inte skräpa ner i forumet.

Datapunkter

-

(Verifierad) Usona har i sin egen fas 3 låst sig hårt vid en modell med två ”facilitatorer”: ” Investigational Product (IP) will be administered in the context of a “Set and Setting” (SaS) Protocol for psychosocial support, comprised of 1) a period of preparation with Facilitators prior to dosing; 2) administration of IP in an aesthetically pleasing room under the supervision of two Facilitators; and 3) post-dose integration sessions during which participants will discuss their dosing experience with the Facilitators.”

-

(Verifierad) Compass har däremot i fas 3 lämnat mer rörelseutrymme gällande antalet: “In this study, the aim is to assess the efficacy of COMP360, administered with psychological support in adult participants with TRD, in improving symptoms of depression.”

-

(Verifierad, i det närmaste en ”smoking gun”) I Q&A-delen av kvartalsrapporten för Q3 2022 ställdes följande fråga: “I think one of the changes for the Phase III from the Phase II is the need for one person to provide psychological support rather than 2. So I’m wondering if, first, can you confirm that change? And then can you discuss the implications of the change including the regulatory input received regarding it? And how it would be expected to impact the Phase III program and eventual commercialization?”

Kabirs svar: "So yes, we can confirm that. For the administration session, there will only be one person, one therapeutist required to be present. I think from a… without going into great detail around our regulatory strategy, clearly, it is not our intent to ask the FDA to regulate psychological support. That’s not their role. Their role is to regulate drug therapy. And therefore, there is discretion to some degree around how psychological support is provided, though clearly, that again is something that needs to be aligned as appropriate. From the point of view of how we think about that going forward, I think it’s important to recognize that a trial setting is clearly different from a potential commercial setting. In a trial setting, we are having to prepare patients for the possibility of different doses. There’s a very different set of preparation and expectation that’s required for that. So we are already working through some of the ways in which that may change when we actually get to commercialization. And as we talked about on October 12 as well, we are looking at ways in which we can look at different ways of optimizing psychological support, working with what are likely to be some of the commercial sites of treatment, such as the chains of clinics, ketamine clinics and so on that we referred to at that time. So that will be work in parallel with the Phase III to look at how we actually do optimize the psychological support piece as well. -

(Verifierad) I 10-K-rapportens avsnitt om riskfaktorer (risk factors) används termen “facilitator” i singular: “any potential unfavorable publicity, including negative publicity associated with recreational, spiritual or medical use or abuse of psilocybin or other psychedelic drugs or with adverse

outcomes or side effects from the use of psilocybin or other psychedelic drugs such as unfavorable publicity related to use of psilocybin at Oregon state-licensed psilocybin service centers under the supervision of a state-licensed facilitator;”

Denna text döljs -

(Ännu ej verifierad) Compass anordnade i oktober 2022 en presentation riktad till investerare: “Phase 3 program in TRD investor webcast”, där följande påstås ha kommunicerats:

Bolaget meddelade analytiker att fas 2b (COMP004) fungerade som ett nödvändigt medicinskt “proof-of-concept” gällande säkerhet, men att dess tunga modell inte är färdig för bred klinisk användning som sådan.

Ledningen betonade också att det nya fas 3-programmet är utformat specifikt med tanke på kommersiell skalbarhet (commercial scalability), vilket i det här fallet borde innebära en mer flexibel modell för psykologiskt stöd och integrering av digitala övervakningsverktyg.

3 gillningar

Okej, tack! Jag har nog inte lyssnat på så gamla själv, eller så minns jag dem åtminstone inte längre. Det låter ju då som att det hade räckt för FDA med en person som satt i rummet.

Usonas protokoll är svårt att bedöma eftersom kommunikationen utåt är så knapphändig, t.ex. om det innehåller terapiliknande inslag i sådan utsträckning att det skulle vara svårt att påvisa läkemedlets farmakologiska effekt…

Hade Usona också externa fjärrbedömare för MADRS-skattningen, precis som börsbolagen? (Jag kan förstås kolla upp det själv också när jag hinner…)

3 gillningar

” Maskering

Trippel (Deltagare, Prövare, Utfallsvärderare)

Beskrivning av maskering:

Följande roller kommer att vara blindade för tilldelningen av behandlingsgrupp under den dubbelblinda perioden i studien: deltagare, prövare, personal på studieplatsen, facilitatorer, effektbedömare (inklusive platsbedömare, deltagarbedömare och centrala bedömare), personal från kontraktsforskningsorganisation (CRO) och sponsor.

Alla roller förutom sponsorn, CRO och etikkommittéer kommer också att vara blindade för randomiseringsförhållandet och Patient Health Questionnaire-9 (PHQ-9)-poängen för behörighet till återadministrering.

Den centrala MADRS-bedömaren kommer också att vara blindad för alla aspekter av protokollet och studiebesöken för varje deltagare.

Blindad personal på studieplatsen kommer att utföra administreringen av IP (prövningsläkemedlet).

Fullständig blindning av studiepersonal, sponsor och deltagare kommer att upprätthållas fram till databaslåsning vid studiens slut.”

→ det verkar alltså som att det även i Usonas studie finns en ”central rater”, det vill säga en separat blindad utvärderare

3 gillningar