Helt klart. Hvis risiciene blev fjernet helt, dvs. at der var tale om en fuldstændig risikofri investering, så ville den være meget højere ![]()

![]() den risikofri rente er tæt på nul i øjeblikket

den risikofri rente er tæt på nul i øjeblikket ![]()

1 Synes om

Nu Q1-rapport ude: https://www.cibusnordic.com/investors/news/cibus-nordic-real-estate-ab-publ-interim-report-1-january-20-71033 Resultatet overgik vores prognoser og også andre analytikeres prognoser, selvom der ikke var nogen ordentlig konsensus tilgængelig for dette.

1 Synes om

Jeps, jeg må lige præcisere… “de største risici”, som I normalt har været kritiske over for, såsom en uklar organisationsstruktur, virksomhedens unge alder, ikke superkort, men heller ikke vildt lang løbetid på lejekontrakterne, en stor enkelt ejer, der agter at dumpe sine aktier, nogle af ejendommene ligger ude i skoven…

F.eks. koncentrerer Kojamo og Sato sig kun om vækstcentre. Hoivatilas lejekontrakter har en værdi på næsten 500 millioner og en lejeperiode på 15 år. Jeg kan bare ikke forstå, hvorfor jeg skulle betale tættere på Hoivatilas nøgletal for dette…

Det behøver du heller ikke. Hoivatilas multipler er meget højere, med en præmie på 31 % til Q1’19 EPRA NAV lige nu. Cibus er i øjeblikket værdisat under Q1’19 EPRA NAV.

Den målkurs er stadig oveni, og disse kan manipuleres, så folk ønsker at købe hovedejerens aktier. Desuden burde NAV opdeles i dele for at vide, hvor valid den er. Ellers kan det gå som med Ovaro, hvor mange kager er smukke på ydersiden, men…

Jeg vil ikke direkte sammenligne dette med plejeejendomme baseret på NAV, da Cibus ikke har udviklet noget, i modsætning til Hoivatilat. (Dette er også et stort minus for Cibus og en risiko). Jeg ville hellere se på PE, ROE, PEG og snesevis af andre nøgletal, hvis jeg skulle sammenligne med plejeejendomme, hvilket igen gør Cibus dyrere. Kojamo ville til gengæld være mere værdsat på balancen, og selv det er billigere set ud fra NAV, og værdien af Kojamos ejendomme vil sandsynligvis også vokse ret hurtigt.

Citycons udvikling er dog tættest på dette selskab på den finske børs, og dette bør også vurderes ud fra det.

Her er jeg dog lidt uenig. Citycons operationelle EPS er faldet i 5 år, og ifølge vores prognoser (og konsensusprognoser) vil den fortsætte med at falde eller ikke vokse i de kommende år. Cibus har indtil videre et relativt godt track record. For eksempel er det aktiebaserede operationelle resultat baseret på cash flow i de seneste 12 måneder vokset med 14 %. Derudover har selskabet relativt troværdige planer for yderligere vækst (genforhandling af lån, nye opkøb, ny organisationsstruktur). Hvis du sammenligner med NAV, har Citycons cash flow-baserede ROE-% været og er i prognosen omkring 6-7 %, mens Cibus ifølge vores prognose vil ligge omkring 10 % i de kommende år. Desuden, hvis du ser på den afkastprocent, som Citycons ejendomme er værdiansat til (Q1’19: 5,3 %) og Cibus (5,8 %), har Cibus mere plads til yield compression (fald i direkte afkast). Hvis du overvejer risici, er Citycon efter min mening meget mere udsat for truslen fra onlinehandel end Cibus, og forretningen er generelt mere konjunkturfølsom. Selvfølgelig har Citycon så et regionalt monopol i visse områder og visse andre styrker, såsom bedre ejendomskvalitet og lavere gælds gearing.

4 Synes om

Vi får se, der er sandsynligvis ingen grund til at bekymre sig om dette i de næste par år, men jeg ser stadig ikke dette som en aktie over 0,8 p/s med disse specifikationer, jeg ville meget hellere investere mine penge i Hoivatilat eller Kojamo… faktisk har jeg investeret, men jeg ville se, at deres afkast over en 5-årig periode er betydeligt bedre end dette.

1 Synes om

En underholdende tekst med gode overvejelser fra Pyysing om Cibus.

1 Synes om

Jeg kan tilslutte mig vurderingen, at HPJ og ledelsen hidtil har holdt deres løfter fremragende. Cibus har succesfuldt implementeret sin strategi, og produktiviteten er løbende blevet forbedret. Marts måneds aktieemission med den høje aktievurdering og erhvervelsen af Coops portefølje har øget ejerens værdi.

Selskabets risikoprofil forhøjes en smule i øjeblikket af usikkerheden på finansmarkederne og selskabets relativt høje gældsandel (LTV-% omkring 59%). Det vil vise sig, om selskabets finansieringsomkostninger stiger som følge heraf, og om det påvirker vækstraten negativt, som det for tiden forudsiges. Cibuss lån er primært sikrede banklån, og den besked, vi har modtaget, er, at tilgængeligheden af bankfinansiering generelt er blevet vanskeligere, og prisen er steget. I øjeblikket er bankernes resultater under pres, da tab på udlån stiger, og risikopræmierne er vokset, og det vil sandsynligvis ikke forsvinde med det samme. Desuden behøver ejendommens afkastkrav kun at stige en smule, før værdien af sikkerhederne falder, og dette kan delvist øge selskabets lånemarginaler.

1 Synes om

Jeg forstår ikke helt, hvordan ECB’s likviditetstilførsel og stimulus i praksis siver ind på aktie- og ejendomsmarkederne, men denne kommentar fra Pyysing virkede realistisk i mine øjne:

“Men når ECB næsten med tvang tilbyder banker penge til negativ rente, og det er i deres interesse at låne det til virksomheder, der kan holde sig kørende, ser jeg ikke, at afkastkravene for ejendomme, der er permanent udlejet til gode lejere, stiger, når røgen har lagt sig.”

I hvert fald giver den nuværende pengestrøm i sig selv mig et tilstrækkeligt afkast, hvilket er grunden til, at jeg har købt dette. Selvom udbyttet endda skulle falde en smule på grund af stigende finansieringsomkostninger, ville det stadig være på niveau med aktiemarkedets langsigtede gennemsnit. Selvfølgelig er der i øjeblikket aktier på markedet med en sandsynligvis betydeligt højere forventet afkast, men her er risikoen betydeligt lettere at forstå/vurdere ![]()

Forstyrrelsen på de finansielle markeder er i øjeblikket sådan, at man vurderer, at den på kort sigt vil afspejles i afkastkravet til ejendomme. På længere sigt forventes effekten at være lille eller ikke-eksisterende. Jeg er enig i din vurdering.

2 Synes om

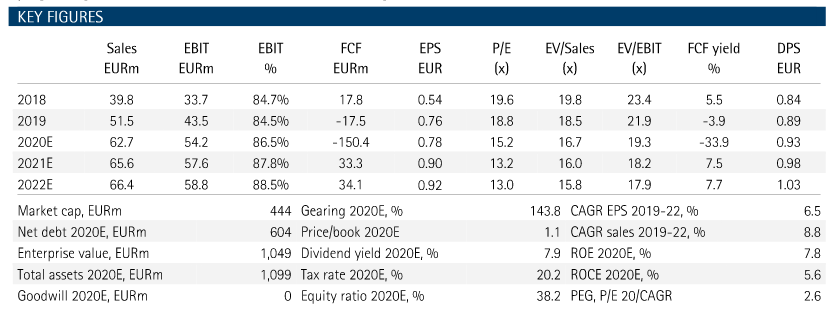

EVLI hæver anbefalingen til Køb, kursmål 150 SEK, tidligere Hold og 155 SEK:

https://pankki.evli.com/hubfs/ERP/Raportit/cibus/Cibus%20200512%20Company%20Report.pdf

https://www.evli.com/equity-research/companies/cibus-nordic

Skulle have købt en portion mere omkring 110 SEK, men det blev vist ikke til noget.

Venter på Q2, hvis jeg stadig kan få lidt billigere tilføjelser ![]()

Og udbyttet deles tilsyneladende månedligt fremover, afventer stadig den officielle beslutning

3 Synes om

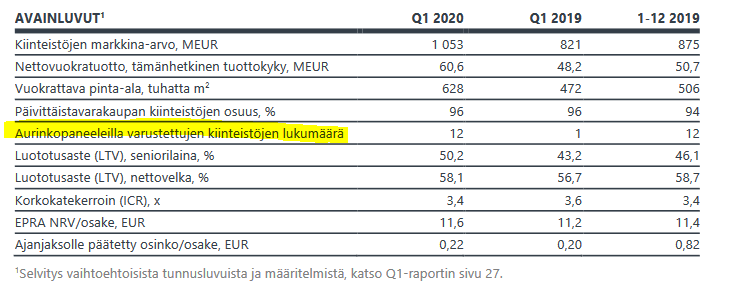

2020/Q1 rapport offentliggjort

Ved en hurtig gennemgang:

- omsætningsvæksten skyldes sandsynligvis primært købet af Coops ejendomme

- negative valutaeffekter

- corona har stort set ingen indvirkning, indtægterne kommer hovedsageligt fra ejendomme til supermarkeder, som er åbne som normalt

- nye ejendomme er muligvis på vej fra både Sverige og Norge

- udbytte vil fremover blive udbetalt månedligt, når beslutninger og operationelle modeller er på plads

2 Synes om

@Jesse_Kinnunen Hvordan ser du online dagligvarebutikker passe ind i Cibus? Online dagligvarebutikker bliver uden tvivl mere udbredte som følge af denne corona-epidemi.

Her er Jesses kommentarer til Q1-resultaterne:

E: SEB’s rapport

Et interessant punkt i Cibus’ egen rapport

Aki er også meget fortaler for Cibus

Kan man se, hvor Cibus’ ejendomme ligger mere præcist i Finland og Sverige? Jeg skal undersøge mere, før jeg lægger den i porteføljen ![]() . Prisen skal selvfølgelig ikke løbe for langt væk fra den nuværende pris.

. Prisen skal selvfølgelig ikke løbe for langt væk fra den nuværende pris. ![]()

1 Synes om

Jeg ved det ikke, men jeg tror, at de eksisterende butikker sandsynligvis stadig er den bedste måde at håndtere online handel på. Plukning er lettere fra et lager. Layoutet er faktisk rigtig godt til plukning. Hvis populariteten af online handel stiger, vil en bygning, der svarer til en nuværende dagligvarebutik, plus et indvendigt layout sandsynligvis blive placeret et sted, hvor det er logistisk let at afhente og transportere til det område, der skal serviceres. Nogen skal helt sikkert leje/eje det. Men ville dette reducere behovet for erhvervsejendomme? En lagerlignende onlinebutik virker stadig fjern, medmindre de placeres mindst 1 pr. by. Produkterne skal dog udstilles der og ikke i papkasser, så det nuværende butiksudstillingsdesign ville helt sikkert være optimalt der. Jeg tror, at noget sådant er realistisk en dag. Det ville kræve, at onlinehandel bliver en del af hverdagen for mange. I så fald ville behovet for fysiske butikker sandsynligvis falde en smule.

3 Synes om

Frisk observation fra græsrodsniveauet; i morges undrede jeg mig over, at der var panelfolk i gang på taget af en af Cibus’ ejendomme, og firmaets biler stod på gårdspladsen ![]() så i hvert fald +1 i Q2-kolonnen.

så i hvert fald +1 i Q2-kolonnen.

3 Synes om

{“content”:“Kesko og S-Ryhmä har i hvert fald i nogle år pralet med, hvem af dem der bliver den største solenergiproducent i Finland. De har bygget/fået bygget solpaneler i et hæsblæsende tempo på tagene af dagligvarebutikker.”,“target_locale”:“da”}

1 Synes om

Pareto Securities (18.05.2020) sænker anbefalingen til 150,00 SEK (tidligere 154 SEK) og Køb

https://www.avanza.se/placera/telegram/2020/05/18/cibus-pareto-securities-sanker-riktkursen-for-cibus-till-150-kronor-154-upprepar-kop.html

Evli har i dag opdateret Cibus-rapporten, anbefalingen er stadig 150 SEK og køb.

https://pankki.evli.com/hubfs/ERP/Raportit/cibus/Cibus%20200518%20Company%20update.pdf

2 Synes om

Disse bankanalyser er virkelig ønskescenarier, som man ikke kan tage helt alvorligt.

Cibus udbetaler altså mere i udbytte, end de tjener, samtidig med at salget vokser eksplosivt, marginerne styrkes, de frie pengestrømme forbedres, balancen styrkes, og selv den indtjening pr. aktie stiger. Alt dette takket være aktieemissioner foretaget med en P/B (Price/Book-forhold) på 1,1. Med andre ord har analytikeren forstået noget åbenlyst om forretningsudvikling, som selv selskabets insidere ikke ser.

1 Synes om

Mon ikke butikkernes panelinvesteringer hænger sammen med, at de har store tagflader at installere på, og også et stort strømforbrug året rundt (køleanlæg, andet elektrisk udstyr, belysning…). Og så sender de nok det, de ikke selv bruger, ud på nettet.

Og selvfølgelig også et boost til imaget ![]()

1 Synes om