Det er helt sikkert klogt at se, om man i dette marked kan få ejendomme i Europa med bedre tal og samtidig få diversificeret porteføljen, så længe tallene kan holde til investeringerne.

1 Synes om

Analyse fra Nordea: https://research.nordea.com/api/reportfileapi?id=944938

Der er ikke så meget tekst (der er masser af tabeller), men her er hovedpunkterne:

- I Nordeas beregninger tynger tilbagekøb af obligationer og medarbejderoptioner Q2-resultatet.

- Nordea forventer, at mindre opkøb vil fortsætte, men udelukker ikke større handler, da aktien igen begynder at have en fornuftig pris som betalingsmiddel ved opkøb.

- I øjeblikket er præmien ca. 20 % i forhold til EPRA NRV, og fair value-intervallet steg til 150-180 (130-160).

Q2-resultatet offentliggøres den 17.7.

7 Synes om

Q2 2024 Delårsrapport Cibus Nordic Real Estate AB (publ)

April - juni 2024 (sammenlignet med april - juni 2023)

- Lejeindtægter udgjorde EUR 30.447 tusind (29.633).

- Netto driftsindtægter udgjorde i alt EUR 30.457 tusind (28.050).

- Resultat fra ejendomsadministration udgjorde EUR 10.324 tusind (11.543). Resultat fra ejendomsadministration, eksklusive engangsposter og valutakurseffekter, udgjorde EUR 11.912 tusind.

- Resultat efter skat udgjorde EUR 2.226 tusind (3.990), svarende til EUR 0,03 (0,06) pr. aktie.

- Urealiserede værdireguleringer påvirkede med EUR -8.338 tusind (-8.258) for ejendomme og med EUR -331 tusind (2.495) for rentederivater.

Januar - juni 2024 (sammenlignet med januar - juni 2023)

- Lejeindtægter udgjorde EUR 60.966 tusind (59.300).

- Netto driftsindtægter udgjorde i alt EUR 58.571 tusind (55.650).

- Resultat fra ejendomsadministration udgjorde EUR 22.553 tusind (23.334). Resultat fra ejendomsadministration, eksklusive engangsposter og valutakurseffekter, udgjorde EUR 25.665 tusind.

- Resultat efter skat udgjorde EUR -1.763 tusind (5.957), svarende til EUR -0,05 (0,09) pr. aktie.

- Urealiserede værdireguleringer påvirkede med EUR -30.677 tusind (-16.735) for ejendomme og med EUR 3.620 tusind (0) for rentederivater.

- EPRA NRV udgjorde 675.887 TEUR (744.468) svarende til EUR 11,8 (13,0) pr. aktie.

NAV er altså faldet på grund af værdireguleringer fra 13 € → 11,8 €, hvilket svarer til ca. 137 SEK.

Operationelt cashflow i en bedre retning sammenlignet med sammenligningsperioden.

10 Synes om

Rettet emission tilbydes via en accelereret procedure for at finansiere vækst, hvilket betyder, at der søges efter nye ejendomme for at generere mere cash flow over tid.

… for at undersøge betingelserne for at gennemføre en rettet emission af cirka 5,7 millioner aktier til svenske og internationale institutionelle og andre kvalificerede investorer gennem en accelereret bookbuilding-procedure (“den Rettede Emission”).

5,7 mio. aktier ![]() det kan man godt få købt et par ekstra ejendomme for.

det kan man godt få købt et par ekstra ejendomme for.

NAV ser ud til at være på en lille præmie, så det er et godt tidspunkt at hente penge fra markedet. Og vækstsituationsmæssigt ser det ud til at gå i den rigtige retning. Renten er faldende, så på mange måder er det et godt tidspunkt at foretage sig noget.

I første halvår af 2024 har Cibus øget sit cash flow og sin indtjeningskapacitet pr. aktie for fjerde kvartal i træk til 0,97 EUR pr. aktie pr. 1. juli 2024. Væksten i 2024 er kommet fra indeksreguleret lejevækst, genforhandling af lejekontrakter, refinansiering af obligationer til lavere marginer og opkøb af seks dagligvareforankrede ejendomme i Sverige for 87,5 mio. SEK til et vækstfremmende (accretive) ejendomsafkast.

“… Det nuværende markedsmiljø giver yderligere potentiale for vækstfremmende muligheder, og Cibus har allerede identificeret flere lovende muligheder for at erhverve attraktive ejendomme, der matcher vores eksisterende ejendomsportefølje og virksomhedsstrategi. Cibus’ mål er at skabe langsigtet aktionærværdi, og disse investeringsmuligheder forventes at levere vækstfremmende stigning i den kontante indtjening pr. aktie.”

18 Synes om

Slutresultat:

- pris 162 SEK / aktie

- kapital 927 mio. SEK før omkostninger

- rabat på 4,3 % i forhold til gårsdagens lukkekurs og 2,7 % i forhold til de seneste 10 dages VWAP

Rettet emission, som var rettet mod svenske og internationale institutionelle og andre kvalificerede investorer. Den rettede emission omfatter 5.724.614 nye aktier til en tegningskurs på 162 SEK pr. aktie, og selskabet vil herigennem modtage ca. 927 mio. SEK før transaktionsrelaterede omkostninger.

Jeg fik ikke tjekket denne NAV-situation yderligere i går aftes, men svaret kom i pressemeddelelsen.

Det vil sige, at der foretages de rigtige træk, når der kan hentes kapital ind med en god præmie.

Tegningskursen repræsenterer en præmie på ca. 20,0[1] procent i forhold til EPRA NRV pr. aktie i Cibus, som udgjorde 11,8 EUR den 30. juni 2024. En række svenske og internationale institutionelle investorer, herunder AP3, AP4, Clearance Capital Limited og Länsförsäkringar Fondförvaltning deltog i den rettede emission.

11 Synes om

Værdien af denne nyhed er helt sikkert større for elbilisten end for Cibus-ejeren. ![]()

Men et godt tiltag og samarbejde, hvis man på et tidspunkt begynder at få reel gavn af grønne lån.

8 Synes om

Baseret på tidligere udmeldinger kunne man allerede forvente annonceringer af ejendomskøb.

Sale-leaseback i Danmark med en del af den rejste kapital

Cibus Nordic Real Estate AB (publ) har i dag underskrevet en aftale om erhvervelse af fem dagligvarebutikker i Danmark til en underliggende ejendomsværdi på 107,7 mio. DKK (svarende til ca. 14,5 mio. EUR). Ejendommene erhverves fra dagligvarekæden Dagrofa ApS i en Sale and Leaseback-transaktion. Transaktionen gennemføres som en aktiehandel (share deal), og overdragelsen (closing) er sat til 1. oktober 2024.

10 Synes om

Og flere flueben på indkøbslisten. Fra Pori med en lang kontrakt samt to helt nye ejendomme under opførelse, hvoraf den ene er i Sompasaari (Nihti) tæt på Helsingfors centrum.

Cibus Nordic Real Estate AB (publ) erhverver tre dagligvarebutikker i Finland til en underliggende ejendomsværdi på 14,8 mio. EUR

Cibus Nordic Real Estate AB (publ) har i løbet af oktober 2024 gennem tre separate transaktioner erhvervet tre dagligvarebutikker i Finland til en underliggende ejendomsværdi på 14,8 mio. EUR. Ejendommene består af 100 procent dagligvarer og har et samlet udlejeligt areal på ca. 5.500 m2 med en gennemsnitlig resterende lejeperiode på ca. 12,9 år. Erhvervelserne øger Cibus’ kontante indtjeningsevne (cash earnings capacity) og vil blive finansieret med en belåningsgrad (loan-to-value ratio) på ca. 50 procent gennem bankfinansiering.

Den første erhvervede ejendom blev opført i 2022 og er beliggende i det centrale Pori (Vanhakoivistontie 8, 28360 Pori) og er fuldt udlejet til S Group. Ejendommen blev erhvervet den 2. oktober fra specialinvesteringsfonden Mandatum AM Finland Properties II.

Den anden erhvervede ejendom omfatter en dagligvarebutik under udvikling, som forventes færdiggjort i 3. kvartal 2025. Ejendommen er beliggende i Sydösterbotten (South Ostrobothnia) og er fuldt udlejet til en stor dagligvarekæde. Ejendommen blev erhvervet den 14. oktober, og parterne er blevet enige om ikke at offentliggøre detaljer, før åbningen af butikken er annonceret.

Den tredje ejendom blev opført i 2024 og er beliggende i det centrale Helsingfors på øen Nihti (Nihdinranta 2, 00540 Helsinki) og er fuldt udlejet til Kesko, hvis butik forventes at åbne i løbet af 2025. Området gennemgår en byudvikling fra et tidligere havneområde til et attraktivt boligområde ved vandet med skinnebåren trafik. Ejendommen blev erhvervet den 18. oktober fra ejendomsudvikleren SSA Rakennus Oy.

8 Synes om

Stort skridt ind i Centraleuropa - heldigvis ikke ![]()

![]()

149 ejendomme fra Benelux-området, altså en solid portefølje. Betales med egne nye aktier, handlen forventes at blive gennemført i Q1/25

Vigtigste højdepunkter ved transaktionen:

Skabelse af en førende nordvesteuropæisk børsnoteret platform for dagligvare- og detailhandel ejendomme

- Benelux udgør et attraktivt marked for yderligere investeringer. Med Forum Estates’ dokumenterede erfaring med at finde investeringsmuligheder vil platformen fungere som et springbræt for yderligere ekspansion i Kontinentaleuropa.

- Den samlede ejendomsportefølje består af 149 ejendomme med et udlejningsareal på cirka 276 tusind kvm og er værdisat til cirka EUR 508 millioner, hvilket genererer EUR 33,1 millioner i bruttolejeindtægter årligt.

- 74% af porteføljens bruttolejeindtægter genereres i Belgien, 24% i Holland og 2% i Luxembourg.

- 82% af bruttolejeindtægterne genereres af ejendomme med dagligvare- og detailhandel som ankerlejere.

Transaktion, der forventes at øge kontantindtjening per aktie og er LTV-neutral

- Transaktionen forventes at øge indtjeningskapaciteten per aktie med 3-5% fra dag ét.

- Synergier forventes at ligge i intervallet EUR 0,5 - 1,0 million.

- Porteføljens nettoanskaffelsesafkast er 6,5%.

- Gearing-nøgletal forventes at forblive inden for Cibus’ finansielle politik. Efter transaktionen vil pro forma LTV for Q3 2024 være 58,9%, nettogæld / EBITDA 10,2x og rentedækningsgraden 2,2x.[1]

- Anvendelse af Cibus’ aktier som finansiering af transaktionen forventes at øge Cibus’ EPRA NTA per aktie med 7%.

Forum Estates’ investorer har uigenkaldeligt forpligtet sig til at bidrage med deres aktier

- Den planlagte transaktionsstruktur indebærer erhvervelse af 100% af aktierne i Forum Estates og minimum 90% af de efterstillede lånefordringer fra Forum Estates’ investorer mod nyudstedte aktier i Cibus.

- Pr. 17. december 2024 havde 68% af investorerne i Forum Estates uigenkaldeligt forpligtet sig til at bidrage med deres aktier og efterstillede lånefordringer til Cibus i den planlagte transaktion.

- Indehaverne af de resterende 32% af aktierne i Forum Estates vil blive pålagt at deltage i transaktionen som følge af udøvelsen af en “drag along”-bestemmelse i Forum Estates’ vedtægter.

- Cibus sigter mod at modtage yderligere tilsagn fra långivere af efterstillede lånefordringer inden midten af januar 2025.

- Cibus’ bestyrelse har endnu ikke godkendt transaktionen og agter at træffe beslutning om transaktionen i januar 2025.

Transaktionsstruktur

- Forum Estates’ egenkapital og 100% af de efterstillede lån er værdisat til EUR 219,9 millioner, hvoraf EUR 115,6 millioner vedrører aktierne og EUR 104,3 millioner svarer til det nominelle beløb af det efterstillede lån. De efterstillede lånefordringer skal indskydes til nominel værdi plus påløbne renter[2] fra 1. januar 2025 indtil transaktionens afslutning.

- Antallet af nye Cibus-aktier, med forbehold for nødvendige beslutninger fra den ekstraordinære generalforsamling, der skal udstedes som vederlag i transaktionen, vil være baseret på en aftalt aktiekurs på EUR 15,60[3] per aktie. Den aftalte aktiekurs på EUR 15,60 per ny Cibus-aktie repræsenterer en præmie på 31% sammenlignet med Cibus’ EPRA NTA på EUR 11,90 pr. 30. september 2024.

- De nyudstedte Cibus-aktier vil være underlagt en 180-dages lock-up-aftale, hvorefter aktier kun kan sælges inden for fire vinduer, der starter 7, 90, 120 og 150 dage efter lukning. I hvert vindue må maksimalt 20% af de nye Cibus-aktier sælges. CEO for Forum Estates har indgået en 12-måneders lock-up-periode (som yderligere beskrevet nedenfor).

- Fritagelser for kontrolskifte er opnået fra Forum Estates’ finansieringsbanker for al EUR 266 millioner udestående gæld, med en gennemsnitlig gældsomkostning på 3,8% og en hedge-ratio på 93%.

- Den planlagte transaktion er underlagt visse sædvanlige lukningsbetingelser, der skal opfyldes eller fraviges af Cibus, herunder, men ikke begrænset til, opnåelse af nødvendige beslutninger fra en ekstraordinær generalforsamling i Cibus.

18 Synes om

Flere ejendomme for i dag:

Cibus indgår aftale om erhvervelse af 31 dagligvarebutikker i Danmark til en købspris og en underliggende ejendomsværdi på MDKK 879, svarende til ca. MEUR 118

11 Synes om

Mod slutningen af året skal handlerne åbenbart presses igennem.

- Yderligere 3 handler fra Sverige og Norge.

- Derudover et salg, da Coop ikke længere driver virksomhed i ejendommen. Salgspris over bogført værdi.

Cibus erhverver tre dagligvarebutikker, to i Sverige og en i Norge, for en ejendomsværdi på ca. 9,2 MEUR, og frasælger en ejendom i Sverige til en værdi af ca. 1,7 MEUR

Den første transaktion omfatter erhvervelsen af en Bunnpris dagligvarebutik i Randaberg til en underliggende ejendomsværdi på 33,6 MNOK, ca. 2,9 MEUR. Ejendommen har et udlejeligt areal på ca. 1.200 kvadratmeter. Erhvervelsen forventes finansieret med en belåningsgrad på ca. 50% fra banken, med en forventet overtagelsesdato den 15. januar 2025. Ejendommen erhverves via et selskabskøb.

Den anden transaktion vedrører erhvervelsen af en Willys dagligvarebutik i Bollnäs til en underliggende ejendomsværdi på 46 MSEK, ca. 4,0 MEUR. Ejendommen har et udlejeligt areal på ca. 4.200 kvadratmeter. Erhvervelsen forventes finansieret med en belåningsgrad på ca. 50% fra banken, med overtagelse den 17. december 2024. Ejendommen erhverves via et selskabskøb.

Den tredje transaktion omfatter erhvervelsen af en ICA dagligvarebutik i Habo til en underliggende ejendomsværdi på 26,6 MSEK, ca. 2,3 MEUR. Ejendommen har et udlejeligt areal på ca. 1.500 kvadratmeter. Erhvervelsen forventes finansieret med en belåningsgrad på ca. 50% fra banken, med overtagelse den 18. december 2024. Ejendommen erhverves via et selskabskøb.

Frasalget vedrører en Coop dagligvarebutik i Ängelholm til en underliggende ejendomsværdi på 20 MSEK, ca. 1,7 MEUR. Ejendommen har et udlejeligt areal på ca. 800 kvadratmeter. Coop har i øjeblikket ingen drift i lokalerne. Overtagelsen skete den 16. december 2024, og salget sker i selskabsform til en underliggende ejendomsværdi over den bogførte værdi. Der foretages ingen fradrag for udskudt skat.

12 Synes om

Nyt lån til en bedre pris end tidligere ![]()

Cibus Nordic Real Estate AB (publ) udsteder grønne obligationer for EUR 50 millioner

Cibus har succesfuldt udstedt senior usikrede grønne obligationer til et samlet beløb på EUR 50 millioner under udstederens MTN-program (de “Nye Senior Usikrede Grønne Obligationer”). De Nye Senior Usikrede Grønne Obligationer har en løbetid på 4,0 år og en variabel rente på EURIBOR tre måneder plus 250 bps og forfalder den 17. januar 2029. Cibus agter at ansøge om notering af de Nye Senior Usikrede Grønne Obligationer på Nasdaq Stockholms liste over bæredygtige virksomhedsobligationer.

"Prissætningen af dagens obligationsemission viser, at vores obligationskreditmarginer er faldet med 150 basispoint i løbet af de ti måneder siden marts 2024, hvor vi sidst udstedte en EUR-denomineret obligation med samme fireårige løbetid.

Vi har i dag med en kraftigt overtegnet bog udstedt en fireårig obligation, hvilket repræsenterer en relativt lang løbetid. Efter vores opfattelse viser dette den stærke investorstøtte til stabiliteten i vores underliggende cash flow-forretning, og vi er glade for at byde flere nye kreditinvestorer velkommen til Cibus og takke både vores nye og eksisterende kreditinvestorer for deres støtte," siger Christian Fredrixon, CEO Cibus Nordic Real Estate AB.

Og et nyt bestyrelsesmedlem med en omfattende baggrund inden for branchen

Stina Lindh Hök foreslås som nyt bestyrelsesmedlem i Cibus

Valgkomitéen for Cibus Nordic Real Estate AB (publ) foreslår genvalg af Patrick Gylling, Elisabeth Norman, Viktoria Skoglund og Nils Styf samt valg af Stina Lindh Hök som nyt bestyrelsesmedlem på den ordinære generalforsamling. Som tidligere meddelt foreslås bestyrelsesmedlem Stefan Gattberg som formand.

Stina Lindh Hök, der har en Master of Science i ingeniørvidenskab fra KTH Royal Institute of Technology, fungerede som CEO for ejendomsselskabet Nyfosa siden august 2020, en stilling hun for nylig forlod. Hendes tidligere roller inkluderer COO hos Nyfosa, Head of Transactions hos Hemfosa Fastigheter og projektleder for ejendomstransaktioner hos Atrium Ljungberg og Leimdörfer. Hun har også fungeret som Property Manager hos Fabege og har været bestyrelsesmedlem hos Fabege og Söderport Property Investment.

“Valgkomitéen mener, at Stina med sin omfattende erfaring fra roller inden for børsnoterede ejendomsselskaber og ejendomstransaktioner vil være en værdifuld tilføjelse til Cibus,” siger Johannes Wingborg, formand for valgkomitéen.

Valgkomitéens øvrige forslag vil blive offentliggjort sammen med indkaldelsen til den ordinære generalforsamling, som afholdes den 10. april 2025 kl. 10:00 CET i Stockholm.

11 Synes om

Jeg har kigget på forretningsudviklingen. Handlen er nu klar, bortset fra investorernes engagement, og værdien af ejendomsporteføljen vokser fra ca. 1,8 TEUR til 2,3 TEUR. Procentuelt er væksten efter min mening betydelig.

Et par relaterede spørgsmål fra dem, der er bedre bekendt med sagen:

-

Er fordelene ved stordriftsfordele inden for ejendomsbranchen så store, at fordelene ved denne handel vil forbedre afkastet i fremtiden?

-

Jeg kunne forestille mig, at afkastet af den erhvervede ejendomsportefølje relativt set er mindst på samme niveau som afkastet af den tidligere ejendomsportefølje, eller har Cibus en eller anden ekspertise, hvormed afkastet kan forbedres baseret på eksisterende aftaler?

-

Geografisk set vokser vi nu stærkt mod Europa (selvfølgelig med stort set “samme” værdier og religioner som det nuværende marked). Tilbyder denne vækstretning potentielt nye store potentielle kunder på længere sigt, eller handler det mere om at reducere den geografiske risiko ved at udvide forretningsområdet til den samme forretningssektor, hvor der er tidligere erfaring?

Jeg spørger primært, fordi der må være en eller anden begrundelse for denne handel, og jeg vil gerne se økonomiske eller risikostyringsrelaterede årsager. Efter min mening passer dette godt ind i strategien.

@kettunen, et lille spørgsmål mere: hvorfor heldigvis ikke til Tyskland. Jeg kunne forestille mig, at den nuværende handel på et tidspunkt også vil føre dertil.

2 Synes om

Den procentvise fortjeneste er naturligvis i samme størrelsesorden, men det absolutte eurobeløb vokser betydeligt. Den største fordel ved vækst kommer med lånefinansiering, da man kan udnytte den tidligere masse som sikkerhed for nye opkøb.

Udvidelse til Tyskland har mange steder været en ret negativ oplevelse. Når man er taget dertil, er det enten blevet dyrt, eller også er det ikke lykkedes at få tingene i gang. Større eksempler er forskellige køb af netværksfrekvenser, Fortum & Uniper, Kamux osv. Derudover findes der en direkte tilsvarende fra mine egne små unoterede beholdninger, som næsten væltede hele virksomheden. Måske findes der også nogle succeser derfra, men jeg kan ikke lige komme i tanke om nogen ![]()

3 Synes om

Tak for det hurtige svar.

I dette tilfælde vil det absolutte eurobeløb få flere delere, så i den henseende ændrer situationen sig ikke efter min mening.

Hvad angår Tyskland, forstår jeg dit synspunkt godt, jeg tænker primært på den udvidelse dertil, så udvidelsen ville ske gennem nuværende kunders (lejeres) pladsbehov.

2 Synes om

Stille i tråden, så lad os løfte Placeras artikel om Cibus. Browserens oversætter fungerer godt, i det mindste til engelsk, hvis svensk ikke er din stærke side.

The real estate company has expanded significantly through the acquisition of grocery properties in the Benelux region for SEK 5.6 billion. Although the synergies are small and earnings per share are not increasing nearly as much as revenue, the stock is attractive.

kort:

- stabil månedlig udbyttebetaler

- emissioner og gæld er optaget, men udbytte udbetales samtidig

- dog er i hvert fald de seneste emissioner foretaget med præmie til NAV

- nye ejendomskøb tilfører ikke rigtig merværdi til bundlinjen, da synergieffekten er marginal

- forfatteren mener, at gældsniveauet er lidt højt

- ejerskabet er spredt, Forum Estates bliver den største i forbindelse med Benelux-købene

- muligvis salgspres på vej, når lockup’en åbner

New forces in the ownership list

As part of the acquisition, a significant amount of debt is being taken over, but the purchase price itself (EUR 220 million) has been paid in full with newly issued Cibus shares, resulting in approximately 21% dilution. However, the shares were issued at a premium of just over 30% to the last reported net asset value, which is a sign of strength.

A consequential effect, however, is that the sellers of Forum Estates are now the largest owners in the company with a total of 17.5% of the shares. However, this is in practice about 150 different owners where the largest individual only has about 2% of the shares. Within the ownership group there are of course different wills, where some have accepted the offer from Cibus while others have become co-sold as a result of a so-called drag-along clause in the shareholders’ agreement. Short lock-up (20% of the holding can be sold on five different occasions within 7-180 days) makes us believe that at least some are interested in selling their shares.

14 Synes om

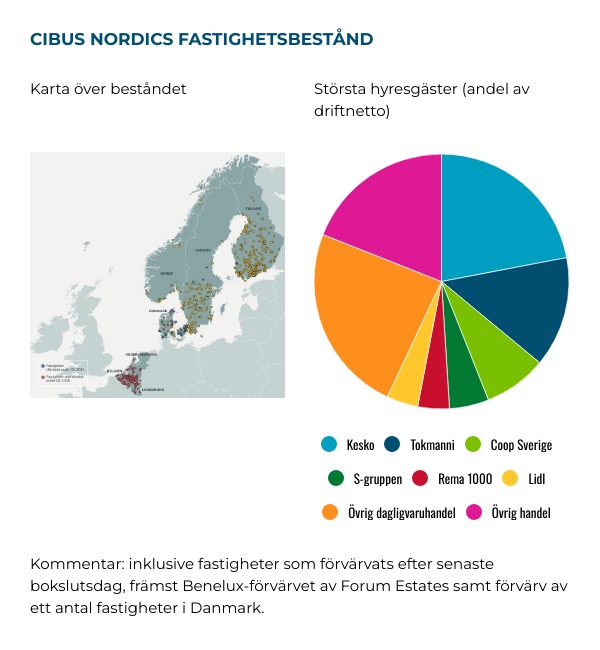

Jeg syntes, at artiklen indeholdt en illustrativ graf over, hvordan Cibus’ landfordeling og lejere er fordelt. Kesko, Tokmanni og Coop Sverige er bemærkelsesværdigt store lejere for Cibus, men på den anden side er kategorien “andre” (övrig handel/dagligvaruhandel) et betydeligt stykke af kagen. Benelux-landene er faktisk kommet til ud over de nordiske lande.

I Norden er nord fyldt med tomhed, og ejendommene er i vækstcentre og deres udkantsområder. Cibus’ landechef i Finland sagde også i et gammelt interview, at kvaliteten af ejendommene er i fokus, og at man forsøger at undgå affolkede udkantslandsbyer.

19 Synes om

Ganske mange ændringer på kort tid, frasalg over bogført værdi og refinansiering til en lavere rente end tidligere ![]()

Cibus acquires two assets in Belgium & Finland for 9.3 MEUR, divests six assets in Belgium, Finland & Sweden for 20.2 MEUR, refinances 232.5 MEUR of bank loans at reduced margins

The acquisition in Belgium is a Jumbo-store in the Province of Limburg at an underlying property value of 4.6 MEUR. The store has a lettable area of approx. 1,300 sqm and will be expanded by 400 sqm. The property is fully leased to Jumbo on a new 18-year lease agreement with statutory breaks every three years in accordance with the Belgian retail lease legislation. The transfer occurred on March 17, 2025, and the property was acquired through an asset deal and will long term be financed with a loan-to-value ratio of approx. 50% from a local bank.

The acquisition in Finland involves a sale-and-leaseback transaction with a major grocery chain in Iisalmi, at an underlying property value of 4.7 MEUR. The property has a lettable area of approx. 2,500 sqm and is fully leased on an 18-year lease agreement without break options. The acquisition was signed on April 16 and is expected to be closed in July 2025, after the final completion of the construction of the store. The property will be acquired through an asset deal and the acquisition will be financed with a loan-to-value ratio of approx. 50 % from a local bank.

In Belgium, Cibus has divested three non-strategic assets being DIY stores to a private investor for an underlying property value of 10.2 MEUR. The properties are located in Diest, Peer and Pelt in the region of Flanders, have in total approx. 7,600 sqm of lettable area and are leased out to GAMMA, a Dutch DIY chain. The divestment was signed on March 17 and is expected to close by April 30, 2025. The sale is made as a property deal with an underlying property value above book value.

In Finland, Cibus has sold two grocery stores in Helsinki to a grocery store chain for an underlying property value of 9.1 MEUR. The properties have in total approx. 3,900 sqm of lettable area. One of the assets is leased to the buyer and the other has been vacated at the end of 2024 by another grocery chain. The divestment was signed and closed on February 28, 2025. The sale was made as a share deal, and the underlying property value significantly exceeded book value. No deductions were made for deferred tax.

In Sweden Cibus divested a former Coop grocery store in Eslöv to the Municipality of Eslöv for an underlying property value of 1.1 MEUR which is slightly above book value. The property has a lettable area of ca. 900 sqm and Coop currently has no operations on the premises. The Municipality is planning to use the property for urban development. The sale will be made as a property deal, and the closing of the transaction is planned to take place by April 30, 2025.

On April 15, Cibus completed a refinancing of 232.5 MEUR of bank loans, which is 19 % of Cibus’ total bank loans. The new loans have a 3-year tenor and parts of the loans also include extension options for a further two years. The average new credit margin is more the 50 bps lower compared to previous loan agreements. Cibus has also worked proactively with its hedge portfolio during 2025. In early April a new 22 MEUR 2.75-year swap with a fixed rate at 1.97% was put in place and an existing 2.3-year swap of 435 MSEK was extended to a new 7-year swap, lowering the fixed rate with approximately 40 bps.

33 Synes om

Et spørgsmål: Hvorfor har Cibus aldrig betalt mere end nominelle skatter?

I Finland er der ingen REIT-lovgivning, så i det mindste burde der betales skat af de finske aktiviteter, og Sverige burde heller ikke fuldt ud godtgøre dem, uanset hvor meget det er en REIT?

Red.: Faktisk ser det ud til, at selv finske virksomheder kan opnå en lav skatteprocent, dog ikke så lav som Cibus. Jeg beregnede hurtigt under 10% for Kojamo, da jeg justerede for urealiserede værdiforandringer i resultatet før skat. Jeg forbeholder mig retten til store tankefejl midt om natten.

Red. 2: Så i Finland er der tilsyneladende et REIT-system for boligfonde, men ikke for kommercielle ejendomsselskaber, hvis jeg har forstået det rigtigt?

5 Synes om

For at svare mig selv:

Jeg indså lige, at afskrivninger på ejendomme ikke er direkte bogført i resultatopgørelsen eller balancen. Derudover laves der alligevel en anden beregning til skattemyndighederne end til investorerne, og den kan kun findes, måske, i dybden af bilagene.

Er forklaringen mon ikke, at afskrivningerne på bygninger til skattemyndighederne er så store, at de fuldstændigt opbruger lejeindtægterne i den beregning, der sendes til skattemyndighederne? Så der akkumuleres ingen realiserbar skat.

Hvilket forresten også står i årsrapportens afsnit ‘Administration report’ under underoverskriften ‘Tax’ ![]()

6 Synes om