Bumble är ett företag som grundades 2014 av Whitney Wolfe Herd och som äger flera dejtingappar, till exempel: Bumble-appen, Badoo och Bumble for Friends.

Grundaren Whitney är en av Tinder-grundarna, men hon lämnade företaget och stämde Tinder för sexuella trakasserier.

Bumble lanserades i december 2014 i Austin, Texas. Det var ett direkt svar på vad Wolfe Herd såg som brister i dejtingapparna. I Bumble fick kvinnor makten att ta första steget, vilket syftade till att skapa en säkrare och mer respektfull miljö.

I november 2019 köpte Blackstone Bumbless dåvarande moderbolag, som då var känt som Magiclab. Köpeskillingen var då cirka 3 miljarder dollar. Blackstone noterade Bumble i februari 2021. Blackstone äger fortfarande cirka 35 % av Bumbless aktiekapital.

Liksom andra dejtingappar har Bumbless omsättning minskat efter coronapandemin, men företagets lönsamhet har ökat kraftigt sedan dess. Företagets grundare Whitney Wolfe återvände som VD i mars i år, och företaget har sedan dess bytt ut hela sin ledningsgrupp och kommer i framtiden att fokusera på appens kvalitet och lönsamhet, på bekostnad av användarantalet. Det vill säga, företaget strävar efter att locka fler betalningsvilliga användare till appen.

Enligt flera marknadsundersökningar förväntas den globala marknaden för onlinedejting växa med en tvåsiffrig procentsats fram till 2030.

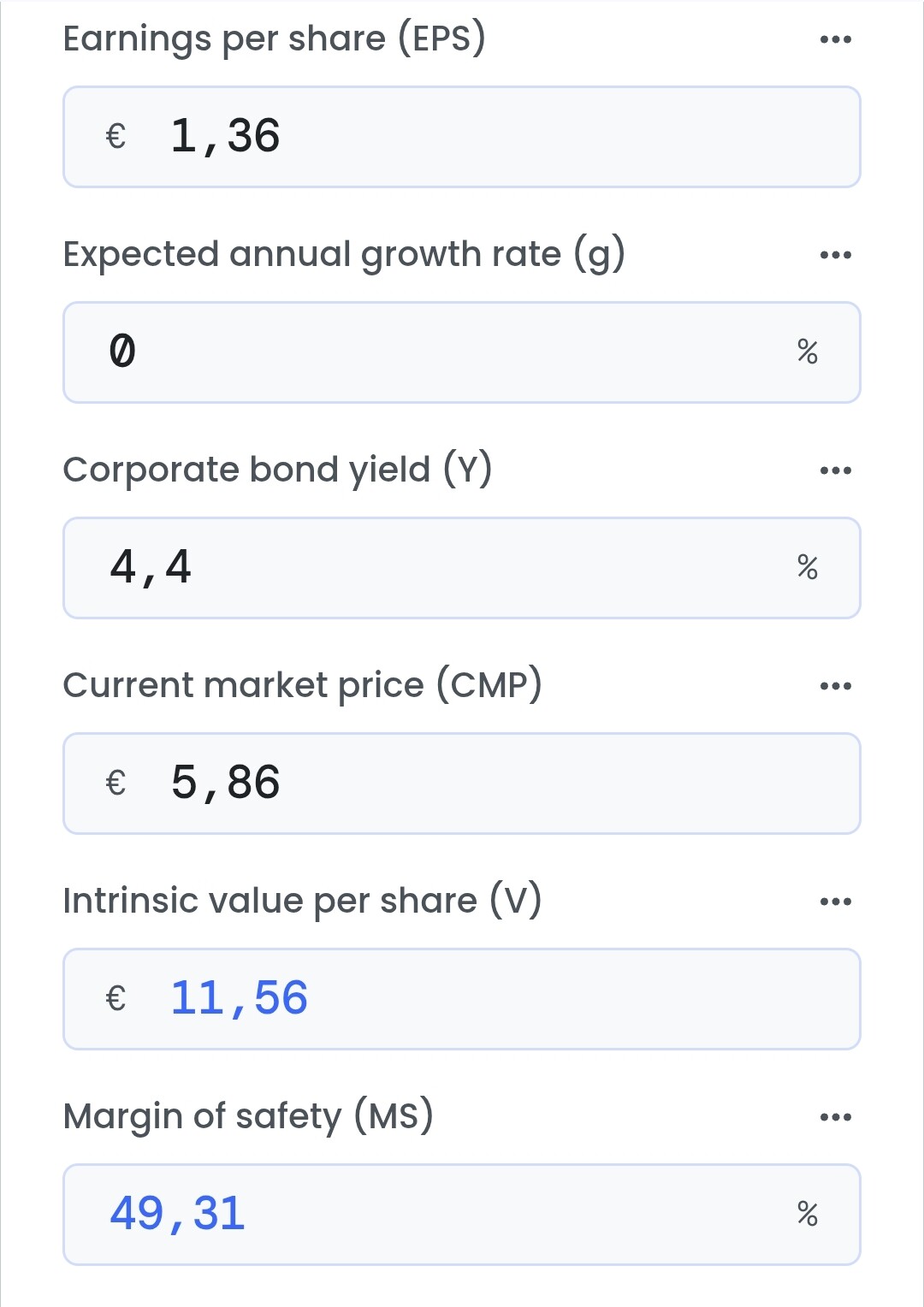

Företaget har under det senaste året gjort betydande nedskrivningar av goodwill, så vinst per aktie (eps) är fortfarande negativ, men det fria kassaflödet är betydande. Om företaget kan upprätthålla årets omsättningsnivå och marginaler, tror jag att det är en bra investering under en 3-årsperiod. Som Seth Klarman sa: at some price, every company is a buy.

När dessa nedskrivningar är avklarade kan värderingen se ut som nedan.

I tweetet nedan finns det lite samma budskap som i startinlägget. .)

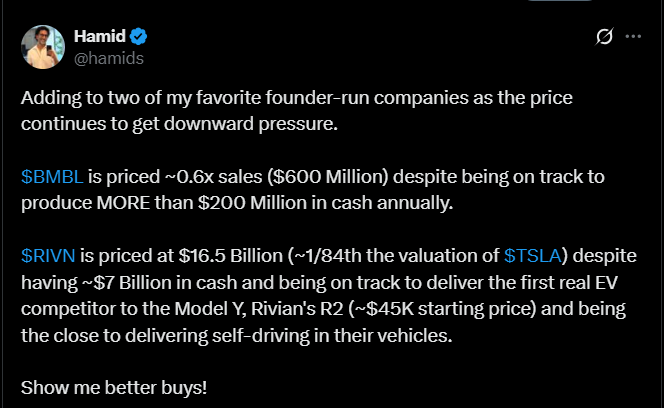

Tweetaren berättar att hen har köpt mer Bumble, eftersom hen anser att aktien är tydligt undervärderad. Enligt hen är en kursnedgång utan rimlig anledning ett bra köptillfälle och hen anser att företaget genererar ett bra kassaflöde i förhållande till den låga värderingen.

$BMBL is priced ~0.6x sales ($600 Million) despite being on track to produce MORE than $200 Million in cash annually.

Jag märkte idag när jag undersökte detta att Bumble inte har deltagit i en enda investerarkonferens under detta år och inga är heller bokade för framtiden. Dessutom saknas en investerarpresentation helt från Bumbles webbplats. Den senaste konferensen som Bumble deltog i var i december förra året. I slutet av förra året fanns det fortfarande gott om sådana. Konkurrenten Match Group har dock sådana konferenser inbokade i kalendern. Till exempel deltog Electronic Arts inte längre i investerarkonferenser under innevarande år och i september tillkännagavs dess företagsköp.

Även den nya finanschefen har erfarenhet av företagsköp. Kevin D Cook var tidigare finanschef på Cloudera och han tillträdde som finanschef på Cloudera direkt efter att företaget privatiserades. Han var senior vice president of finance från augusti 2014 till september 2021, vilket innebär att han var med i företagets ledning under hela privatiseringsprocessen.

Utöver detta har Bumbles rörelseresultat stigit till ett nytt rekord under det senaste kvartalet, vilket innebär att kostnaderna har minskats betydligt.

Med denna information skulle man kunna spekulera att Blackstone är på väg att avyttra sin investering och att Bumble skulle kunna vara till salu, eller att en försäljningsprocess pågår.

Kul förresten att du öppnade en tråd för detta – det här företaget har helt gått mig förbi, trots att jag är användare av den här appen också.

Vad skulle en eventuell försäljningsprocess för Bumble kunna innebära från en investerares perspektiv, enligt dig? Skulle försäljningen kunna höja aktiekursen omedelbart/snabbt eller locka in en lämplig strategisk utvecklande köpare, eller innebära en större strukturell förändring i hela företagets framtid? Kanske en lite fånig fråga, men jag frågade ändå.

Jag skulle gissa att att sälja Bumble skulle kunna innebära att privatisera hela företaget om köparen vore ett annat PE-företag. För en sådan köpare skulle Bumble vara en ekonomisk mjölkko.

Om köparen däremot vore till exempel Match Group, skulle det integreras som en del av denna företagskluster. Match Group skulle få betydande synergier från affären. Match Group har försökt köpa Bumble flera gånger i historien, men tydligen har inga exakta detaljer om deras erbjudanden offentliggjorts.

Bumble har redan, enligt min mening, den bästa personen för att utveckla företaget, nämligen dess gamla grundare Whitney, som återvände till företagets roder i mars i år. Så bara Whitneys närvaro skulle kunna höja köpeskillingen.

När det gäller det möjliga köpeskillingen, skulle man tro att det är över det så kallade marknadsvärdet, som nämns i det första inlägget i tråden.

Dessutom kanske en eventuell försäljning skulle kunna påskynda hela dejtingappmarknadens “konsolidering”, vilket skulle kunna höja värderingsnivåerna även för andra aktörer i branschen på kort sikt (?). Tja, jag kommer bara att tänka på Match Group, som inkluderar Tinder (som jag använder) och andra tjänster.

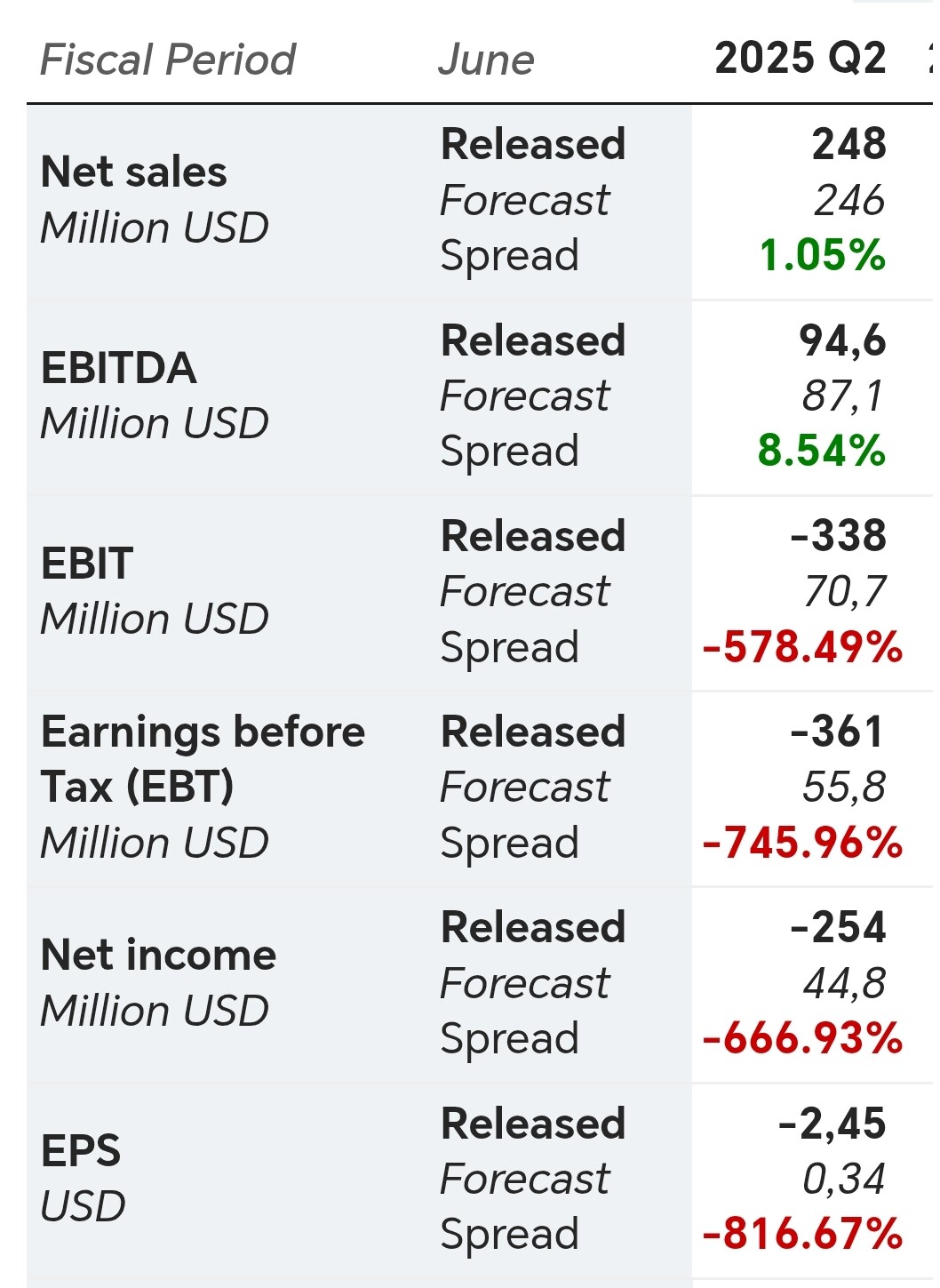

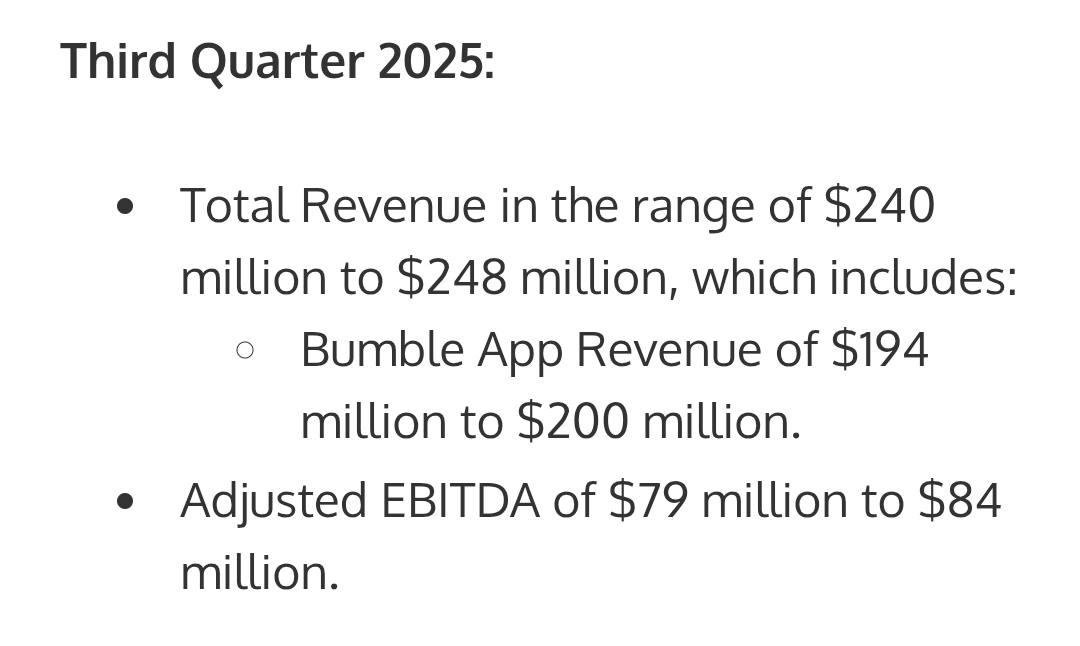

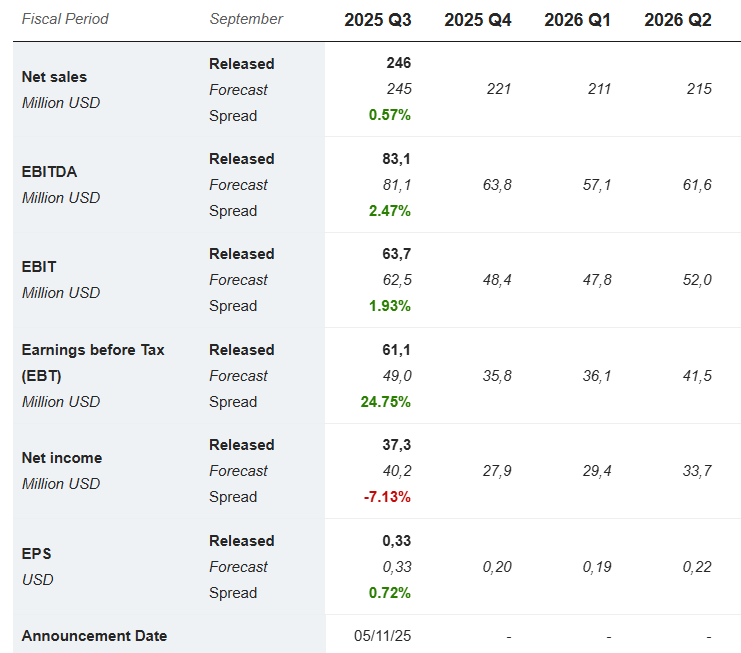

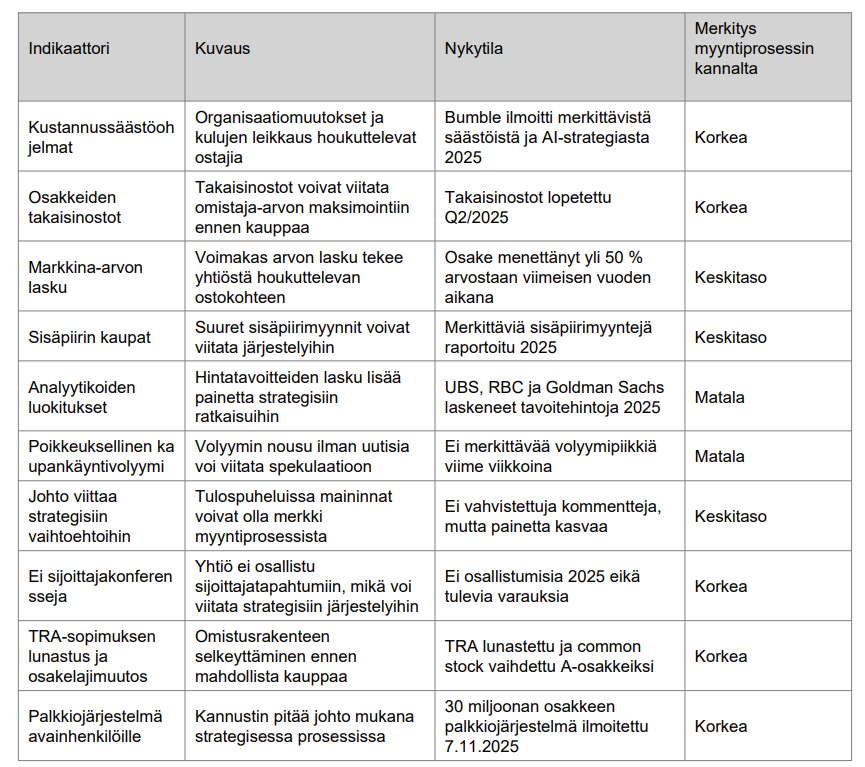

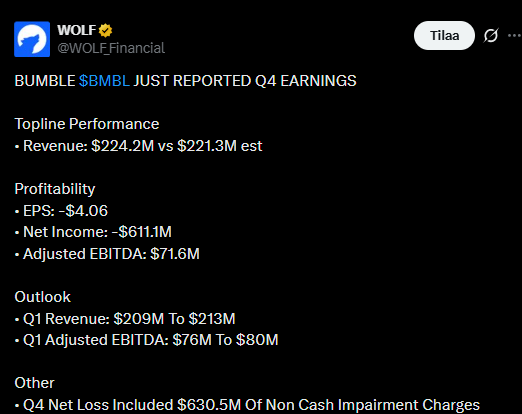

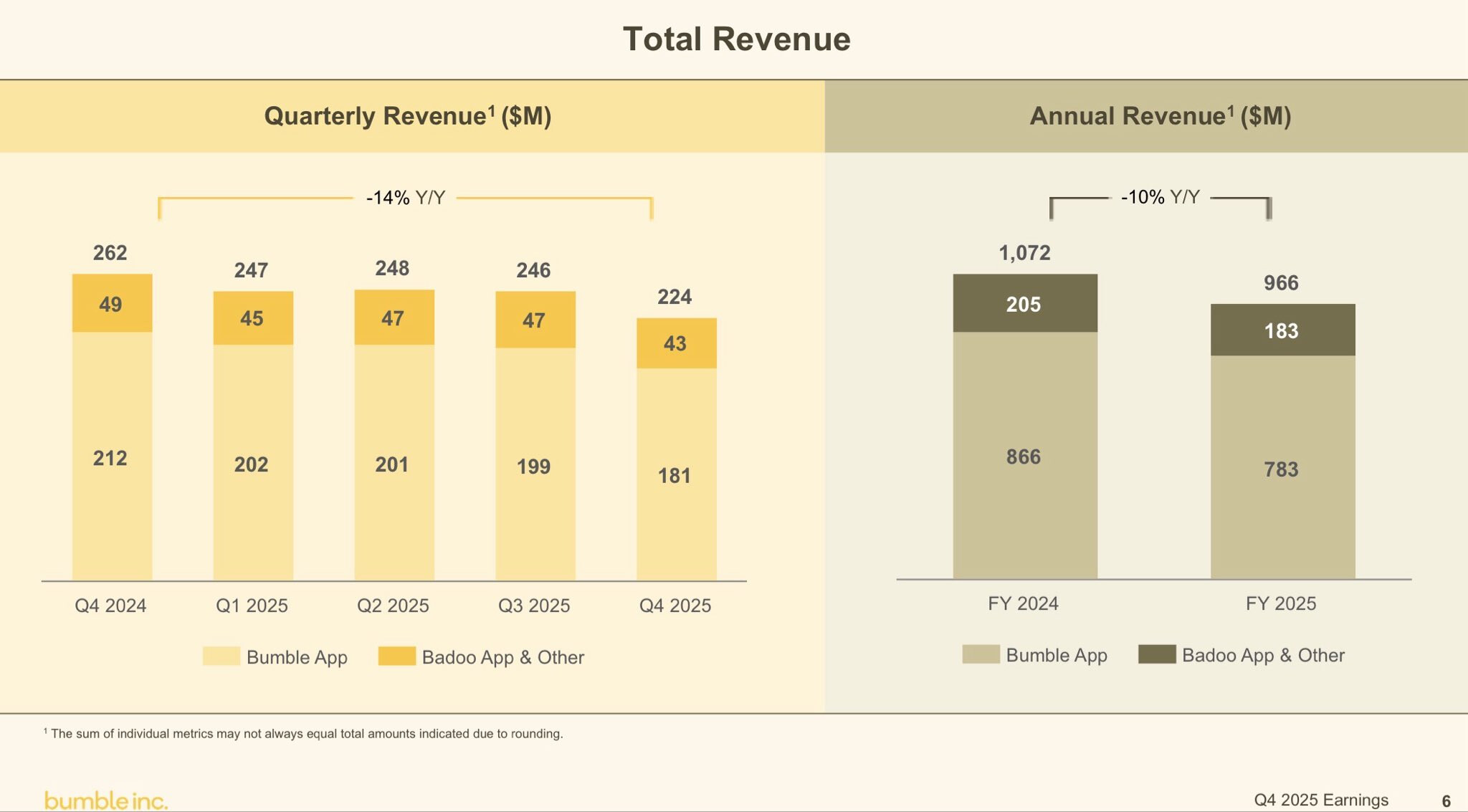

Bumble publicerade sin Q3-rapport den 5.11.2025, som väl överensstämde med analytikernas prognoser. I samband med detta meddelades att omsättningen kommer att minska ytterligare under årets sista kvartal.

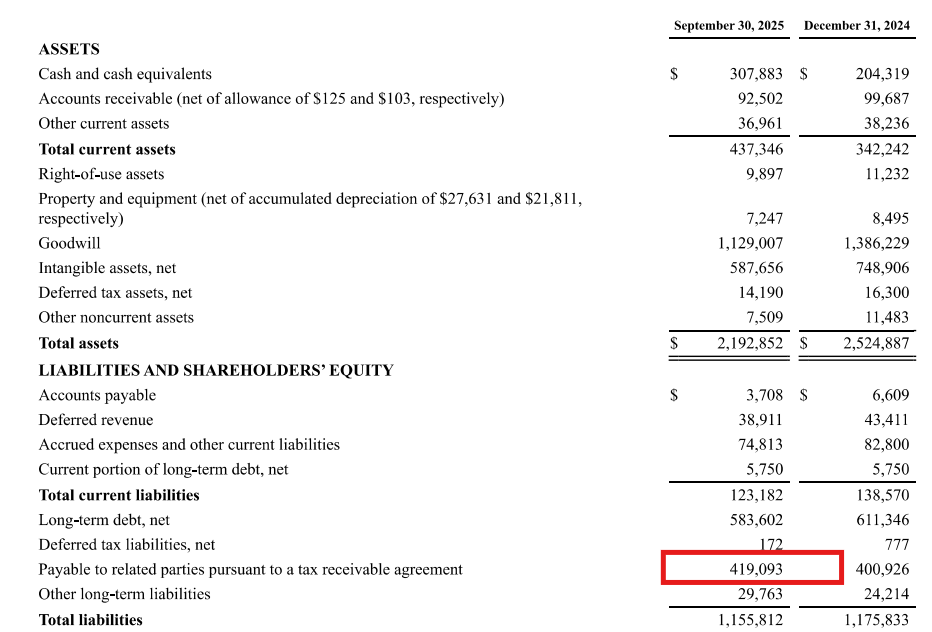

Samtidigt meddelades att TRA-avtalet återköptes för 186 miljoner dollar, vilket hade varit en belastning på 419 miljoner dollar i balansräkningen och skulle ha påverkat framtida kassaflöden. I samma sammanhang bytte Black Stone och Whitneys investeringsbolag ut de återstående röstberättigade aktierna mot A-aktier.

Om detta skulle vara för bra för aktieägarna, så meddelades det den 7.11.2025 att bolaget har bemyndigande att emittera 30 miljoner nya aktier för ett belöningsprogram för nyckelpersoner.

Ovanstående händelser stärker enligt mig uppfattningen att Bumbles försäljningsprocess skulle vara igång. Jag bad även AI:n om en sammanfattning av vilka faktorer som tyder på en försäljning av bolaget.

Bumbles skuld på balansräkningen (ca 590m) förfaller i januari 2027, men på grund av redovisningsregler måste den omstruktureras 12 månader före förfallodagen, annars övergår den till kortfristig skuld på balansräkningen. Bumble (Black Stone) har alltså två alternativ.

A) Omstrukturera lånet igen, och räntan blir sannolikt högre än nuvarande 7,17%. Detta höjer räntan på det nuvarande lånet, kursen faller, vinst per aktie (EPS) minskar och Black Stone förlorar pengar.

B) Black Stone lägger själv ett köperbjudande på Bumble, och som ett privat företag är det lättare för BX att omstrukturera skulden utan offentligt tryck, och de kan fortfarande köpa Bumble billigt, även om de betalar en premie.

Omstruktureringen måste göras under detta år, på grund av den aktuella risken.

Om budet är lågt kommer det att leda till att nuvarande aktieägare bestrider budet.

Även optionsmarknaden anar att något är på gång, då det syns en topp i calloptioner som förfaller den 16 januari. Förhållandet mellan call och put är ca 3:1, när det normala förhållandet är ca 1:1.

Juristteamet för uppsägningen av TRA-sopparin leddes av Joshua M Zachariah från Goodwin’s law. Mannen är känd som en M&A-arrangör. Särskilt som privatiserare av företag. Detta förstärker ytterligare försäljningsryktena

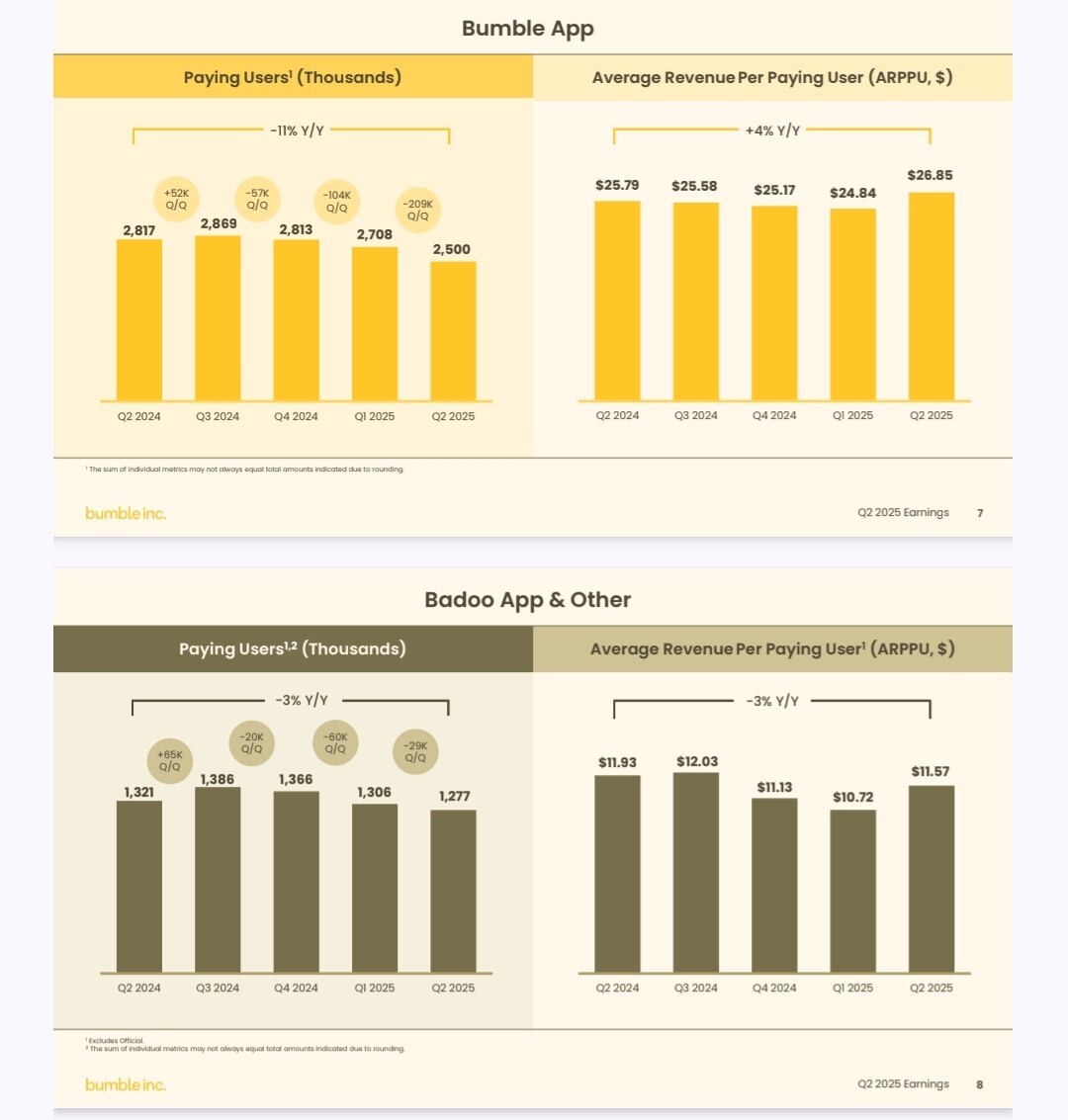

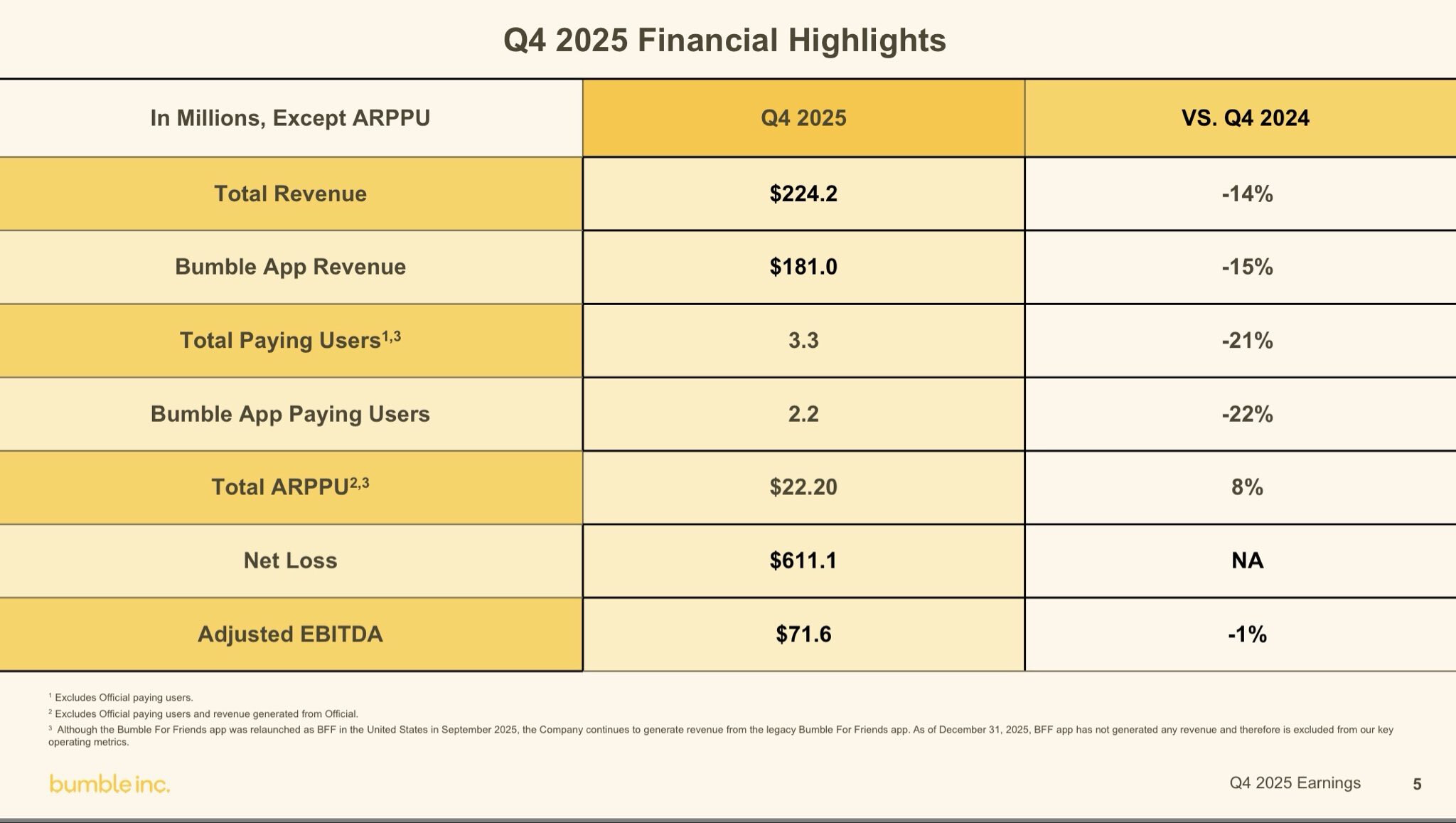

Bumble genomgår en stor strategisk omvandling där antalet användare medvetet sägs ha ersatts av kvalitet.

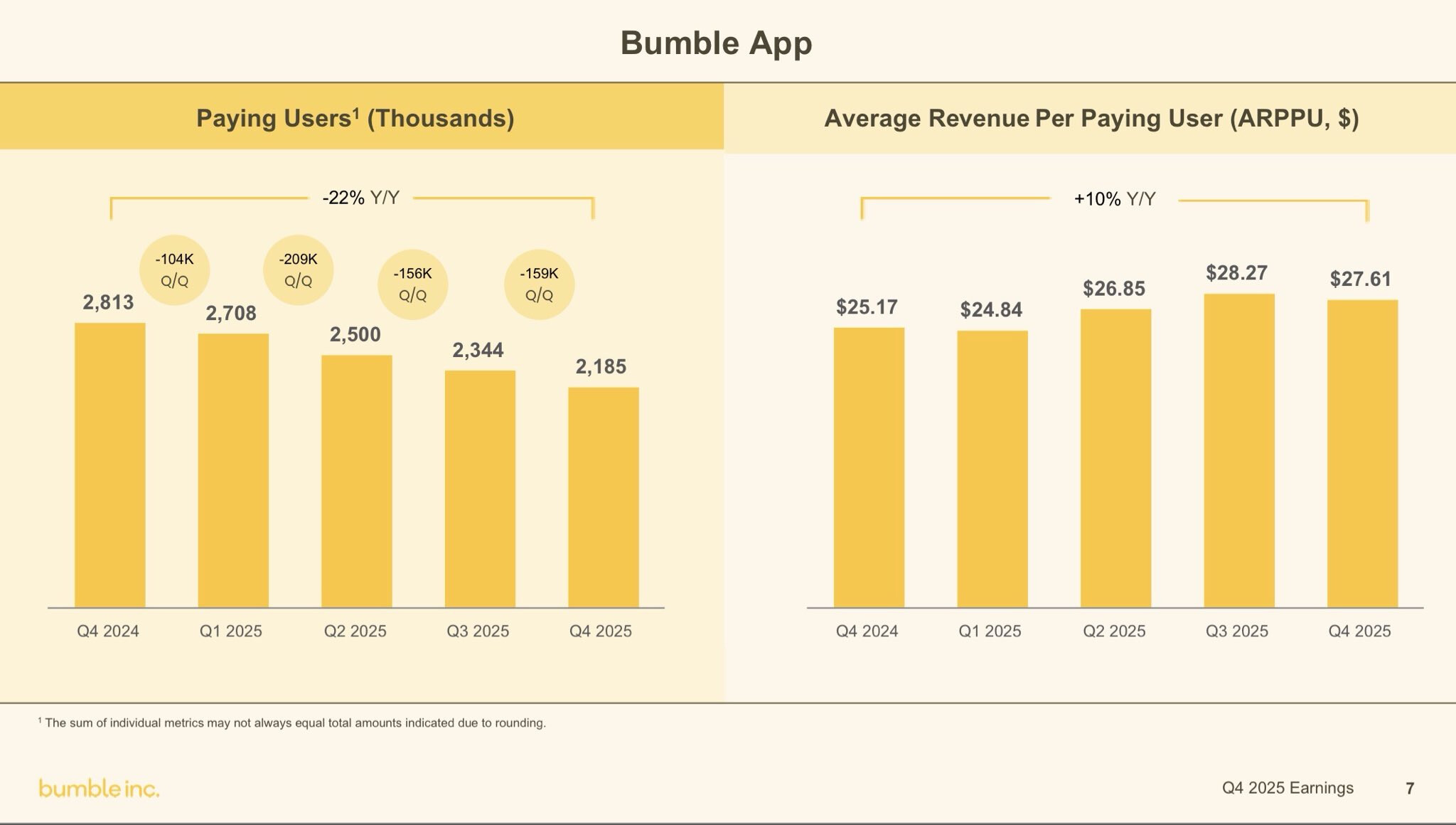

Bolagets totala omsättning sjönk tydligt eftersom inaktiva och i övrigt mindre engagerade konton rensades bort från apparna. Trots att skaran betalande kunder krympte, spenderar de kvarvarande användarna mer pengar på tjänsten än tidigare.

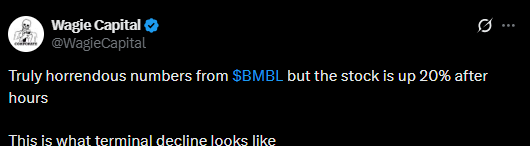

Massiva nedskrivningar tyngde resultatet till en kraftig förlust, men bolagets verksamhet har blivit mycket effektivare tack vare kostnadsbesparingar. Enligt VD:n är den svåraste “utrensningsfasen” (låter som Stalin, @Verneri_Pulkkinen) nu över. I framtiden satsar Bumble på kvinnors säkerhet och innovationer i sin strävan efter tillväxt.

Investerare verkar generellt sett ha fått en positiv bild av bolagets framtid, men i mina ögon såg de nuvarande siffrorna vid en snabb anblick inte särskilt bra ut. Framtiden ser dock faktiskt kanske bättre ut när man ser till effektiviseringsåtgärderna osv..