BPC Instruments vakte en del interesse på forummet sidste sommer.

Jeg besluttede at oprette en separat tråd for det nu i forbindelse med Q3-resultatet.

Du kan lære mere om virksomheden via sommerens lynche-rapport:

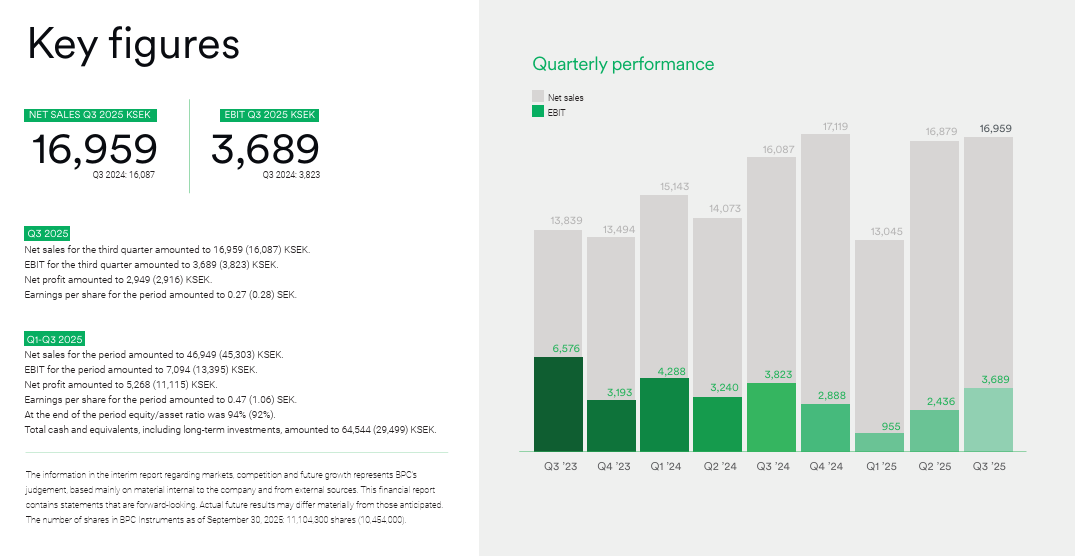

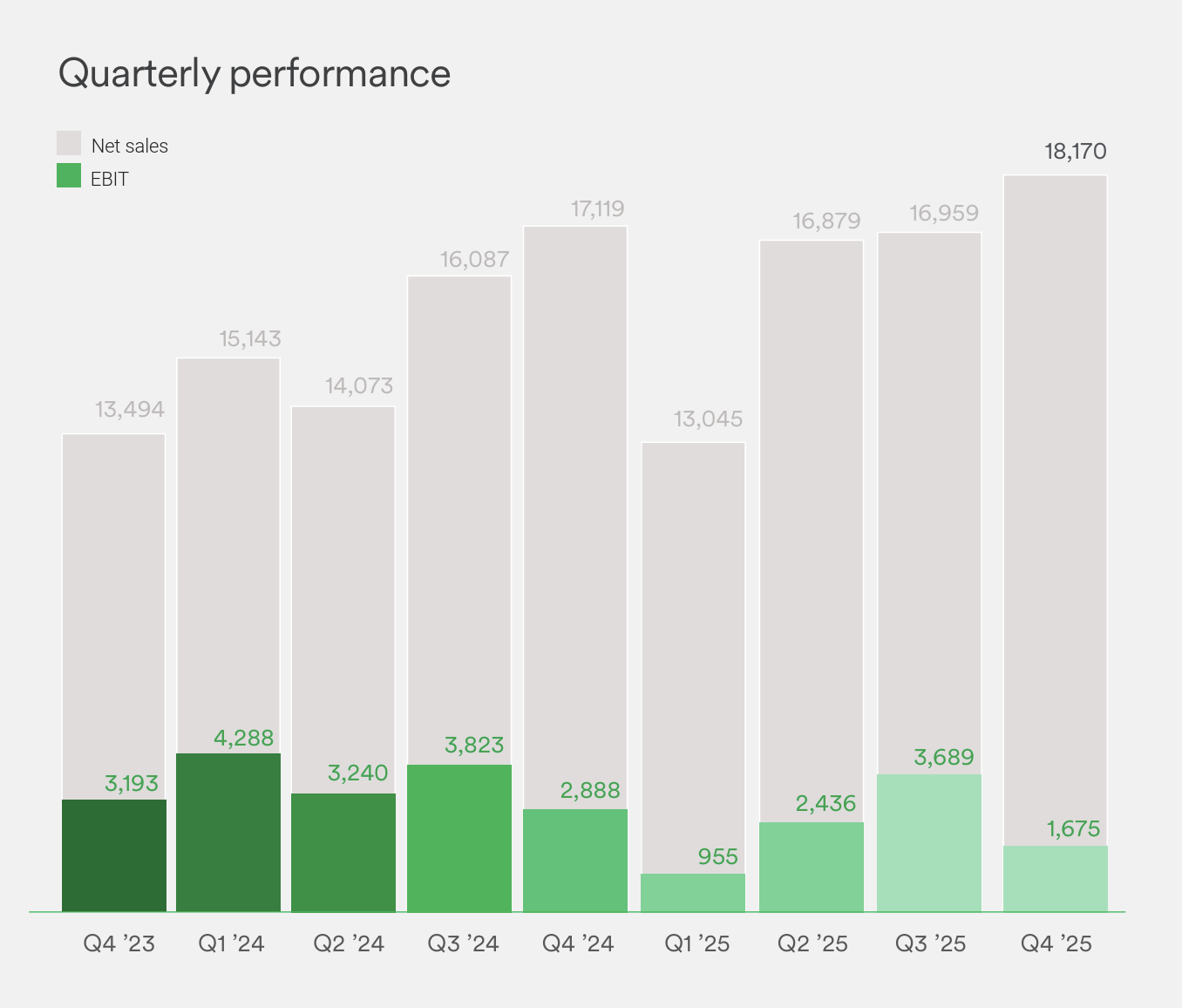

Selve Q3-rapporten forårsagede ikke mange jubelråb, da omsætningen og overskuddet forblev på sidste års niveau. Dog vendte den lave rentabilitet i begyndelsen af året tilbage til tidligere års niveau.

Hele rapporten:

I anledning af trådens åbning besluttede jeg at bede CEO Jing Liu om svar på et par vanskelige spørgsmål, som hun meget venligt besvarede.

Hej Teemu,

Tak for din besked og for den fortsatte interesse fra Inderes-fællesskabet. Her er mine svar på dine spørgsmål. Jeg håber, dette kan hjælpe med at forstå BPC’s forretning.

Med venlig hilsen

Jing

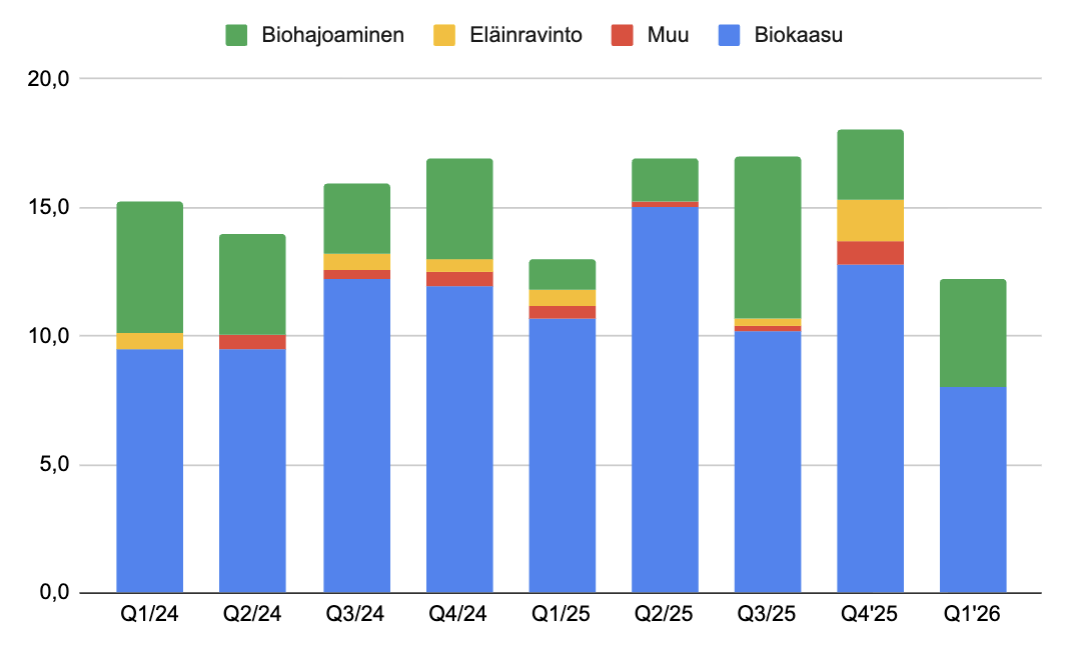

- Omsætningsvæksten var flad i Q3, men marginerne nåede et mere velkendt niveau efter et par svagere kvartaler. Kan du gennemgå de primære årsager til dette, og hvad er virksomhedens udsigter for en tilbagevenden til vækst?

Q3-omsætningen forblev stabil, med variationer primært knyttet til timingen af større biogasordrer. Den lille variation afspejler primært timingen af større ordrer inden for biogas-segmentet, som kan flytte sig mellem kvartaler. Marginerne blev forbedret på grund af en mere gunstig produktmix og omkostningsstyring. Virksomheden giver endnu ikke fremadrettede prognoser, selvom den underliggende efterspørgsel i virksomhedens hovedanvendelsesområder fortsat viser stabilitet. Vores fokus forbliver på bæredygtig, profitabel vækst understøttet af diversificering og tæt samarbejde med vores kunder.

- Europa-Kommissionen har ambitiøse mål for bæredygtig biometan, der sigter mod 35 bcm inden 2030, op fra de nuværende 7 bcm (pr. Q1 2025). Fra dit brancheperspektiv, hvor realistisk er dette mål? Og mere specifikt, hvor vigtigt er dette mål for BPC’s fremtidige vækststrategi?

EU’s 35 bcm biometanmål inden 2030 er bestemt ambitiøst, og der er stadig barrierer, der skal overvindes for at fremskynde fremskridt. Ikke desto mindre demonstrerer det en stærk politisk forpligtelse til at udvikle biometansektoren som et middel til at sikre Europas energisikkerhed og bæredygtighed.

Fra et brancheperspektiv er dette en meget positiv og opmuntrende retning, der giver stærk motivation for yderligere biometanudvikling. Det vil også drive efterspørgslen efter avancerede analytiske teknologier, hvor BPC kan yde et stort bidrag, som er afgørende for effektiv opskalering af biometanproduktion. BPC’s løsninger anerkendes i stigende grad i denne sammenhæng og understøtter både F&U-aktiviteter og operationelle biometananlæg i hele Europa og videre.

- Virksomheden har gjort en klar indsats for at diversificere ved at udvide til nye sektorer. Kan du uddybe det langsigtede potentiale, dette skaber for virksomhedens vækst og modstandsdygtighed?

Vores diversificering inden for test af bionedbrydelighed bygger direkte på vores kerneekspertise inden for biologisk procesanalyse. Markedet vokser, drevet af nye regler og industriel interesse i bæredygtige materialer. Denne udvidelse giver os mulighed for at nå en bredere kundebase og balancere investeringscyklusserne på biogasmarkedet.

- Med hensyn til den nye konsulent- og træningsservice: Er det primære mål at skabe en ny, særskilt indtægtsstrøm, eller er det primært et strategisk initiativ til at forbedre kundetilfredshed og fastholdelse?

Konsulent- og træningsservicen gør os i stand til at arbejde endnu tættere sammen med vores kunder, herunder klienter fra biogasanlæg og laboratorier, der dagligt er afhængige af vores instrumenter. Ved at dele vores viden hjælper vi dem med at opnå mere nøjagtige og konsistente data, samtidig med at vi uddyber vores forståelse af virkelige udfordringer. Det styrker kundetilfredshed og fastholdelse, og over tid kan det udvikle sig til en yderligere indtægtsstrøm.

Movie CLIP - Frank The Tank (1991) HD")