Resultater fra Delfins produktplatform-fornyelse, da den nye VapoMeter blev lanceret:

6 Synes om

Boreos konkurrent planlægger også børsnotering

15 Synes om

Interessant. Da det er en virksomhed af +/- samme størrelse som Boreo målt på EBITDA, og da Aurooras nettogæld (selv pro forma-reguleret, 55,8 mio. €) er større end Boreos, bliver det interessant at se værdiansættelsen af Aurooras aktiekapital i udbuddet.

Hvis vi bevæger os mod den øvre ende af det interval, der nævnes i Aurooras meddelelse, eller endda bare i nærheden af det (= ”Ankerinvestorer har afgivet deres tegningsforpligtelser på visse sædvanlige vilkår og på den betingelse, at værdiansættelsen af selskabets samlede aktiekapital før provenuet fra børsnoteringen er højst 115,21 millioner euro”), så er Auroora enten voldsomt overvurderet i udbuddet, eller også er Boreo voldsomt undervurderet i markedsværdi. Ikke sandt?

Så på den måde kunne denne børsnotering også være et godt sammenligningsgrundlag for Boreo; to virksomheder, der opererer på det samme marked og med den samme forretningsmodel (ceteris paribus), kan på lang sigt ikke afvige ret meget fra hinanden i markedsværdiansættelse.

1 Synes om

Kommentaren “Aurooras nettogæld … er større end Boreos” holder ikke ved nærmere eftersyn.

Ved udgangen af 2025 så Auroora ud til at have en rentebærende nettogæld på 51,0 mio. €. EBITDA var 11,5 mio. € og justeret EBITA 13,5 mio. €. Rentebærende nettogæld / Justeret Proforma EBITDA var 2,1x. Boreo havde de samme 2,1x, og rapporterne viser, at selskaber købt på samme måde som Auroora er blevet proformeret ind i EBITDA, som om de havde været ejet i hele 12-måneders perioden.

Når man ser på resultatopgørelsen og balancen, var EBITDA hurtigt beregnet 12,5 mio. € (+ proformeringer), likvider 9,1 mio. € og kort- og langfristet finansiel gæld 39,6 mio. €. For at nå nøgletallet på 2,1x må den proformerede EBITDA have været 14,5 mio. €. Her kunne man stadig sige, at selskaberne har lige meget gæld baseret på det nøgletal, men det ville betyde, at den person, der foretager analysen, lukker øjnene for, at Boreos balance indeholder 30 mio. € i hybridkapital.

I balancen står det under egenkapitalen, men det ville være selvbedrag at påstå, at det ikke er gæld. Hvis vi lægger de 30 mio. € til Boreos gæld, lander vi på en nettogæld på 60,5 mio. € (9,5 mio. € mere end Auroora), og nettogæld/proformeret EBITDA ville ligge på 4,17x. Boreo har mere gæld end Auroora, både absolut og relativt.

22 Synes om

Forskellen i lånesammenligningen mellem os er dannet af et hybridlån.

Et hybridlån er, som navnet antyder, en hybrid, hvilket betyder, at det falder ind under fremmedkapital (gæld) og egenkapital, men regnskabsmæssigt og finansielt opfører det sig ofte som egenkapital. – I Boreos tilfælde vil det senest i 2029 blive afklaret, om det veksles til aktier. Hvis det veksles, falder gældsbeløbet for Boreo med 10 millioner, og en udvandingseffekt vil erstatte det.

Hvis hybriden tælles fuldt ud med i gældsniveauet (som du gør ovenfor), har Auroora 4,8 millioner euro mindre i gæld end Boreo (Boreo 60,6 - Auroora 55,8 = 4,8 mio. euro). Denne forskel forklarer ikke den enorme forskel i markedsværdien af aktiekapitalen, som ville opstå, hvis Aurooras meddelelse om det maksimale interval realiseres, eller hvis den endelige prisfastsættelse er tæt på det.

Så det centrale punkt, jeg skrev ovenfor, forbliver: – Med de planer, der er for Auroora med et øvre interval på 115 millioner for aktiekapitalen, er det det maksimale, som banker og pensionsselskaber har meddelt, at de vil erhverve aktier for. Således er den maksimale markedsværdi af aktiekapitalen, der er planlagt for Auroora i udbuddet, 2,4 gange så stor som Boreos markedsværdi af aktiekapitalen på børsen.

To ret ens virksomheder værdiansættes altså til:

- Boreo til en markedsværdi på 47 millioner,

- Auroora, hvis planerne realiseres, endda til en markedsværdi på 115 millioner.

Jeg vil nøje følge, hvordan Auroora klarer sig, for værdierne af sådanne lignende serieintegratorer kan umuligt afvige så meget på længere sigt. Den maksimale forskel i markedsværdien af aktiekapitalen (115 - 47) på 68 millioner kan ifølge min vurdering ikke opretholdes længe; enten korrigerer Auroora nedad, eller også korrigerer Boreo opad. Eller mest sandsynligt, nærmer de sig hinanden fra begge retninger.

PS: Der er en god artikel om Boreo i dagens Arvopaperi (værdipapir). Den indeholder en sammenligning med en benchmarkgruppe, og Inderes’ Olli Vilppo diskuterer som ekspert værdifastsættelsesspørgsmålet alsidigt:

3 Synes om

Boreo: CEO Kari Nerg præsenterer på Redeye Serial Acquirers Conference 2026 – 13. marts

- marts 2026

7 Synes om

Boreos finske peer Auroora får en markedsværdi på cirka 155 millioner (gamle og nye aktier 29,9 millioner stk. x 5,20 euro) i udbudsprisen. Boreos markedsværdi i dag er 44 millioner. Så den nye peer har en hel del prisstigning – når, som nævnt ovenfor, virksomhederne er ret sammenlignelige.

- Det bliver super interessant at følge priserne på Auroora- og Boreo-aktierne de kommende uger, især når Aurooras stabiliseringsforanstaltninger fra noteringsbanken slutter om et par uger.

- Ligeledes bliver det interessant at se, hvilken anbefaling Inderes giver Auroora, som er vurderet til tre gange Boreos værdi. Så vil vi se, hvilken logik der hersker i Inderes mellem anbefalingerne for de to peers, eller om der overhovedet er nogen.

EDIT 26.3.2026: Vurderingsmultiplerne for serieopkøbere fra analytikeren i magasinet Arvopaperi er som følger:

-Premium niveau: EV/EBIT 32-34

-Basisniveau: EV/EBIT 18-23

-”Finland-niveau”: EV/EBIT 12-16

Kilde: Viljo Hautala, Arvopaperi/Alma Insights, Factset, Noteringsprospekt

Da den finske peer kom på markedet, lavede jeg en lille sammenligning af, hvordan Boreo- og Auroora-aktierne er værdsat:

Boreo EV = Markedsværdi 46,51 M + Samlet gæld 39,60 M - Kontanter 9,10 M = 77,01 Million EUR

Boreo “EV formel inkl. hybrider” = Markedsværdi 46,51 M + Samlet gæld 39,60 M + 30 M Hybridinstrumenter - 9,10 M kontanter = 107,01 Million EUR

Boreo ebit 2025: 8 Millioner

Boreo EV/Ebit: (77,01/8) = 9,6

Auroora EV “cirka”: Markedsværdi IPO 155 M + Samlet gæld 55 M - Kontanter ? = 210 M

Auroora justeret ebit: 7,7 M

Auroora EV/ebit IPO: (210/7,7) = 27

3 Synes om

Kari blev spurgt, om han endelig ser den finske konjunkturmodvind vende, hvortil Kari svarer, at svaret for en måned siden ville have været et ubetinget ja, men nu skaber situationen i Mellemøsten usikkerhed. I samme forbindelse nævner han, at ordrebogen ved årsskiftet var næsten 50 % foran sidste år.

Han minder naturligvis også om, at H1 vil medføre omkostninger fra bl.a. ERP (Enterprise Resource Planning)-reformer, hvorfor begyndelsen af året ikke er et “homerun”.

11 Synes om

Baseret på denne analyse er Boreo faktisk klart undervurderet i forhold til Auroora:

"Det mest fornuftige er at sammenligne Auroora med dens eneste børsnoterede peer, Boreo. Boreo er lidt under halvt så stor. Og dens driftsresultat er også lidt under halvt så lavt som Aurooras. Men trods dette er Auroora faktisk vurderet til over 3 gange mere værdifuld end Boreo efter noteringen.

Selvfølgelig modtager Auroora omkring 35 millioner euro i yderligere kapital til selskabets forretningsaktiviteter, hvilket begrundet øger markedsværdien, men forskellen er for stor til, at det udelukkende kan forklares med dette. Faktisk kan man argumentere for, at Auroora direkte har omkring 30 % lavere værdiansættelsesmultipler, og selv da ville der ikke være meget sikkerhedsmargin tilbage. Kvaliteten af de virksomheder, som virksomhederne ejer, kan heller ikke begrunde dette, da jeg i hvert fald ikke kan identificere en kvalitetsforskel mellem Boreos og Aurooras porteføljeselskaber."

1 Synes om

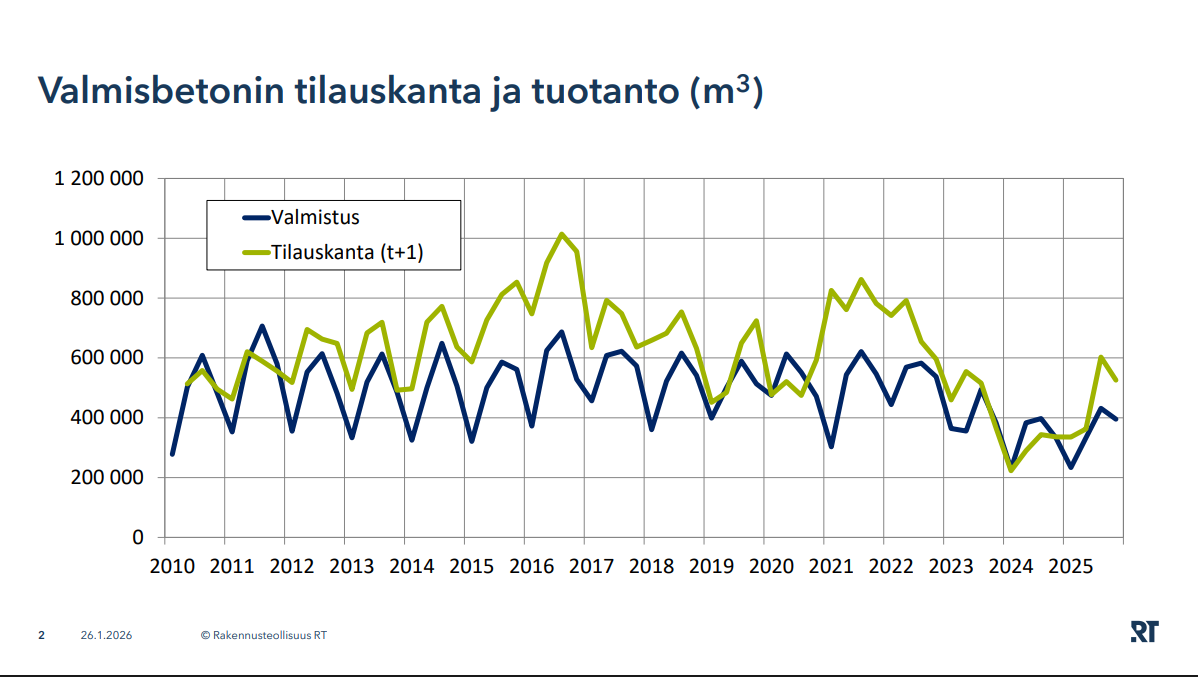

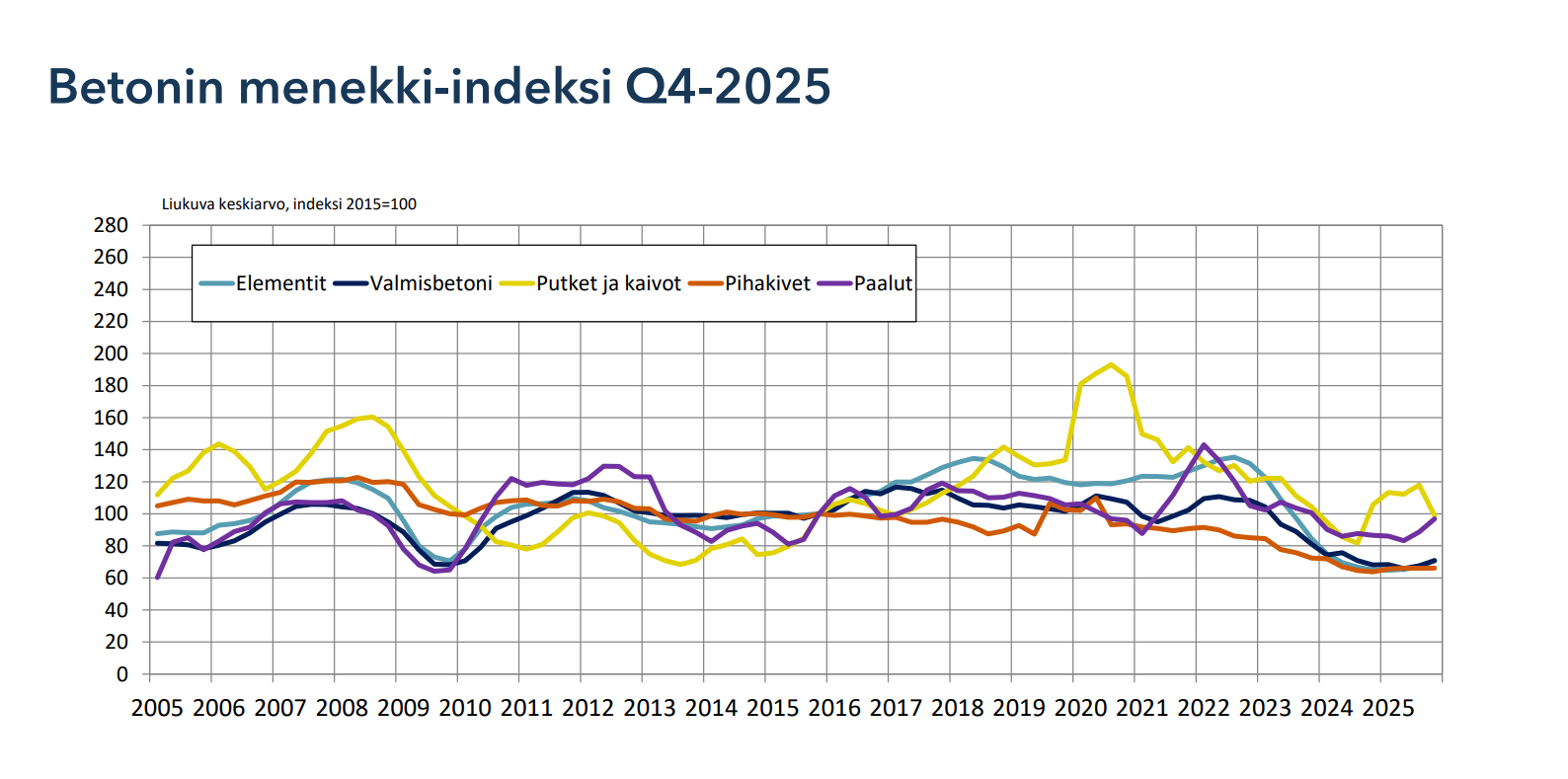

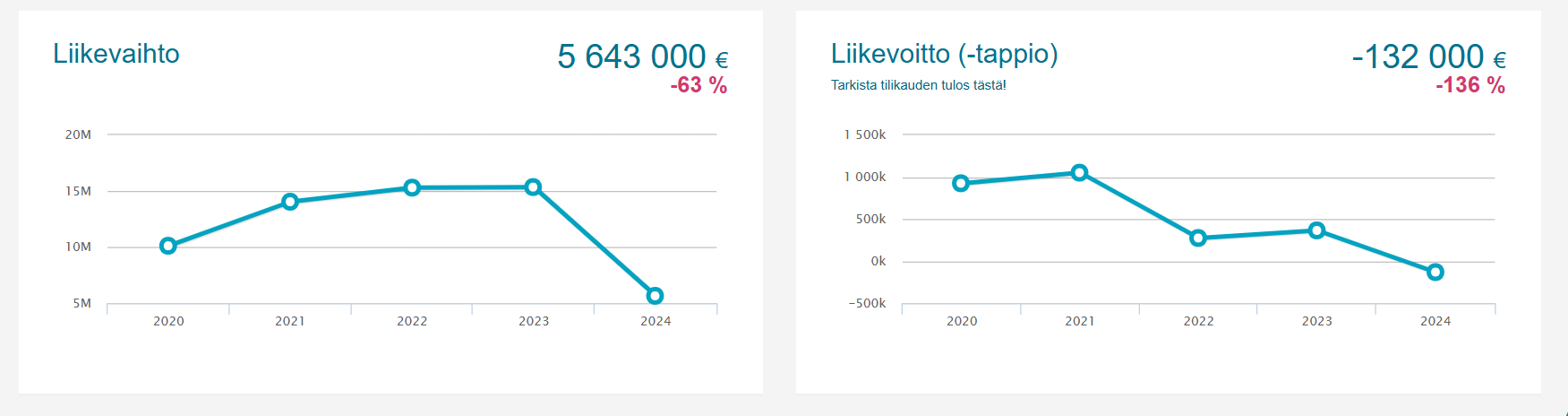

Jeg har lige kigget lidt på konjunkturstatistikken for betonindustrien, primært ud fra Tornokone og Muottikolmio’s perspektiv. Færdigbeton er nok den mest relevante kategori for dem:

Ordrebeholdningen viste måske en lille opmuntring i Q4:

Det har været svagt:

Tornokone mistede praktisk talt 10 mio. € i omsætning:

Boligbyggeriet er ikke kommet sig, men anden byggeri har været lidt mere livligt, drevet af infrastruktur.

2 Synes om

Jeg er aktionær i Boreo og deltog også i Auroras udbud. I mine øjne er en sammenligning af de to som sådan ganske klog, men en væsentlig ting synes at blive glemt i diskussionen: Boreo kørte temmelig fuld frontalt ind i en mur for knap 5 år siden, og i værste fald faldt kursen 90 % fra toppen. Selskabet er nu på randen af en vending, men en højere værdiansættelse kræver yderligere beviser. Jeg tror naturligvis, at de vil komme. Derudover er Boreo stadig tynget af gæld – både reelt og sandsynligvis frem for alt i folks opfattelse. En for gældsramt serieakvirering er en lammet serieakvirering.

Auroras rejse har indtil videre været, hvad man forventer af en børsnotering: smuk udvikling og kun kurver, der peger i den rigtige retning. Selvfølgelig er selskabet berettiget til højere multipler på baggrund heraf.

Selvom jeg har oplevet de voldsomme op- og nedture med Boreo, tror jeg stærkt på serieakvireringskonceptet. Finland er et land, hvor en stor generation af SMV-iværksættere vil gå på pension, og der er ingen rigtig fornuftig investeringsmulighed for virksomhederne, hvis efterkommerne ikke fortsætter. Jeg ønsker begge selskaber alt det bedste.

14 Synes om

Der sker ikke meget på Boreons ejerliste.

Kari Lehtomaa med baggrund i Pronius reducerede sit ejerskab en smule og var praktisk talt den eneste handler på hele listen:

![]()

Der landede også lidt flere aktier i Sebs forvalterregister:

![]()

1 Synes om

Når handlen med Aurora starter i morgen, vil jeg med interesse følge, om det har nogen indvirkning på Boreos handelsvolumen/kurs, det kan være, at det fortsætter lige så roligt som hidtil.

2 Synes om

Ja. Man skal dog tage højde for, at Aurooras stabiliseringsperiode, ifølge dets anti-meddelelse, forhindrer effektiv prisdannelse i 30 dage. Først derefter (og endnu bedre efter 1-2 kvartalsrapporter) vil vi se, hvad markedet mener om markedsværdiansættelsen mellem indenlandske sammenlignelige selskaber, der opererer med en lignende forretningsmodel:

Auroora: Markedsværdi 155 mio. € (rapporteret EBIT 5,7 mio. €)

Boreo: Markedsværdi 45 mio. € (rapporteret EBIT 6,7 mio. €), renteomkostninger på lån estimeret til 2,5 mio. €, så resultat efter gældsbetjening er 4,2 mio. €

Således er forholdet mellem resultaterne (5,7/4,2) = 1,35

og forholdet mellem markedsværdierne (155/45) = 3,4

Forskellige tidspunkter for udvanding af gamle ejeres beholdninger: Auroora udstedte nye aktier svarende til 26 % af det samlede antal aktier. Boreo har undgået udvanding på det svage hjemmemarked i de seneste år. Hvis Boreos hybrid, der er rettet mod Protector 2025, til sidst (senest juni 2029) skulle ombyttes til aktier, ville det medføre en udvanding på omkring 16 %.

Kursudviklingen vil være interessant, når først Aurooras stabiliseringsperiode er afsluttet, og den effektive prisdannelse på børsen begynder.

Jeg tror, at begge selskaber vil drage fordel af den stigende popularitet af den serielle sammenlægningsmodel i Finland, især over for iværksættere. På den anden side vil deres interne konkurrence øges, men det vil pensioneringen af ældre iværksættere også.

2 Synes om