I dagens tidning Kaleva finns en artikel om OYS (Uleåborgs universitetssjukhus) robotkirurgi, och nedan finns en skärmdump från artikeln. Här är anledningarna till varför Bioretec var det största innehavet i min portfölj för drygt ett år sedan och varför jag deltog i förra sommarens nyemission. Bilden visar också enligt min mening en av de största anledningarna till varför Bioretecs produkter inte säljer.

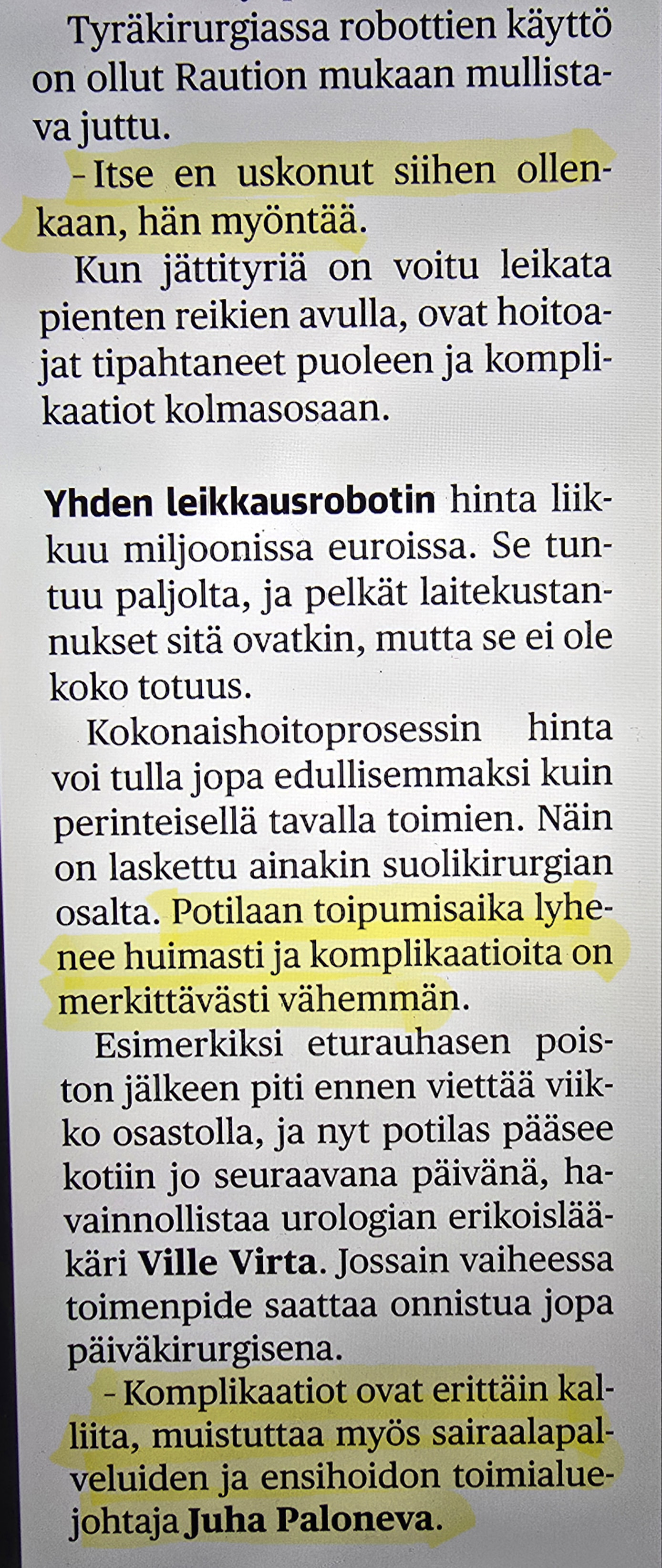

Utanför USA borde sänkning av totalkostnaderna samt minskning av komplikationer vara av stort intresse för opererande läkare och sjukhusledningar. Tero Rautio, ansvarig kirurg för robotkirurgi vid OYS, berättar att han år 2011 inte trodde på robotkirurgi alls, och denna konservatism syns allmänt i branschen som en flaskhals vid införandet av nya produkter/tekniker, även om produkten skulle vara banbrytande. Jag har även personlig erfarenhet av detta gällande sjukhusupphandlingar. En annan observation är att gamla leverantörer dessutom prioriteras om mervärdet hos en konkurrent är litet – att lära sig/ta till sig nya produkter tar tid. Förståeligt.

Om produkterna sänker totalkostnaderna och detta kan påvisas med beräkningar, så måste leverantören sälja in detta till sjukhusledningen och inköpsavdelningen. Att minska antalet komplikationer borde ligga högst upp på prioritetslistan, och det är precis vad robotkirurgi och Bioretecs produkter gör.

Men upphandlingsprocesserna är långa, vilket märks bland annat i Aiforias fall – denna tidslinje är alltså bra att ha i åtanke när man funderar på sin investeringsstrategi. Ur en investerares perspektiv krävs det nerver av stål i den här branschen medan man väntar på om företaget ska få fotfäste på marknaden och kanske någon gång bli lönsamt ![]()