Intäkterna förväntas uppgå till 1 735–1 755 miljoner SEK. Betsson har levererat sitt starkaste kvartal någonsin sett till EBIT, vilket är högre än nuvarande konsensus, drivet av en stark sportboksaktivitet till följd av Copa América och Euro 2020-turneringarna, hög sportboksmarginal och positiv bruttomarginalpåverkan från en gynnsam produktmix.

3 gillningar

Den 28 september är det dags för prisutdelning. Intressant att de här utmärkelserna delas ut av den ena spelaren efter den andra…

2 gillningar

2021-07-22 07:30

Betsson

All time high resultat drivet av stabil och skalbar affärsmodell

KVARTAL APRIL – JUNI 2021

- Koncernens intäkter uppgick till 1 751,6 (1 532,8) miljoner kronor, en ökning med 14 %. Organisk ökning med 24 %.

- Kasinointäkterna minskade med 5 %. Sportboksintäkterna ökade med 125 % och sportboksmarginalen uppgick till 8,5 % (6,9 %).

- Rörelseresultatet (EBIT) uppgick till 383,4 (217,7) miljoner kronor, en ökning med 76 %, EBIT-marginalen var 21,9 % (14,2 %).

- Nettoresultatet uppgick till 337,9 (192,9) miljoner kronor, motsvarande 2,54 (1,40) kronor per aktie.

- Operativt kassaflöde uppgick till 570,7 (343,9) miljoner kronor.

- Aktiva kunder ökade med 25 % till 1 027 635 (820 512).

- Förvärvade 50 % av JDP Tech Ltd och 35 % av Strive Platform Ltd.

- Årsstämman godkände utdelning till aktieägarna på 3,68 kronor per aktie, motsvarande 502,9 miljoner kronor.

6 gillningar

Får många tummar upp, trots att Juide har postat Betssons resultat? Det hade såklart kunnat nämnas i inlägget.

14 gillningar

Jag märkte också att det var en trög tillväxt ![]()

Q2 kommer först om en månad

7 gillningar

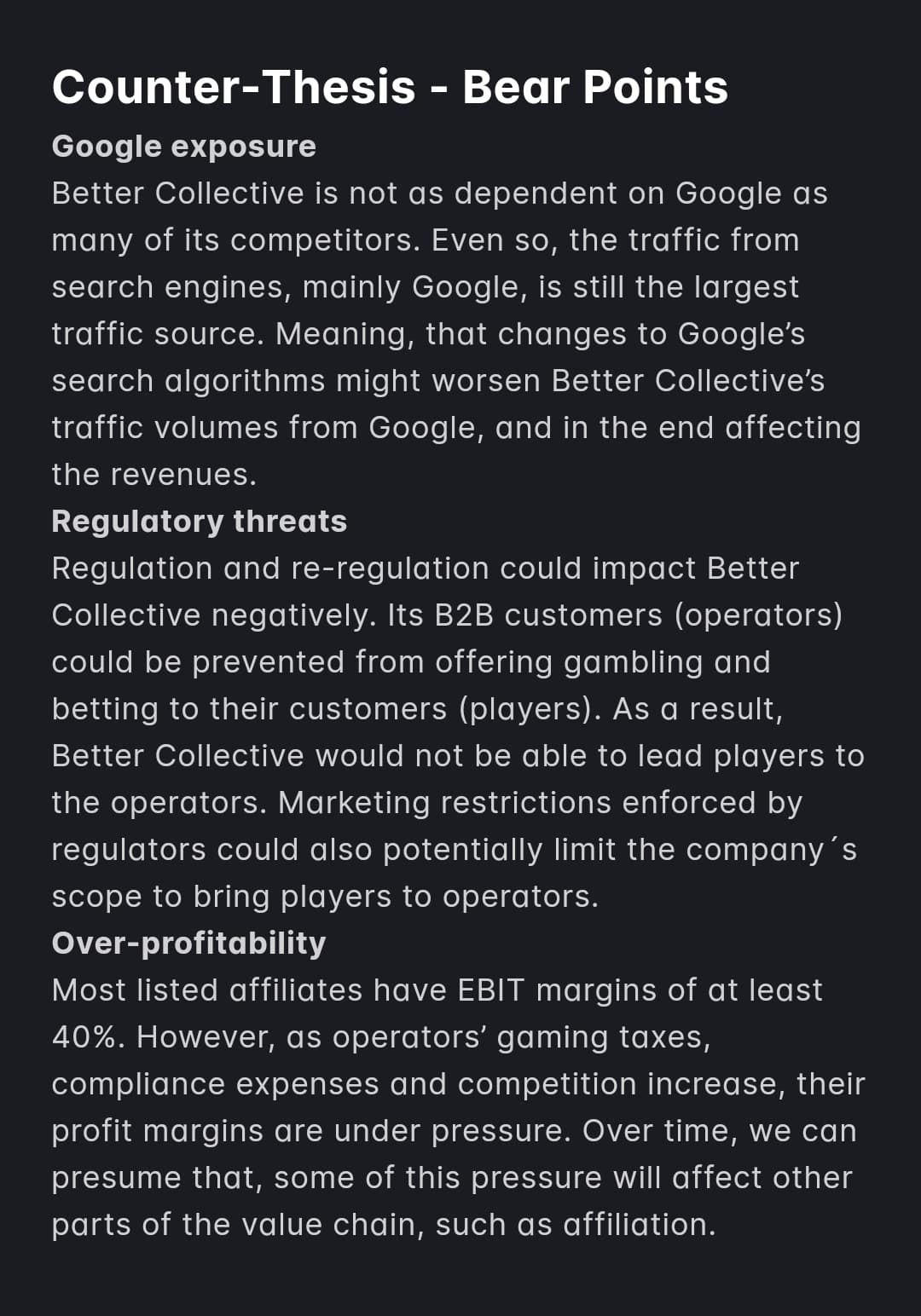

Här är en “bear case”-analys från RedEye om man funderar på vilka hinder som kan uppstå under berättelsens framfart.

Tack! Jag gick också igenom Redis-rapporten och märkte de viktigaste punkterna. Jag funderade på regleringen, eftersom den blir allt friare i USA, ser det inte ganska bra ut för tillfället? Med andra ord, just nu är det kanske mer en möjlighet än ett hot, åtminstone på den marknaden? Naturligtvis kan situationen förändras under årens lopp.

För tillfället ser regleringen enligt mig ut att vara en positiv drivkraft. I framtiden kan det dock vara annorlunda.

Man kan titta på den tyska modellen för att se hur reglering kan se ut (1000 euro/månadsgräns, slotspel måste vara över 5 sekunder och maxinsats en euro osv.)

2 gillningar

Tyskland fungerar som ett varnande exempel för framtida regleringar. Det går inte att göra mer fel.

Spel kommer till stor del att flyttas till offshore-operatörer, eftersom de reglerade operatörernas spel är så dåliga. Beskattningen är uppenbarligen så drastisk att operatörerna naturligtvis tvingas överföra en stor del av den till spelarna (genom att sänka återbetalningsprocenten). Även en dum spelare märker att pengarna minskar snabbare än normalt om en slots återbetalningsprocent ligger närmare 90 % istället för de normala 95–98 %.

6 gillningar

Imorgon Q2. Låt oss hoppas att Action Network har börjat generera intäkter ![]()

Better Collective, en ledande mediekoncern inom sportvadslagning, publicerar sin delårsrapport för perioden 1 april – 30 juni 2021 den 24 augusti 2021 kl. 08.00 CET.

En telefonkonferens kommer att hållas kl. 10.00 CET samma dag av VD Jesper Søgaard och CFO Flemming Pedersen. Presentationen kommer samtidigt att webbsändas, och både telefonkonferensen och webbsändningen ger möjlighet att ställa frågor.

Webbsändningen kan även nås från www.bettercollective.com och presentationen kommer att finnas tillgänglig från kl. 08.00 CET.

6 gillningar

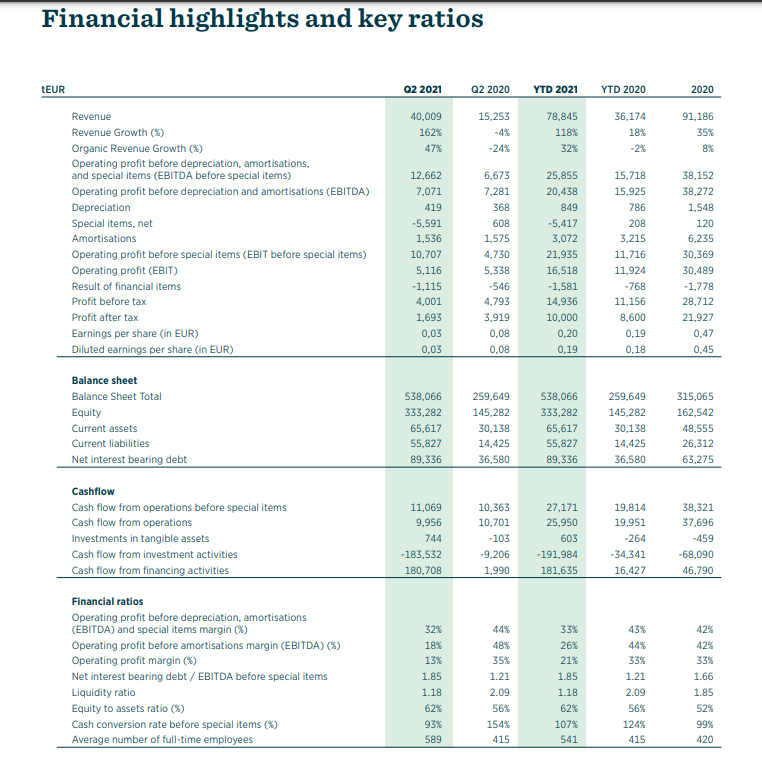

Tillväxten är faktiskt riktigt bra! Det verkar vara lite press på EBITDA-marginalerna, så det skulle vara bra att höra mer om orsakerna till det.

9 gillningar

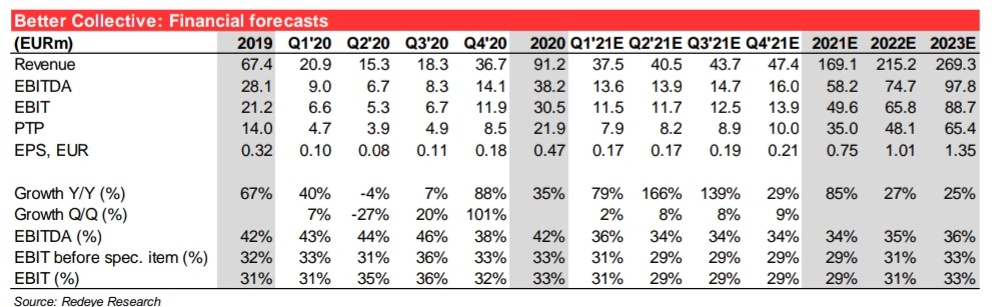

Åtminstone Redeyes prognoser missades på alla rader.

Bara utifrån siffrorna är det lätt att få intrycket att detta skulle ha varit en bra rapport.

10 gillningar

“Bolaget rapporterade intäkter på 40,0 miljoner euro vilket var i linje med vår förväntning på 40,5 miljoner euro. EBITDA blev något lägre än förväntat på 12,7 miljoner euro jämfört med vår uppskattning på 13,9 miljoner euro. Detta ser mestadels relaterat till att rörelsekostnaderna ökade mer än förväntat då antalet anställda ökade från 480 i Q1 21 till 589 i Q2 21 när Action Network konsolideras från maj.”

6 gillningar

Tydligen betalades skatter av någon anledning flera gånger mer än förra året och EPS var mycket lågt (0,03 mot prognosen på 0,17). Det finns också en “Special items, net”-post på -5591 tusen euro.

4 gillningar

“Särskilda poster relaterade till M&A -5 581”

“Särskilda poster

Ackumulerade särskilda poster uppgick till en kostnad om 5 417 tEUR (ackumulerat 2020 +208 tEUR). Nettokostnaden på 5 417 är främst relaterad till M&A-aktiviteter där kostnaden relaterad till förvärvet av Action Network uppgår till 5,3 mEUR. Nettokostnaden inkluderar även en vinst på 272 tEUR relaterad till avyttringen av en lägenhet i Köpenhamn. M&A-kostnaderna är främst kostnader för rådgivare som anlitats i samband med potentiella M&A-transaktioner för förhandlingar, due diligence, juridisk rådgivning, etc.”

2 gillningar

Visst har EBITDA (före särskilda poster) ökat fint jämfört med förra året, även om vi låg lite under prognosen det här kvartalet. 25,8 miljoner euro (15,7). En tillväxt på 64%.

3 gillningar

Affärsverksamheten utvecklas bra. Lönsamheten skulle kunna ägnas uppmärksamhet, men den senaste företagsköpet är väldigt färskt och jag vet inte om lönsamhetsprofilen skiljer sig från de gamla affärsverksamheterna.

Det är för övrigt samma parter som säljer efter rapporten som i fallet med Embracer och nästan varje svenskt företag som jag har följt här. Man har beslutat att minska ägandet och delårsrapporterna är bra tillfällen att genomföra det.

12 gillningar

Målprisuppdateringar

ABG 300SEK (320)

Nordea 278SEK (300)

Båda sänker riktpriset men behåller köprekommendationen.

8 gillningar

Utvecklingen ser bra ut!

https://twitter.com/DanielStoneGC/status/1430470347015528448?s=20

9 gillningar