Jag vet inte om man pratar om blockaffärer vid sådana här volymer, och om de har något informationsvärde. Oavsett vilket noterade jag att 36 146 aktier i dag har bytt ägare via Nordea till ett pris på 296 SEK styck.

För att det inte ska bli ett helt tomt inlägg kommer Q1-rapporten om drygt två veckor, den 21 maj efter börsens stängning.

Jag är väl ingen direkt expert på det här området, men Google tog åtminstone bort en del av dessa mediesamarbetssajter från sökresultaten, vilket påverkar sajternas trafik avsevärt och i sin tur förbättrar de egna publiceringssajternas position i resultaten. Typ som när man söker på Google efter “best sportsbook new york”; tidigare kunde New York Posts betting-sektion ligga i topp, vilken Betco kan ha hanterat, men nu har den sajten tagits bort från resultaten. För övrigt innehåller paid-segmentet direkta reklamkampanjer på externa plattformar som FB utöver sökannonserna, så att bedöma den totala effekten är svårt enligt uppgift även för Betco själva och i synnerhet för utomstående, då man inte lyckades få ur ledningen någonting i frågan under webcasten heller. Den här uppdateringen rörde ju inte bara i-gaming, utan alla möjliga kupong- och rabattkodssajter på dessa stora medievarumärkens undersajter drabbades av uppdateringen.

Kursen dök passande nog precis när återköpen av egna aktier pågår (även om summan är liten så går den till betalning av ett företagsförvärv, fast jag vet inte exakt hur köpeskillingen avtalades, om totalpriset nu blir en aning billigare eller om kontantbetalningens andel ökar när aktiekursen är lägre)

Den 21 maj 2024 inledde Better Collective A/S (”Bolaget”) ett program för återköp av aktier för upp till 2,4 miljoner euro, som ska genomföras under perioden från den 22 maj 2024 till den 3 juli 2024.

Återkommande intäkter på 62 MEUR; en tillväxt på 26 %

EBITDA oförändrad på 29 MEUR med en marginal på 29 %, vilket återspeglar förra årets exceptionella prestation och, som förväntat, ett begränsat marginalbidrag på kort sikt från de senaste förvärven

Nettoskuld i förhållande till EBITDA på 2,0

Förändringar i mediapartnerskap har mildrats fullt ut och haft en netto noll-påverkan för koncernen

Säkrat proof of concept och den första operativa framgången för AdVantage

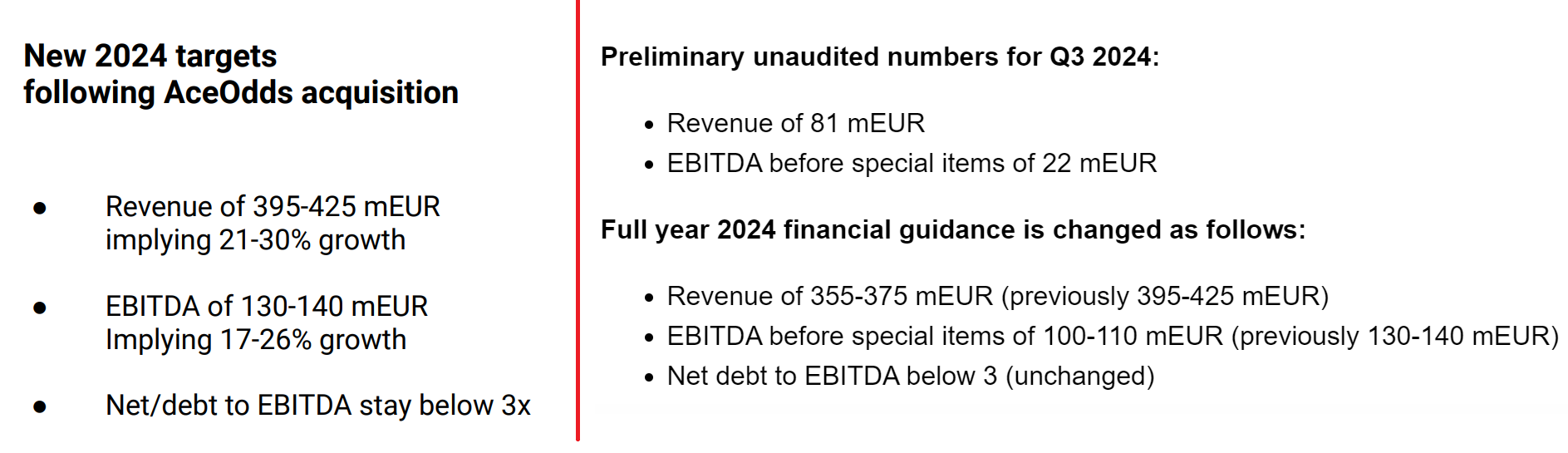

De finansiella målen för helåret höjdes efter förvärvet av AceOdds – och förblir oförändrade

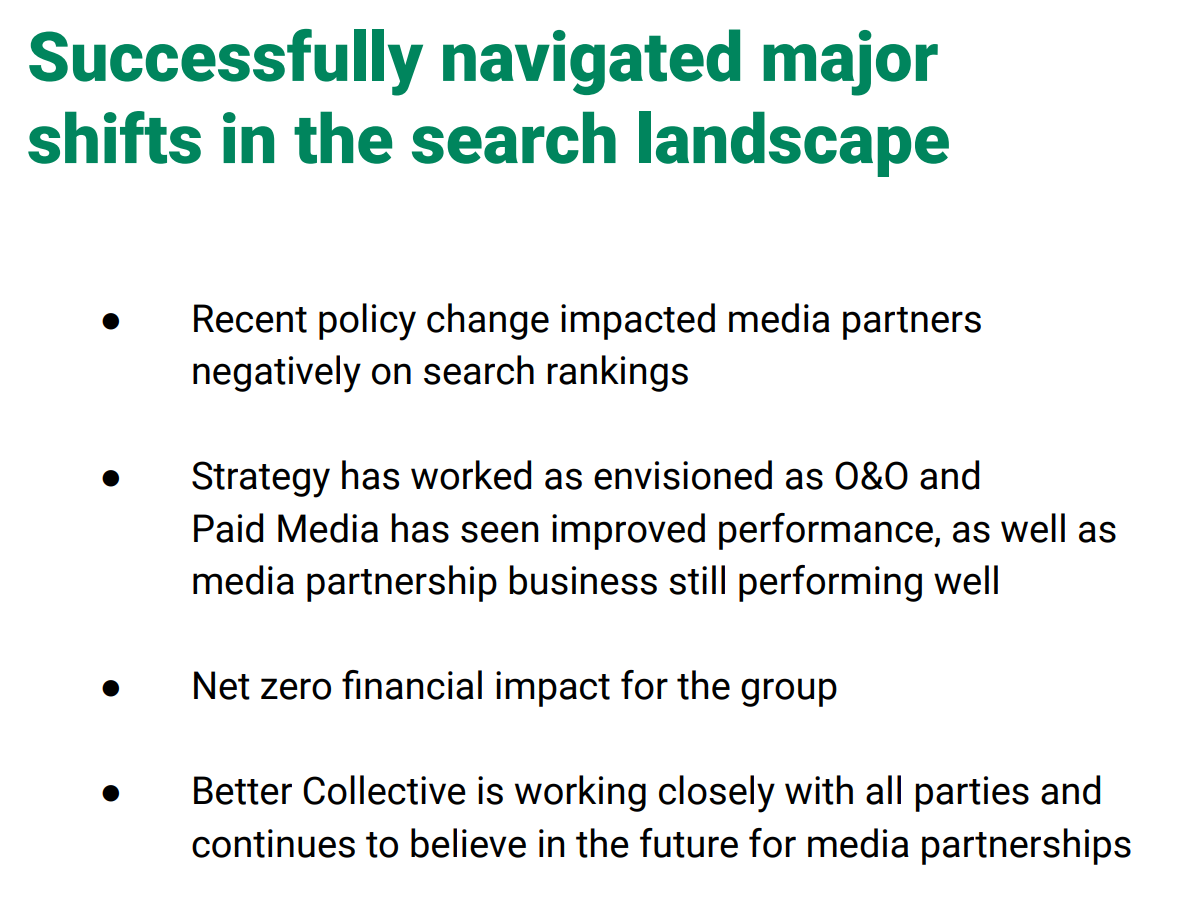

Delårsrapporten var enligt min mening helt rimlig, särskilt då Googles befarade förändringar kommenterades så här: Sedan förändringarna tillkännagavs har Better Collective levererat koncernintäkter, EBITDA och NDC:er enligt förväntningarna före dessa förändringar, och effekten har till fullo mildrats på koncernnivå, vilket resulterat i en finansiell netto noll-påverkan.

Red Eyes prognoser nåddes också ganska väl, men marknaden nöjer sig naturligtvis aldrig med att man bara prickar prognoserna. Eller så paniksäljer vissa när Europa var starkare per region, medan USA var svagare än väntat

Efter en utvärdering av det preliminära resultatet för tredje kvartalet, inklusive de första sex veckorna av högsäsongen på den amerikanska marknaden, lämnar Better Collective en handelsuppdatering och justerar sin finansiella guidning. Efter de senaste stora förvärven och marknadsutsikterna genomför koncernen en effektiviseringsprocess för att optimera organisationen därefter.

Regulatoriskt meddelande 53/2024

Preliminära oreviderade siffror för tredje kvartalet 2024:

Omsättning på 81 mEUR

EBITDA före jämförelsestörande poster på 22 mEUR

Den finansiella guidningen för helåret 2024 ändras enligt följande:

Omsättning på 355–375 mEUR (tidigare 395–425 mEUR)

EBITDA före jämförelsestörande poster på 100–110 mEUR (tidigare 130–140 mEUR)

Nettoskuld i förhållande till EBITDA under 3 (oförändrat)

Den finansiella nedjusteringen beror främst på lägre aktivitet än väntat från partners i USA. Vidare har Better Collective, som framgått under tidigare kvartal, upplevt en fortsatt avmattning i aktiviteten på den brasilianska marknaden inför den förväntade regleringen i början av 2025. Better Collective har fortsatt förtroende för den långsiktiga tillväxtpotentialen på dessa marknader.

Kraftig vinstvarning och nedskrivning i helårsprognoserna. Jag tuggade på rapporten i ett halvt dygn och landade till slut i att fördubbla mitt innehav.

Här är även motiveringarna jag skrev i köp/sälj-tråden:

Om de når den guidning som gavs i dag (och jag tror att de gör det, eftersom det är ett ganska brett intervall och den elfte månaden snart börjar), och genomför de årliga besparingarna på 50 MEUR till början av nästa år, så är detta en riktigt billig aktie med tanke på spelmarknadens öppnande och affiliate-sajternas väsentliga roll i det. Det rör sig trots allt om en tydlig marknadsledare inom sin bransch.

Jag ser dagens ras på -40 % som något av en överreaktion (ca 20–25 % hade varit befogat), och jag tror att marknaden korrigerar tillbaka förr eller senare. Bolaget befinner sig fortfarande på en tydlig YoY-tillväxtkurva, och den lär knappast vända riktigt än.

Jag hoppas att kvaliteten på det producerade innehållet inte försämras när man minskar på personalen. Frågan är om det fanns för mycket personal under för lång tid?

Better Collectives VD Jesper Søgaard gick ut på LinkedIn i tisdags för att meddela nedskärningar som kom efter att företaget sänkt sina ”finansiella mål för året”.

”Tyvärr innefattar denna plan även det svåra beslutet att gå skilda vägar med några av våra kollegor”, skrev Søgaard. ”Var och en av dem har spelat en roll i att forma Better Collective till vad det är idag, och för det är jag dem alla ett stort tack skyldig!”

Själv följer jag webbplatsen https://sportshandle.com och märkte att det inte kommit något innehåll på ett par månader. Normalt följer jag utvecklingen i delstaterna därifrån.

Är det någon som har börjat bena ut vad den där sänkningen av målen berodde på?

Själv tröskade jag igenom Q1- och Q2-presentationerna:

Q1-guidancen justerades uppåt

Q2-guidancen behölls. “Net zero impact” från SEO-förändringar, men de klagade på underprestation i PlayMakers resultat.

Den största risken är ju att paid media skulle lida av de där SEO-förändringarna och att vinstvarningen var kopplad till dem. På onsdag blir vi givetvis klokare efter Q3-rapporten.

Kan det vara så att USA-partnerna har börjat säga upp avtal? Allt verkade gå bra fram till just det här kvartalet.

Kan FanDuel ha avslutat samarbetet? Det är den största och även mest lönsamma sportsbooken i USA.

Om du går till Action Networks FanDuel-sida så får du den här popupen:

Så här såg det ut den 2 juli

Så här ser det ut nu. Caesars, ESPN Bet och FanDuel har försvunnit från listan, men de är tydligtvis fortfarande samarbetspartners. Promokod och länk finns på huvudsidan för var och en av dem.

Tyvärr, för det här bolagets del, rör sig den amerikanska marknaden mot ett duopol, eller max 5–7 stora aktörer.

300 personer fick sparken när företaget omorganiserar sin verksamhet. Det är 15 % av personalstyrkan.

Efter nyligen genomförda stora förvärv samt en förändrad marknadsutsikt har Better Collective meddelat ett kostnadsbesparingsprogram på mer än 50 miljoner euro. I slutet av oktober fattade Better Collective det svåra beslutet att säga upp mer än 300 anställda, vilket motsvarar mer än 15 % av arbetsstyrkan, och vissa andra rörelsekostnader kommer att sänkas till lägre nivåer. Eftersom de flesta åtgärderna redan har genomförts är Better Collective på god väg att låta kostnadsminskningarna och de taktiska justeringarna få full effekt från början av 2025.

VD:n är mycket hoppfull och de långsiktiga målen förblev oförändrade

De långsiktiga målen för 2023–2027 förblir oförändrade enligt nedan:

Intäkternas CAGR på +20 %

EBITDA-marginal före jämförelsestörande poster på 35–40 %

Nettoskuld i förhållande till EBITDA under 3x

Där framkom orsaken till svagheten i Brasilien ganska tydligt. Före regleringen marknadsför aktörerna inte aktivt och därför får Better Collective inte heller sina produkter sålda. År 2025 förändras allt, så detta år är bara ett litet farthinder.

Better Collective noterar att flera internationella spelbolag har minskat sin aktivitet i väntan på den officiella regleringen i början av 2025. Denna dynamik har påverkat Better Collective på två sätt: för det första har intäkterna från intäktsdelning minskat, och för det andra har antalet nya insättande kunder minskat då partners har begränsat sin marknadsföringsaktivitet under perioden fram till regleringen.

Om Google-ändringarna:

Den 5 maj aktiverade Google en ny policy med fokus på tredjepartsinnehåll inom en mängd olika kommersiella kategorier. Detta påverkade rankningen och därmed publiken för vissa av Better Collectives mediepartnerskap. Den egna sportmedieportföljen har kompenserat för den försämrade prestationen. Sedan andra kvartalet har Better Collective inte upplevt fler förändringar.

Efter att ha läst rapporten hittade jag ingen dramatik, och jag ser inte varför det här bolaget skulle vara ett bra långsiktigt blankningsobjekt. Intäktsdelningen (revenue share) växer över tid, liksom de amerikanska och latinamerikanska vadhållningsmarknaderna.

I år dök det upp hinder på vägen, men man började åtgärda dem snabbt. Om effektiviseringsåtgärderna biter är vi snart på tillväxtspåret igen.

Och som en sidonotering: Jag läste Q2-rapporten medan jag väntade på kvällens delårsrapport. Det var den bästa VD-översikten jag har läst

Vanligtvis är de bara generiska och berättar om allt i stora drag. BetCO hade en mycket detaljerad översikt som dessutom var skriven ur ett investerarperspektiv. Det märks att VD:n har ett stort ägande (17 % av aktierna) i bolaget.

Vi hoppas på en positiv marknadsreaktion i morgon. BetCO verkar inte vara ett bolag som ljuger. En korrigering på -40 % för att EBITDA sänktes med -22 % var en stor rörelse. Givetvis var EPS dålig nu (0,01 mot 0,06 2023), vilket kan påverka.

Jag skrev inte heller om att bolaget genomförde en nyemission på kurstoppen i början av året. Tack vare det är den finansiella ställningen utmärkt.