Berkshire Hathaway havde endnu ikke en tråd på forummet, men uden tvivl fortjener verdens mest legendariske investeringsselskab og investoreventyr en sådan.

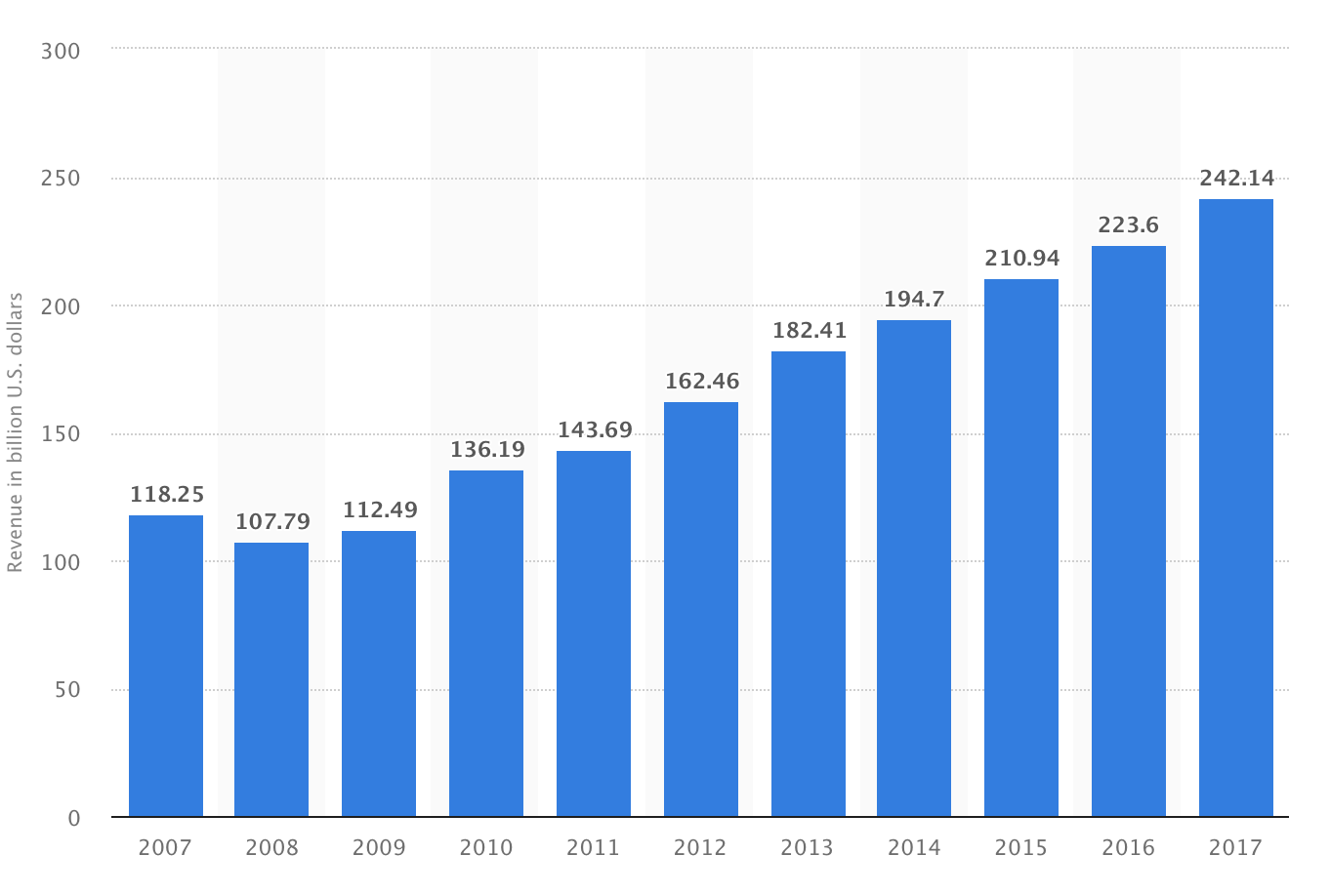

Berkshire Hathaway er altså et investeringsselskab anført af en af verdens mest succesfulde investorer, Warren Buffett. Selskabets rødder går tilbage til tekstilindustrien og helt til 1800-tallet, men Buffett kom ind i billedet i 1962 og endte med at overtage hele selskabet. Ironisk nok var selve købet af Berkshire Hathaway ifølge Buffett et af hans karrieres dårligste, men samtidig byggede han et investeringsimperium op fra et hensygnende tekstilselskab, som ekspanderede ind i forsikringsbranchen og ved hjælp af den såkaldte “float” derfra, spredte sig til praktisk talt alle brancher. Aktieværdien er steget med gennemsnitligt 20,5 % i årene 1965–2018, mens S&P 500 i samme periode er steget med 9,7 %: 1.000 dollars investeret i 1964 ville nu være omkring 24 millioner dollars værd.

Der er altså tale om en af verdens mest unikke perioder med “index crushing” (indeks-knusning).

I dag er Berkshire Hathaway blandt de 10 mest værdifulde selskaber sammen med de for danskere måske mere velkendte Apple, Google og Amazon, beskæftiger over 300.000 medarbejdere, og Warren Buffett er en af verdens rigeste personer.

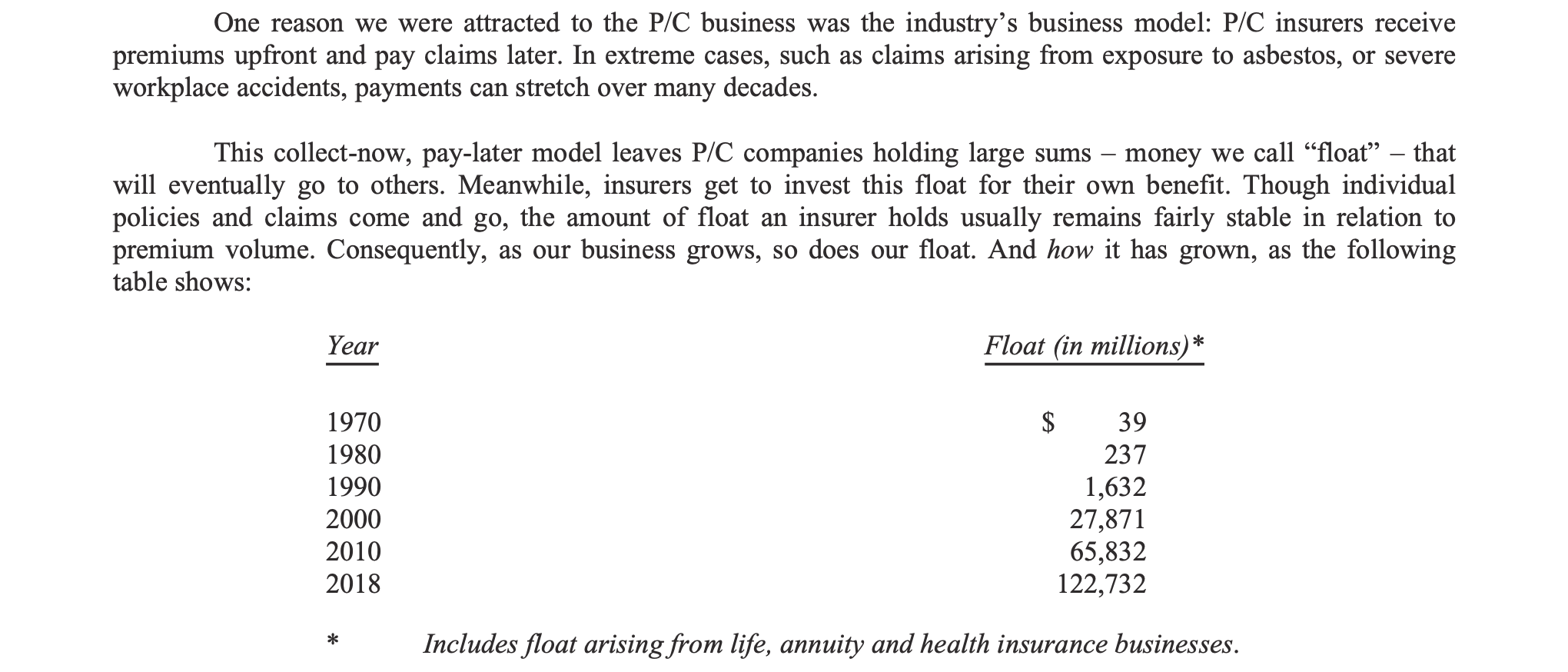

Berkshires merafkast forklares ifølge forskning, udover Buffetts ubestrideligt dygtige aktieudvælgelse, af brugen af gearing (leverage): De forsikringsselskaber, som Berkshire ejer, genererer “float”, det vil sige forsikringspræmier betalt af kunderne, som investeres videre, og som i gennemsnit først skal betales tilbage efter mange år, hvis overhovedet.

“Hvis hans Sharpe-ratio er rigtig god, men ikke overmenneskelig, hvordan blev Buffett så en af de rigeste i verden? Svaret er, at han holdt fast i en god strategi – at købe billige, sikre kvalitetsselskaber – over en lang periode, og han overlevede svære perioder, hvor andre måske ville være blevet tvunget til et brandudsalg (fire sale) eller et karriereskift, og han boostede sit afkast ved hjælp af gearing. Vi vurderede, at Buffett anvender en gearing på omkring 1,7 til 1, hvilket øger både hans risiko og hans merafkast i det forhold. Hans mange bedrifter inkluderer således at have overbevisningen, ressourcerne og evnerne til at operere med gearing og betydelig risiko over en årrække på flere årtier.”

Buffett selv lovpriser sin float i hvert eneste aktionærbrev, og med god grund.

Ved Berkshire er det vigtigt at forstå, i hvert fald efter min beskedne mening, at selskabets karakter har ændret sig meget i løbet af dets historie i takt med Buffetts investeringsstil og de begrænsninger, selskabets størrelse har sat: Mens Buffett måske er mest kendt som value-investor, skiftede Berkshires stil for årtier siden til at lægge vægt på kvalitetsselskaber med dybe voldgrave (moats), når de kan fås billigt. Sådanne succesfulde investeringer har i tidens løb blandt andet været Coca-Cola, som stadig er en af de største investeringer.

I takt med at selskabets størrelse vokser, skal opkøbene være stadig større for at rykke ved nålen. I praksis betyder det nogle titals milliarder. På trods af en aktieportefølje på ca. 170 milliarder og hans berømmelse for aktieudvælgelse, ejer selskabet i stigende grad sine datterselskaber 100 %. Berkshire Hathaway minder mere om et beslutningsmæssigt decentraliseret konglomerat, hvor selvstændigt opererende datterselskaber betaler udbytte til moderselskabet, og kapitalallokeringen er næsten fuldstændigt koncentreret hos Buffett.

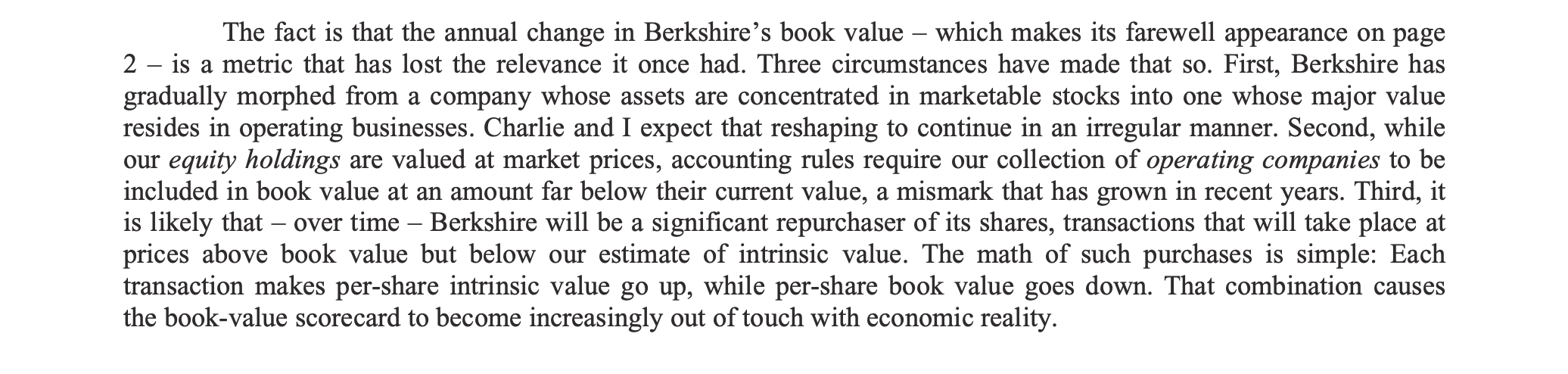

Det er også værd at bemærke for investorer, der kigger på den bogførte værdi (book value): Værdien af disse helejede selskaber fremgår ikke af balancen på samme måde som børsnoterede ejerandele, hvilket er grunden til, at den indre værdi (intrinsic value) er i stigende grad fjernet fra den bogførte værdi:

Til slut på denne lange indledning er der her nogle få bekymringer vedrørende selskabet, selvom det er bygget som en solid fæstning.

-

På grund af den enorme størrelse er det også blevet stadig sværere for Berkshire at præstere bedre end indekset; faktisk er det i løbet af de sidste 10 år endda faldet bagud i forhold til S&P 500-afkastindekset.

-

Warren Buffett og hans makker Charlie Munger er allerede henholdsvis 88 og 95 år gamle. Der er allerede foretaget ansvarsområdeskift i Berkshire, men Buffetts aura er unik. Uanset hvem efterfølgeren i kapitalallokeringen bliver, vil der være store sko at udfylde. Buffett har også fået meget tilgivelse fra investorerne, også for den ret begrænsede eksterne rapportering: Vil efterfølgeren få den samme tilgivelse og forståelse?

-

Berkshire Hathaway er ikke ligefrem et mekka for innovation, men er i stedet fokuseret på meget “traditionelle” brancher eller brandselskaber. Senest med Kraft Heinz’ kursfald ser vi, hvordan disruption og ændrede trends rammer stadig flere brancher. Er selskaberne i Berkshires portefølje agile nok?

-

Mangel på teknologisk ekspertise: Buffetts eventyr med IBM gik ikke godt, og Apple-ejerskabet er også blevet kritiseret. Teknologiens vægt i indekset er dog stor, hvilket sandsynligvis er en del af forklaringen på, hvorfor Berkshire er sakket bagud i de seneste 10 år.

En ret lang indledning, hvilke tanker vækker selskabet hos de øvrige debattører? ![]()

Ps. Berkshires model har også inspireret en række “mini-Berkshires” eller kopister. Den mest succesfulde af disse er formentlig Markel. Inden for teknologi har Google indimellem luftet tanken om at være teknologiens Berkshire, og i Asien er Tencent også blevet sammenlignet med at være “teknologiens Berkshire Hathaway”.

Ps.ps. Buffetts aktionærbreve er meget lærerige, jeg kan kun anbefale at sluge dem alle. ![]() De kan findes her http://www.berkshirehathaway.com/letters/letters.html

De kan findes her http://www.berkshirehathaway.com/letters/letters.html