Jeg undersøgte for nylig populariteten af de aktier, jeg ejer, blandt Nordnets brugere. Fairfax havde kun 312 aktionærer. Det er utroligt lidt i en tjeneste, der alene har over 630.000 finske brugere og millioner på tværs af alle nordiske lande. Samtidig har Berkshire næsten 20.000 ejere og Investor over 60.000. For at forbedre virksomhedens kendskab besluttede jeg at skrive et indlæg om selskabet på forummet. Jeg mener, at selskabet fortjener sin egen tråd.

Fairfax Financial Holdings (FFH)

Fairfax Financial Holdings (FFH) er et canadisk forsikrings- og investeringsselskab. Selskabets hovedkontor ligger i Toronto. Fairfax har flere datterselskaber, hvorigennem det opererer. Prem Watsa leder Fairfax. Selskabets hjemmeside findes her, https://www.fairfax.ca/

Oprindeligt blev selskabet grundlagt som Markel Service of Canada i 1951. Navnet blev ændret i 70’erne til Markel Financial Holding Ltd. I 1985 overtog Prem Watsa, der fungerer som selskabets administrerende direktør og bestyrelsesformand, roret i selskabet. I 1987 reorganiserede Watsa selskabet og omdøbte det til Fairfax Financial Holdings Ltd. Watsa ejer omkring 9 % af selskabets aktier. Fairfax’ markedsværdi er i øjeblikket ~55 mia. CAD.

FFH’s forretningsmodel

Fairfax kombinerer forsikringsvirksomhed og investeringsvirksomhed. Selskabets indsamlede forsikringspræmier akkumulerer kapital (‘float’), som selskabet investerer. Forretningsmodellen giver selskabet både stabile pengestrømme og mulighed for at udnytte markedets investeringsmuligheder.

Fairfax’ mål er at opnå en vækst på 15 % i den bogførte værdi pr. aktie (‘book value per share’) på lang sigt, hvilket det har opnået historisk. Selskabets værktøjskasse inkluderer tilbagekøb af egne aktier, som det har brugt ret flittigt. Selskabet udbetaler et lille udbytte, der i øjeblikket er omkring én procent.

FFH’s mål og kultur

- Vores mål er at øge den bogførte værdi pr. aktie med 15 % årligt på lang sigt ved at forvalte Fairfax og dets datterselskaber i overensstemmelse med kundernes, medarbejdernes, aktionærernes og samfundenes langsigtede interesser – om nødvendigt på bekostning af kortsigtede gevinster.

- Vi fokuserer på langsigtet vækst i den bogførte værdi pr. aktie og ikke på kvartalsvise overskud. Vi vokser både organisk og uorganisk.

- Vi sikrer, at vores finansiering altid er på et solidt grundlag.

- Vi holder vores aktionærer velinformerede.

Selskabets nævnte værdier inkluderer bl.a.:

- Ærlighed og integritet er afgørende i alle vores relationer og kompromitteres aldrig.

- Vi følger princippet om den gyldne regel: vi behandler andre, som vi selv ønsker at blive behandlet.

- Vi arbejder hårdt, men ikke på bekostning af vores familier. (

)

) - Vi søger altid muligheder, men understreger risikostyring og søger måder at minimere tab af kapital på.

- Vi tror på at have det sjovt – på arbejdspladsen! ( )

Andre aspekter af selskabets kultur findes her: https://www.fairfax.ca/about-fairfax/#values

FFH som skaber af aktionærværdi

Siden grundlæggelsen er Fairfax’ bogførte værdi pr. aktie vokset med over 18 % årligt. S&P500-indekset har i samme periode givet et årligt afkast på omkring 9 %. Fairfax’ rejse har dog ikke været en jævn sejlads. Tværtimod. Rejsen har udover succes også indeholdt bumpede perioder.

Mellem 1985 og 1998 voksede selskabets bogførte værdi pr. aktie med hele 43 % årligt. Watsa blev hyldet som “den canadiske Warren Buffett”, og aktien blev værdiansat til næsten 4 gange den bogførte værdi i 1998.

Den første vanskeligere periode for selskabet kom omkring årtusindskiftet. Fairfax købte to forsikringsselskaber, hvis balancer var i en dårlig tilstand. Fairfax måtte i de følgende år rejse ny kapital og kæmpede endda for sin overlevelse. Den anden periode med svagere udvikling kom efter finanskrisen. Watsa og Fairfax’ investeringsteam anlagde et pessimistisk syn på markedet og afdækkede potentielle afkast i flere år, mens markedet udviklede sig mod deres synspunkt.

Siden 1986 har aktiens bogførte værdi, forsikringsresultat, investeringsresultat og aktiekurs udviklet sig som følger

De seneste 15 år

Efter finanskrisen, 2010-2017, havde selskabet den ovennævnte svagere fase. Derefter rettede selskabet sine fejl. I 2020’erne har Fairfax’ resultat udviklet sig fremragende. Hvilket også har afspejlet sig i aktiekursen.

Driftsresultat, de seneste 10 år

- 2016 - 2020 ~1 mia. CAD,

- 2021 ~1,8 mia. CAD,

- 2022 ~3,3 mia. CAD,

- 2023 ~4,4 mia. CAD,

- 2024 ~5,3 mia. CAD.

Hvorfor er det gået så godt for selskabet nu? Det korte svar er, at både selskabets forsikrings- og investeringsvirksomhed har været af meget høj kvalitet i perioden. Der er taget ved lære af tidligere fejl.

Sagen er blevet uddybet af forumets Fairfax-ekspert, @Hades, allerede én gang i tråden for Investeringsselskaber. Jeg citerer hans fremragende indlægs pointer herunder:

https://keskustelut.inderes.fi/t/sijoitusyhtiot-salkun-ytimena/34448/163

Fairfax’ indtægtskilder og korte sammenligninger 10 år tilbage:

1. Forsikringsresultat - effektiviteten er vokset betydeligt (CR ~93 %) og størrelsen er mere end fordoblet i løbet af årtiet, både gennem virksomhedskøb og organisk.

2. Renter og udbytter - nulrenter bremsede afkastet fra 2010’erne helt frem til 2023. Fairfax håndterede denne situation godt og mangedoblede renteindtægterne fra sine gældspapirer på et par år.

3. Resultater fra associerede selskaber - Fairfax’ investeringsportefølje er af betydeligt bedre kvalitet end for 10 år siden, og dette er blevet et relevant segment for virksomheden.

4. Driftsresultat fra ikke-forsikringssektorens selskaber - segmentet er praktisk talt stadig under opbygning, men også denne indtægtsstrøm vil vokse kraftigt.

5. Investeringsafkast - vækst er set, men disse er også den absolut mest volatile og derfor den svageste indtægtskilde. Hedge-positioner og shorting af bull-markedet, der blev holdt i 2010’erne, blev også afsluttet, hvilket fjernede en ni-cifret bremse fra driftsresultatet på årsbasis siden efterdønningerne af corona.

Indtægterne er vokset på en bred front, men meget sikre og kvalitetsmæssige renteindtægter, indtægter fra gode associerede selskaber og datterselskaber, samt en voksende og forbedret forsikringsforretning har erstattet den tidligere afhængighed af succesfulde investeringer og deres afkast, som er sværere at forudsige og gentage. Desuden vil diversificering væk fra forsikringscyklussen udjævne udsving, når markedet før eller siden vender. Rentabiliteten kan naturligvis falde, og renteniveauerne kan svinge, men Fairfax’ driftsresultat er af betydeligt bedre kvalitet end tidligere.

Så er der også:

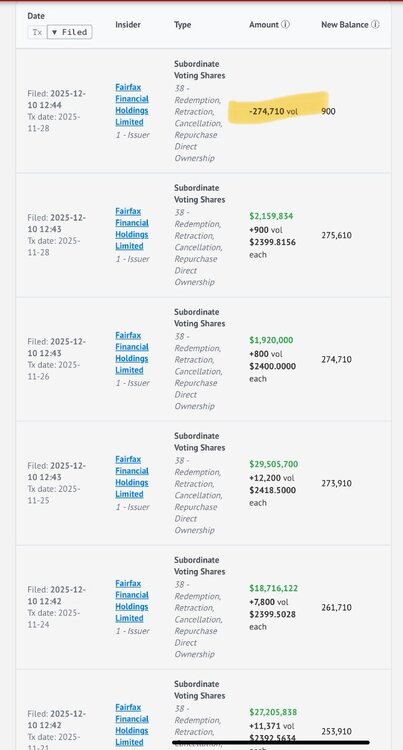

6. Antal aktier - næsten stabilt sammenlignet med for ti år siden, men faldet meget betydeligt på kortere sigt (f.eks. over 20 % siden 2017). Aktieemissioner finansierede væksten i forsikringssegmentet, f.eks. opkøbet af Allied World - nu købes aktier tilbage igen.

7. Værdiansættelsesniveau - Fairfax’ værdiansættelse fandt sin bund på ca. P/B 0,5 i coronakrisen, hvorfra den nu er steget til omkring P/B 1,5.

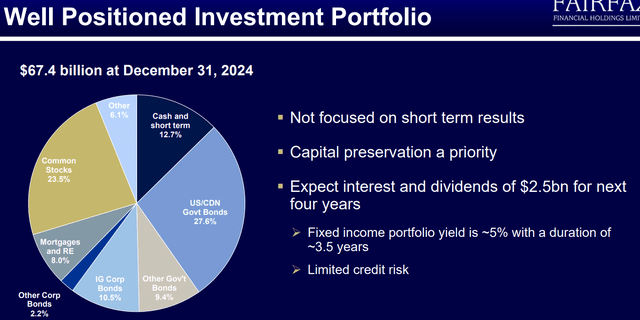

Om FFH’s investeringsportefølje

- størstedelen af kapitalen i obligationer, en mindre del i aktier

- renter og udbytter forventes at være omkring 2,5 mia. USD (eller 3,4 mia. CAD) årligt de næste ~4 år

- fokuserer på bevarelse af kapital

- fokuserer på langsigtet vækst, ikke kortsigtede gevinster

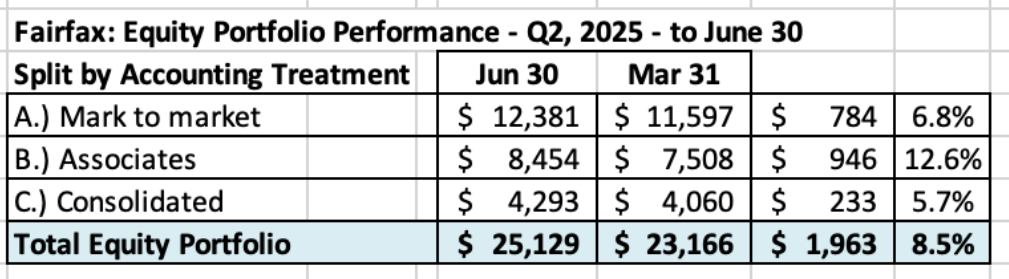

- sammensætningen af aktieporteføljen findes i årsrapporten, s.16 - > https://www.fairfax.ca/wp-content/uploads/2025/03/FFH_Fairfax-Financials-Shareholders-Letter-2024-with-attachments.pdf

Om værdiansættelsen

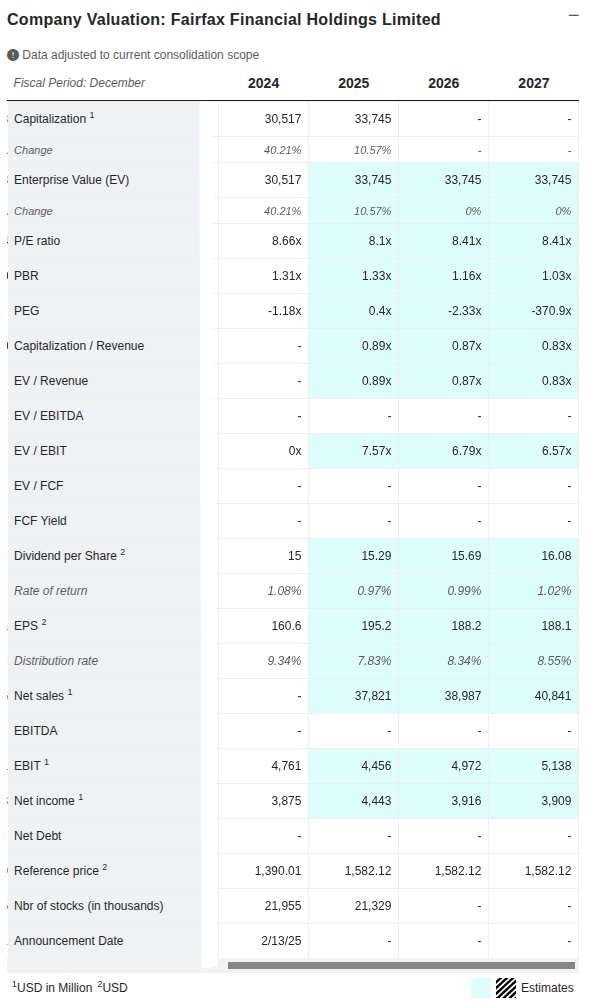

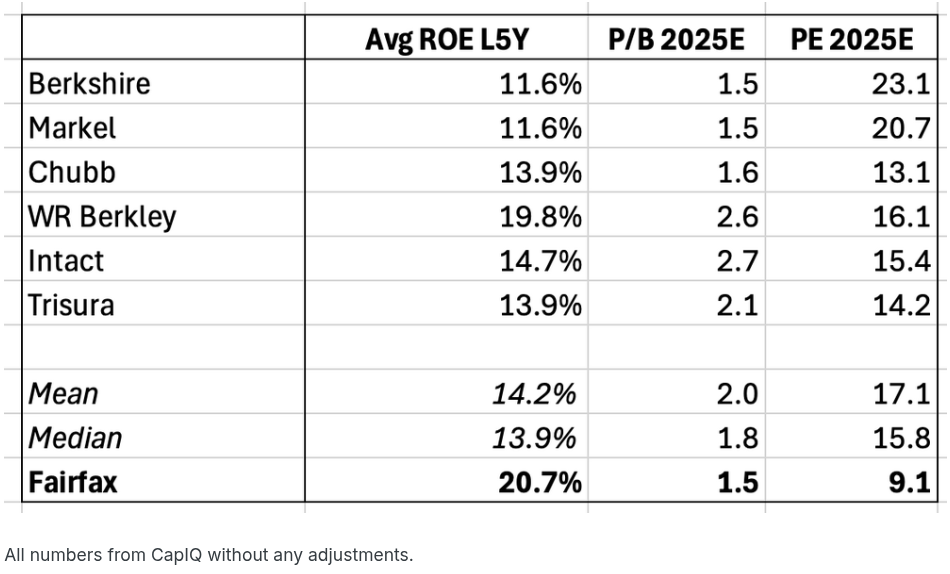

Det skal siges, at aktiens værdiansættelse ikke længere er på et “skraldespandsniveau”, efter at den er steget til nuværende P/B 1,5 (2025e) og P/E 10,5 (2025e). Selskabets egenkapitalforrentning forventes at være +15 % for tredje år i træk. Værdiansættelsen er altså ikke længere så billig som for et stykke tid siden. Men aktien ser heller ikke ud til at være særlig dyr endnu, når den kan købes til ~10 gange indtjeningen.#### Top-10 største ejere (februar 2025)

antal aktier / procent af alle aktier

Hvorfor eje FFH?

Nogle grunde (hvorfor jeg selv ejer aktien):

- Forretningsmodel: Fairfax’ forretning er baseret på en kombination af forsikringsvirksomhed og investeringsaktiviteter. Både Berkshire og Fairfax har vist, hvor god en kombination det kan være, når det er bedst.

- Langsigtede resultater: FFH’s værdiskabelse er uovertruffen over cirka 40 år (selvom afkastet ikke er kommet jævnt).

- Indtjeningsevne: Forsikringsvirksomheden og kapitalallokeringen er blevet finpudset til perfektion, hvilket har skabt enorm værdi for ejerne i 2020’erne.

- Vækstpotentiale: Fairfax er stadig en relativt lille ‘large-cap’ virksomhed på verdensplan med plads til at vokse.

- Kedsomhed er godt: FFH er en passende investeringstype til langsigtet ejerskab, hvor man kan lade renters rente-effekten gøre arbejdet (og investoren behøver kun at vente tålmodigt).

Mere diskussion om Fairfax (udover denne tråd)

https://thecobf.com/forum/5-fairfax-financial/

Lad os nu bare diskutere. ![]()