Jeg forstår det sådan, at Cerament BVF, V og G alle allerede er i klinisk brug i Europa, og salget er stigende. I USA er Cerament BVF til salg, og G er i FDA-processen. I 2019 var Bonesupports salg 155 SEKm (+61%), men virksomheden er endnu ikke rentabel.

Tilsyneladende er det sådan, men det er ikke en selvfølge, at dette har væsentlig betydning.

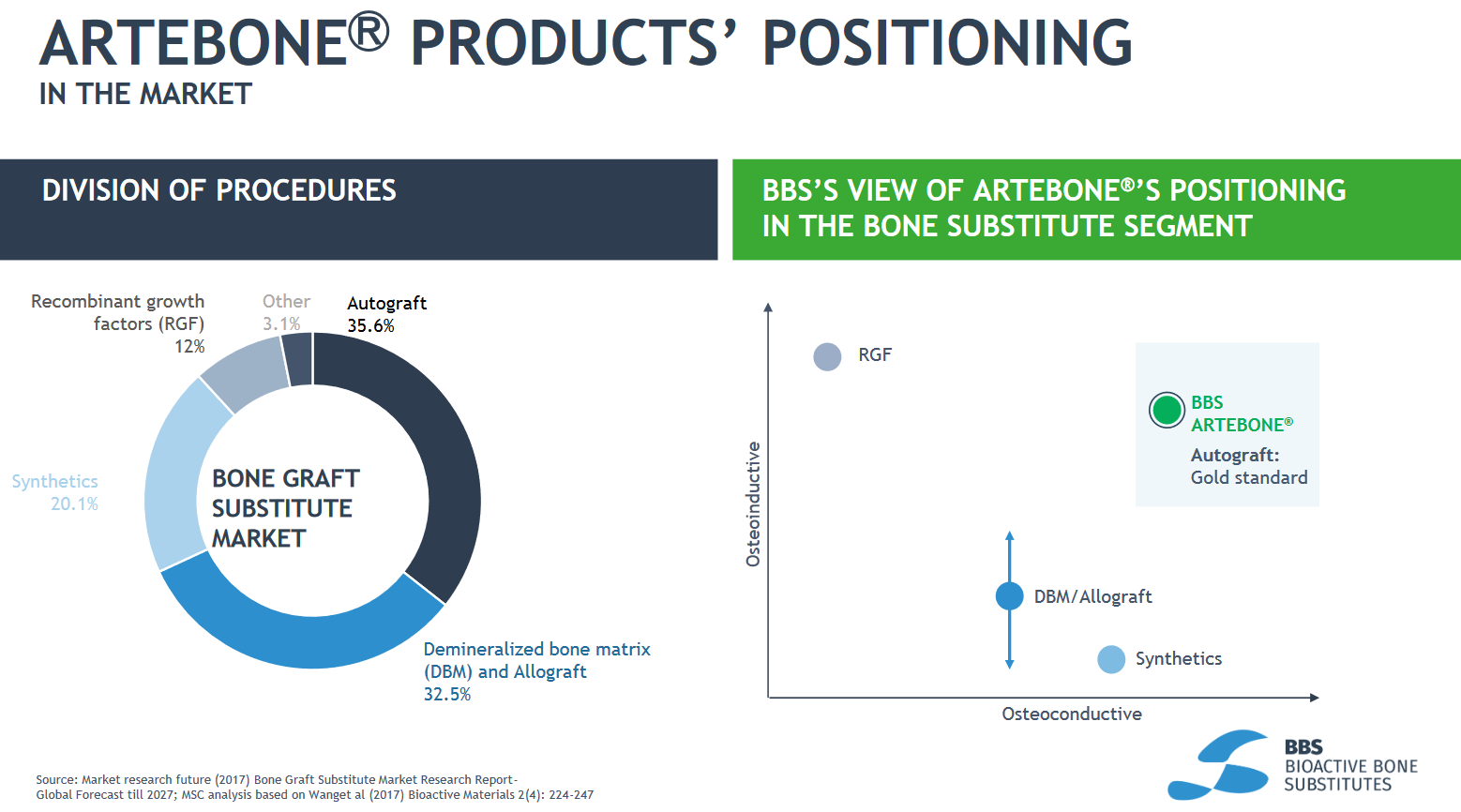

Ifølge evidens, der blev offentliggjort tidligere på året, er den kliniske kvalitet af knogleheling udført med Artebone i tråd med autogen knogletransplantationsbehandling dokumenteret i andre studier, men ikke bedre. Ankelsammenvoksning på ca. 90% er ganske god, men på ingen måde usædvanlig.

Cerament er ligeledes blevet fundet at være ligeværdig med autogen knogletransplantation i studier. Resultatet har således uanset mekanismerne været lige så godt. Der er under alle omstændigheder ingen indikationer på, at Artebone er bedre end Cerament. Udgangspunktet er, at mennesket i sig selv har osteoinduktive, -konduktive og -genetiske egenskaber, og de kan være fuldt ud tilstrækkelige.

Jeg ville også stille investor relations spørgsmål om de centrale egenskaber ved knogleerstatninger og deres kliniske betydning uden at nævne en konkurrent eller noget, men de svarede ikke.

Hvis en sag begynder at kræve mange drejninger og betingelser for at være god, er den sandsynligvis ikke så god.

{“content”:“Helt rigtigt! Resultaterne fra begge viser blot, at resultaterne svarer til dem fra autogen knogletransplantat. De mekanismer, jeg beskriver, er på celleniveau, og deres kliniske betydning er en helt anden sag. Jeg ville primært fremhæve forskellene mellem produkterne, da der blev spurgt om dem. Den væsentligste kliniske forskel er antibiotikaspørgsmålet med Cerament G og V på nuværende tidspunkt; ellers er der tale om produkter, der bruges til de samme indikationer. Man kan snarere spekulere over, om der i fremtiden kan opstå bivirkninger i Artebone relateret til porcererelaterede proteiner, som Cerament mangler.”,“target_locale”:“da”}

{“content”:“Meget interessant virksomhed. Et par uddrag fra Bonesupports Q3-rapport: salg i januar-september var 127,7 mio. svenske kroner, bruttomargin 89,2%, hvilket betyder, at BBS’ vurderinger af en bruttomargin på 80% ser ud til at være realistiske. Vækst på 16,9% år-til-år. Et tab på -71,905 mio. svenske kroner, hvoraf salg og R&D udgjorde -154,592 mio. svenske kroner. Efter min mening er det et tal, man bør fokusere på. \n\nMin egen opfattelse er, at køberne af disse produkter er meget loyale. Dette udtrykkes også i Bonesupports Q3-rapport: "Den fremvoksende brede og loyale kundebase i USA betyder også, at vi bygger et stærkt fundament for en fremtidig introduktion af CERAMENT G på det amerikanske marked." Er du, @tainuska, enig? Hvis ja, køber salgsomkostninger en værdifuld og langsigtet kundebase, som sandsynligvis ikke vil skifte produkt, medmindre et konkurrerende produkt opnår en virkelig stor forbedring. En klassisk ‘race to the top’-situation. For en loyal kundebase er det også let at sælge parallelprodukter udviklet af R&D. I dette tilfælde kan ROI% være ret høj.”,“target_locale”:“da”}

Jeg tvivler også på dette, eller i det mindste ville jeg være forsigtig med at købe for hurtigt. Det er helt sikkert langsomt at skifte fra en helt anden behandlingsform (f.eks. autotransplantat → knogleerstatning), men jeg ville ikke se en så stor tærskel for at skifte sprøjtet knoglepasta 1 til en tilsvarende funktionel og brugbar knoglepasta 2.

Forudsat at hvert produkt er undersøgt og fundet effektivt. Her er Artebone bagud.

Der er helt sikkert en form for first mover-fordel, og en ændring skal give en eller anden fordel, men det er måske ikke en uoverstigelig stor tærskel. Det er dog ikke blevet klart, at Artebone som en senere udfordrer på markedet er væsentligt bedre.

Selvom en lettere overgang ville være på Artebones side, da det ikke er en first mover.

Falder vi ikke lidt ind i en “Winner-takes-all”-mentalitet i denne diskussion? Vi taler trods alt om et marked på flere milliarder på flere forskellige kontinenter.

Hvis vi for eksempel ser på den Bone Graft Substitute Market-kage, er det svært at tro, at nogen enkelt aktør ville overtage hele markedsandelen. Der er nok af den store kage til at dele med flere produkter, der er bedre eller dårligere end Artebone.

Jeg tror ikke, at nogen kan vinde hele markedet alene, men jeg vil gerne have en indikation af Artebones evne til at trænge ind på markedet. Lige nu har jeg ikke meget andet end håb, hvilket selvfølgelig kan skyldes min egen dumhed og manglende evne til at se det indlysende.

Jeg tænker selv, at markedet allerede har mange forskellige aktører, og der er plads til flere! Tid og erfaring vil vise, hvilke produkter der “overlever” og hvordan de udvikler sig med produktudviklingen. Dette er en risikabel aktie, og bearishness er helt sundt!

Det er virkelig svært at forudsige noget her, og jeg ved ikke, om det overhovedet er muligt at få en pålidelig indikator for virksomhedens markedspenetrationsevne. Vi har jo ingen endelig information om produktets funktionalitet på kort eller lang sigt, og virksomheden har ikke engang opbygget en salgs- og marketingorganisation endnu. At ekstrapolere et helhedsbillede ud fra bidder af information fungerer sandsynligvis ikke særlig godt.

Jeg selv tænker, at der er en lignende omfordeling af markeder i gang, som man ofte ser i teknologisektoren. Nye generationer af løsninger udfordrer de gamle, eksisterende løsninger, og de gamle spilleres markedsandele bliver gradvist fordelt mellem flere nye aktører.

På dette tidspunkt finder jeg spekulationer om, hvor stor virksomhedens margin er, eller hvad Artebones potentielle markedsandele er sammenlignet med andre startup-produkter, ikke særlig interessante. Der er simpelthen for mange usikkerhedsfaktorer og variabler på dette tidspunkt. Fokus er nu stramt på CE-godkendelsen og fremdriften i opbygningen af salgs-/marketingorganisationen, som er virksomhedens vigtigste projekter i den nærmeste fremtid. De gevinster kan vi regne ud, hvis og når vi når markedet

Så du ser primært usikkerhed, men vil betale for det.

Hvem har kapret din konto?

Jeg tænker selv, at hvis markedsgennemtrængning bliver tydelig, så er jeg villig til at købe, selvom det er lidt dyrere. Nu kan jeg ikke vurdere forventningsværdien af afkastet, hvilket ville gøre dette til et hasardspil for mig.

Men jeg er forberedt på at ændre min holdning og hurtigt tage et stærkt standpunkt, hvis jeg bliver klogere på sagen.

Jeg accepterer, det er jo ikke min kernekompetence. Det er sandt, hvad du siger om det multiplikationspotentiale. Det er selvfølgelig klart, at hvis forretningen ser ud til at tage en rentabel opgang, kan multiplikatorerne strække sig enormt. Mit problem er, at jeg ikke kan vurdere sandsynligheden for det, og konfidensintervallet indeholder nul %.

Jeg ser det på den måde, at man i disse højrisiko-startups med 0-omsætning skal anlægge en lidt anden tankegang for at få succes. Denne BBS er nu mere venturekapital for en startup end traditionel børsplacering. På dette stadie er et meget groft markedspotentiale og vækst- og rentabilitetsstal fra sammenlignelige virksomheder tilstrækkeligt for mig. Tallene skal naturligvis specificeres, efterhånden som historien udvikler sig. ‘Nøjagtige’ tal, der beregnes for tidligt og er baseret på forkerte antagelser, er værre end ingen tal overhovedet.

Investeringens risikoniveau er så højt sammenlignet med traditionelle virksomheder, at det sandsynligvis er fair at kalde det ‘hasardspil’. Hele investeringen kan i værste fald gå tabt. Men baseret på baggrundsresearch og bløde indikatorer vil jeg i det mindste på dette stadie vurdere, at den forventede værdi er klart positiv. Enten har virksomheden en betydeligt højere værdi end nu, eller også er den praktisk talt værdiløs. Investeringskapitalen kan kun falde 100%, men den kan nemt vokse flere hundrede eller tusinde procent opad.

{“content”:“Dette er bestemt en højrisikopost, og det er svært for en udenforstående at danne sig et overblik over situationen. Igen, jeg gentager mig selv, spørger jeg, hvorfor ledelsen og halvdelen af bestyrelsen ikke ejer aktier i virksomheden? Hvis et af grundlæggerne har en ejerandel, og derudover har bestyrelsesformanden en vis andel, men ingen andre har noget, ser det bare lidt dårligt ud i en næsten startup-virksomhed som denne.\n\nDen grundlæggende årsag til, at jeg er fastlåst her, er, at ledelsesgruppen og bestyrelsen har en informationsfordel – de kender branchen, konkurrencesituationen, deres eget produkt og konkurrenternes produkter indgående. Jeg vil aldrig komme i nærheden af deres viden ved at læse materialer. Dette er ikke en etableret, enkel forretning, men en virksomhed med krævende ekspertise baseret på nøglepersoners kompetencer.”,“target_locale”:“da”}

Jeg har fulgt, omend dovent, BBS’s rejse på børsen. Måske fordi jeg er læge (ikke ortopæd) og bor i Oulu. Jeg har ikke turdet/gidet investere mine hårdt tjente penge, som jeg først har betalt høje skatter af, i dette. Min portefølje er ret godt diversificeret, men jeg har fået afkast fra vedvarende energi og brintselskaber.

På en eller anden måde minder dette mig om Biotie Therapies, som for nylig udviklede et lægemiddel til behandling af alkoholafhængighed fra nalmefen. CEO’en ejede ikke aktier. Lægemidlet fik markedsføringstilladelse, men kursen steg ikke, og der var stort set intet salg. Jeg tabte penge. Selvfølgelig er der ikke andet fælles her end den høje risiko.

Mere interesse vækker Bonesupport og Cerament. Jeg vil spørge et par ortopædkolleger i næste uge, om produktet er kendt. De ved ikke/er ikke interesserede i BBS.

Hvis Bonesupport kun afventer FDA-godkendelse for et nyt parallelprodukt til et gammelt lægemiddel (Cerament), hvor man har opfundet at tilføje antibiotika for at forbedre behandlingen af osteomyelitis (knoglebetændelse), så vil godkendelsen næppe forårsage nogen voldsom kursstigning.

Den eneste grund til at investere i BBS er efter min mening spændingen. Hvis markedsføringstilladelsen kommer, vil kursen stige. Da der ikke er oplysninger om senere salg og virksomhedens resultat, ville jeg sælge, så snart stigningen stabiliseres.

Dette er ikke investeringsrådgivning. Jeg læser med interesse eventuelle modargumenter.

@YuriSalad, du har helt ret. Kirurger foretrækker at bruge velkendte produkter, som de teknisk har lært at udnytte, kender fordele og ulemper ved, og har lært at forudsige virkningerne af i forskellige patientgrupper. Det afhænger meget af kirurgen, med hvilken interesse nye produkter afprøves – nogle tester med en lav tærskel, og andre venter på mere etableret brugererfaring. Uanset eksperimenteringslysten vender man gerne tilbage til det gamle og velkendte, medmindre et nyt produkt viser sig at være markant bedre enten med hensyn til brugervenlighed eller behandlingsresultater. Selv inden for samme enhed kan der være kirurgspecifikke forskelle i, hvilke produkter der foretrækkes. En stor betydning har også, hvad der “findes på hylden” – her kommer rammeaftalerne ind i billedet.

Jeg er med i denne historie med en lillebitte bid af ren interesse. Jeg ved, at risiciene er ret store her, men omvendt, hvis det lykkes, er afkastet sandsynligvis fabelagtigt. Derudover har jeg investeret i et par andre start-up-lignende virksomheder, dels fordi hvis en af dem lykkes, vil det være godt for hele samfundet. Hovedparten af investeringerne er dog i “sikre” investeringsobjekter, hvor afkastet i procent sandsynligvis aldrig vil være astronomisk.

Denne virksomhed fra Turku er også allerede på markedet. Deres produkter er tættest på Bonesupports.

Produkter, der er testet og godkendt til ortopædiske operationer, kan normalt ikke bruges direkte til oral- og kæbekirurgiske indgreb. De kræver egen klinisk afprøvning for disse indikationer. En sådan pasta ville være et yderst interessant produkt til tandkirurgiske indgreb.