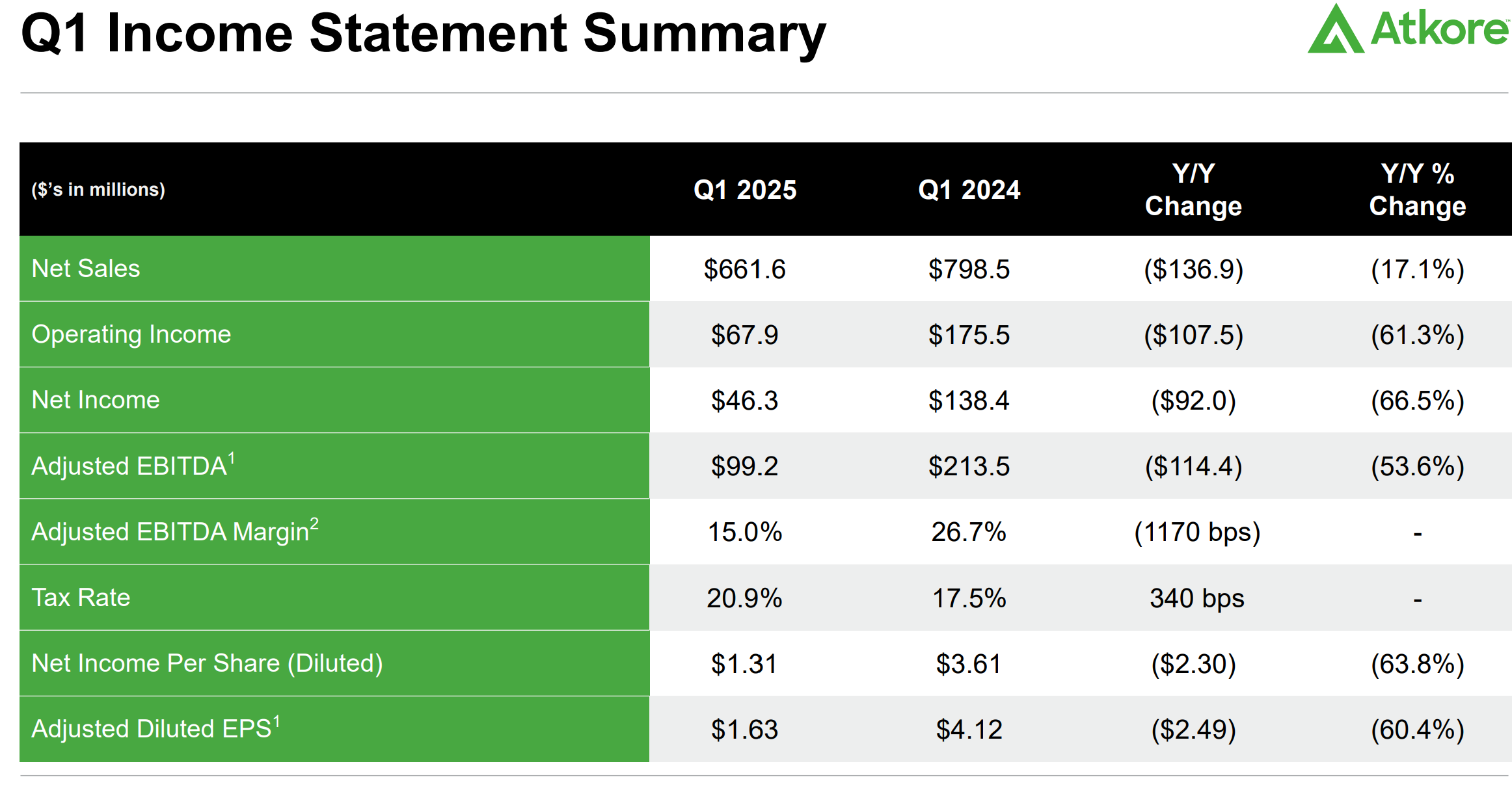

Hvis det bare var et kartel  Priserne på PVC-føringsrør er dog allerede faldet med 50 % fra toppen og fortsætter med at falde ret støt. Viser dette ikke allerede, at aktørerne ikke koordinerer og ”fikser” priserne, men tværtimod konkurrerer dem nedad hele tiden?

Priserne på PVC-føringsrør er dog allerede faldet med 50 % fra toppen og fortsætter med at falde ret støt. Viser dette ikke allerede, at aktørerne ikke koordinerer og ”fikser” priserne, men tværtimod konkurrerer dem nedad hele tiden?

Denne påstand om et kartel stammer fra en short-rapport offentliggjort for en måned siden, den 25. juli, af en tilfældig privatinvestor (under brugernavnet ManBear). Deri nævnes Atkore og næsten alle andre børsnoterede aktører på PVC-rørmarkedet. Forfatteren udgav indlægget på Substack og postede det på X, men slettede sit opslag derfra meget hurtigt. Det kan stadig findes på Substack: Pipe Price Fixing - ManBearChicken's Coop

Forfatteren hævder i praksis, at de amerikanske producenter af PVC-rør opererer i et priskartel, det vil sige aftaler priser. Forfatteren begrunder påstanden primært med, at aktørerne aftaler priser via nyhedsbrevet fra den petrokemiske informationstjeneste OPIS. Og desuden med, at priserne på PVC-rør og aktørernes marginer i branchen skulle være kunstigt høje. Forfatteren har/havde naturligvis shortet aktier i branchens børsnoterede selskaber med henblik på at tjene penge.

Det er værd at kigge forfatterens præsentation igennem, men efter min mening er argumenterne ikke særlig overbevisende. Priserne falder ganske rigtigt hele tiden, men forfatteren synes at antyde, at selv her ville et for langsomt fald i priserne være tegn på et kartel. For PVC-vandrør (som Atkore ikke producerer i væsentligt omfang) har de høje priser i sig selv været meget mere træge. Også i den henseende kan man spørge, hvorfor prisdynamikken på markederne for PVC-el- og vandrør skulle være forskellig, hvis de alligevel var en del af den samme sammensværgelse, som forfatteren hævder.

Det er også en ret besynderlig påstand, at aktørerne skulle aftale priser på et semi-åbent forum som OPIS-nyhedsbrevet. Og ville udgiveren af nyhedsbrevet, OPIS, så også være med i komplottet? Præsentationen indeholder skærmbilleder fra dette nyhedsbrev. I mine øjne ligner fragmenterne en ganske almindelig diskussion om prissætning, markedsrygter om kommende samt allerede gennemførte prisændringer, og hvordan aktørerne forsøger at reagere på konkurrenternes pristiltag, som OPIS som analysetjeneste sammenfatter for sine kunder. I et i forvejen ret koncentreret marked kender aktørerne ofte allerede hinandens priser ret godt; jeg ved ikke, om de behøver at læse dem i et OPIS-nyhedsbrev.

Jeg lærte også noget nyt af den rapport. Ifølge den ejer japanske Mitsubishi Corporation den 2. og 3. største aktør på PVC-conduit-markedet (Prime og Cantex) efter Atkore. Forfatteren antyder naturligvis, at de så også er involveret i det påståede kartel.

Analytiker Dean Dray spurgte ind til den rapport allerede ved det seneste regnskabskald, efter den var blevet offentliggjort. Atkores ledelse sagde dengang, at “rapporten er grundløs i de konklusioner, den forsøger at drage”. Selvfølgelig er dette gruppesøgsmål en ny drejning, men USA er jo de kollektive søgsmåls forjættede land. I det søgsmål gentages blot påstandene fra den short-rapport, der præsenteres ikke noget nyt.

Men jeg tænker, at man kan sammenligne situationen med, hvis nogen påstod, at S- og K-gruppen solgte mad til kunstigt høje priser og derfor nød godt af atypisk store marginer for branchen. Det kan selvfølgelig være tilfældet, men så længe der ikke ligger en sammensværgelse bag, men blot et meget koncentreret marked, er der ikke tale om decideret ulovlig virksomhed.