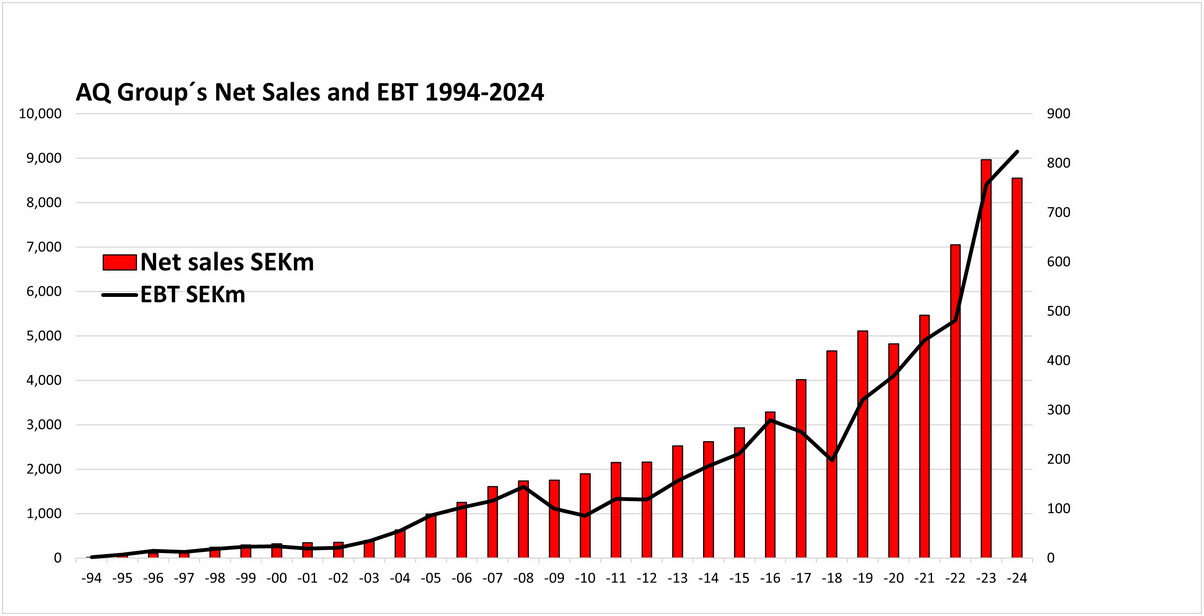

AQ Group AB er en svensk kontraktproducent, der designer, fremstiller og samler elektriske og mekaniske komponenter samt systemer til krævende industrielle kunder. Virksomheden blev grundlagt i 1994 under navnet Aros Quality Group ved at fusionere Aros Kvalitetsplast AB, ABB Industrial Systems’ transformerforretning og ABB Relays’ tilbehørsafdeling. AQ er vokset stabilt og profitabelt siden starten. AQ har produktion i 17 lande i Europa, Asien og Amerika, hvilket understøtter “near-customer”-leverancer.

Hvad laver AQ, og hvad består det af?

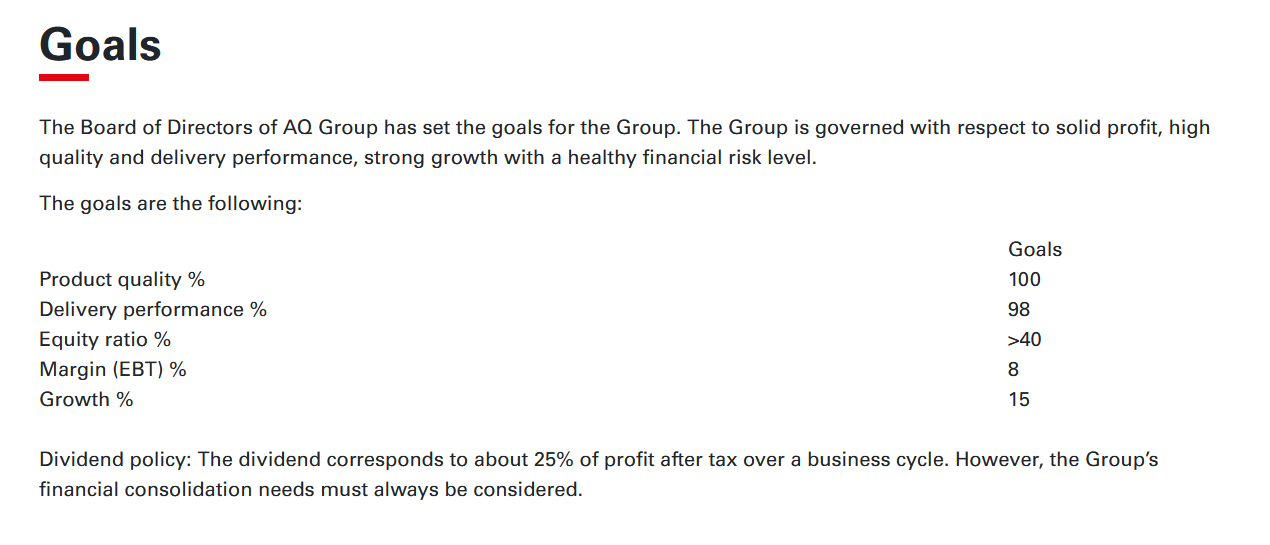

AQ har to rapporteringssegmenter:

-

System – Electric Cabinets og System Products: el-skabe, styre- og automationssystemer, komplette leverancer efter kundens specifikationer.

-

Component – Injection Molding, Inductive Components, Wiring Systems, Sheet Metal Processing (+ Special Tech & Engineering). I praksis plast- og metalkomponenter, ledningsnet og induktive komponenter.

Disse giver måske ikke nødvendigvis mening som de er, så lad os kort åbne op for et par sektioner og hvad AQ fakturerer sine kunder for: AQ er ikke en udstyrsproducent med eget brand, men fremstiller dele og helheder efter kundens specifikationer, som er nødvendige inde i industrimaskiner og -systemer.

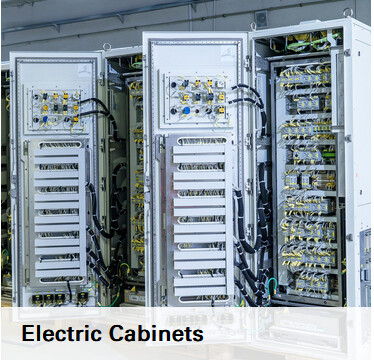

1) El-skabe og kontrolpaneler (Electric Cabinets / Systems)

Fungerer som en full-service partner inden for elektriske systemer: design, indkøb, montage, test, dokumentation og om nødvendigt installation.

Leverancerne er færdige el-skabe og kontrolpaneler samt tilhørende styre- og transmissionssystemer.

Eksempler:

• Kontrolskabe, der opfylder kravene fra fødevareindustrien

• Pengeautomater (ATM)

• Styre- og kraftudstyrsskabe til skibskraner (ship cranes)

• Kontroludstyr til automatisk godshåndtering i havne

• Styre-systemer til store motorer og generatorer

• Rammer og indmad til billet- og parkeringsautomater

• Pakkemaskiner, printere og pasautomatiseringsudstyr

AQ designer/dimensionerer, indkøber komponenter, samler, tester og dokumenterer, kunden får et “plug-and-play”-skab, der opfylder standarder (CE, UL, jernbane-/forsvarsspecifikke normer). Kvalitets- og sikkerhedsstandarderne er høje, systemerne er ofte kundens process “hjerne”.

2) Ledningssystemer (Wiring Systems)

Leverer ledningsnetsystemer (cable harnesses) og elektromekaniske moduler til krævende kunder.

• Kundebrancher: bil- og erhvervskøretøjer, jernbane, maskinindustri mv.

• Globalt fodaftryk, lokal service: design og montage på forskellige markeder tæt på kunden.

Hvorfor køber kunden disse fra AQ?

Tilpasning: designer og samler alle slags ledningsnet samt færdige elektromekaniske moduler efter kundens specifikationer.

“One-stop”: design + indkøb + montage + test → let at integrere i kundens produkter og produktion.

3) Sprøjtestøbning (Injection Molding)

AQ fremstiller og samler termoplastiske plastkomponenter til krævende industrielle kunder. Udstyret omfatter 120+ sprøjtestøbemaskiner (lukkekraft 25–1500 t), hvilket dækker fra små serier til årlige volumener på op til millioner. Materialesortimentet strækker sig fra strukturelle plasttyper (PC, PA, PBT, PC/ABS, PP, ABS, TPE, TPU, POM) til højtydende plasttyper (PES, PEI, PEEK, >200 °C holdbarhed). Derudover udfører AQ flerkomponentstøbning – op til 4 forskellige komponenter i samme emne. Kunder findes bl.a. inden for bil-, medicinal- og maskinindustrien.

4) Pladebearbejdning (Sheet Metal Processing)

Denne sektion omfatter kort sagt underleverandørfremstilling af pladedele og samlinger til industrielle kunder, fra enkeltstykker til serier.

Produktion findes bl.a. i Sverige, Estland, Finland, Bulgarien, Kina, Indien → “near customer” omkostningsoptimum.

5) Induktive komponenter (Inductive Components)

AQ designer og fremstiller transformere og induktorer til krævende industrielle applikationer: til frekvensomformere og store motorer/generatorers tilslutninger, højhastighedstog, sol- og vindkraft, skibs-/offshore- og procesautomation samt relæbeskyttelsessystemer, forsvar og luftfart. Produktudvalget omfatter bl.a. 1- og 3-fasede transformere og spoler, reaktorer, drosler, filtre, toroider samt transformere til trækkraft – også med integrerede spoler.

Resumé Q2/2025

- Omsætningen steg 4 %: 2 344 MSEK (2 254)

- Driftsresultatet (EBIT) faldt 2 %: 218 MSEK (222)

- Resultat før skat (EBT) steg 5 %: 228 MSEK (218)

- EBT-marginen var 9,7 % (9,7)

- Nettoresultatet var 189 MSEK (181)

- Pengestrøm fra driftsaktiviteter var 232 MSEK (301) – forringedes primært pga. vækst i tilgodehavender

- Resultat pr. aktie (EPS), ufortyndet: 2,06 SEK (1,97)

Forretningskommentarer:

- Organisk vækst kom fra segmenterne: tunge køretøjer, entreprenørmaskiner, elektrificering og forsvar.

- Svaghed i buskomponenter USA/Mexico.

- Efterspørgslen efter induktive komponenter forblev stærk globalt.

- Integration af virksomhedskøb (mdexx, Riedel) skred langsommere frem end forventet; –1 %-point påvirkning af koncernens margin i Q2.

- Salgsgevinst på Gävle-ejendommen på 22 MSEK forbedrede finansielle poster og løftede EBT-% med ~1 %-point i kvartalet.

AQ som investering?

Styrker: flere forretningsområder og kundesektorer → mindre afhængighed af én cyklus.

Værdi skabes gennem langvarigt kundesamarbejde, fælles udvikling, dokumentation og certificeringer gør det dyrt at skifte leverandør → lang levetid og gentagen fakturering, globalt fabriksnetværk og evne til at levere systemleverancer med højere merværdi, ikke kun enkeltdele.

Near-customer-netværk: Europa/Asien/Amerika → leveringssikkerhed og omkostningsfleksibilitet.

Mix-driver: andelen af systemleverancer (el-skabe, moduler) understøtter marginen.

Virksomheden har fremhævet operationel disciplin og cash flow, og dens resultat har de seneste år været usædvanligt stabilt trods cyklusser. En kvalitetsbevidst, cash flow-genererende industriel underleverandør.

Nøgle risici:

Cyklus: eksponering mod erhvervskøretøjer, entreprenørmaskiner og generel industri → kapacitetsudnyttelsesfølsomhed.

Kundekoncentration: ændringer hos individuelle storkunder/programmer kan svinge volumenerne.

Materialer & komponenter: metaller, plast, elektronik; forsinkelse i prisoverførsel og tilgængelighed.

Integrations- og overførselsrisici: effektivisering af virksomhedskøb og produktionsflytninger, skal lykkes uden at miste kvalitet.

Valuta & regulering: USD/EUR/SEK-udsving; ændringer i standarder og regulering inden for forsvar/jernbaneområder.

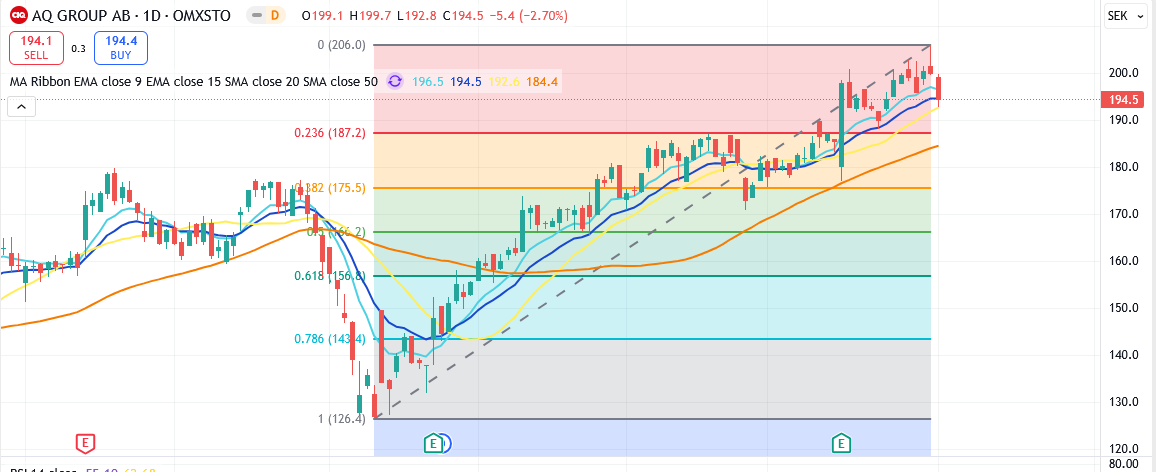

Teknisk analyse

Aktien har netop sat nye ATH-niveauer, og ud fra et teknisk analyseperspektiv er en større nedadgående korrektion meget sandsynlig. Ved at se på dagslysestagerne anser jeg det for muligt, at aktien vil søge støtte på 185-187 SEK-niveauet, men hvis det ikke holder, ser jeg det næste stærkere støtteniveau omkring 175,5 SEK.

Til sidst et par bonusoplysninger, som man kan prale med i kaffestuen på arbejdspladsen ![]()

- “Best in class” fra Siemens – to år i træk. Enhederne for induktive komponenter har modtaget Best in class-anerkendelse fra Siemens to år i træk.

- AQ købte finske Trafotek i 2019 og fik samtidig virksomhedens datterselskaber i Estland, Kina og Brasilien; købsprisen var 28 M€ (EV).

- I 2024 købte AQ Rockford, hvis rødder er i britiske luftfarts- og forsvarsforbindelser (bl.a. krævende ledningsnet). Dette gav AQ yderligere specialviden inden for forsvars- og luftfartsområdet.