Selskabets CEO og CFO deltog sidste tirsdag i Citigroups Global Industrial Tech and Mobility-konference. Den slags begivenheder er gode, fordi ledelsen har lidt mere tid og frihed til at tale end under regnskabsaflæggelser. En lydoptagelse (39:54) kan findes på Atkores hjemmeside, men er også tilgængelig med transskription i Quartr-appen.

Her er et referat af hovedpunkterne:

-

Citigroups analytiker fungerede som interviewer og spurgte først om faktorerne bag, at marginerne nu forbliver på et betydeligt højere niveau end før pandemien. CEO’en nævnte mindst fire grunde: 1) betydelig konsolidering i branchen 2) de seneste års virksomhedsopkøb har været mere rentable end selskabets basistilstand, især fiberglasrør. 3) Nye innovative produkter 4) Selskabets store nye distributionscentre.

-

Hvad betyder selskabets mantra “Én ordre, én levering, én faktura” egentlig, og hvorfor kan jeres store konkurrenter ikke gøre det samme? → El-grossisternes lokale afhentningssteder har ikke plads til at lagerføre Atkores produkter. El-grossister har investeret i flotte, store automatiserede centrallagre, men Atkores produkter passer heller ikke rigtig ind dér. Atkore varetager i praksis grossisternes opgaver gennem sine egne distributionskanaler og reducerer dermed deres fragt og lagerbeholdning, hvilket grossisterne naturligvis kan lide. Grossisternes kunder giver Atkores produkter de højeste karakterer netop på grund af den hurtigste levering. Konkurrenterne kan ikke kopiere det samme, fordi de er vertikalt integrerede omkring f.eks. metal-, kobber- eller plastprodukter, mens kun Atkore er horisontalt integreret på tværs af alle disse.

-

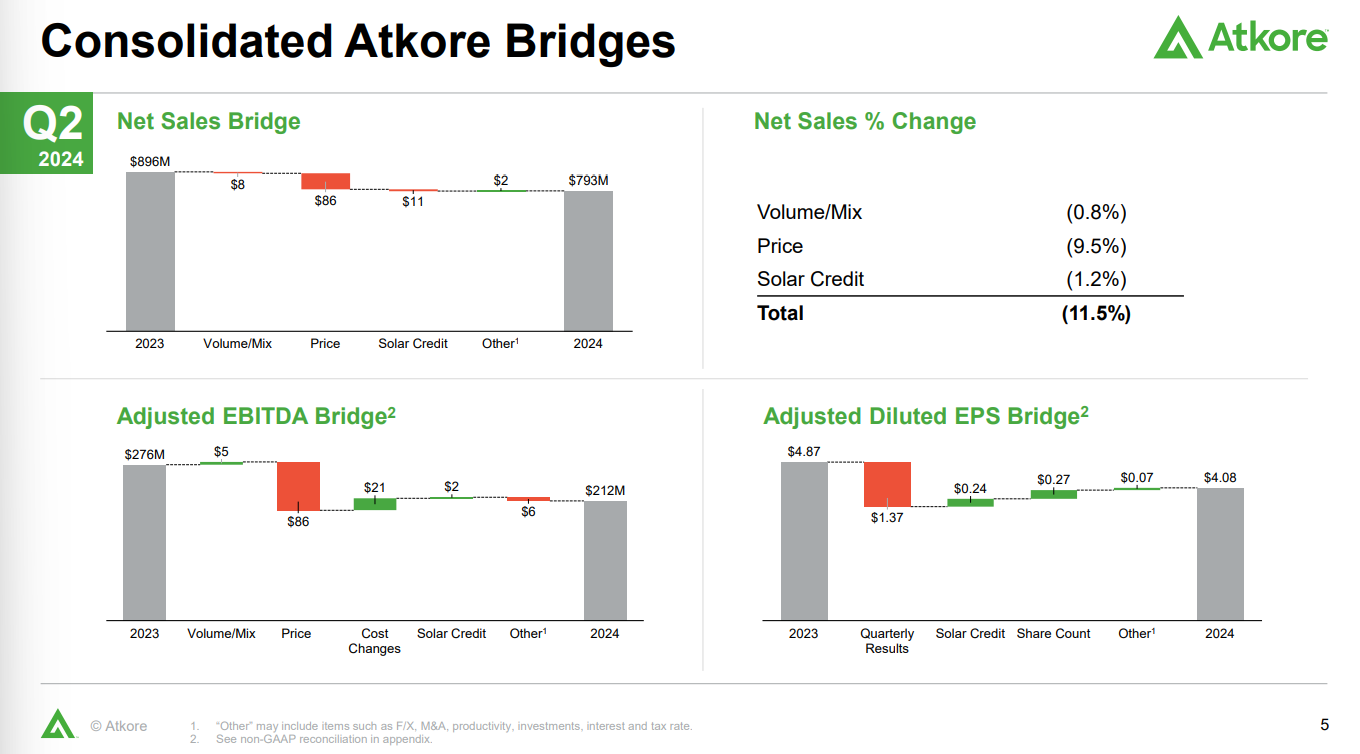

Hvordan beregnede CFO’en, at effekten af prisnormaliseringen ville være 585 millioner på EBITDA, et ret præcist tal, som hidtil er blevet realiseret ret godt? → CFO’en og hans team gennemgik alle varenumre og sammenlignede prisen med de langsigtede priser, og hvordan de har reageret i tidligere situationer, hvor priserne er blevet hævet og sænket i takt med efterspørgslen. De nåede frem til tallet ad den vej. De fastholder stadig dette skøn.

-

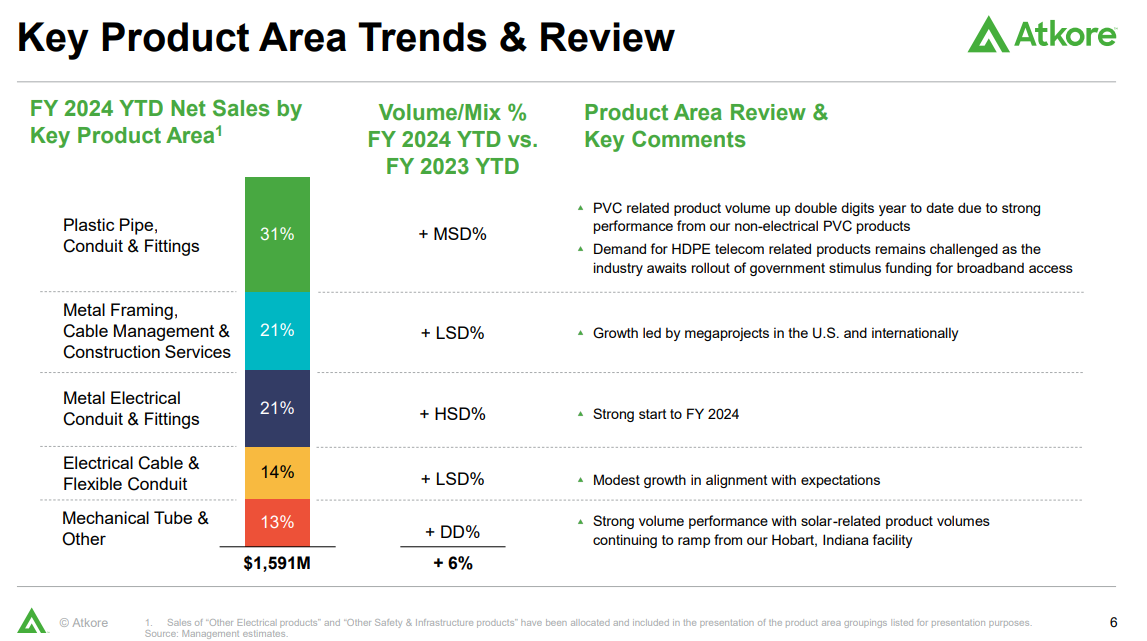

Den administrerende direktør tror ikke på, at de vil skuffe forventningerne i det igangværende kvartal heller. CEO’en siger, at den guidede EBITDA-vækst for H2 er et nemt mål; det sikres af sommerens byggesæson (+10 % salg) og de voksende volumener fra fabrikken i Indiana.

-

De nye distributionscentre i Texas og Georgia er i øjeblikket stadig kun tomme haller, men de er ved at blive fyldt op. CEO’en mener, at de er betydelige vækstmuligheder i 2025 og 2026.

-

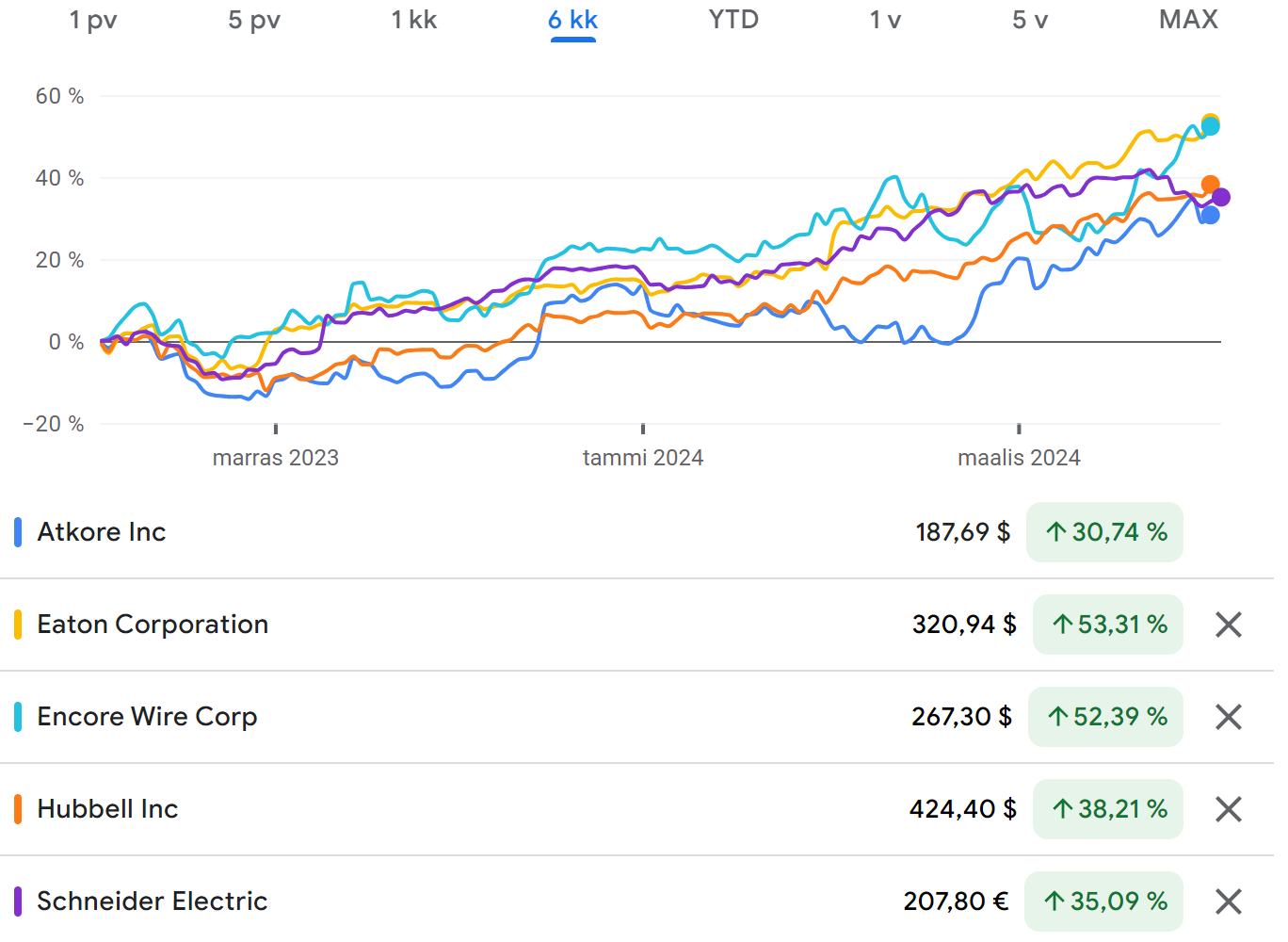

Spørgeren bemærkede, at selskabet allerede i H2 2024 er i takt med eller over målet for 2025-EPS (+18 $) og spurgte, om det kunne opdateres allerede nu her på konferencen. Eller er I bekymrede for at nå det på grund af prissætning, makroøkonomi eller noget andet? → CEO’en lo, og CFO’en svarede interessant på spørgsmålet: “Vi er faktisk ikke bekymrede for det. Vi har holdt fast i de 18 dollars, fordi vi præsenterede det for tre år siden. Vi føler, at vores værdiansættelse endnu ikke engang har nået niveauet for 18 dollars. Så hvorfor melde noget ud over det, helt ærligt. Jeg tænker, at hvis vores værdiansættelse var på et niveau, hvor en ekstra dollar faktisk ville gøre en stor forskel, ville vi måske være mere villige til at tale om detaljerne for næste år. Men lige nu føler vi ikke, at vi har behov for at gøre det.”

-

Pengestrømmen er stærk, antallet af jeres opkøb er faldet, i hvilken retning planlægger I at gå med jeres strategi for kapitalallokering? → CEO’en fortalte, at han personligt ikke var tilhænger af udbytte, men forstår at det blev indført efter ønske fra aktionærerne og for at udvide ejerkredsen. [Dette ser i sig selv ud til at have virket, da den første x-dag (eks-udbytte dato) var i går, og Atkore steg omkring 6 % på x-dagen og 4 % dagen før (udbyttefonde/ETF’er kan nu købe løs for fuld kraft?

)]

)] -

Fremover vil capex udgøre 4 % af omsætningen. Hvad angår virksomhedsopkøb, ræsonnerede CEO’en logisk: Skulle jeg købe et andet selskab eller et selskab, som jeg kender rigtig godt, og som jeg mener er undervurderet? Svaret er efter sigende nemt, og de har da også tænkt sig at foreslå bestyrelsen en udvidelse af tilbagekøbsprogrammet igen inden længe. IRR-grænsen for opkøb er blevet hævet, og deres afkast skal fremover være mindst 3-4 % over WACC, som nu er 5-6 %. Årsagen er netop den lave værdiansættelse af egne aktier og gode organiske vækstmuligheder.