Hej! Dette har jeg behandlet relativt indgående i en omfattende rapport, som jeg senest opdaterede i maj 2025. Der blev også talt om Finlands renoveringsefterslæb i den seneste interviewvideo med den administrerende direktør. Det er svært at få præcis indsigt i renoveringsefterslæbet på grund af de enkelte lejligheder, og her er man nødt til at støtte sig til selskabets valuarers vurderinger, men jeg vil forsøge at gå endnu dybere i den næste store opdatering. Jeg er enig i, at det her ville være et godt tidspunkt for selskabet at lave en mere detaljeret undersøgelse af de forhold, du nævner.

I min egen analyse har jeg vurderet den finske portfolios dagsværdi til at være under det nuværende niveau (152,8 mio. mod H2’25: 160,8 mio.) og Tallinnas til at være over (121 mio. mod 103,1 mio.). Det er let at skrive under på de negative drivere på det finske marked. Selskabets udlejningsgrader er på et godt niveau, og lejeniveauerne er rimeligt moderate. Jeg tror selv på, at dette boligsegment vil klare sig rimeligt godt i denne markedssituation. Byggeriet af lejeboliger begynder nu for alvor at aftage, da ARA-bevillingerne beskæres markant, men jeg er enig i, at de kommende år endnu ikke bliver en fest.

På lidt længere sigt er jeg ikke så negativ omkring boligmarkedet på gode lokationer, nu hvor luften for alvor er blevet lukket ud. De disponible indkomster er dog steget tydeligt i forhold til boligomkostningerne, og byggeomkostningerne forbliver høje, hvilket gør det dyrt at opføre ny boligmasse. Stigningen i indekset for disponible indkomster hjælper selvfølgelig ikke, hvis arbejdsløsheden forbliver høj. Jeg er ikke selv så pessimistisk omkring den finske økonoms fremtid, som nogle ser ud til at være, selvom jeg anerkender mange af de store problemer.

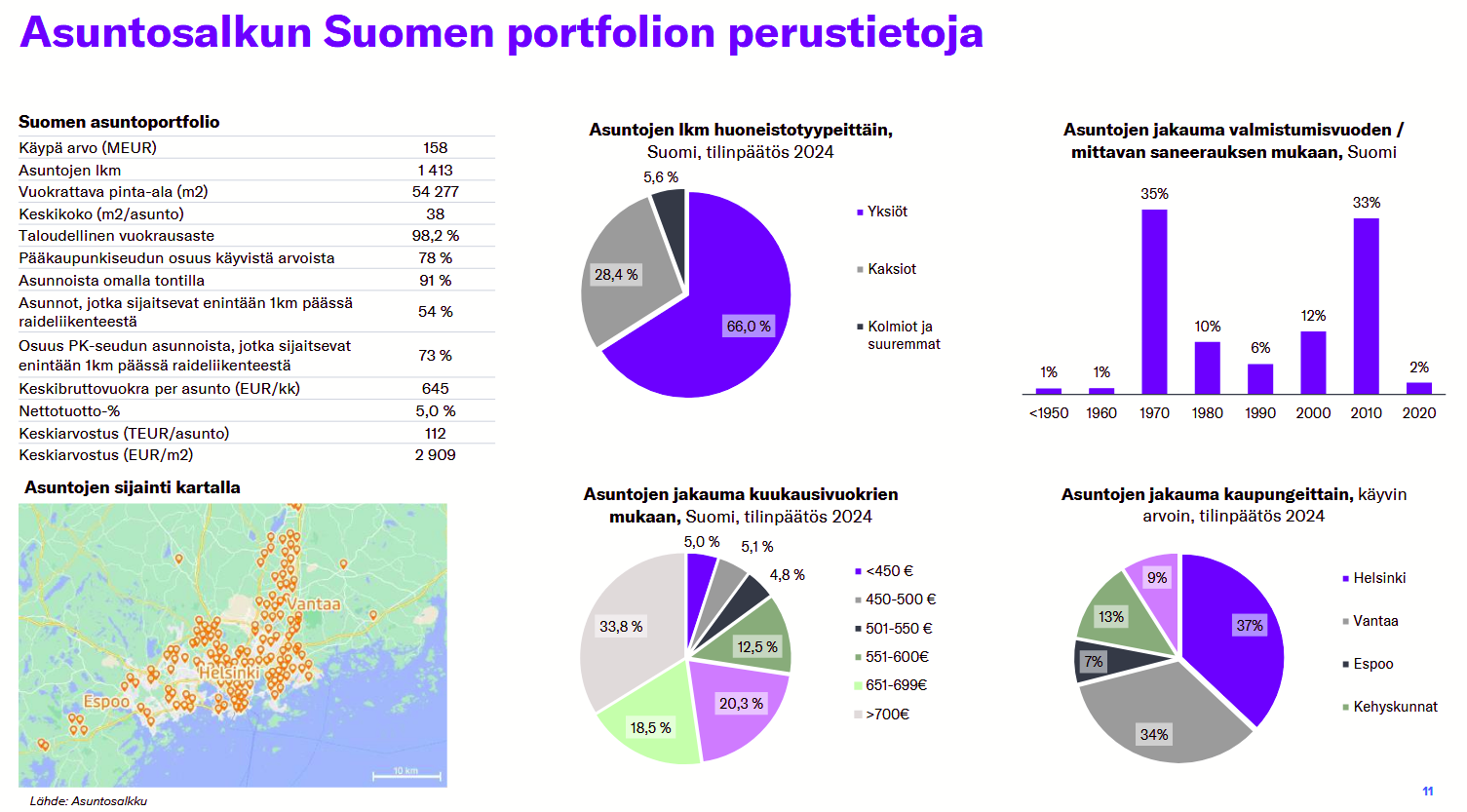

Her er de grundlæggende oplysninger om den finske portfolio.

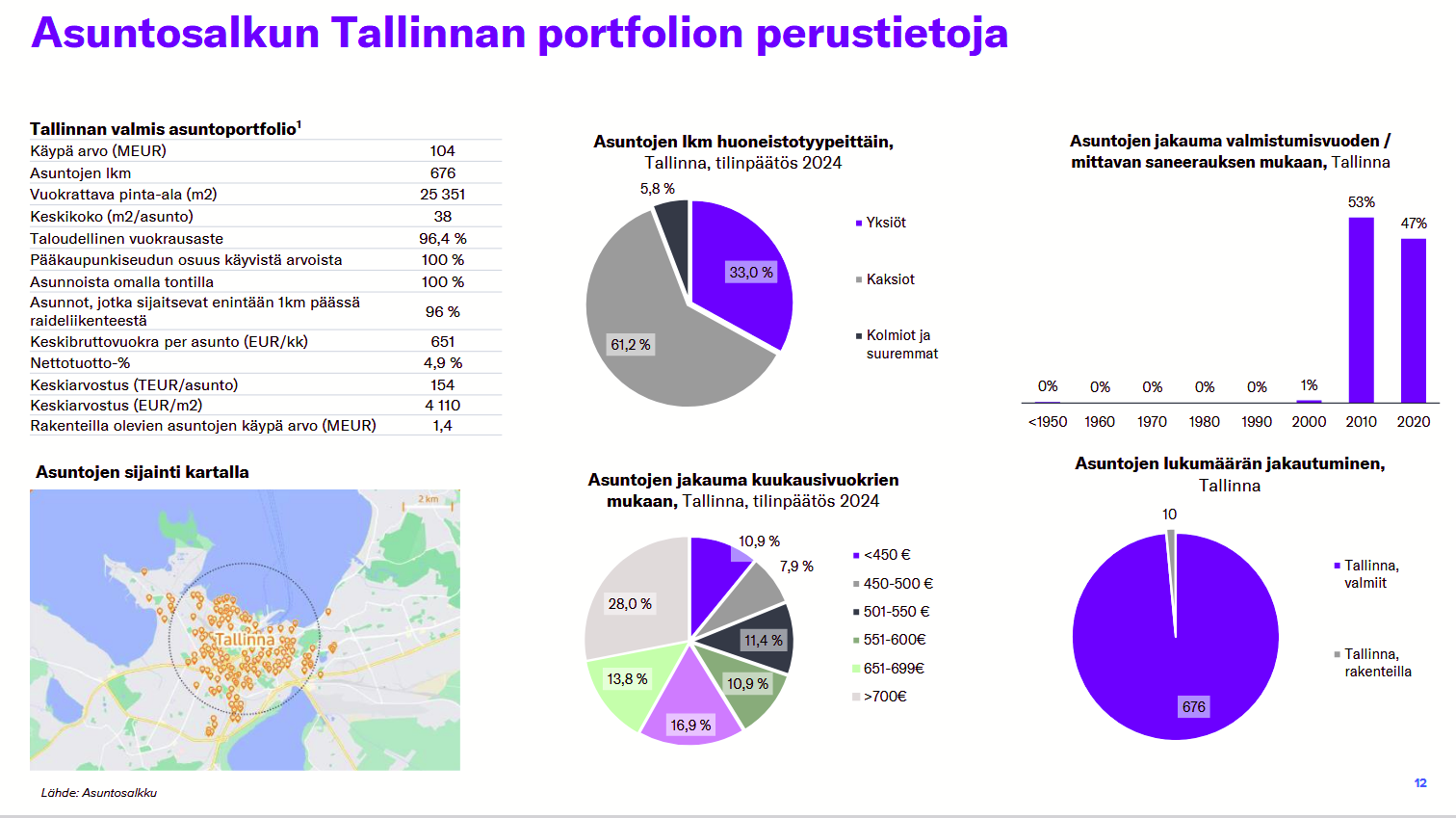

Og her er Tallinnas. I Tallinn mener jeg, at hele porteføljen er af meget høj kvalitet, selvom der selvfølgelig er forskelle. Praktisk talt alt er bygget efter 2010 og på gode lokationer.