Finlands langsigtede vækstudsigter og udvikling er som bekendt ret svage:

Samtidig stiger statens renteudgifter:

https://x.com/JanVonGerich/status/1707407357196607876?s=20

Baseret på prognoserne kan renteniveauet forventes at ligge på 2-4 % frem til 2030, hvis der ikke opstår nogen væsentlige kriser.

https://x.com/JanVonGerich/status/1670719929325170688?s=20

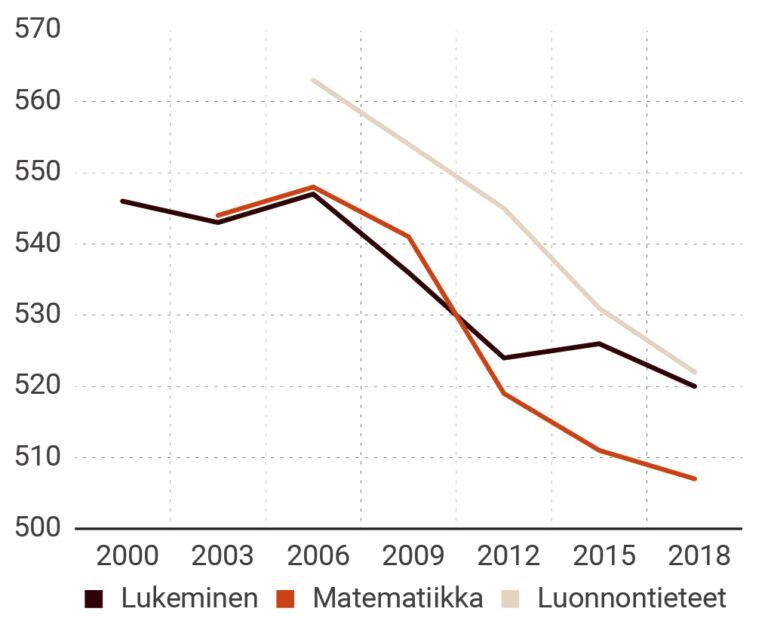

Når man samtidig følger faldet i PISA-resultaterne, ser det heller ikke særlig positivt ud der:

https://labore.fi/t&y/pisa-tulokset-hallitsevat-koulutuskeskustelua/

Hvordan hænger det så sammen med værdiansættelsen af boliger? Efter min mening hænger det i høj grad sammen. Da værdiansættelserne toppede, havde vi jo stadig nulrenter, og mængden af boligstøtte, der blev øst ud, steg år for år.

(bag betalingsmur)

Grundlaget for en bred prisstigning på boliger er naturligvis stigende disponible indkomster, en blomstrende økonomi og rentabile ligninger fra et investeringsperspektiv, hvilket opmuntrer til investering i boliger.

Som en stor risiko for boliginvesteringer ser jeg de nødvendige, betydelige nedskæringer i statens budgetter, som utvivlsomt også vil ramme boligstøtten. Med de nuværende underskud har vi simpelthen ikke råd til denne levestandard. Det er kun et spørgsmål om tid, før man ikke længere ønsker, eller i sidste ende kan, bosætte f.eks. studerende i etværelses lejligheder i hovedstaden og generelt pensionister/lavindkomstgrupper/arbejdsløse i vækstcentre med støtte fra skattemidler/lånte penge.

Ændringer i boligstøtten er naturligvis særligt komplicerede at gennemføre fornuftigt, som det blandt andet nævnes i denne artikel. Det ville være godt at foretage ændringerne gradvist, mens vejret er godt, og ikke i et for højt tempo, når pengene slipper op. Under alle omstændigheder må man formode, at ændringerne vil have væsentlig betydning for værdiansættelserne.

https://valtioneuvosto.fi/-//1271139/yleinen-asumistuki-loytyyko-leikattavaa-

For ejerboliger påvirkes ligningen i stigende grad også af segregation, som differentierer områder i et accelererende tempo. Det er kendt, at vækstcentrene vokser drevet af bl.a. studerende og indvandrere, men især til vurdering af værdiansættelsen af familieboliger efterlyser jeg statistikker over flyttemønstre for husstande i den erhvervsaktive alder, der primært betragtes som nettoskatteydere. Det er nemlig svært at vurdere, om de nuværende familieboliger i prisklassen 400-600k i hovedstadsområdet er såkaldte risikoinvesteringer i fremtiden, hvis man f.eks. ikke får bugt med segregationen, og områdets socioøkonomiske status falder, fordi man ikke kan lade børnene gå selv til skole/fritidsaktiviteter af frygt for gaderøverier, de samme risici er åbenlyse i den offentlige transport, og selv forældrene begynder at overveje det fornuftige i det hele, hvis man skal klare alle ærinder i bil, og det dertilhørende tidsforbrug og omkostninger løber løbsk.

En megatrend kunne pludselig gå hen og blive såkaldte velstillede menneskers større fællesskaber, hvor et stereotypt eksempel umiddelbart er casen Sundsberg.