Mange tak, nu forstod jeg det faktisk overordnet set. Der kom lige en meddelelse om, at arrangementerne er afsluttet. Dette var en lidt større sag, end jeg først troede.

Ikke alle opkøb lykkes. Assa foretog en nedskrivning på 2,2 mia. SEK på noget Citizen ID.

Assa Abloy har i årevis øget aktionærværdien gennem talrige mindre virksomhedsopkøb. Låseforretningen, som er baseret på lokale ”monopoler”, er vokset lønsomt. Dette har været min største enkeltinvestering, og jeg har været en tilfreds ejer. En dygtig ledelse har også nydt min tillid.

Nu er størrelsen på (og risikoen ved) opkøbene vokset. Desuden er fokuset efter min mening mindre skarpt end tidligere. Jeg frygter, at styringen af de mange opkøbte virksomheder kan blive vanskelig og medføre overraskelser for ejerne. Jeg er ikke længere lige så fortrøstningsfuld omkring selskabets succes som i de foregående 20 år. Jeg har derfor reduceret min ejerandel i løbet af de sidste to år. Det må vise sig, hvad fremtiden bringer.

De er faktisk lykkedes med at vokse i årtier med denne strategi. Jeg er enig i, at størrelsesordenen nu er større end normalt og mere kompleks. Jeg stoler stadig på, at det gode arbejde fortsætter, med en rigtig god ledelse og kloge ejere. Latour og Melker Schörling er ejere, man kan stole på. Jeg er en meget langsigtet ejer og har tilføjet en lille portion i løbet af det seneste år.

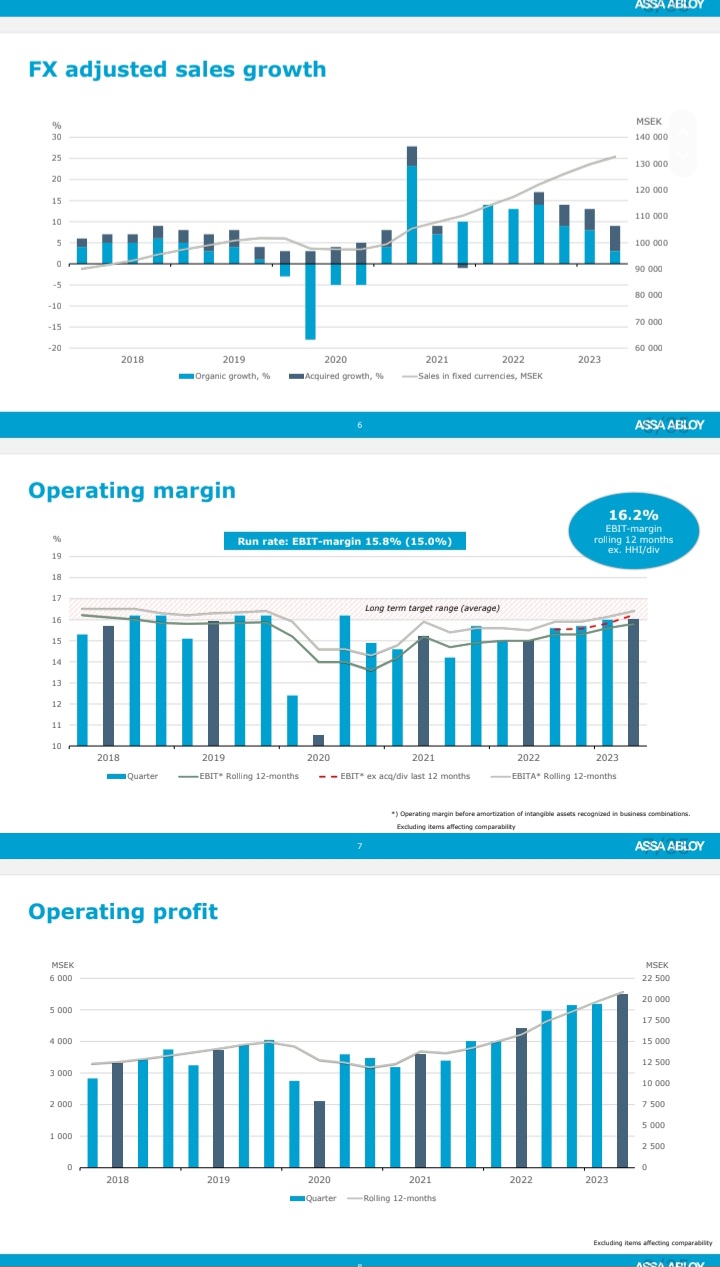

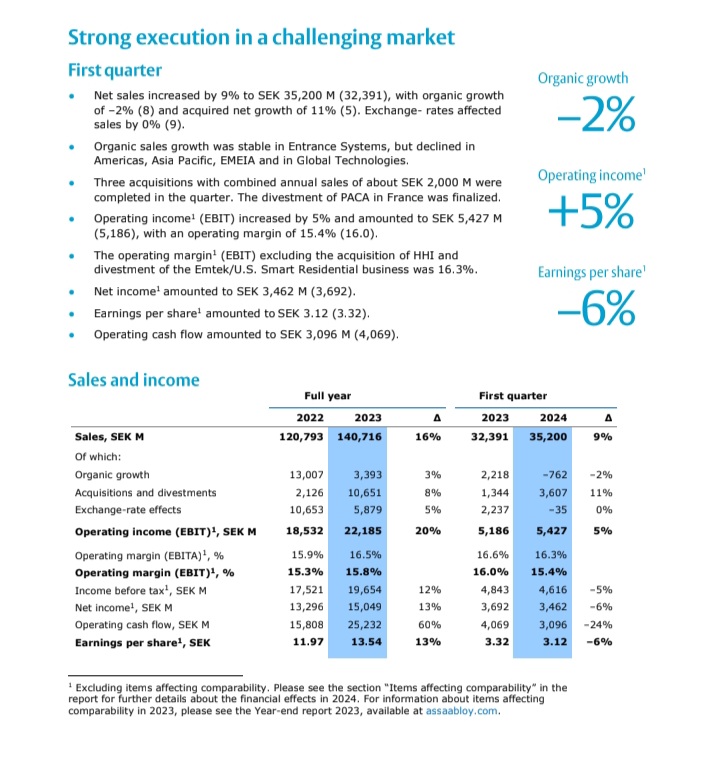

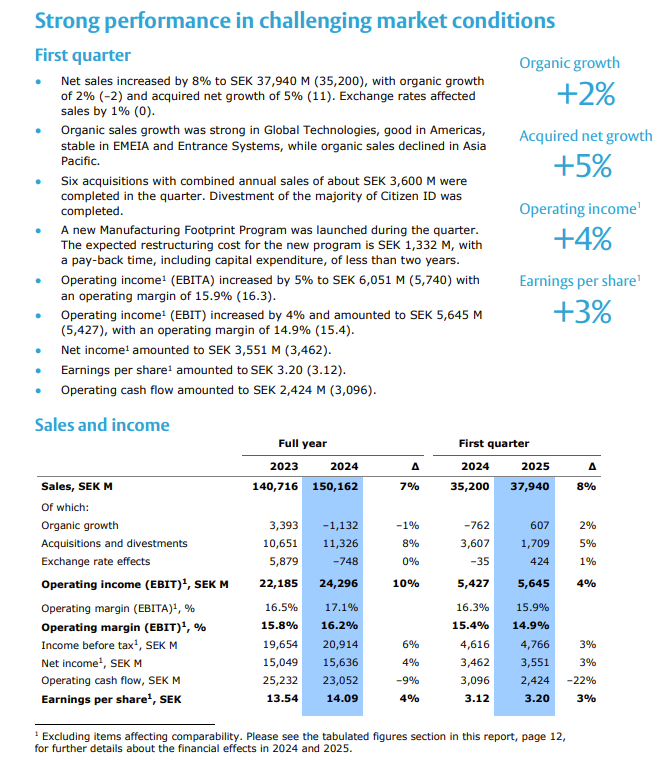

Nettoomsætningen steg med 17 % til 34.474 MSEK (29.466), med en organisk vækst på 3 % (13) og en tilkøbt nettovækst på 6 % (0). Valutakurser påvirkede salget med 8 % (12).

Meget stærk organisk salgsvækst i Global Technologies, god vækst i Americas, stabilt i Entrance Systems, mens det organiske salg faldt i Asia Pacific og EMEIA.

Opkøbet af Spectrum Brands’ Hardware and Home Improvement-division (HHI) blev gennemført i juni.

Frasalget af Emtek og Smart Residential-forretningen i USA og Canada til Fortune Brands blev gennemført i juni. Gevinsten ved frasalget, inklusive exit-omkostninger, udgjorde i alt 3.661 MSEK for kvartalet.

Nedskrivning af goodwill og andre immaterielle aktiver i Global Technologies medførte engangsomkostninger på 2.268 MSEK før skat.

Driftsresultatet1 (EBIT) steg med 25 % og udgjorde 5.500 MSEK (4.406), med en overskudsgrad på 16,0 % (15,0).

Overskudsgraden1 (EBIT) eksklusive opkøbet af HHI og frasalget af Emtek/U.S. Smart Residential var 16,7 %.

• Omsætningen steg med 16 % til 36.881 MSEK (31.820), hvoraf 1 % (14) var organisk vækst og 11 % (3) opkøbt vækst netto. Valutaeffekter påvirkede omsætningen med 4 % (16).

• En god organisk salgsvækst blev fremvist af Global Technologies og Americas, stabilt organisk salg for Entrance Systems, mens det organiske salg faldt for Asia Pacific og EMEIA.

• Ti opkøb blev indgået i kvartalet med en samlet årsomsætning på ca. 2.000 MSEK.

• EBITA-marginen var 16,7 % (16,2).

• Driftsresultatet1 (EBIT) steg med 16 % og udgjorde 5.777 MSEK (4.973), med en overskudsgrad på 15,7 % (15,6).

• Overskudsgraden1 (EBIT) eksklusive opkøbet af HHI og frasalget af Emtek/U.S. Smart Residential udgjorde rekordhøje 17,4 %.

• Nettoresultatet1 udgjorde 3.656 MSEK (3.552).

• Resultat pr. aktie1 udgjorde 3,31 SEK (3,20).

• Det operative cash flow udgjorde rekordhøje 7.177 MSEK (4.520).

Edit. Jeg ved ikke, hvad markedet forventede, men tallene var vist helt fine

-Omsætningen steg med 12 % til 36.970 MSEK (32.915), hvoraf 0 % (9) var positiv organisk vækst og 11 % (5) erhvervet vækst netto. Valutaeffekter påvirkede omsætningen med 1 % (14).

-Stærk organisk salgsvækst blev fremvist af Americas og god vækst for Entrance Systems, mens det organiske salg faldt for Asia Pacific, EMEIA og Global Technologies.

-Seks opkøb blev indgået med en samlet årsomsætning på ca. 900 MSEK.

-Driftsresultatet1 (EBIT) steg med 11 % og udgjorde 5.722 MSEK (5.152), med en overskudsgrad på 15,5 % (15,7).

-Overskudsgraden1 (EBIT) eksklusive opkøbet af HHI og frasalget af Emtek/U.S. Smart Residential udgjorde 16,8 %.

Q1-resultatet er ude, organisk vækst for første gang siden Q3 -23. Eftermarkedet (vedligeholdelse, reparation) er tilsyneladende i en vigtig rolle, når markedet ellers er trægt. Opkøb (og salg?) sænkede marginen en smule, efter sigende midlertidigt.

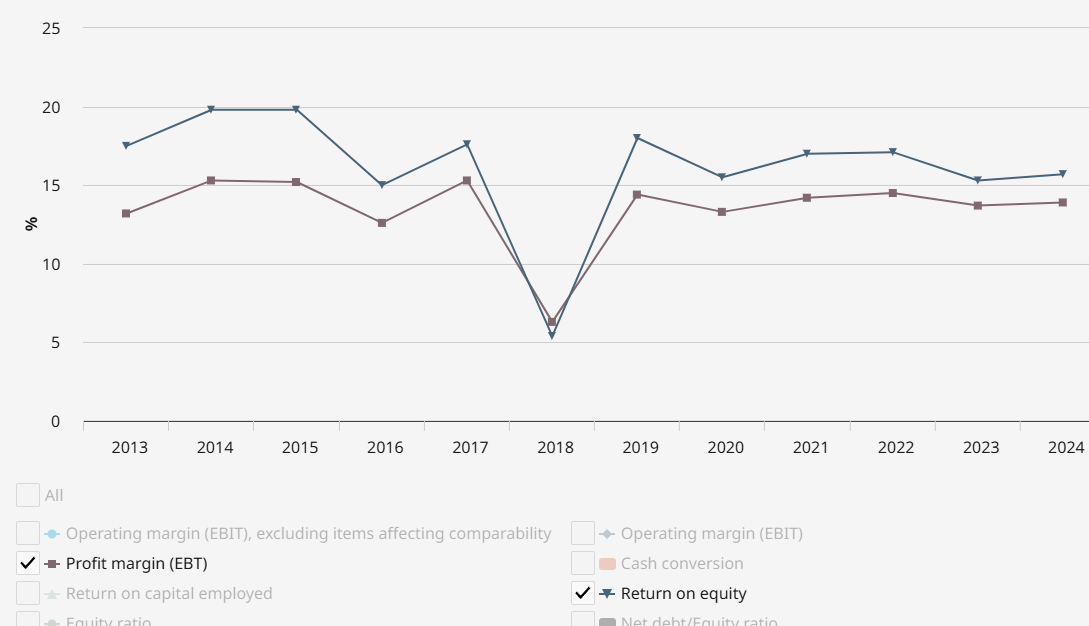

Jeg kiggede på de langsigtede tal, og rentabiliteten har været på et godt niveau, både hvad angår indtægtsstrøm og kapital. (Der er et engangsdyk i 2018, er der nogen, der husker, hvad det var?).

Jeg kiggede hurtigt på de seneste tal (2013-2024), og rentabiliteten er på et godt niveau, gældsætningen er måske lidt højere, virksomheden er vokset stille og roligt, der investeres i produktudvikling, og udbyttet har været bæredygtigt. Virksomhedsopkøb er så en risiko, hvordan de lykkes.

Jeg fik ikke hurtigt klarhed over konkurrencen, hvad de traditionelle konkurrenters rolle er, og om der på den anden side er nye aktører, der kan ryste situationen.

Jeg kan ikke rigtig sige noget klogt om værdiansættelsen, da det ikke er min styrke. Seneste nøgletal: P/E 23,5 (tot), udbytteafkast 1,7% og EV/MCap = 118%.

Det ser umiddelbart helt OK ud, jeg må dykke dybere ned i dette.

Jeg downloadede ASSA ABLOY’s samlede finansielle data for 2013-2024 for sjov for at lave et “reality check” på, hvad virksomheden har været i stand til på lang sigt. Det giver nogle retningslinjer for realismen af målene, selvom fortiden ikke er en garanti for fremtiden, men det fortæller dog noget. Jeg inkluderede også virksomhedens mål, så I kan sammenligne. De realiserede væksttal for 2013-2024, annualiseret:

Omsætning +9,9% p.a. - mål 10%

Resultat +10,5% p.a.

Aktiekurs +9,3% p.a.

Udbytte +9,9% p.a.

Altså en virksomhed, der vokser med ca. +10% på alle parametre.

Derudover skal vi nævne driftsmarginen, som i gennemsnit har været 15,7% og målet er 16-17%. Driftsmarginen har været meget stabil over årene, variationen har været minimal.

Altså meget “jordnære” mål i forhold til virksomhedens historie.

PS. Man skal give anerkendelse for at dele sådanne finansielle data, alle nøgletal og nøgleindikatorer kan downloades pænt som et Excel-regneark. Når tallene nu er der, er det unødvendigt at holde dem tilbage.

ASSA ABLOY har opkøbt Kentix GmbH (“Kentix”), en tysk designer og producent af overvågnings- og adgangskontrolprodukter til datacentre

ASSA ABLOY har opkøbt Kentix GmbH (“Kentix”), en tysk designer og producent af overvågnings- og adgangskontrolprodukter til datacentre.

“Jeg er meget glad for at byde Kentix velkommen til ASSA ABLOY. Dette opkøb leverer på vores strategi om at tilføje komplementære produkter og løsninger til vores kerneforretning,” siger Nico Delvaux, President og CEO for ASSA ABLOY.

“Jeg er begejstret for, at Kentix vil tilslutte sig EMEIA Divisionen. Deres stærke ekspertise inden for adgangskontrolprodukter til datacentre stemmer godt overens med vores vision for segmentet Digital & Access Solutions. Kentix vil udvide vores kapacitet inden for det hurtigtvoksende datacentersegment ved at levere en integreret, fremtidssikret sikkerhedsløsning, der komplementerer vores portefølje og positionerer os godt i denne kritiske vertikal. Vi byder teamet hos Kentix velkommen til ASSA ABLOY-familien,” siger Neil Vann, Executive Vice President for ASSA ABLOY og Head of EMEIA Division.

**Kentix blev etableret i 2008 og har omkring 40 ansatte. Hovedkontoret og fabrikken er placeret i Idar-Oberstein, Tyskland. **

Salg for 2024 udgjorde omkring 8 MEUR (ca. 90 MSEK) med en god EBIT-margin. Opkøbet vil være indtægtsforøgende for EPS fra starten.

ASSA ABLOY har erhvervet NSP Security (“NSP”) i Storbritannien, en virksomhed, der leverer design, fremstilling og installation af adgangskontrolløsninger, primært inden for segmentet for studieboliger.

Det er også en nyhed, og det er dejligt, hvis vi kan få gang i diskussionen her!

Størrelsen på opkøbet er ret lille: NSP’s omsætning er godt 9 mio. euro i 2024.

Det er dog i tråd med strategien; ASSA’s mål er at vokse 5 % årligt gennem M&A + organisk.

2025-resultatet kommer i overmorgen torsdag, er der overraskelser i vente?