Hvorfor har Inderes i øvrigt en P/B på 1 og OP 1,4? En ret stor forskel.

Godt spørgsmål. Kunne det mon handle om hybridlån? @Kasper_Mellas ?

1 Synes om

Sikkert ingen, der er interesseret i dette, men jeg lægger det op alligevel. OK resultat.

12 Synes om

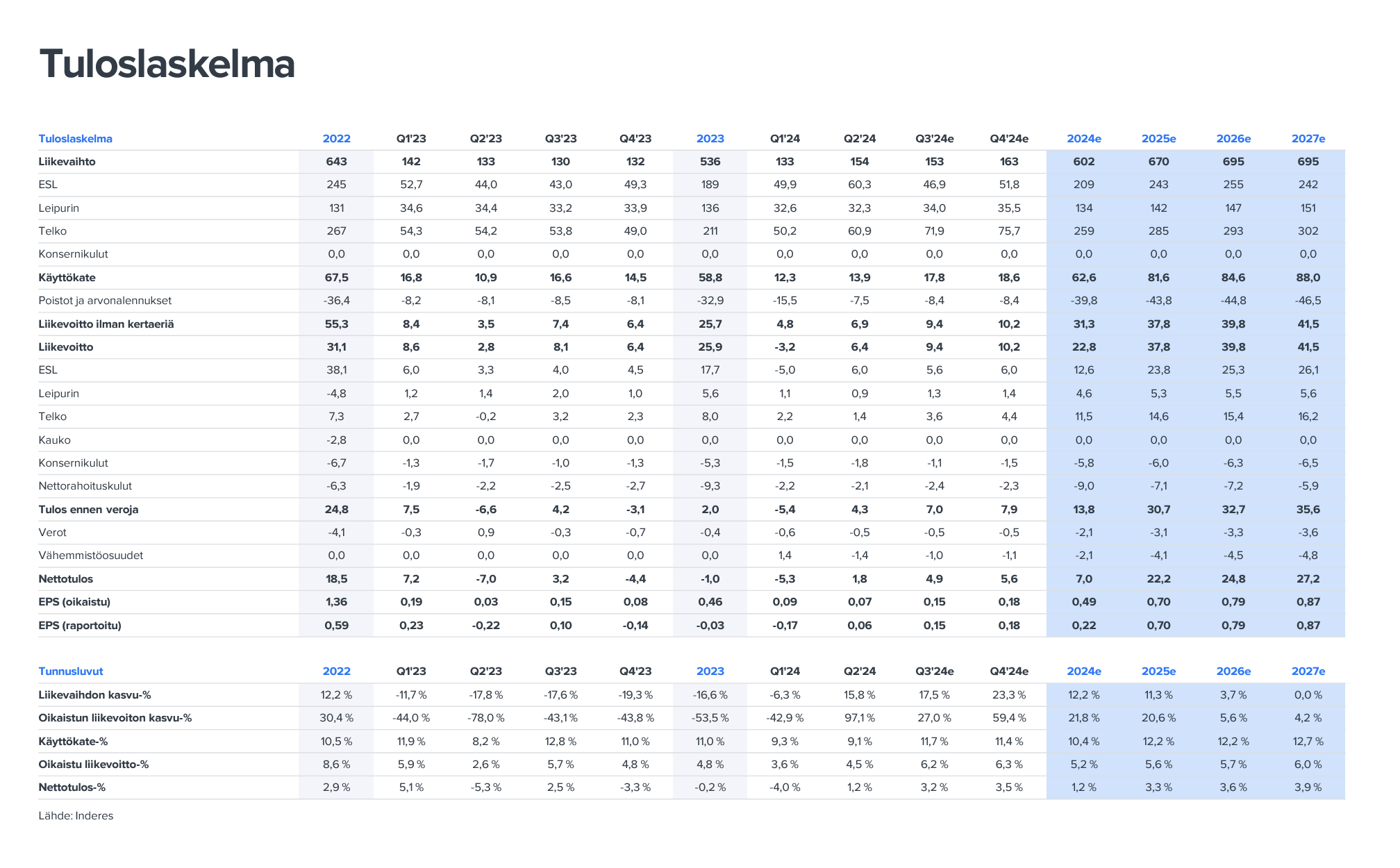

Her er Kassus hurtige kommentarer til resultatet. ![]()

Aspo offentliggjorde her til morgen et Q2-resultat i tråd med vores forventninger. ESL’s resultatudvikling var bedre end vores forventninger, mens Telkos lønsomhed lå under prognoserne. Som ventet fastholdt Aspo sin resultatvejledning (guidance), selvom selskabet ikke længere forventer, at en forbedring af markedssituationen vil yde væsentlig støtte i resten af året. Den forventede resultatforbedring for resten af året hviler således på ny skibskapacitet, gennemførte opkøb samt effektiviseringstiltag. Aspos resultatinformation kan følges fra kl. 10.30 på InderesTV.

4 Synes om

Resultatet og især resultatmålet for 2024 på 32 mio. € ser godt ud, selvom en nedskrivning på 7,8 millioner fra handlen med et Supramax-skib tyder på, at skibenes bogførte værdier måske har været lidt ved siden af. Generelt er tilgangen ambitiøs; omsætningsmålet på en milliard i 2028 lyder ret vildt. Den finansielle stilling er god, da en virksomhed af denne størrelse har lidt over 100 millioner i gæld, og renterne er på omkring 5 millioner.

Jeg har tillid til casen, jeg køber lidt mere.

6 Synes om

Fra Kasper er der kommet en ny selskabsrapport om Aspo. ![]()

Aspo offentliggjorde et Q2-resultat stort set i tråd med vores forventninger, da selskabets resultat steg markant fra en svag sammenligningsperiode. Blandt segmenterne overraskede ESL’s indtjeningsevne positivt, mens Telkos lønsomhed blev lavere end vores prognoser på grund af engangsposter. Især ESL’s stærke udvikling førte også til en stigning i vores indtjeningsprognoser for de kommende år. Aktiens værdiansættelse indbyder dog endnu ikke til risikovillighed, hvorfor vi gentager vores reducer-anbefaling med en målkurs på 6,5 euro (tidligere 6,0 €).

Uddrag fra rapporten:

Selvom vi anser selskabets muligheder for at nå sin guidance som værende rimelige på grund af de ovennævnte faktorer, må markedssituationen under ingen omstændigheder forværres væsentligt. Risikoen for en nedjustering (profit warning) eksisterer således stadig, selvom vi indtil videre ikke antager dette i vores egne prognoser. Vores egen prognose forventer en sammenlignelig EBITA på 33,1 MEUR for indeværende år.

4 Synes om

Her er Nordeas tanker om Aspo:

Aspo: Clean EPS tæt på konsensus i Q2, guidance for hele året 2024 uændret

“Aspo fokuserer på værdiskabelse gennem flere frasalg og opkøb, hvilket vi mener er den rigtige strategi. Flere ændringer i koncernstrukturen øger dog kompleksiteten og kan mindske sigtbarheden.”

3 Synes om

Nordeas opdaterede tanker:

Aspo: Strategieksekvering er nøglen på mellemlangt sigt

"Den nye strategi har ført til mange ændringer i koncernstrukturen og også i rapporteringen. Den øgede kompleksitet kan endda reducere sigtbarheden og sænke de accepterede værdiansættelsesmultipler, men aktiekursen har et betydeligt potentiale på oversiden, hvis strategieksekveringen lykkes. Vores nuværende estimater peger på et fair value-interval på EUR 7,3-8,9 pr. aktie, baseret på en ligelig vægtning af vores DCF-, P/E- og SOTP-værdiansættelser.

Selskabets mål er at maksimere aktionærværdien ved at strømline balancen og optimere investeringerne samt via yderligere opkøb og frasalg. Aspos ambition er at øge EBITA med ~130 % inden 2028 sammenlignet med 2024, hvorfor den nuværende værdiansættelse ikke ser synderligt udfordrende ud, hvis strategieksekveringen lykkes."

6 Synes om

Her er Evlis tanker om Aspos resultat:

Aspo: Q2-tal meget tæt på estimaterne

“Aspos Q2-resultater var for det meste som forventet, da ESL’s lønsomhed overgik estimaterne, mens Telko skuffede en smule. Det sammenlignelige EBITA på 7,4 mio. EUR landede således tæt på estimaterne.”

4 Synes om

Evlis opdaterede tanker:

Aspo: Indtjeningen trender opad

Vi forventer fortsat, at Aspos EBITA for regnskabsåret '25 vil stige med omkring 15 mio. EUR år-til-år, hvoraf mere end halvdelen vil skyldes Telko, da selskabet har opkøbt ca. 7,5 mio. EUR i EBIT i år (og øget omsætningen med 40 %). ESL bør ikke have svært ved at øge sin EBITA med omkring 4-5 mio. EUR til den tid, da de vil have modtaget yderligere et par grønne kystskibe (green coasters), mens markedet kan have forbedret sig en smule mere. Aspo værdisættes til ca. 7x EV/EBIT baseret på vores estimater for regnskabsåret '25, hvilket vi anser for at være et ret lavt niveau. Vi fastholder vores kursmål (TP) på 7,0 EUR og vores købsanbefaling (BUY rating).

4 Synes om

Påmindelse! Rolf kommer til ROAST på fredag ![]() !

!

Spørgsmål kan f.eks. skrives i denne tråd, husk at pinge mig, så jeg er sikker på at se dem. Jeg gennemgår altid diskussionerne som forberedelse til ROAST.

6 Synes om

Hej Verneri, et spørgsmål til Rolf. Hvorfor er planen at kalde Aspo Infra for netop Infra og ikke ESL? Aspo Infra lyder som om, det i fremtiden kunne indeholde andre selskaber end ESL? Kunne Rolf uddybe dette lidt?

8 Synes om

Jeg har ikke ligefrem fundet på disse selv, de er baseret på et indlæg fra en herre. ![]()

1. Hvordan ser I på Aspos gældsstrategi, og hvordan ser I dens indvirkning på selskabets langsigtede bæredygtighed, især når man tager højde for ESL’s kapitalintensive karakter?

2. Hvordan ser du hybridlånets rolle i Aspos finansieringsstrategi, især når medlemmer af bestyrelsen og ledelsen selv har investeret i det? Er dette efter din mening fornuftig risikostyring eller et skjult udbytte, som nogle måske ville tolke det?

5 Synes om

Aspos ROAST er flyttet til næste tirsdag! ![]()

7 Synes om

Den sidste mohikaner, eller rettere konglomerat – er det meningen at fortsætte som sådan? Hvorfor? Eller ville en opsplitning på et tidspunkt give mening?

![]() +

+ ![]() +

+ ![]()

1 Synes om

Tak for spørgsmålene og for at se med på ROAST ![]() .

.

Tiden vil vise, hvordan Aspo bevæger sig mod en omsætning på en milliard og en justeret overskudsgrad på 8 %. I Kaspers prognoser for 2027e er niveauet 700 MEUR, og driftsresultatet er blot på lidt over 40 MEUR, hvilket henviser til et marginniveau på ca. 6 %. Ligeledes forventes afkastet af den investerede kapital ifølge vores prognoser at ligge på 10-11 %. Aspos vækst skaber altså værdi, da det overstiger afkastkravet på 9 % en smule. Hvis man lykkes med kapitalallokering og effektivitet, skulle man tro, at aktien nærmest er til den billige side.

12 Synes om

Administrerende direktør Rolf Jansson optræder i udsendelsen Børsinvestorens uge i dag fra kl. 12.40! Du kan stille ham spørgsmål ved at bruge udsendelsens kommentarfelt her: Pörssisijoittajan viikko | Teollisuus & Konepajat 13.9.2024 - Inderes ![]() Præsentationen inklusiv Q&A-sessionen kan også ses efterfølgende som optagelse!

Præsentationen inklusiv Q&A-sessionen kan også ses efterfølgende som optagelse! ![]()

3 Synes om

Her er et direkte link til Janssons præsentation af Aspo som investering. ![]()

4 Synes om

En lille meddelelse om Metsä Group-samarbejdet vedrørende de nye skibe. Der er dog også et lignende samarbejde med Navalis Shipping. Søfragt til træanskaffelse gennemføres med langsigtede forpligtelser over for operatørerne (90 % af Metsä Groups søfragt til træanskaffelse er bundet).

Navalis ser ud til at have 3 lignende miljøvenlige skibe (færdiggjort i 2024), og et fjerde er stadig på vej. Tilsvarende opererer to ESL-skibe i øjeblikket, det tredje ankommer til Loviisa i næste uge, og det fjerde blev leveret til ESL i september. Det er tydeligt, at der er flere aktører i trafikken med de samme løfter for fremtiden.

1 Synes om

Ny person fundet til corporate development-rollen. Interessant baggrund, og i den henseende må man formode, at vedkommende har de rette kompetencer.

1 Synes om