Asmodee brädspelsimperium - från Catan till Pokémonkort

[https://corporate.asmodee.com/]

På Stockholms Nasdaq-börs med tickern ASMDEE-B bland large cap-bolagen.

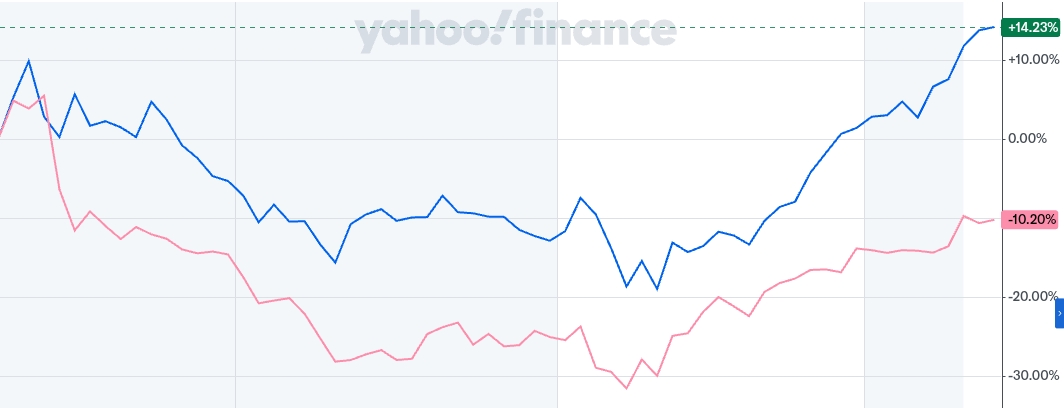

Brädspelsbolaget Asmodee har äntligen knoppats av från sitt moderbolag Embracer.

Bakgrund under Embracers ägande

Innan noteringen på Stockholmsbörsen har Asmodee en 30-årig historia av privat ägande, varav den senaste ägaren har varit Embracer. Under Embracers ägande har Asmodee vuxit och genererat stabilt kassaflöde. Under den större omstruktureringen var Asmodee en enhet där inga nedskärningar eller studionedläggningar gjordes.

Det huvudsakliga syftet med Asmodees avknoppning från Embracer kan grovt sett anses vara att det tog med sig Embracers stora skulder. En sådan gam-stil skulle annars passa bilden, men Asmodees start ville man genuint stärka, då Embracer fick extra kassa i samband med Easybrain-affären och gav pengar till Asmodee i samband med avknoppningen.

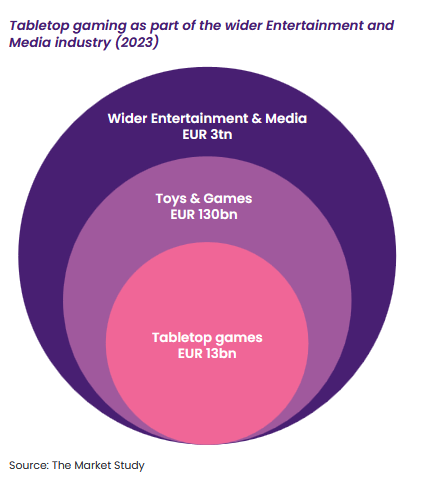

Asmodee har vuxit till en av världens största utgivare och distributörer av brädspel och kortspel. Dess spelbibliotek inkluderar jättehits som Catan, Ticket to Ride, Dobble, samt ett brett utbud av tredjepartsspel. Många vet dock inte att Asmodee också är en av de största distributörerna av Pokémon-kort i Europa.

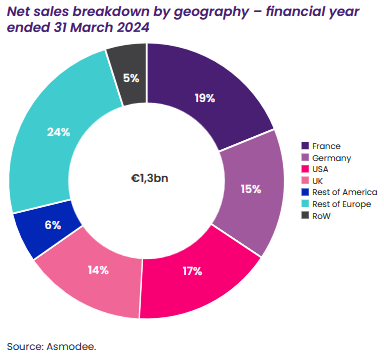

Även om företaget är noterat i Sverige och huvudägaren är Lars Wingefors, så finns Asmodees rötter i Frankrike. Dessutom kommer det operativa huvudkontoret också att vara där.

Styrelse (2024/2025)

Asmodees VD Thomas Koeglers syn på Asmodee är uppmuntrande: ”Asmodee, som varit privatägt, har hanterat större hävstänger (skuldbördor) i sin historia och vuxit.”

Lars Wingefors (Chair of the Board)

Kicki Wallje-Lund (Deputy Chair)

Stéphane Carville (former Asmodee CEO)

Marc Nunes (Asmodee founder and former COO)

Jacob Jonmyren (Embracer board member)

Linda Höljö (COO and CFO of Pophouse Entertainment Group)

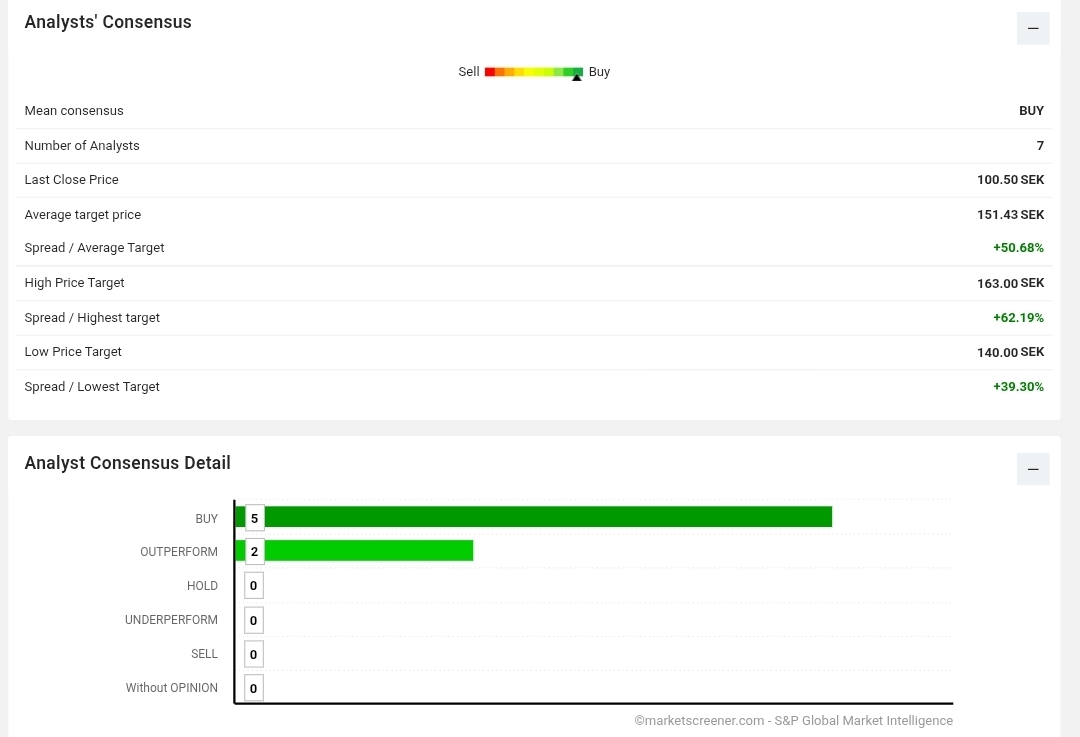

Obligationer och kreditvärderares syn, samt konkurrenter

Asmodees obligationer såldes snabbt och dessa har bedömts av Fitch (B+ positive), Moody’s (B2 positive) och S&P (B Positive) till kategorin highly speculative. Av dessa finns Fitchs rating som en öppen rapport, vilken identifierar de problem som skiljer Asmodee från dess konkurrenter (Mattel, Hasbro). Konkurrenterna har fått investment grade-status för sina kreditbetyg, vilket förklarar deras värderingsnivåer.

[https://www.fitchratings.com/entity/asmodee-group-ab-97674454#ratings]

Rapporten innehåller också en bra företagspresentation ur Fitchs perspektiv.

Baserat på Fitchs rapport förväntas Asmodee utföra en del av sina skuldbetalningar och kreditbetygen kommer att stiga. Den största frågan är om Asmodee lyckas bygga sin egen portfölj tillräckligt stark för att minska det möjliga beroendet (av Pokémon-kort). I så fall skulle Asmodee, åtminstone enligt Fitch, sträva efter konkurrenternas Investment grade skuldbetyg.

Annan spekulation…

Starten är bra, då Embracer faktiskt skjuter till pengar i denna Spin-off.

Brädspel byts generellt inte ut lika snabbt på topplistorna som de heta PC-/konsolmarknaderna, utan förändringarna är långsammare. En trend inom brädspel är att flera nu inkluderar solospel, och med smartphones introduceras även digitala inslag.

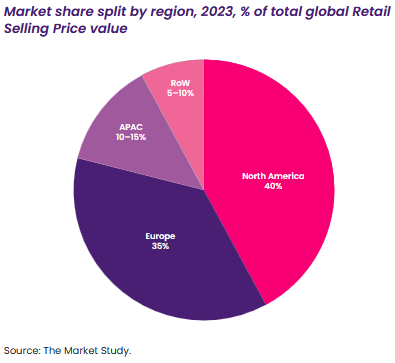

Dessutom är Asmodee betydelsefullt, inte bara som utvecklare utan också som distributör för tredjepartsföretag, där det är störst i Europa.

Ytterligare ett par länkar.

[Tabletop Gaming Market will grow at a CAGR of 12.20% from 2024 to 2031.] Om tillväxtutsikterna för brädspelsföretag.

[Browse Board Games | BoardGameGeek] Här är några rankinglistor över brädspel.

Intressanta frågor kvarstår…

- Kan Asmodee balansera sitt beroende av Pokémon-kort?

- Kan de utmana Mattel och Hasbro på marknaden?

- Är Asmodee en intressant aktie och hur kan värdet utvecklas?