Jeg har undersøgt lidt konkret, hvad værdiselskaberne specifikt er. Hvis man rent mekanisk leder efter værdiinvesteringer på Helsinki Børsen, så har jeg set, at af de selskaber, som Inderes følger, er de billigste værdiselskaber målt på P/B-forholdet* følgende:

Outokumpu

Citycon

Piippo

Ovaro

Tallink

Apetit

SRV

Finnair

Ilkka

Lehto

Stockmann er sandsynligvis det billigste værdiselskab, men Inderes følger det ikke længere, så det er ikke på listen.

*Jeg har udeladt negative specialtilfælde (2 stk.) herfra

Sjovt nok, hvis jeg blev spurgt udelukkende baseret på navnet, ville jeg måske kun tænke på SRV som en værdivirksomhed Men en værdivirksomhed betyder selvfølgelig ikke direkte, hvad jeg selv tænker: stabil vækst år efter år.

I den henseende ville jeg selv tænke på en værdivirksomhed ud fra to perspektiver: enten stabil vækst mod højder (Qt, Revenio, Remedy) eller en “too-big-to-fail”-mentalitet (Sampo, Kone, Elisa).

Det vildledende ved udtrykket “value company” (arvoyhtiö) er netop ordet “value” (arvo), som var lidt klodset valgt af akademikere, da ordet “value” normalt har en positiv konnotation. Men de value-selskaber, som den akademiske verden refererer til, er typisk de svageste på børsen (der er ofte en god grund til et lavt P/B-forhold). Især “deep value” er ret dårligt

Da Buffett købte sine Apple-aktier, var P/E-forholdet nok kun omkring en tredjedel af, hvad det er i dag. Apple blev faktisk ikke anerkendt for særlig store multiplikatorer før de seneste år. Faktisk plejede det at være omkring 13-14 før 2019.

Hvis vi tænker på værdiinvestering fra Grahams et al. synspunkt, har det i praksis betydet at bestemme virksomhedens nuværende værdi meget simpelt og derefter identificere undervurderede objekter.

Efter min mening er vi også her gået væk fra blot P/B-magi, som måske virkede dengang, men vi holder stadig fast i en form for DCF-model. Jeg har altid været fan af Aswath Damodarans tilgang til værdiansættelse, selvom han lægger vægt på stærke narrativer. Mit eget synspunkt er, at værdiinvestering primært retter sig mod virksomheder i mellemalderen med et relativt lavt risikoniveau baseret på fundamental analyse. F.eks. er alle virksomhederne på Buffet-listen sådanne, også Apple i dag. Apple af den grund, at den har stabiliseret de frie pengestrømme, og dens potentiale for værdis tilbagebetaling er ret stabilt.

QT og Revenio er derimod risikoklassificeret på en måde, så de efter min mening ikke er værdiinvesteringer.

Jeg repræsenterer nok den forkerte tankegang, men Arvo rammer kun en af disse virksomheder på min radar (Citycon). Hvis jeg strækker vurderingen lidt, så Outokumpu.

Der skal være mere end bare billige multipler. I går købte jeg Tokmanni for 13€. Det er en værdivirksomhed, der stadig er moderat prissat, og fremtidsudsigterne er meget lyse

Det er rigtigt, og det er sandsynligvis klogt. Jeg ville ikke selv begynde at investere på en mekanisk måde, selvom dets funktionalitet er akademisk bevist, psyken ville ikke holde til det Nå, spøg til side:

Min pointe her er, at value-investeringers overafkast på meget lang sigt traditionelt er bevist for selskaber med en lav P/B-værdi, så hvis man vil udnytte akademisk forskning, er det vigtigt at forstå, hvad value betyder. Jeg ved det ikke, der er sikkert blevet udført akademisk forskning for andre mål også, om der findes et overafkast gennem lav P/E eller en kombination. Hvis man begynder at lave mere subjektiv value-investering, forsvinder det akademiske grundlag, fordi der er for mange subjektive modeller til, at de kan undersøges over lange tidsserier (eller man kan selvfølgelig, men det bliver svært).

Har nogen overvejet, hvordan den nuværende optimering af balancer* påvirker den “magiske” P/B = 1-grænse?

For det andet producerer færre og færre virksomheder noget fysisk produkt, men nye virksomheder opererer i stigende grad inden for data, databehandling og -analyse samt datasalg? Forretningen kræver altså slet ikke så meget kapital, som f.eks. et autoværksted, et bageri osv.

*) Med balanceoptimering mener jeg trenden, hvor virksomheder forsøger at flytte investeringer fra balancen til pengestrømmen. I dag kan virksomheder lease eller leje næsten alt. Lokaler, laptops, biler, rengøring, IT-infrastruktur osv. betales alt sammen med pæne månedlige regninger i stedet for, at virksomheden køber dem og oppuster sin balance. F.eks. lejer/køber YIT byggepladskontorer/-kontorer, trafikarrangementer, laptops og printere osv. I stigende grad kommer medarbejderne også fra partnernetværket, og YIT har kun ledelses- og overvågningsopgaver. Dette burde føre til højere P/B-tal, fordi inaktive, men nødvendige, aktiver fjernes fra balancen.

Jeg har altid undret mig over, hvordan værdiinvestering ofte reduceres til kun at se på P/B-forholdet. Dog definerede fx den klassiske bog om værdiinvestering, Intelligent Investor, så vidt jeg husker, det sådan, at en value company er en virksomhed, som Mr. Market er villig til at sælge dig billigere, end virksomhedens indre værdi. Altså, bredt fortolket, ville enhver aktie, der handler betydeligt under dens fair værdi, være en værdiinvestering.

Den sværere opgave er naturligvis at bestemme den fair værdi. P/B < 1 er selvfølgelig et klassisk “value play”, men kun ét eksempel på en værdiinvestering. Ideen er jo, at balanceværdien realistisk afspejler virksomhedens faste aktivers værdi, og hvis forholdet er godt under 1, kunne virksomheden likvidere sig selv til en bedre pris, end hvad dens markedsværdi er. Denne logik gælder selvfølgelig ikke uden for kapitalintensive brancher, som f.eks. IT, hvor balancen primært består af bærbare computere og kontorborde, og den reelle værdi skabes af immaterielle aktiver.

En klassisk value investor afhænder sin ejerandel, når kursen er korrigeret til et “korrekt” niveau og går videre til den næste investering. Buffett derimod beholder aktier i lange perioder (selv årtier), selvom deres værdiansættelsesniveauer stiger.

Buffett købte Apple, da dets P/E var under 20, men P/B var allerede dengang meget høj. Coca-Cola blev på købstidspunktet i 1988 værdiansat til et P/E på 15, hvilket var et rimeligt prissat kvalitetsselskab på det tidspunkt, men ikke superbilligt. Buffett betalte under to milliarder for Coca-Cola-aktierne, og nu er aktiernes værdi 19 milliarder + udbytte på over 7 milliarder.

Buffetts “value-investering” handler mere om at satse på kvalitet: “It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price.”

Er det et absolut krav, at P/B-forholdet for en value-aktie skal være så lavt som muligt, og at selskabet helst er en large cap?

I de seneste år (før corona) har aktier som Harvia @6€, Kamux @5€, Titanium @7€, Viafin @9€ været value-aktier for mig, og de har også klaret sig godt. Jeg tror, jeg tænker på value-investering med løsere kriterier end en klassisk value-investor. Jeg føler ikke, at investering baseret på value-kriterier ikke har fungeret i de seneste år.

Under corona-dykket var der masser af aktier tilgængelige selv for value-investoren, herunder store virksomheder. En aktievælger, der leder efter værdi, behøver ikke at nøjes med dårlige afkast, eller hvad synes I?

Selvfølgelig, hvis porteføljen har inkluderet aktier som Qt, Remedy og Tesla, har man sandsynligvis opnået et endnu bedre afkast. Men kan denne type portefølje virkelig være en sammenligningsportefølje, som man sammenligner med, og ikke et indeks?

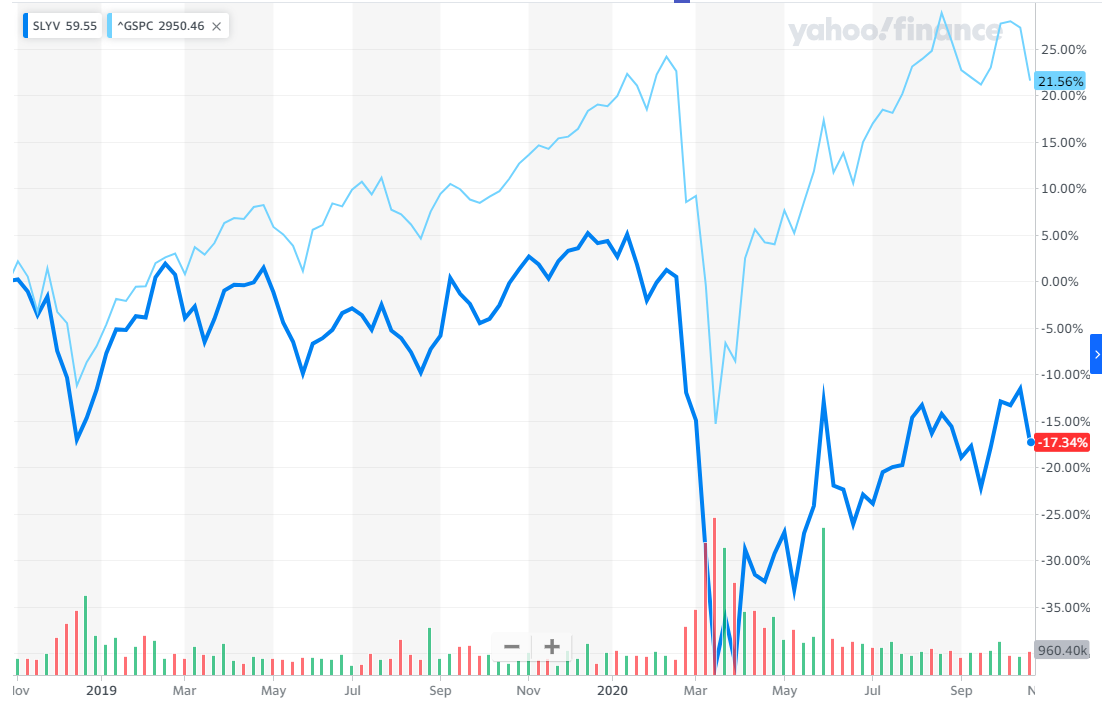

Der har været gode finske value small caps på det seneste, jeg har selv haft Harvia (lige fra noteringen). Men hvis man ser på små valueaktier som en samlet gruppe, har de klart underperformet markedsindekset på det seneste, f.eks. nedenfor en small cap value-fond vs. S&P500:

Jeg kiggede også på den tidligere “Finland-portefølje” med tre års afkast*, nogle af disse var naturligvis ikke valuevirksomheder for 3 år siden, men mange var. Denne portefølje havde helt forfærdelige tab:

Stockmann -85%

Outokumpu -73%

Citycon -37%

Piippo -53%

Ovaro -26%

Apetit -32%

SRV -82%

Finnair -82%

Ilkka -1%

Lehto -89%

Selvom der findes individuelle stjerner, er disse tab så massive, at de uundgåeligt trækker value-porteføljen under markedsafkastet, som med udbytte (OMX25-ETF) var +13% i samme periode.

Hvis nogen havde adgang til gode datakilder, kunne man undersøge, hvilke nøgletal disse virksomheder havde for tre år siden. I hvert fald Stockmann var “meget billig” dengang, det husker jeg, da det var et godt eksempel på en valuevirksomhed. Disse fonde (f.eks. denne small cap value) screener valuevirksomheder ret mekanisk ind i deres portefølje, hvilket resulterer i mange af den slags virksomheder, der forringer porteføljens afkast betydeligt.

På en eller anden måde, når man bearbejder dette, får man den fornemmelse, at indeksinvestering fungerer bedre med almindelige markedsindekser end med f.eks. valueindekser. At valueinvestering fungerer bedre, når man bruger fornuft og omtanke i aktieudvælgelsen.

*(Der var ikke tre års data for Tallink, jeg udelod den)

Tidligere værdinvestorer fandt med stor indsats virksomheder, som man kunne købe med stor rabat i forhold til nutidens aktiver, dvs. de kunne finde “glemte” virksomheder, hvor man kunne købe en hundredekronerseddel for halvtreds kroner, uden at betale noget for fremtidsudsigterne.

Så bredte analysen sig gradvist, og totalt fejlprissatte tilfælde forsvandt, hvorefter en lav værdiansættelse normalt er forbundet med en eller anden årsag (f.eks. stor tabsgivende drift), og hvis denne årsag ikke udbedres, finder man ingen, man kan sælge virksomheden til “fuld pris”, men en ny køber vil kun betale “den nedsatte pris” for aktien. I sådanne tilfælde er værdinvestoren nødt til at tage stilling til virksomhedens fremtidsudsigter og forudsige en form for vending, der ville forbedre virksomhedens udsigter, så den næste investor ville betale “fuld pris” for virksomheden.

Med udbredelsen af informationsteknologi er talbehandlingen temmelig ubarmhjertig, og det bliver derfor umuligt at finde totalt fejlprissatte aktier.

Lidt overdrevet:

En kvalitetsinvestors afkast stammer i høj grad fra, at virksomheder leverer gode resultater og vokser, hvorved aktiekursen over tid følger virksomhedens reelle præstationer. En fremragende virksomhed vil over tid give fremragende afkast*.

Den traditionelle værdinvestor derimod forsøger at opnå sit afkast ved at købe virksomheder med lave værdiansættelsesmultipler og tjene penge på, at virksomhedens værdiansættelsesmultipler forbedres, hvorefter virksomheden afhændes, og en ny undervurderet virksomhed findes til erstatning, hvor værdistigningen igen gentages. Dvs. man bliver ikke hængende i dårlige/middelmådige virksomheder, efter at virksomheden har nået sit “rette” værdiansættelsesniveau.

*Charlie Mungers kommentar passer godt til dette:

“Over the long term, it’s hard for a stock to earn a much better return than the business which underlies it earns. If the business earns six percent on capital over forty years and you hold it for that forty years, you’re not going to make much different than a six percent return - even if you originally buy it at a huge discount. Conversely, if a business earns eighteen percent on capital over twenty or thirty years, even if you pay an expensive looking price, you’ll end up with one hell of a result.”

Ja. Traditionel værdiinvestering har ikke fungeret. Man skal også inkludere vækst og kvalitet i værdiligningen som betingelser, så forbedres resultaterne markant. Udbuddet mindskes dog samtidig betydeligt. I praksis er man nødt til at operere inden for små virksomheder eller købe under uhyrlige, ekstremt sjældne panikudsalg, såsom corona.

Jeg tænkte over, om den underpræstation af værdien kunne skyldes den simple årsag, at der nu er kommet flere “bomber” i porteføljerne end normalt? Hvis en portefølje med selv en vis vægt får sådanne over 70% tab, skal den anden halvdel af porteføljen være ret store raketter for at klare sig på markedet.

Så har der været en polariseret tid, hvor der har været flere “værdibombevirksomheder” end normalt, og de har som en sten trukket værdibaseret investering ned i sumpen. Ofte forbedrer man sine afkast betydeligt ved at undgå fejl i investering. En aktiv værdibaseret investor, der har udvalgt virksomheder mere omhyggeligt og undgået de værste bomber, har klaret sig ganske godt, men værdibaseret (indeks) fonde, der screener mere mekanisk med forskellige regler, har taget disse bomber med.

På vækst- og kvalitetsvirksomhedssiden har der tilsvarende været færre bomber i den seneste tid end på værdibaseret side, hvilket betyder, at de har klaret sig godt som grupper. Jeg har ikke adgang til gamle datasæt til at undersøge dette nærmere, så jeg går ud fra en mavefornemmelse nu.

Ja, mange billige aktier har en god grund til at være billige. En svækkende forretning er ikke en god investering, selvom man kan få den billigt. Markederne er i dag så effektive i de store virksomheder, at der sjældent er noget i “discount-kurven” uden en god grund.

Selv en værdinvestor bør være opmærksom på virksomhedens udsigter. De screenbaserede statistikker kan derfor delvist være misvisende, hvis man sammenligner med en disciplineret værdiaflæser, der også fokuserer på kvalitet.

Jeg har f.eks. fulgt Random Walkers blog, og der er en fyr (“moderne værdinvestor”?), hvor tingene fungerer. Han investerer kun i kvalitet og kun når prisen er rigtig.

RW er interessant, ja! Jeg ville selv betragte ham mere som en kvalitetsinvestor, vi er ret langt fra traditionel værdiinvestering og ret tæt på kvalitetsvirksomhedsinvestering. Men dette er en mening, ikke nogen dybere analyse

RW ser faktisk ud til at bruge udtrykket “moderne værdiorienteret investor” om sig selv. Her er hans klassiske tekst om emnet, som giver dig et indblik i Random Walkers tankegang: