Vad: fiskodlingsbolag

Var: Nordnorge, på ön Andøya

Status: startup/tillväxt

Börs: Norge / Oslo / Merkur

Storleksklass: ca 170 MEUR

Kurs: 30 NOK

(Bilderna i inlägget är från investerarpresentationen. Jag rekommenderar att läsa igenom den.)

https://www.andfjordsalmon.com/en/our-investors/

https://res.cloudinary.com/andfjord/image/upload/v1716389016/Investor/Reports/Andfjord_Salmon_Company_Presentation_May_2024.pdf

Semesterresan gick, precis som för många andra finländare, till trakterna kring Lofoten. När man körde längs huvudvägen på ön Andøya kunde ögat inte undgå en stor byggarbetsplats i utkanten av en liten by. ”Laxodling på land”, berättade lokalbefolkningen.

ESG-darling par excellence

Andfjord Salmon bygger, som namnet antyder, laxodlingsbassänger som enligt den norska statens långsiktiga vision skulle vara det bästa sättet att föda upp fisk istället för kasseodling till havs. Fiskar i kassar rymmer ju och är mottagliga för sjukdomar. Näringsutsläppen från fiskmassorna är också ett av problemen.

Från och med 2023 har Norge beskattat laxodlare verksamma i havsområden med en 25-procentig ”fjordskatt” på mervärdet som sker i havet. Landbaserade aktörer slipper skatten. De politiska vindarna kan vända och skattesatserna ändras, men trenden i den kapitalintensiva branschen är densamma som för ESG-idealen, oavsett om man gillar det eller ej.

Företaget, som grundades 2014, försöker lösa de ovan nämnda problemen med hjälp av ett genomströmningssystem (flow-through system). Vattnet i bassängen återanvänds inte, som i RAS-system (Recirculating Aquaculture System) i allmänhet, utan vattnet som används byts ut 16 gånger per dygn och tas från havet på tiotals meters djup. Alger och fisksjukdomar trivs inte i djupa vatten, och det finns inga andra kasseodlingar i närområdet, vilket minskar risken för förödande fiskdöd.

Vattnet har en jämn temperatur och även om det inte är optimalt varmt för fiskens tillväxt, bör det svalare vattnet gynna fiskens aktivitet och synas i en bättre kvalitet på köttet. Tack vare Golfströmmen är vattnet ovanligt varmt, vilket har varit en betydande orsak till att placera odlingen på just denna kust.

Vattnet renas innan det återförs till havet och avfallet som fiskarna producerar städas ur bassängerna med hjälp av robotar. Planen är att göra biogas av avfallet, och senast i detta skede brukar ESG-fonderna trängas för att få investera. Så förlåt min anglicism, where’s the catch?

En startup i stor skala

I byn Kvalnes byggdes en testbassäng (1000 t) där man övade på bygg- och odlingsteknik. Sommaren 2022 påbörjades den första odlingscykeln och ett år senare var resultatet att 97,5 % av ynglen var vid liv. Startvikten var ca 100 g och slaktvikten mellan 1 och 6 kilo. Det viktigaste var att visa att teknologin är mogen för tillväxt. Investerare och banker kom med på tåget tack vare dessa bevis.

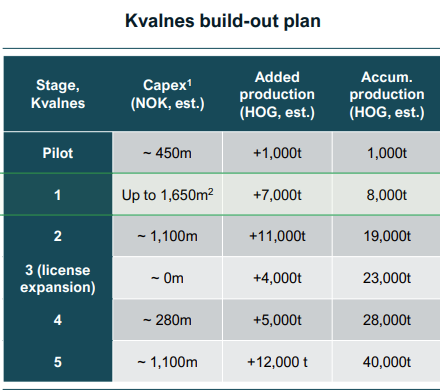

Tanken är att Kvalnes 1000-tonsbassäng snabbt ska växa genom en kombination av eget kapital, skuld och kassaflöde stegvis till 40 000 ton (HOG - Head on Gutted) fram till år 2030 (enligt planernas uppskattning).

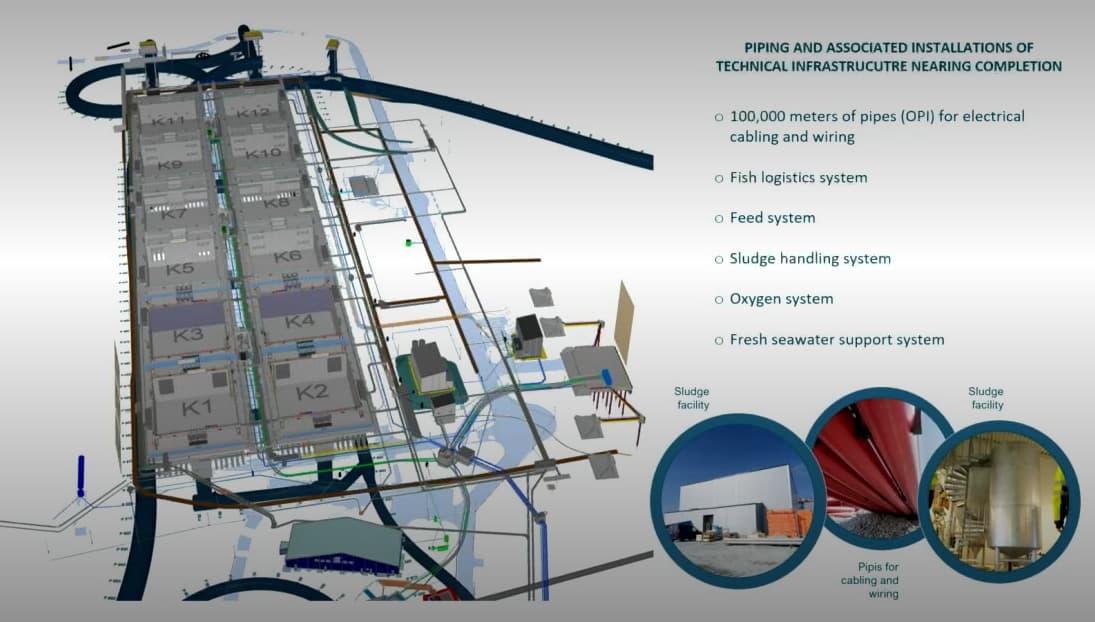

Enligt VD:n är det egna kapitalets andel av byggkostnaderna redan säkrad. Markarbeten och infrastruktur i Fas 1 (bassänggrund, hamn etc.) byggs proaktivt, så den fortsatta expansionen blir billigare än det inledande skedet och det kommer inte att uppstå produktionsavbrott på grund av byggarbeten. Just nu är odlingsverksamheten pausad på grund av omfattande markarbeten.

Bygglånet (825 MNOK) är färdigförhandlat (NIBOR +3,5 %, 2 års amorteringsfrihet) och i och med aktieemissionerna (06/2023 och 05/2024) hänger resten “bara” (sarkasmvarning) på den egna prestationen och naturligtvis på det pris man får på laxmarknaden. Den totala budgeten för byggandet av Kvalnes (faserna 1-6) uppskattas till 150 miljoner euro.

Byggandet av Kvalnes fas 1 har fortskridit snabbare än tidplanen och håller budget, och då de svåraste faserna nu ligger bakom dem är målet att starta den operativa verksamheten (=utsättning av fisk) sommaren 2025. Det första försäljningspartiet fås 12-15 månader efter detta, så aktien passar inte för den otålige.

Det blir ändå bara torsk, varför skulle detta intressera?

Jämfört med laxodling i kassar är landbaserad odling en dyrare investering, men i Andfjords fall gör den större skalan och de lägre produktionskostnaderna investeringen lockande i detta skede. I den riktade emissionen våren -24 var aktiepriset 33 NOK, så med nuvarande kurs är rabatten runt 10 %.

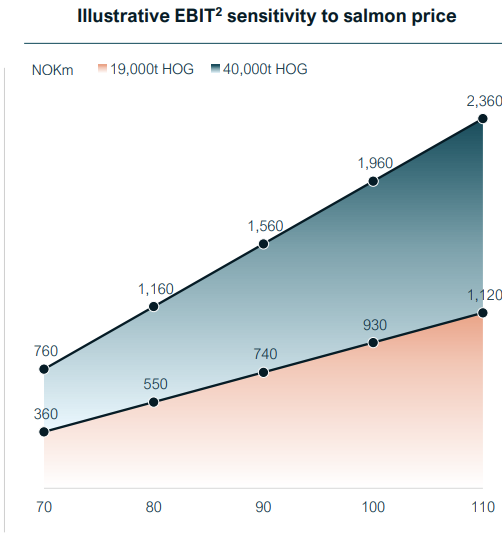

EBIT-diagrammet i investerarpresentationen visar företagets egen uppskattning av känsligheten för laxens marknadspris. Vid det lägre värdet skulle EBIT uppgå till 360 MNOK, vilket innebär att marknadsvärdet nu skulle vara 5,5 x EBIT. Premiumfisk borde ha ett bättre pris jämfört med kasselax, men pessimism och säkerhetsmarginaler är på sin plats. Företagets förmåga att hantera en större produktionsvolym är ännu otestad.

I den Fifax-analys som Pauli Lohi gjorde varierade EBIT-multiplarna för jämförbara traditionella fiskodlare mellan 7 och 11. Dessa kan man använda som riktmärke för om man anser att det nuvarande aktiepriset är dyrt eller inte.

EBIT-exemplet är naivt och tar inte hänsyn till kostnader för byggprojekt som pågår samtidigt, för att inte tala om andra oförutsedda utgifter. Företagets egen EBIT-uppskattning kan vara optimistisk, men den är för närvarande det bästa mätvärdet.

Det faktum att de inledande byggarbetena håller budget och tidplan ger stadga åt den största kostnadsposten, och när de operativa kostnaderna antas vara lägre än konkurrenternas, borde kassaflödet vara tillräckligt för en expansion med skuldfävstång.

På grund av expansionstakten borde risken för utdelning med dyr skattebehandling inte finnas på flera år, särskilt om företagets planer på att senare expandera verksamheten till byarna Breivik och Fiskenes på samma ö förverkligas.

Slutklausul

För den långsiktige som orkar vänta. Jag köpte första posten idag till priset 30 NOK. Om det finns de bland oss som vet mer om fiskodling tar jag gärna emot mothugg. Jag blir dock inte förvånad om jag får fortsätta uppdatera tråden sporadiskt på egen hand ![]()