Ansvarsfraskrivelse. Jeg har allerede formået at bringe mindst to svenske børsnoterede virksomheder ind i forummet, hvis aktiekurser derefter er faldet med over 50%, så tredje gang er lykkens gang ![]()

Branchen er ikke velkendt for mig, så jeg fokuserer på forretningens tal.

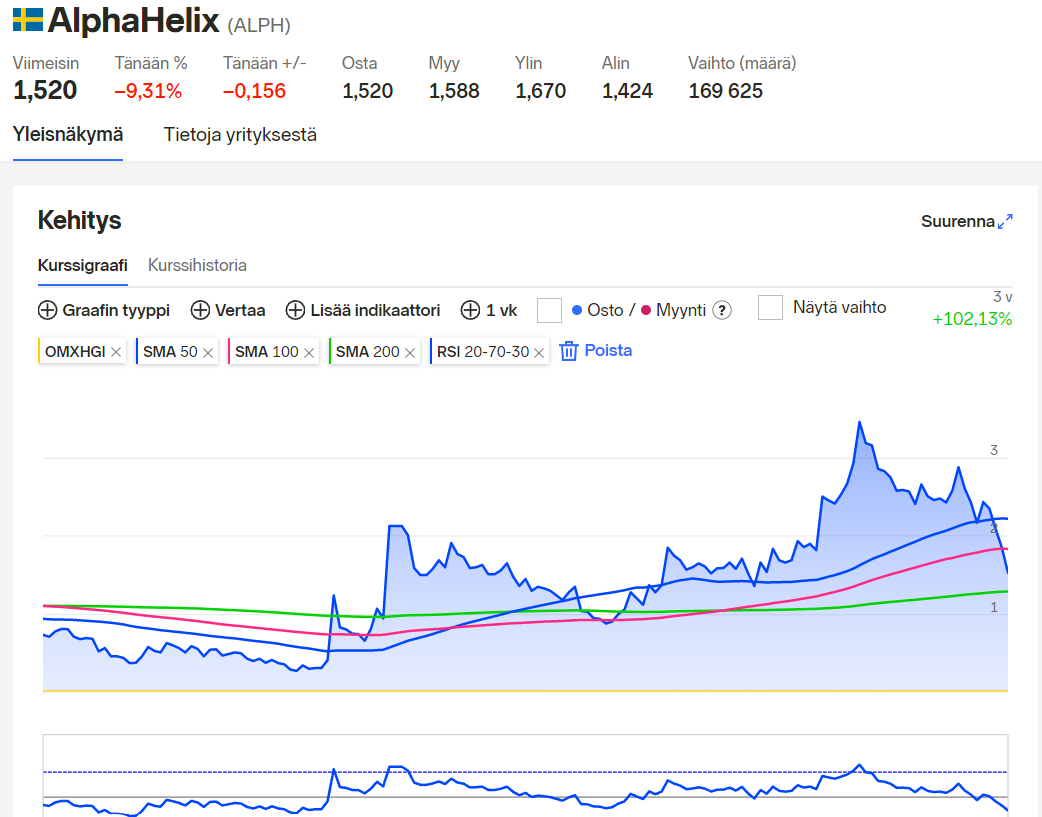

AlphaHelix’s beskrivelse i Nordnet:

“AlphaHelix Molecular Diagnostics AB udvikler, fremstiller og markedsfører produkter til DNA-identifikation og kvantificering inden for molekylær diagnostik og life science-forskning. Virksomhedens produkter omfatter Rob, BugScreener MRSA og aAmp. Virksomhedens applikationer omfatter Diagnostik, PCR og væskehåndtering.”

Forretningen er altså relateret til DNA-identifikation inden for sundhedsteknologi (Sveriges Nightingale?).

Kursen er faldet betydeligt, ligesom andre vækstvirksomheder.

Virksomheden er dog allerede rentabel, og væksten fortsatte i det mindste delvist godt i begyndelsen af 2022. Tilsyneladende er kassen også på et okay niveau:

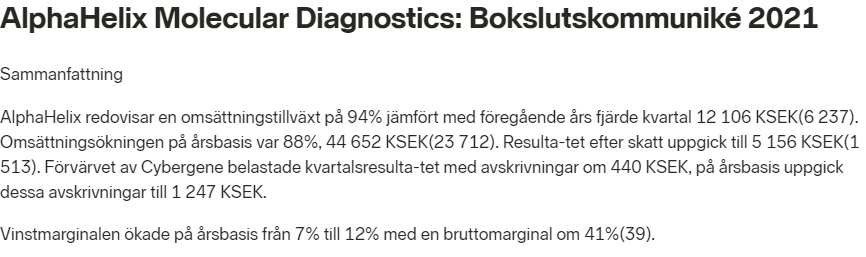

Nøglepunkter fra Q4/2021-rapporten:

Q4-rentabiliteten var åbenbart ret svag, men stadig rentabel. Jeg ved ikke, hvilken sæsonudsving der er her, eller om der var engangs poster/investeringer osv.

Og rapporten

Bokslutskommuniké 2021 - AlphaHelix Molecular Diagnostics (cision.com)

Pressemeddelelse fra januar om et af datterselskabernes nyheder (med Google Translate)

"Alphahelix’ datterselskab Techtum satte salgsrekord i januar

Life science-virksomheden Alphahelix’ datterselskab Techtum satte ny salgsrekord i januar.

Virksomheden havde en omsætning på tæt på 6,8 mio. SEK i årets første måned. Januar er normalt en sæsonmæssigt svag måned, og sidste år var omsætningen omkring 2,4 mio. SEK. Techtum satte også salgsrekord i december.

I januar indgik virksomheden en distributionsaftale med italienske Sentinel vedrørende det nordiske marked.

“Det er hovedsageligt øget diagnostiksalg, der stod for den øgede omsætning i januar, men det er glædeligt, at størstedelen af agenturerne har bidraget positivt. Samarbejdet med Sentinel styrker Techtums produktportefølje, primært for øget automatisering til kliniske operationer. Sentinels produkter er karakteriseret ved brugerfordele kombineret med en attraktiv pris. Techtum fortsætter med at etablere forbindelse med nye interessante diagnostikvirksomheder til det nordiske marked. Det faktum, at vi blev kontaktet af Sentinel, indikerer også, at vores konkurrenceevne har tiltrukket international opmærksomhed,” siger administrerende direktør Mikael Havsjö i en kommentar."

Et medlem af bestyrelsen har åbenbart købt nogle aktier

“Bestyrelsesmedlem øger sin aktiebeholdning i Alphahelix

Den 23. februar købte Artur Aira 27.152 aktier i life science-virksomheden Alphahelix, hvor han er bestyrelsesmedlem. Aktierne blev købt til en pris af 1,96 SEK per aktie, en handel på 53.000 SEK. Handlen blev foretaget uden for handelspladsen. Det fremgår af Finansinspektionens gennemsigtighedsregister.”

Om efteråret har nogle derimod solgt større mængder.

P/E med 2021-resultatet ca. 20

Er der andre, der er stødt på virksomheden? Virker ret billig, så jeg antager, at der er en bombe gemt, som jeg ikke har opdaget på grund af de svensksprogede meddelelser ![]() . Jeg kan selvfølgelig tage fejl og faktisk have fundet en skjult perle denne gang.

. Jeg kan selvfølgelig tage fejl og faktisk have fundet en skjult perle denne gang.