Om de hade ett verksamhetsställe i Vanda sedan tidigare skulle de kunna få besparingar genom att slå ihop dessa, men det har de inte.

2 gillningar

Det där är nog det första köpet i Vanda. Avsikten är nog att förvärva alla små kontor i området. De har haft en hög förvärvstakt även fram till nu.

1 gillning

Fler förvärv. Ca ~1 % av Aallons omsättning.

Tekodo Oy:s affärsverksamhet blir en del av Aallon Group från och med 1.2.2026. Köpeskillingen betalas kontant.

Omsättningen för Tekodo Oy:s räkenskapsperiod som avslutades 31.12.2024 var cirka 356 tusen euro. Omsättningen för räkenskapsperioden som avslutas 31.12.2025 är enligt en preliminär oreviderad uppskattning cirka 437 tusen euro. Den förvärvade enheten sysselsätter vid tidpunkten för affären sex yrkespersoner utöver de två företagarna. Samtliga åtta personer fortsätter att betjäna sina kunder som en del av Aallon Group.

10 gillningar

Inte heller i det här förvärvet är omsättningen per anställd särskilt märkvärdig. Undrar om de flesta är deltidsanställda?

Nej, det är det inte. Det kan inte bli mycket kvar på sista raden efter det där.

Som en sidokommentar kan jag nämna att jag känner till en redovisningsbyrå där det bara arbetar två företagare och de omsätter över 700 000 € om året.

Det är ganska stora skillnader mellan dessa.

När det gäller dessa rapporterade antal anställda generellt: Här rapporteras vanligtvis alla som står på företagets lönelista, det vill säga till exempel föräldralediga eller deltidsanställda. Därför går det inte att dra helt direkta slutsatser om omsättning per anställd baserat på det rapporterade antalet huvuden.

17 gillningar

Hallå, omsättning / anställd 54t !!! Resultatet för de tre senaste räkenskapsåren för det här bolaget är totalt 11t euro? Vad är poängen med att köpa sådana här småbolag? Det leder bara till integrationsproblem. Resultat skapas inte enbart genom att slänga in bolaget i samma lokaler. En märkligt svag prestation.

Efter Attes meddelande insåg du säkert att alla åtta personer inte nödvändigtvis är heltidsresurser, så kan du berätta för oss andra hur du kom fram till att de faktiskt är det när du ändå valde att publicera den ovannämnda beräkningen?

Enligt bokslutsuppgifterna fanns det 2024 fyra anställda med en omsättning på 356 000 €, så det är ju redan 10 % bättre produktivitet i omsättning/person än hos Aallon Group själva. Jag skulle alltså inte oroa mig för förvärvsobjektets ineffektivitet än i det här skedet. Vid en snabb blick har man gjort något rätt i Tekodo när man effektivt har lyckats få verksamheten att växa under de senaste åren.

För det här året har man ju redan köpt in ny omsättning som motsvarar mer än BNP:s tillväxtprognoser ![]()

5 gillningar

Meningen ”sysselsätter sex yrkespersoner utöver två företagare”. Det var detta jag baserade min åsikt på. Visst är deltidsanställda beräknade enligt FTE? Jag var främst orolig över resultatet för de föregående räkenskapsåren. Visst kan det finnas mycket där som inte framgår av siffrorna och som gör bedömningen utmanande.

Atte har skrivit en ny bolagsanalys om Aallon Group ![]()

Vi upprepar riktkursen på 13,0 euro för Aallon Group, men till följd av kursnedgången uppgraderar vi vår rekommendation till köp (tidigare öka). Vi har inkluderat bolagets två senaste små förvärv i våra prognoser, vilkas effekt på de kommande årens vinstprognoser endast var i storleksordningen cirka 1 %. Aallon Groups aktiekurs har dock sjunkit sedan vår senaste uppdatering, och värderingsbilden (2026e just. P/E 10x) ser enligt vår mening lockande ut i förhållande till bolagets verksamhet, som genererar ett jämnt och starkt kassaflöde, samt vinsttillväxtutsikterna på medellång sikt.

8 gillningar

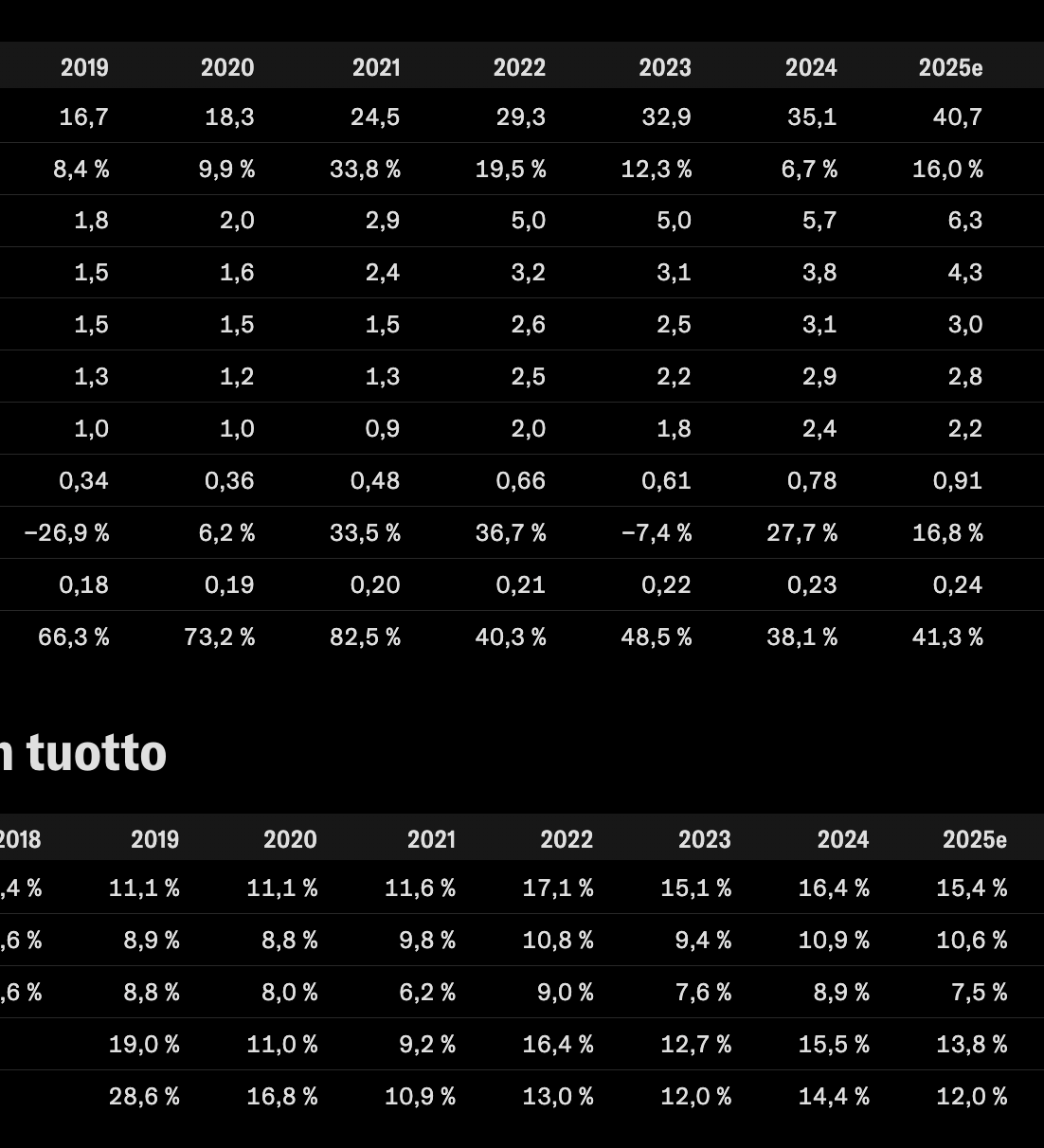

Aallon Group har under sin tid som börsnoterat bolag, på cirka sju år om man ser till prognoserna för 2025:

-Ökat omsättningen med +140 %

-Ökat vinst per aktie med +170 %

-Samtidigt hållit avkastningen på kapitalet på en nivå >12 % beroende på mätetal.

-Använt skuldsättning mycket måttfullt.

Samtidigt har aktien stigit med +14 % sedan den första handelsdagen.

40 gillningar

Antalet aktier har också ökat med mindre än 10 % från 3,6 milj. st → 3,9 milj. st → 3,8 milj. st, då bolaget blev aktivt med att återköpa sina egna aktier.

Även utdelningen har varit stigande, totalt 1,23 €/aktie sedan börsnoteringen (IPO).

E: Ny CFO har utsetts. Det gick ganska snabbt.

Henri Enola har gedigen erfarenhet av utveckling av ekonomifunktioner i börsbolag, ekonomiska förändringsprojekt, noteringsprojekt, företagsarrangemang samt bland annat IFRS-rapportering. Tidigare har Enola arbetat som bland annat ledare inom rådgivningstjänster för ekonomiledning på EY och dessförinnan på Nokia. Han är ekonomie magister.

21 gillningar

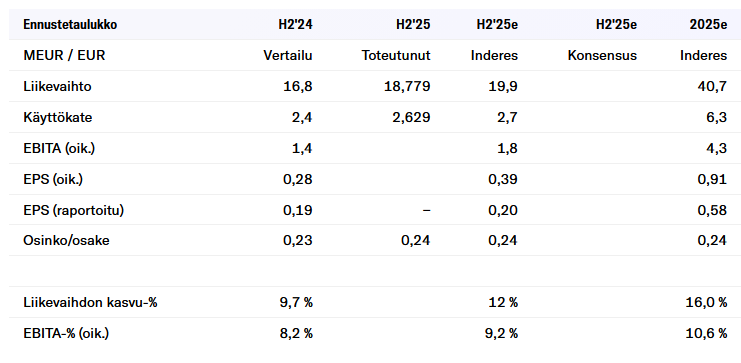

Här är Attes uppladdning när Aallon Group rapporterar sitt H2-resultat på torsdag den 12 februari 2026 ![]()

Vi förväntar oss att bolagets H2-omsättning har vuxit kraftigt drivet av förvärv, men att den organiska tillväxten har förblivit svagt negativ då den finländska ekonomin har varit dämpad. Gällande resultatet riktas intresset särskilt mot lönsamheten under slutet av året, som har påverkats av den pågående omorganisationen och därtill hörande engångskostnader. Justerat för engångsposter förväntar vi oss att Aallon Groups resultat har ökat med stöd av genomförda förvärv. De reformer som genomförts under året bör gradvis även börja medföra ökad effektivitet i bolagets verksamhet.

7 gillningar

Ibland har jag undrat över samma sak, att marknaden inte har värderat denna prestation särskilt högt. Visst ryms det en ganska rejäl omvärdering av aktier under den tiden, när ränteklimatet förändrades drastiskt efter en lång period av nollräntedans. Därefter ytterligare finsk ekonomisk misär och en rejäl björnmarknad för småbolag på det, så det är inte konstigt att kursen inte rör sig ur fläcken trots den goda prestationen ![]()

Däremot funderar jag lite på om marknaden kan vara förutseende och redan diskonterar att förvärvspipelinen sinar eller att processen försämras på andra sätt. Inom Aallons sektor finns det nämligen inte nödvändigtvis oändligt med lämpliga objekt på enbart hemmamarknaden, och branschen konsolideras ändå från många håll samtidigt. Dessutom är branschen relativt personberoende, vilket medför egna risker gällande kontinuiteten i de förvärvade företagen, något som redan har diskuterats flitigt i tråden.

Dessutom störs jag av ledningsgruppens och styrelsens låga aktieägande, vilket jag gärna skulle se mer av då investment caset ändå vilar tungt på framgång i kapitalallokering, det vill säga i praktiken företagsförvärv. Visst har man lyckats ganska väl med det historiskt sett.

Eller är det här trots allt just det ögonblick då man borde bli entusiastisk över dessa Hesuli-småbolag och min skepsis bara beror på denna långdragna björnmarknad för småbolag och den finska ekonomins elände? ![]() Givetvis kan Aallon med nuvarande värdering vara en helt okej investering inför nästa finska högkonjunktur (kommer det ens en sådan igen?

Givetvis kan Aallon med nuvarande värdering vara en helt okej investering inför nästa finska högkonjunktur (kommer det ens en sådan igen? ![]() ), även om det inte längre skulle bli en “compounder” som skapar värde genom förvärv i årtionden.

), även om det inte längre skulle bli en “compounder” som skapar värde genom förvärv i årtionden.

17 gillningar

I morgon kan man förresten för första gången i historien följa Aallon Groups resultatinformation även via Teams. Hittills har jag oftast varit den enda på plats fysiskt ![]()

Om du är intresserad av att komma och lyssna på informationen kl. 10, kan du föranmäla dig via inbjudan här:

15 gillningar

Siffrorna var ganska sura. Omsättningen steg på årsbasis med ca 4,5 miljoner euro, men inget av det blev kvar till resultatet. Intressant är också EBITDA som beter sig avvikande jämfört med de andra siffrorna, dock positivt. Det ska bli intressant att höra Kerons förklaringar.

4 gillningar

Jaha, då bar det av mot egen mjukvaruutveckling. Det stämmer, som Keronen säger, att utvecklingskostnaderna har sjunkit i och med AI, men man kan ju undra om det är vettigt att satsa på egen mjukvara i det här skedet när förväntningen torde vara att mjukvara blir allt billigare i framtiden. Det känns som att i takt med att den inbördes konkurrensen mellan bokföringsprogrammen bara hårdnar, skulle det vara relativt förmånligt att i framtiden använda andras mjukvaror.

Detta säger nog också en del om varför Talenoms (och många mjukvarubolags) aktiekurs är i en utförslöpa. De miljoner som har plöjts ner i mjukvaruutveckling under de senaste åren framstår i detta nu som ganska dyra projekt.

20 gillningar

Ja, nej. Inte bra. Visst vore det kul om de vibekodar fram ett lysande bokföringsprogram. Det blir ett bra exempel på hur små bolag med hjälp av AI kan frigöra sig från mjukvara som producerats av andra. I princip har bolaget värdefulla kundrelationer, och om mjukvaruutveckling blir till bulkvara, ökar kundrelationernas värde i förhållande till den tekniska kompetensen. Men ändå… varför göra det själv när tredjeparters råa konkurrens i det ovannämnda scenariot sannolikt sänker priserna på mjukvara avsevärt. Och de program som vinner konkurrensen är förmodligen riktigt bra.

12 gillningar