På lördagen såg jag Heikki Keskivälis tweet där han jämförde tre olika husdjursaktier: Musti, Chewy och Zooplus. Jag blev mycket intresserad av Zooplus när Keskiväli lyfte fram skillnaderna i värdering mellan dessa företag (med P/S-måttet): Chewy 6,5; Musti 2,9; Zooplus 0,7.

Låt oss därför öppna en egen tråd här för Zooplus – Europas största återförsäljare av husdjursprodukter.

Jag gick igenom företagets CMD, som verkligen förklarade affärsverksamheten väl. Jag sammanställde de mest intressanta bilderna nedan, och hela presentationen kan ses här —> https://investors.zooplus.com/en/investor-relations/reports-and-publications/financial-presentations/

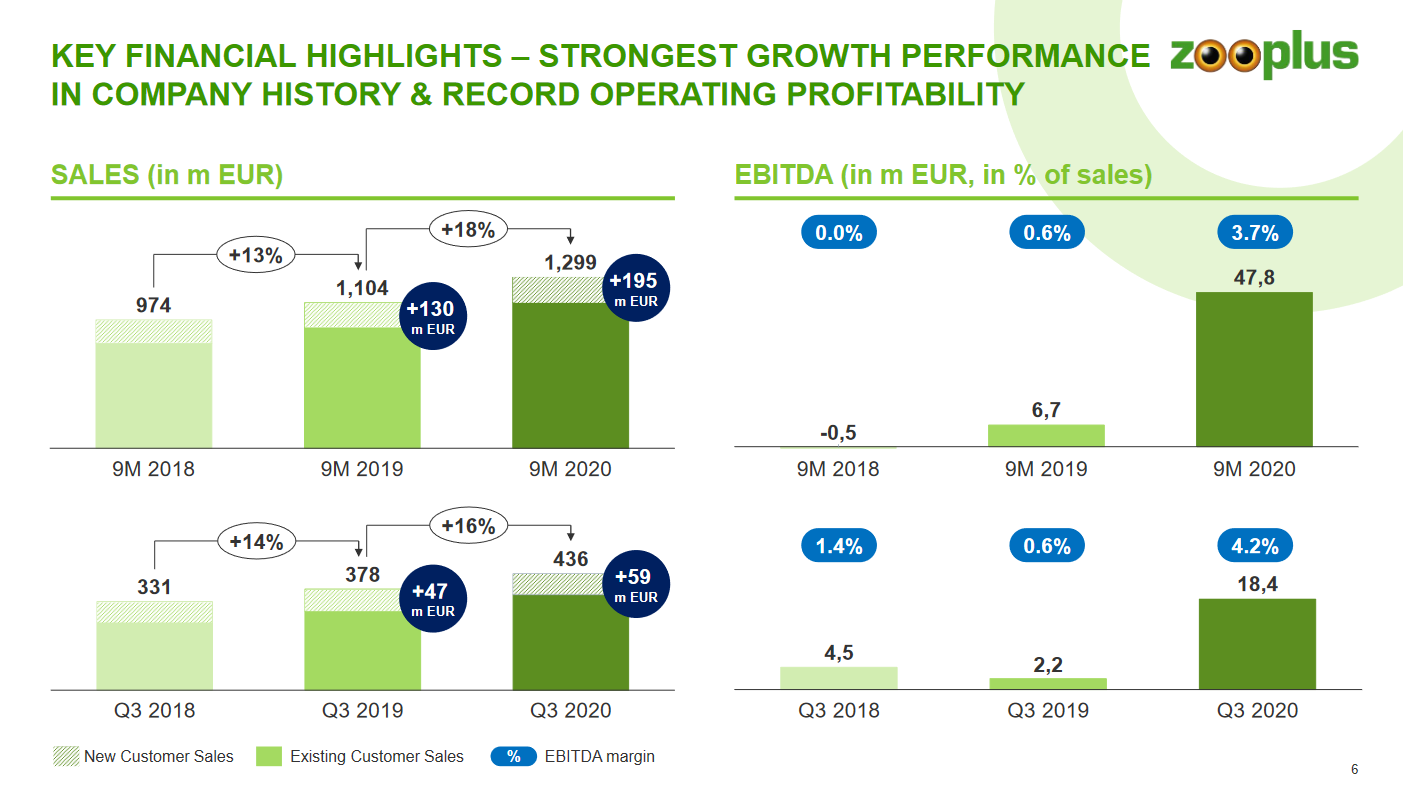

Zooplus växer snabbt, men har haft problem med lönsamheten de senaste åren. Ledningen hade en helt trovärdig strategi för hur lönsamheten skulle förbättras, och på lång sikt kan man förvänta sig 4-7% EBITDA-siffror.

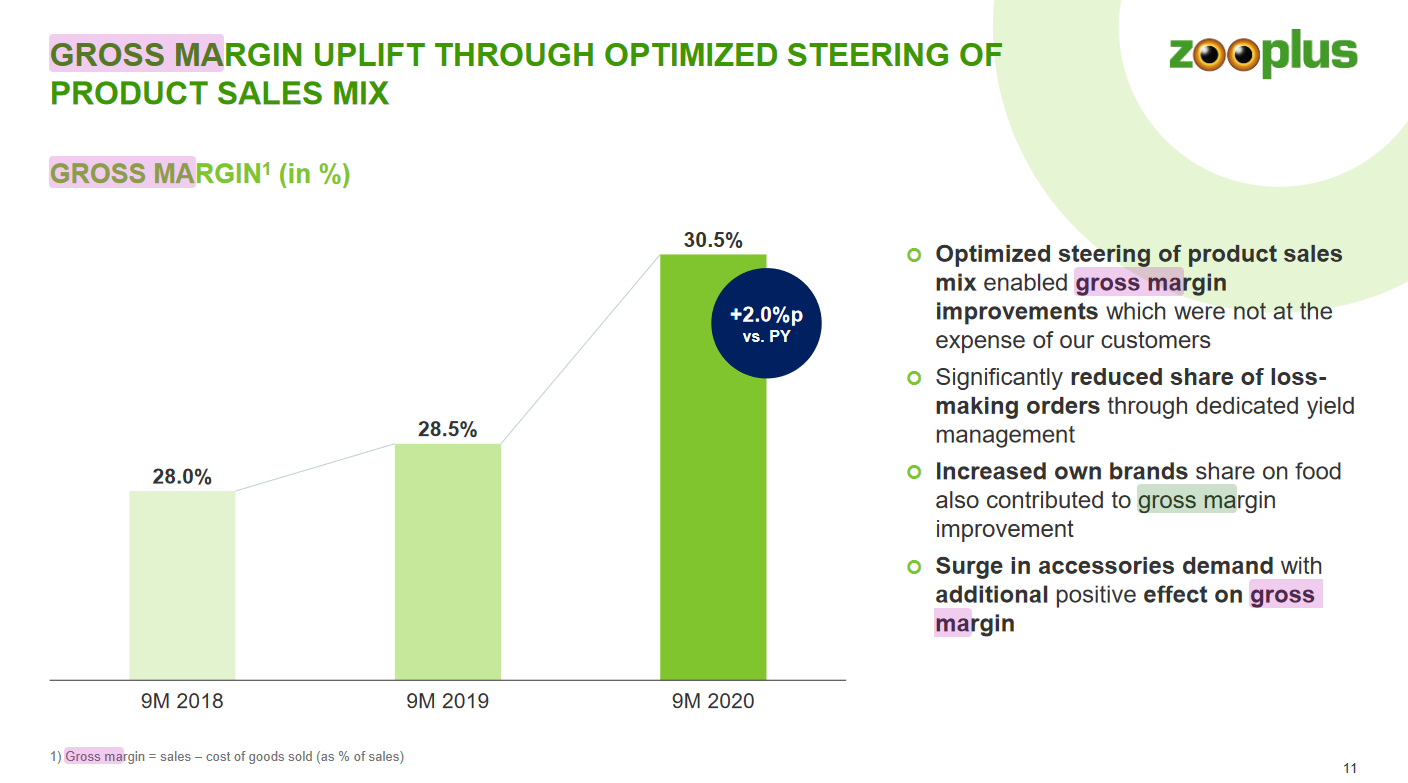

Lönsamheten är dock sämre än till exempel Musti&Mirri, eftersom företaget konkurrerar med priset. Verksamheten kan ändå inte (för en detaljhandel) kallas lågmarginal: Bruttomarginalen är i en stigande trend och var 30,5% under 9M 2020 (jämfört med Musti ~44%). Företaget var också en coronafördelare, och pandemin gav en boost åt dessa siffror.

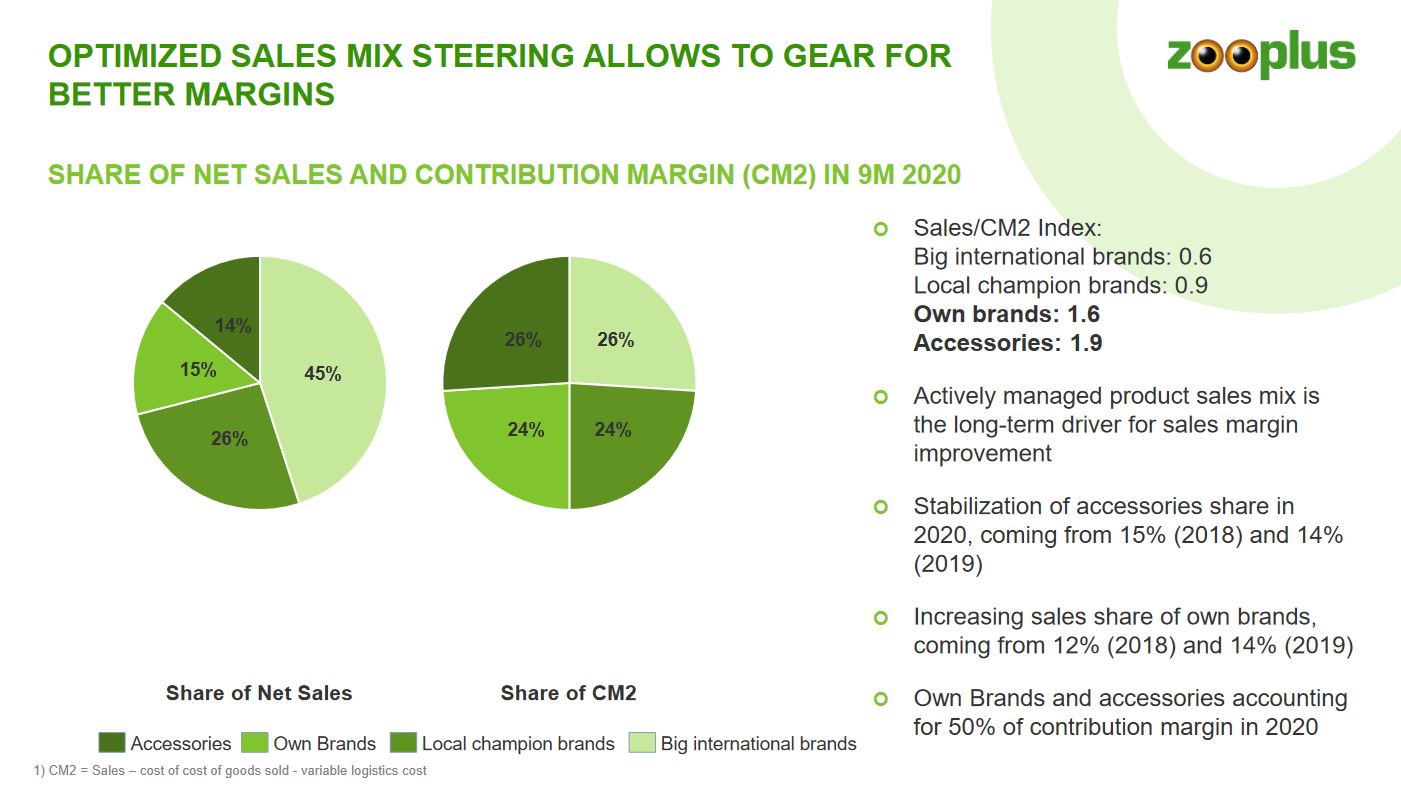

Andelen egna varumärken är överraskande liten hos Zooplus, men i en stigande trend. Till exempel har Musti en betydligt högre andel egna varumärken, ~52%. Ledningen betonade dock att andelen egna varumärken kommer att öka, men inga kopierade produkter är på väg att lanseras, utan man försöker fylla marknadsnischer med varumärken.

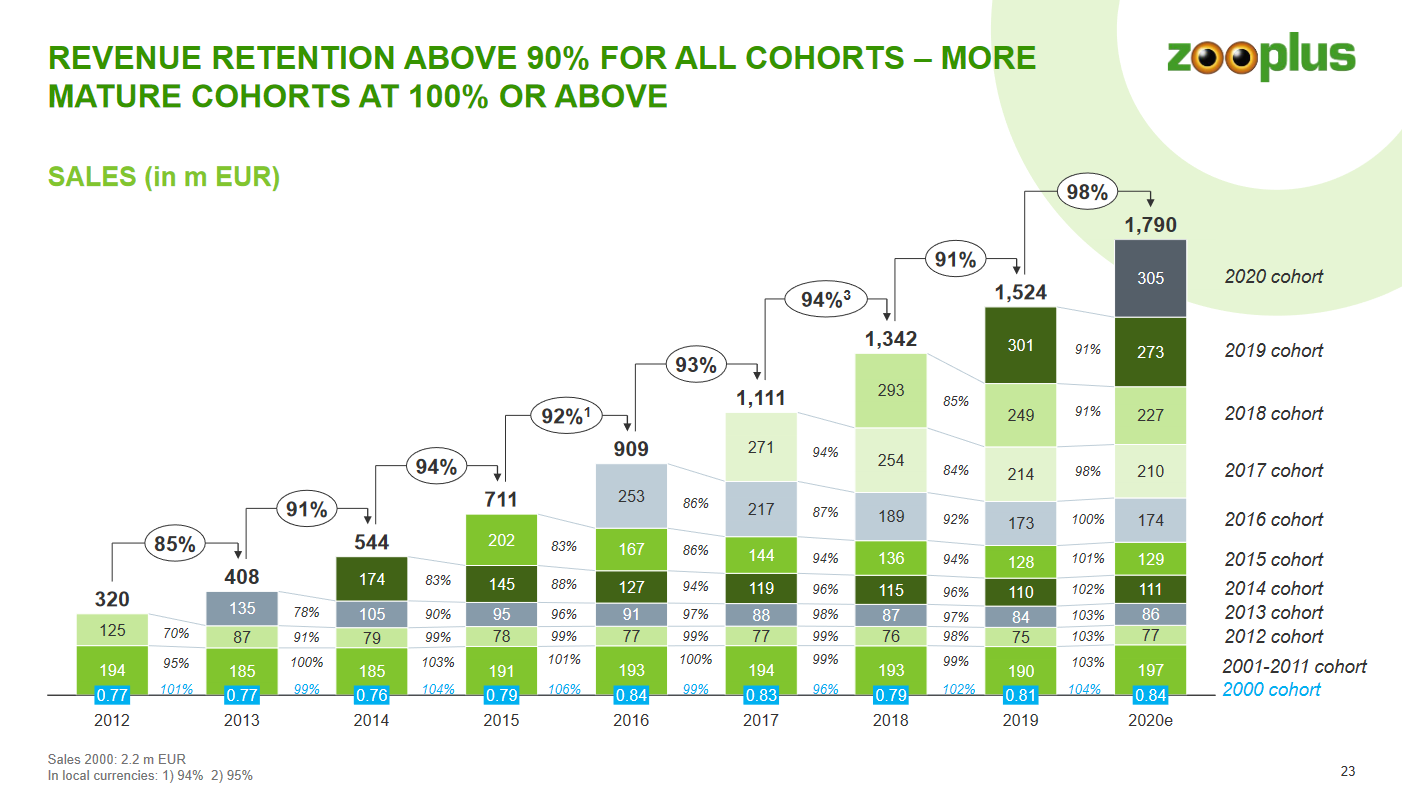

Detta var enligt min mening den mest intressanta grafen i hela presentationen. Om jag inte visste bättre, skulle jag tro att diagrammet kom från ett SaaS-företag ![]() Zooplus kunder är långlivade, så nya kunder ger intäktsflöden långt in i framtiden. Som ett extremt exempel köper kunder som förvärvades år 2000 fortfarande (20 år senare) nästan 40% av det första årets summa.

Zooplus kunder är långlivade, så nya kunder ger intäktsflöden långt in i framtiden. Som ett extremt exempel köper kunder som förvärvades år 2000 fortfarande (20 år senare) nästan 40% av det första årets summa.

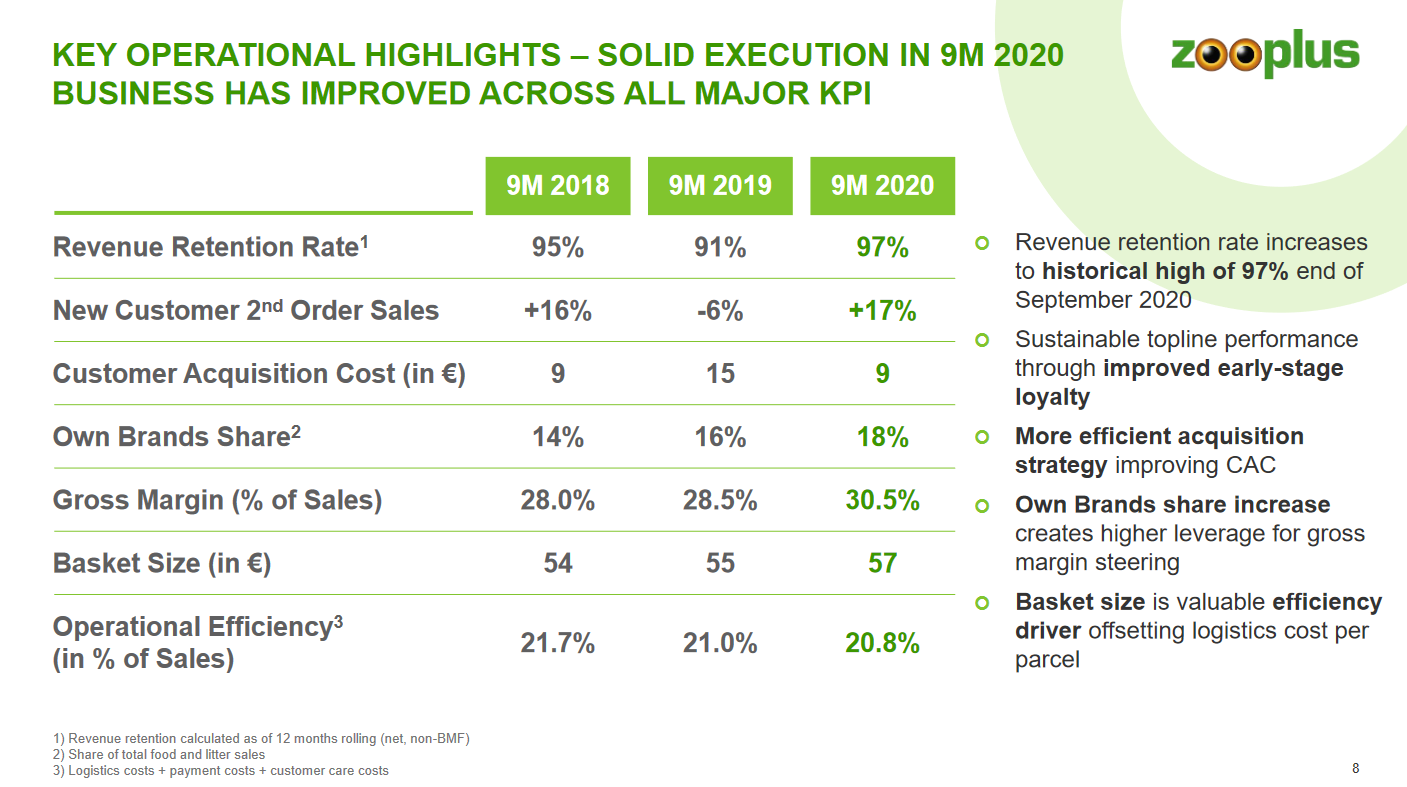

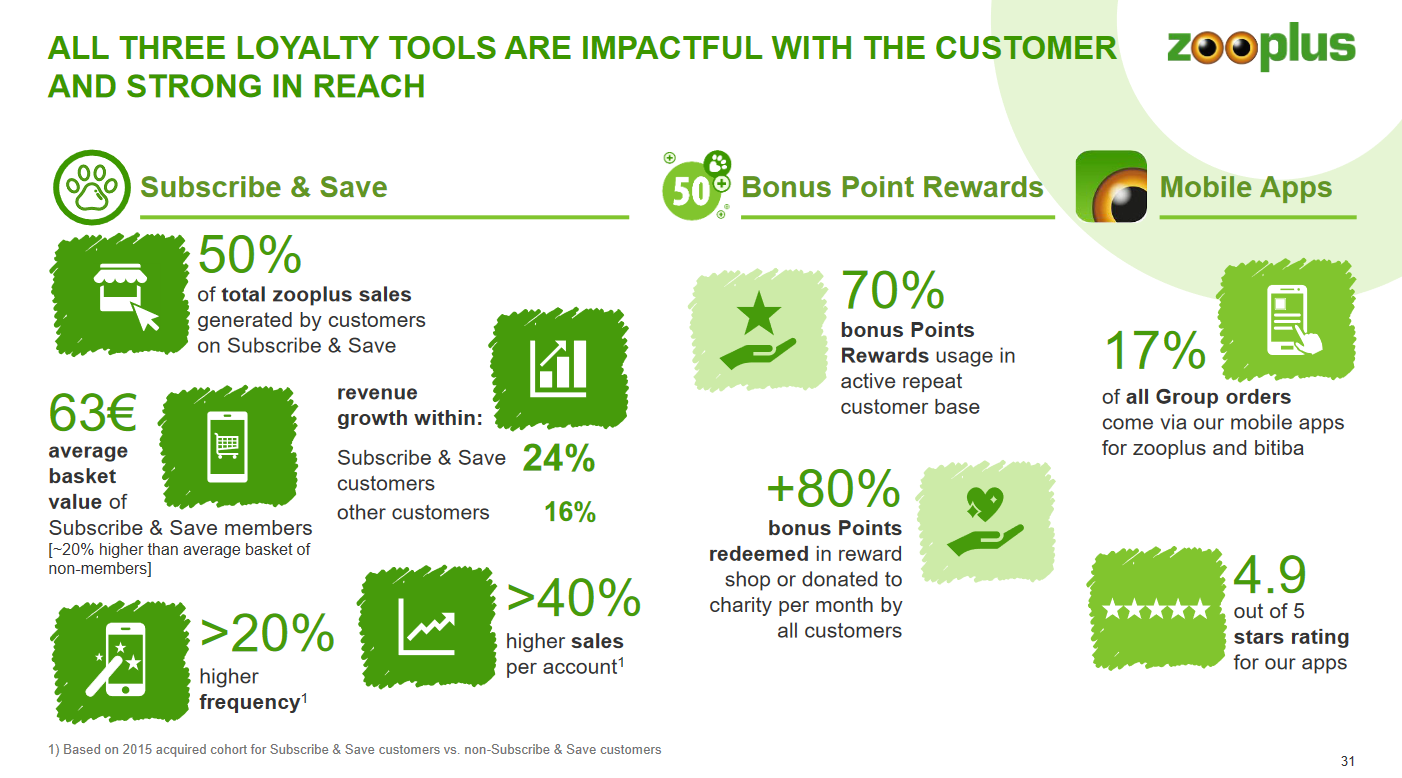

Strategin fokuserar starkt på kundlojalitet, som ledningen predikade om under hela presentationen. En intressant siffra: Upp till 50% av försäljningen kommer från tjänsten “Subscribe & Save”. Kunderna får alltså en liten rabatt om de gör sin varukorg återkommande. Till exempel kommer hundmat automatiskt per post varannan månad. Denna tjänst försöker man aktivt sälja i samband med kundernas första beställningar.

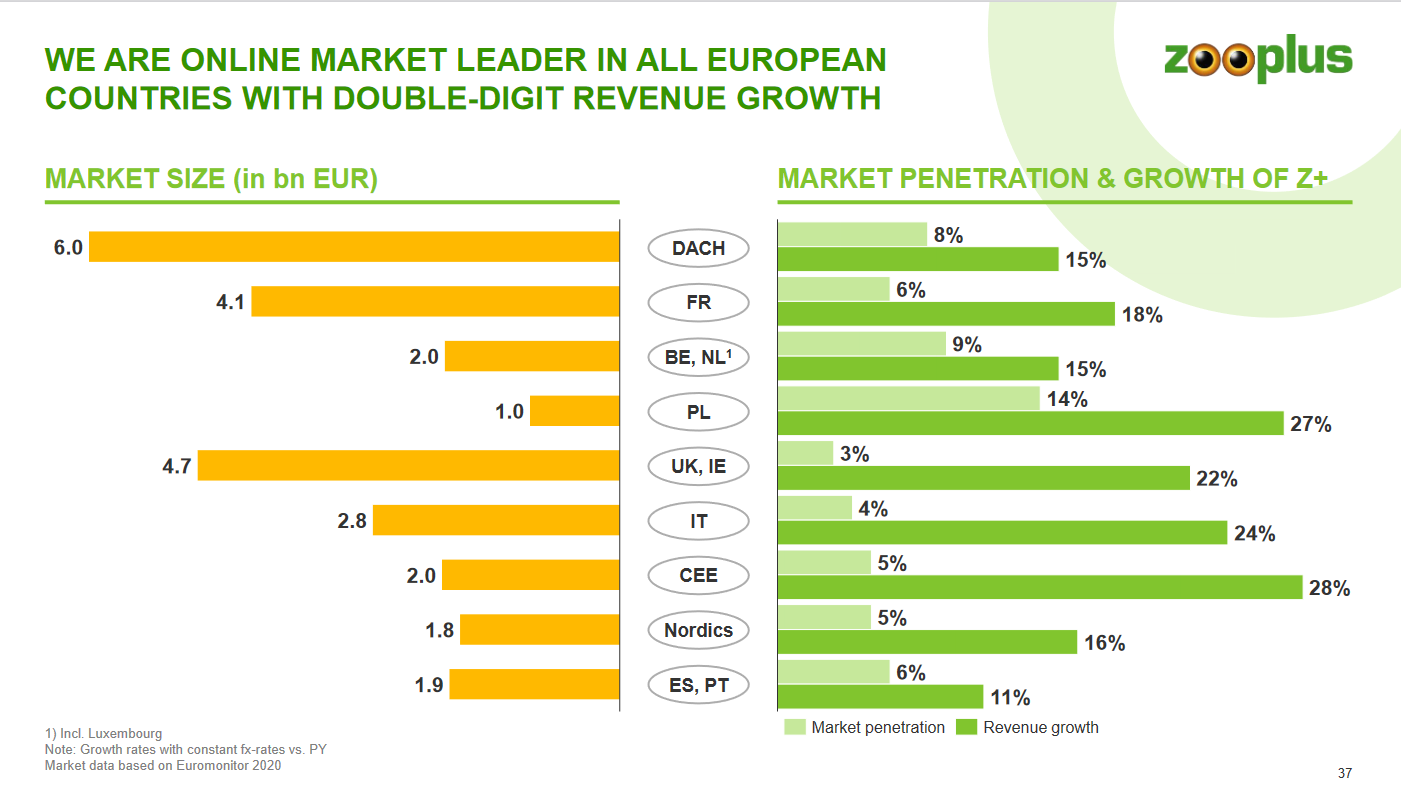

Verksamheten täcker verkligen hela Europa, och tillväxten har varit tvåsiffrig i varje region. Det finns fortfarande gott om utrymme för tillväxt. Företaget har ett tydligt fokus på att stanna och växa i Europa.

I fältet “Konkurrenter” vill man ogärna se Amazon, men det finns vissa konkurrensfördelar även mot detta.

Att öka försäljningen av egna varumärken och tillbehör syns verkligen tydligt i lönsamheten.

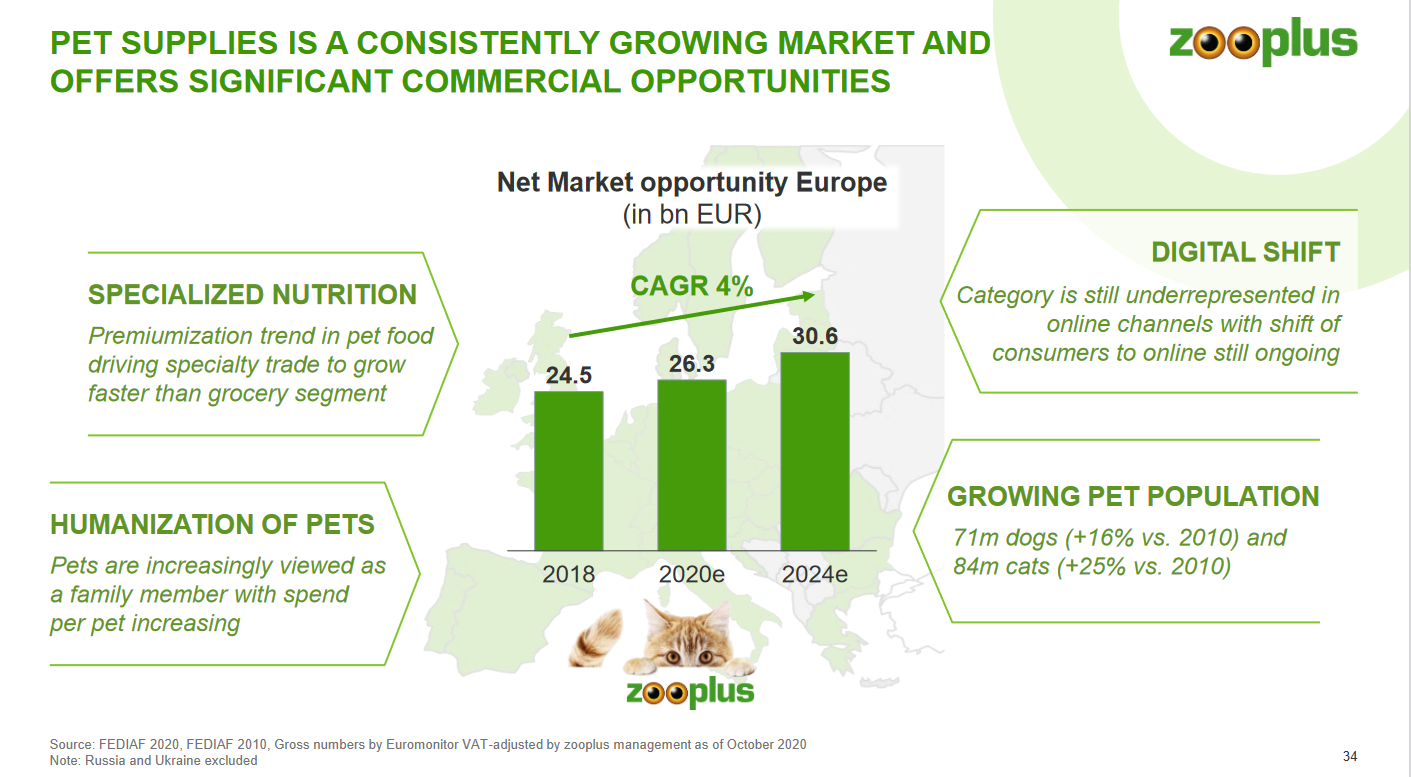

Slutligen om megatrender som blåser rakt i Zooplus segel.

- Antalet husdjur ökar

- Man är beredd att spendera allt mer pengar på husdjur

- Konsumtionen flyttar online

- Ökad prismedvetenhet hos konsumenterna

Inderes Musti-rapport innehåller också ett litet avsnitt om Zooplus:

Zooplus också en snabbväxare på marknaden

Som en ren onlinebutik på husdjursmarknaden är Zooplus Mustis viktigaste enskilda konkurrent online. Företagets marknadsandel i Norden var 3,4% (2018). Företaget växer dock, tillsammans med Musti, klart snabbast bland marknadsaktörerna, och denna utveckling har också tillfälligt accelererats av coronakrisen. I sin H1’20-rapport meddelade företaget att dess marknadsandel i Norden (inklusive Danmark) redan var cirka 6%. Zooplus är också Europas största husdjursföretag med en omsättning på över 1,5 miljarder.

Zooplus kostnadsstruktur är betydligt lägre än Mustis, och vi bedömer att det också får något bättre inköpspriser och -villkor från leverantörer tack vare dess betydligt större volymer. Zooplus konkurrensnackdel jämfört med Musti är dock att det är betydligt svårare att erbjuda en kundbindande upplevelse och rådgivning samt personliga tjänster som Musti gör. Zooplus konkurrerar därför främst med Musti genom sina lägre priser. Därför är Zooplus lönsamhet betydligt lägre än Mustis (H1’20: Bruttomarginal 30,5% och rörelsemarginal 3,4%)

Jag köpte själv en liten 3% position. Dessa megatrender är verkligen intressanta, marginalerna är goda och branschen är mycket defensiv (man svälter knappast ett husdjur, oavsett vilken lågkonjunktur det är). Jag har inte kapacitet att mäta värderingen själv. Aktien verkar dyr med traditionella värderingsmultiplar, men P/S verkar till exempel helt acceptabelt. Företaget har haft ett dåligt år 2019, då aktien halverades jämfört med året innan. Ledningen försäkrade att man lärt sig av misstagen det året och bland annat skar ned onödig marknadsföring avsevärt. I år har coronan onekligen hjälpt företaget, men för mig var ledningens strategi tillräckligt trovärdig för att jag inte tror att år 2020 bara blir ett engångsföretag.