"– Yara-aktiekursen er nu lavere end på noget tidspunkt i 15 år, primært på grund af høje europæiske gaspriser og en forventet svag pengestrøm som følge af planlagte investeringer i kulstofreducerende produktion, siger analytiker Niclas Gehin fra DNB Markets.

– På lang sigt forventes gaspriserne dog at halveres, og ligesom andre industrivirksomheder vil selskabet sandsynligvis skulle nedtone sine ambitioner om at investere i blå ammoniakfabrikker i USA.

Ifølge analytikeren vil dette bidrage til en betydelig stigning i aktiens forventede udbytte, hvilket igen kunne udløse en prisstigning."

toinen kommentti

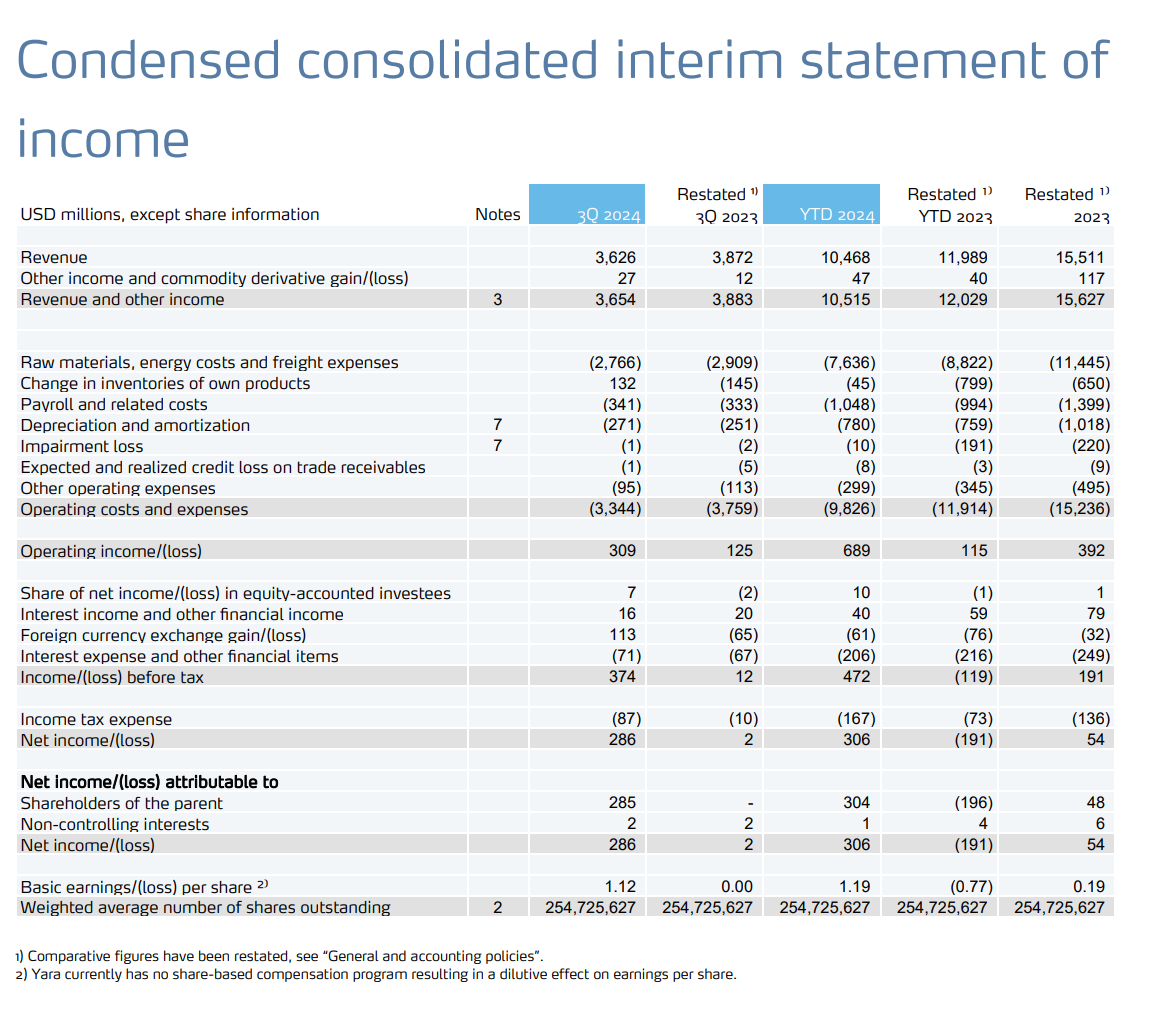

Yara (YAR) Kursmål 425 NOK Yara har rapporteret bedre end forventede tal for de sidste tre kvartaler, og den negative tendens i indtjeningsforventningerne ser nu ud til at vende opad. Dette bekræftes af, at den negative aktiekurstendens også er vendt opad. Ledelsens kommentarer bekræfter, at kapitalintensive grønne investeringsprojekter med begrænset rentabilitet kan blive annulleret. Hvis de annulleres, kan dette give muligheder for højere udbytter. Aktien handles til 1,0x bogført værdi og med et direkte afkast på 6% (med opadgående potentiale, hvis investeringer skæres ned), hvilket vi anser for attraktivt.

Yara International ASA er en gødningsproducent, der er en af verdens største producenter af kvælstofgødning. I 2009 producerede Yara International omkring en fjerdedel af den gødning, der blev produceret i Europa.

Yara blev udskilt fra Norsk Hydro i marts 2004 som et uafhængigt børsnoteret selskab. Det blev dannet af Norsk Hydros tidligere to divisioner: Hydro Agri og Hydro Gas & Chemicals. Derefter, i 2007, solgte den finske stat sine aktier i Kemira Growhow Oy til Yara International, som derefter indløste de øvrige aktionærers aktier i selskabet.

Nogle ser Yara som en interessant investeringsmulighed, da det bidrager til at løse internationale fødevare- og klimaudfordringer. Yara fokuserer på at forbedre landbrugsproduktiviteten og udvikle bæredygtige løsninger for fødevareproduktion og energieffektivitet.

Yara udvider sin kerneforretning ved bl.a. at fremme brintøkonomien (bemærk, brødre!) ved hjælp af ren ammoniak, især til energibehov inden for skibsfart og fødevareproduktion, samtidig med at de fokuserer på en strategi, der adresserer udfordringerne med fødevaresikkerhed og klimaforandringer og skaber nye forretningsmuligheder.

Som førende inden for branchen (i hvert fald i deres taler… men måske også i praksis) lægger dette selskab vægt på ansvarlighed, integrerer menneskerettigheder, miljøspørgsmål og mangfoldighed i sin drift + stræber efter bæredygtig ydeevne.

Selskabet sigter mod et stærkt ROIC-afkast på over 10 % gennem stram kapitalforvaltning og en klar udbyttepolitik, hvilket samtidig sikrer aktionærerne et attraktivt afkast.

Yaras Siilinjärvi-mine er EU’s eneste fosfatmine. Kinesiske BYD har, så vidt jeg forstår, brugt fosfat i deres LFP-batterier (lithiumjernfosfat). Ud fra dette perspektiv har jeg selv investeret i det, selvom en ny batterikemi hurtigt kan erstatte det.

Gennem Nordnets investeringsforsikring behøver man ikke at ansøge separat om penge tilbage fra de norske skattemyndigheder, så det kan betale sig at investere i norske.

Artiklen er bag en betalingsmur, men de har øjeblikkeligt hævet gødningspriserne.

Ifølge direktør Roland Westerberg kommer råvarer ikke via Hortzumstrædet.

Tilgængeligheden af finsk gødning er sikret ifølge artiklen.

(Også bag en betalingsmur)

Konkurrenten Cemagro stoppede gødningshandlen, da fabrikken, der leverede russiske råvarer, blev ramt af en drone. Blandt andet ammoniumsulfatnitrat og urea.

Yara nåede dog allerede sit højeste niveau i 5 år.