Tack för att du skapade tråden. Ett uppfriskande sätt att komma in på börsen. Jag minns inte om något företag har noterats på detta sätt i Finland tidigare. Vad händer med företagets utbildningsverksamhet, säljs den i sådana situationer eller vad?

Roligt, Sopranos tidigare verksamhet påminde mig om den stereotypa “begagnade bilförsäljaren”, som hela tiden erbjuder nya buzzwords (kolla bara Sopranos tidigare bifirmor från YTJ, en ganska lång lista med tidigare hits) och nu blir bilförsäljare. Tyvärr lite för sent, eftersom bilhandeln just nu avtar i takt med konsumentförtroendet. Man har aldrig riktigt lyckats skapa ägarvärde. Hamnar på min nej-lista.

Sammanfattningsvis verkar det som om bilindustrin nu ser ljuset i tunneln när det gäller produktionsutmaningar. Det finns fortfarande betydande osäkerhet under de kommande månaderna, men generellt förväntar sig tillverkarna att produktionsflaskhalsarna kommer att lätta under andra halvåret 2022.

Tillgången på komponenter har förbättrats snabbare än väntat under de senaste 5-6 veckorna, delvis på grund av en försvagad efterfrågan inom konsumentelektronik.

Enligt en representant för Daimler får de nu tillräckligt med chip för att kunna arbeta av orderstocken, och en representant för BMW säger att företagets fabriker är i drift och att det inte längre har upplevt några avbrott i produktionen på grund av chipbristen. Enligt en representant för Volvo råder det dock fortfarande brist på komponenter, vilket påverkar produktionen under andra halvåret.

Wetteris ägararrangemang hamnade alltså till slut på börsen. Det var inte länge sedan de nuvarande ägarna köpte ut den långvariga huvudägaren Heikki Häggkvist från företaget.

Wetteri är känt för sina Volvobilar och bilföretagets mål verkar vara att i framtiden sälja bilar till konsumenter via nätbutik.

Simula började inte nödvändigtvis sin vardag som börsbolagschef på det mest spektakulära sättet, då rubriken i den lokala huvudtidningen Kaleva berättade att Simula hade sagt att antalet bilhandlare skulle minska. Det är nog sant, men man får vara försiktig med kommunikationen i framtiden.

Analytiker @Olli_Koponen har gjort en ny bolagsanalys om Soprano.

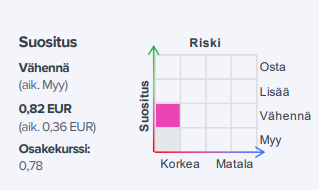

“Soprano meddelade på fredagen att man inte fick dispens från Finansinspektionen gällande det aktieutbytesavtal som ingåtts med Wetteri för att underlåta att lämna ett offentligt uppköpserbjudande. Därför kommer Simula Invest att lämna ett offentligt uppköpserbjudande på Sopranos aktier för 0,82 euro per aktie. Detta är enligt vår mening en bra ersättning för Sopranos aktieägare då affärsutvecklingen i bolaget, som har harvat i åratal, ser svag ut, även om ägarna fortfarande också har möjlighet att delta i aktieutbytesavtalet.”

@Olli_Koponen har gett sin kommentar om Wetteris nya strategi.

Enligt pressmeddelandet är Wetteris mål att växa till Finlands största fullservice-flermärkesbilhus och branschens mest lönsamma bolag senast år 2025. Bolaget representerar ett av branschens bredaste urval av bilmärken och Wetteri har för avsikt att accelerera sin tillväxt genom att konsolidera branschen. Wetteri planerar att ytterligare stärka sin position inom utnyttjande av digitalisering och dataanalys, vilket förstås är tal i linje med rådande megatrender. Bolaget eftersträvar också titeln som en av de mest populära aktierna och planerar att bredda sin ägarbas genom att skapa uthålligt aktieägarvärde.

Soprano sällade sig till skaran av bolag som gett negativa vinstvarningar. Rörelseresultatet förblir förlustbringande, om än bättre än 2021, och omsättningen ligger på samma nivå som 2021. Det ser relativt svagt ut, om man jämför med till exempel Inderes prognoser. Visst är det inte resultatnivån som styr Sopranos kurs för tillfället, utan Wetteri-affären. Den senaste vändningen där verkar vara Simula Invests ansökan om undantag från Finansinspektionen gällande tidsfristerna för köperbjudandet, vilket i sig inte är någon positiv nyhet. Efter denna vinstvarning framstår priset på det (eventuella) offentliga köperbjudandet på 0,82 EUR som ännu bättre enligt min mening.

Vi brukar vanligtvis inte kommentera nya bolag som tas upp till bevakning, men här kan jag nog göra ett undantag då Wetteri ”ärver” Sopranos bevakning i och med den omvända noteringen. Wetteri ska tas upp till bevakning, och i samband med det hoppar jag in i förarsätet.

Sopranos extra bolagsstämma godkände aktiebytesavtalet mellan Wetteri och Soprano. Soprano omvandlas därmed till Wetteri och huvudbranschen ändras från utbildningsverksamhet till bilverksamhet. För Sopranos aktieägare innebär godkännandet att ett uppköpserbjudande lämnas på Sopranos aktier till ett pris av 0,82 euro i enlighet med tidigare meddelanden. Den erhållna ersättningen är enligt vår mening mycket god, men ägarna har även rätt att fortsätta äga Wetteri via Sopranos aktie. Enligt vår mening är dock värderingen redan hög sett till det sammanslagna bolaget-

Och här är ännu en morgonkommentar, som naturligtvis är tillgänglig för alla att läsa.