Livet är allt dystert för bilhandlaren i Savolax. Allt ser riktigt bedrövligt ut i Patrons ögon. Låt den nya ledningen nu visa vad de går för med den nya strategin. Livet ligger alltid framför en, och det förflutna bakom en. Det är bra att se framåt, i backspegeln ser man inte framtiden. Bitterhet är livets värsta fiende.

Här är Thomas förhandskommentarer inför att Wetteri publicerar sin Q4-rapport torsdagen den 12 mars ![]()

Vi förväntar oss att Wetteris omsättning har vänt till en svag tillväxt och att det justerade rörelseresultatet har förbättrats tydligt från jämförelseperiodens svaga nivå. Verksamheten Wetteri Power, som såldes i början av 2025, redovisades som avvecklad verksamhet under jämförelseperioden, vilket innebär att avyttringen inte längre tynger koncernens utveckling på samma sätt som under de föregående kvartalen. I Wetteris investeringscase spelar en positiv lönsamhetsutveckling och en vägledande guidning för 2026 en central roll i rapporten för att stärka trovärdigheten i resultatvändningen.

På forumet har vi återigen sett den bekanta optimismen gällande Wetteris riktning, men fakta talar ett kargare språk.

Under Parikkas ledning sålde Wetteri bort Wetteri-Power – i praktiken den mest lönsamma delen av verksamheten – och ändå verkar ledningen vara nöjd med den valda riktningen. Parikkas track record ingiver inte direkt förtroende: även tidigare åtgärder har främst resulterat i megaförluster, inte tillväxt.

Omställningsförhandlingarna utlovas synas i lönekostnaderna, men realismen tvingar en att fråga hur snabbt, när avgångsvederlag och introduktion äter upp en del av fördelarna direkt från start. Att banta ner via Excel-ark får inte ett företag att växa – tvärtom. Det finns det redan bevis på.

Särskilt oroande är ledningens likgiltighet inför kundrelationer som byggts upp under årens lopp. De skapas inte på kontoret – de uppstår genom förtroende och förtrogenhet mellan säljaren och kunden. När de som varit länge i huset får gå, följer kunderna med dem. Historien har visat detta gång på gång – även i Wetteris egen historia.

För de som blev kvar gjordes dessutom en titeländring, med bieffekten att lönen sjönk. Detta är ett säkert recept på att de bästa medarbetarna tar fram löparskorna – och med dem som slutar försvinner återigen kunder och tyst kunskap.

Branschen kommer visserligen att få en skjuts när oklarheterna kring skatterna på importbilar börjar klarna. Men sannolikt har vi hittills bara sett toppen av isberget. Det har inte varit juridiskt möjligt på något sätt att klubbat pris på en bil vid en auktion i Sverige har varit högre än begärt pris i Finland. Utredningen av detta kommer att skaka om branschen rejält framöver.

Med nuvarande åtgärder lär Wetteri knappast vara det bolag som får uppleva branschens tillväxt.

1 gillning

Thomas diskuterade Q4-resultatet med Wetteris VD Pietu Parikka. ![]()

Ämnen:

00:00 Inledning

00:11 Höjdpunkter från slutet av året

01:00 Personbilssegmentet

02:55 Moms på importbilar

06:16 Försäljning av servicetjänster

08:18 Utvecklingen för tunga fordon

09:43 Guidning

11:26 Ny strategi och finansiella mål

Här är en bolagsanalys om Wetteri från Thomas gällande Q4-resultatet ![]()

Wetteris Q4-rapport var svagare än våra förväntningar, vilket främst berodde på en kraftig förlust inom personbilsförsäljningen. Åtgärderna för att sanera balansräkningen bör ligga bakom oss, men bolaget måste visa tecken på tydliga framsteg i resultatvändningen för att aktien ska vara intressant vid nuvarande värderingsnivå. Vi upprepar vår minska-rekommendation och sänker vår riktkurs till 0,16 euro (tidigare 0,18).

Varifrån får @Thomas_Westerholm tron på att Wetteri under de närmaste åren skulle kunna nå en rörelsemarginal på 2 %, vilket trots allt redan är en riktigt bra marginalnivå i branschen just nu? Wetteri är dock ett rentav uruselt bolag just nu och enligt min mening finns det inga bevis på bättre.

3 gillningar

Här skulle jag sammanfatta det i två punkter: bolagets åtgärder för att effektivisera verksamheten och utrymmet för marknadens återhämtning.

Om vi börjar med den första, så har Wetteri ett pågående program för kostnadsbesparingar på 4 MEUR och utöver det ett annat program för resultatförbättring på 8 MEUR. Dessa program har medfört diverse kostnader, vilket gör att Wetteris nuvarande resultatskick inte återspeglar dess normaliserade nivå.

Att bedöma den normaliserade nivån är visserligen riktigt utmanande, då de senaste årens prestationsnivå har varit vad den har varit och lönsamheten framöver i allt högre grad lutar sig mot begagnatverksamheten (där bolagets offentliga meriter generellt sett är svaga) istället för den sålda verksamheten Wetteri Power. I Excel fungerar bolagets uppdelade lönsamhetsförbättring väldigt rätlinjigt, men tyvärr ignorerar olika program lätt verklighetens följdverkningar, såsom de förändringar i organisationens verksamhetsmodeller och medarbetarnas motivation som följer av dem.

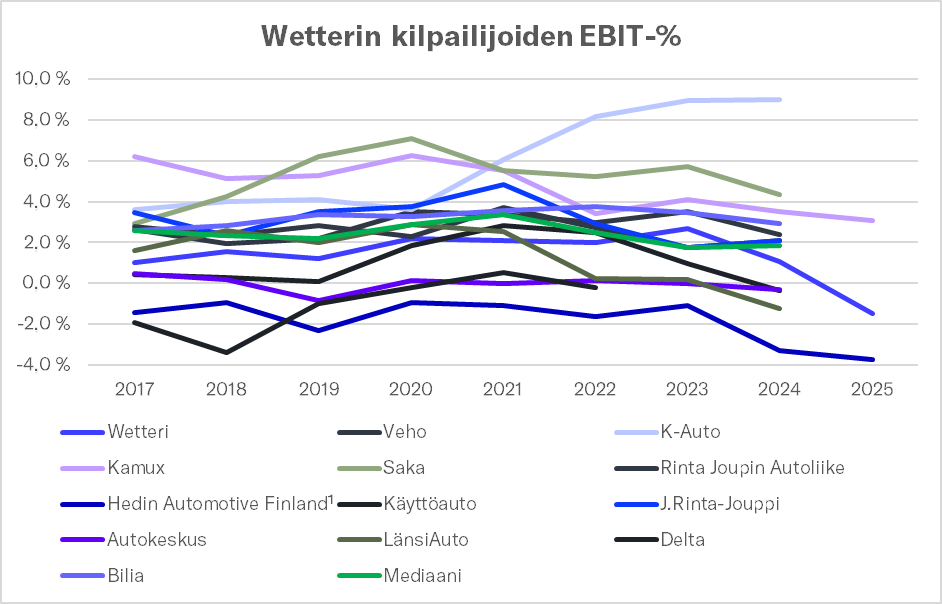

Du har helt rätt i att en rörelsemarginal på 2 % skulle vara en hög nivå i branschen för tillfället. Branschens lönsamhetsnivå är just nu generellt sett på en svag nivå och jag är böjd att tro att det finns utrymme för den att återhämta sig i takt med den finländska ekonomin. Här intill visas de viktigaste konkurrenternas relativa EBIT-marginaler från de senaste åren.

År 2024 var medianen för EBIT-% i urvalet 1,8 %, medan den under åren 2017–2022 har varit 2,3–3,4 %. Jämfört med de nivåerna är den EBIT på 2 % som du nämnde inte längre särskilt märkvärdig, men givetvis accentueras de bolagsspecifika skillnaderna. År 2025 var svagare än föregående år för de vars siffror redan är offentliga (dvs. Wetteri, Hedins finska verksamheter och Kamux finska verksamhet), vilket återspeglar hur djupt bilbranschen stampar just nu. Givetvis utmärker sig K-Auto här och har lyckats förbättra sin lönsamhet till en mycket hög nivå till skillnad från resten av branschen, vilket understryker bolagets konkurrenskraft.

Oavsett vilket anser jag att Wetteris förutsättningar att förbättra sin resultatnivå utifrån nuvarande förutsättningar är goda, drivet av bolagets egna effektiviseringsprogram och utrymmet för marknadens återhämtning. Den tillväxt inom begagnatverksamheten som den nuvarande strategin stakar ut inspirerar mig inte än i det här skedet, då bolagets meriter inom personbilsförsäljning är vad de är och det ännu inte finns någon grund för målet om en rörelsemarginal på 3 % i ljuset av siffrorna. Visst har den nya ledningen bara suttit vid rodret i ett halvår, så de beslut de fattat syns ännu knappt i siffrorna. Istället för att sväva ut har ledningen en tydlig press på sig att fortsätta fatta tuffa beslut för att nå en EBIT på 2 %, eftersom det krävs en EBIT-marginal på över 1,5 % för att nå ett nollresultat på grund av betydande finansieringskostnader.

4 gillningar

Det måste frågas högt: på vilka grunder lyftes begagnatbilverksamheten in i det strategiska fokuset, om marknadens utmaningar redan då var tydligt synliga?

Nu hör vi att marknadsläget kom som en överraskning. Men vad exakt var det som överraskade? Problemen på begagnatmarknaden uppstod inte på tre månader – de fanns redan där när de strategiska riktlinjerna drogs upp. Effekterna av momsmanipulation på marknadspriserna är ingen hemlighet, och ändå satte man igång utan ett tydligt svar på hur just Wetteri ska differentiera sig på denna arena.

Begagnathandel är en krävande disciplin. Det förutsätter djup priskompetens, snabb lagerhantering och åratal av erfarenhet av just denna marknads logik. Detta är inte saker som byggs upp genom strategidokument – de byggs upp av människorna och deras kunnande.

Resultaten hittills ger inte särskilt starka bevis för att denna kompetens redan finns i huset. Visst tar det tid att genomföra en strategi, men riktningen och genomförandet borde ändå synas redan i ett tidigt skede.

Förhoppningsvis kan ledningen under de kommande månaderna konkret visa att detta är något mer än bara en bra idé på papperet.

2 gillningar

Japp. 2020 hade jag förstått beslutet bättre, men efter det har även en betydande del av konkurrenterna redan skiftat sin verksamhet starkare mot begagnade bilar.

Helt enig om detta.

I samband med kapitalmarknadsdagen frågade jag affärsområdeschefen i en Q&A hur Wetteri försöker differentiera sig från etablerade begagnatbilshandlare, som har försäljningen av begagnade bilar starkt i sitt DNA. Affärsområdeschefen lyfte fram statusen som flermärkeshus i bakgrunden och att man med hjälp av den gör Wetteris begagnatbilshandel så bra som man bara kan. Det är dock inte meningen att utmana aktörer som Saka och Kamux direkt. (imo ett haltande påstående, då man ändå konkurrerar om samma kunder).

För vissa kan märkesrepresentationer ge en känsla av kvalitet, och nybilsförsäljningen fungerar onekligen som en inköpskanal för begagnade bilar. Historiskt sett har dock aktörer som fokuserat rent på begagnade bilar varit mer lönsamma än flermärkeshus som åtnjuter dessa fördelar, och de fördelar som flermärkesmodellens inköpskanal ger krymper i takt med att begagnatbilshandeln växer.

2 gillningar

Ett sällsynt ögonblick av enighet med Thomas.

Begagnathandeln är en så djupt specialiserad bransch att ett strategidokument eller en status som flerbruksföretag inte räcker, om den verkliga kompetensen saknas i organisationens kärna.

Värmen på begagnatmarknaden berättar egentligen om en ganska dyster situation: volymen av nya bilar är så låg att en två år gammal bil praktiskt taget säljs till priset av en ny – och det fungerar fortfarande. I den här miljön är det svårt att skilja sig från mängden med en prisfördel eller anskaffningskanaler, eftersom ingen riktigt tjänar något. Jag undrar förresten varför bilimportörernas förening inte har aktiverat sig för att presentera en tydlig TCO-beräkning för att återuppliva försäljningen av nya bilar, men det är förmodligen en annan diskussion.

I Wetteris fall vore det intressant att se satsningar på kontrollerade begagnade bilar. Behovet är genuint: enligt KKV:s undersökning är handeln med begagnade bilar den absolut vanligaste orsaken till konsumentkontakter, och nästan två av tre fordonsärenden rör just begagnade bilar. I Finland kontrolleras endast 4–5 procent av begagnade bilar, vilket innebär att marknaden praktiskt taget är oexploaterad. Branschens talesätt stämmer: om bilen är i gott skick är en teknisk kontroll ren och skär lysande marknadsföring för säljaren. I ett Excel-ark ser det ut som en ren kostnadspost, men erfarenheten visar att man enkelt sparar mer än dubbelt så mycket på efterförsäljningskostnaderna jämfört med det investerade beloppet. Detta förutsätter dock just den kompetens och organisation som Wetteri verkar sakna helt i sin nuvarande organisation.

Märkesurvalet har också sina utmaningar. Volvo och Mercedes är utmärkta bilar i sina egenskaper, men som begagnade har båda kända svagheter: i Volvo batteriproblem och svagheter i ERAD-fyrhjulsdriftssystemet, hos Mercedes däremot ett reparationsförbud för batterierna från tillverkarens sida och en prissättning av nya batterier som inte på något sätt är rimlig för konsumenten. Det är ingen slump att bilhandlarnas egna auktioner är fulla av hybrider, Volvo och Mercedes – ingen vill ta risken med reparationskostnader. En systematisk förhandsbesiktning och en öppen konditionsrapport skulle kunna förändra denna situation betydligt och fungera som en verklig konkurrensfördel, om viljan och kompetensen finns.

4 gillningar

Här är Thomas kommentarer efter att Wetteri meddelade att de skulle köpa Sports Car Center (SCC) Airport Helsingis serviceverksamhet och starta försäljning av begagnade bilar och servicetjänster i Helsingfors. ![]()

De borde ha skött norra Finland och tunga fordon utan att ge sig ut på affärsområden där de saknar kompetens, då skulle de ha goda förutsättningar att klara sig i framtiden. Nu är situationen sådan att branschen gissar att detta är det första som kommer att kasta sig in i ett ordentligt magplask!

4 gillningar

Wetteri köpte Helsingfors serviceverksamhet — men till vilket pris och varför?

Köpeskillingen förvånar. Objektets omsättning är 9,6 miljoner och rörelsevinsten 0,2 miljoner euro. För detta betalas 2,1 miljoner. Branschens normala referensvärde för en serviceverksamhet av denna storlek rör sig kring 4–5 gånger resultatet. Här rör det sig om över tio gånger. Inga särskilda motiveringar till det högre priset anges i pressmeddelandet.

Säljaren finansierar själv affären. Wetteri kan inte betala kontant, så säljaren gav ett konvertibellån på 1,25 miljoner. Om objektet vore så attraktivt som man låter påskina, skulle säljaren ha haft andra köpare i kö. I lånet har det dessutom skrivits in ett villkor: om Wetteri inte betalar amorteringarna, får säljaren aktier i Wetteri. Detta låter inte som en situation där köparen håller i trumfarna.

Wetteri är nu hyresgäst i lokaler som de inte ägde före affären heller, och fastigheten ingick inte i köpet. Verkställande direktörens bakgrund finns i södern, och den här affären passar väl in i den bilden. Bolagets bästa är en annan sak. Lastbilsförsäljningen och -servicen i norra Finland såldes av, liksom serviceverksamheten för tunga fordon i Joensuu och Kajaani — båda försäljningarna såg mer ut som tvångsförsäljningar än strategiska val. Dessa utgjorde Wetteris kärnkompetens uppbyggd under decennier. Nu har man avstått från dem och lägger samma pengar på hyreslokaler i Helsingfors.

Framtiden för personbilsservice är också ett frågetecken. Under 2024 registrerades 15,4 procent färre nya personbilar än föregående år, och det totala antalet hamnade 30 procent under tioårsgenomsnittet. År 2025 gick ännu sämre — 70 612 personbilar registrerades, vilket är nästan tre procent under den redan svaga nivån för 2024. Färre nya bilar innebär färre garantiservicar och periodiska servicar under de kommande åren. Detta drabbar inte tunga fordon på samma sätt — men det var ju precis det som Wetteri gjorde sig av med.

1 gillning

Antalet personbilar kommer inte att minska någonstans. Nya bilar i huvudstadsregionen säljs inte av Wetteri, vilket innebär att de knappast skulle styras dit för service så lätt ändå. Bilar säljs för tillfället som begagnade importbilar i stället för nya, vilket i varje fall inte minskar behovet av service- och reparationstjänster. Wetteris expansion till Helsingforsregionen med det här draget verkar ju inte särskilt billig eller förnuftig.

@Thomas_Westerholm Hur mycket bedömer du att Wetteris omsättning för försäljning av begagnade bilar ökade under Q4/2025 jämfört med Q1/2026?