Här skulle jag sammanfatta det i två punkter: bolagets åtgärder för att effektivisera verksamheten och utrymmet för marknadens återhämtning.

Om vi börjar med den första, så har Wetteri ett pågående program för kostnadsbesparingar på 4 MEUR och utöver det ett annat program för resultatförbättring på 8 MEUR. Dessa program har medfört diverse kostnader, vilket gör att Wetteris nuvarande resultatskick inte återspeglar dess normaliserade nivå.

Att bedöma den normaliserade nivån är visserligen riktigt utmanande, då de senaste årens prestationsnivå har varit vad den har varit och lönsamheten framöver i allt högre grad lutar sig mot begagnatverksamheten (där bolagets offentliga meriter generellt sett är svaga) istället för den sålda verksamheten Wetteri Power. I Excel fungerar bolagets uppdelade lönsamhetsförbättring väldigt rätlinjigt, men tyvärr ignorerar olika program lätt verklighetens följdverkningar, såsom de förändringar i organisationens verksamhetsmodeller och medarbetarnas motivation som följer av dem.

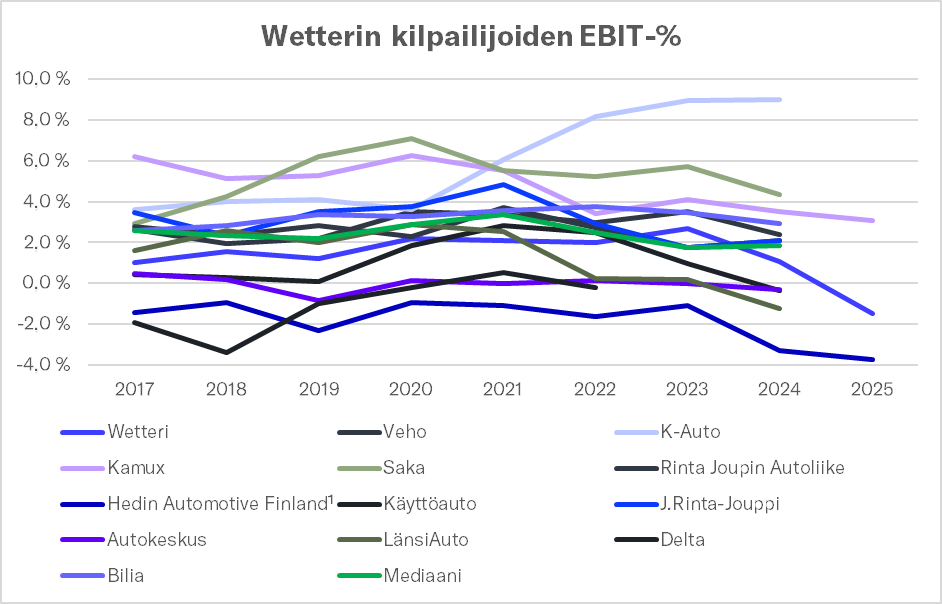

Du har helt rätt i att en rörelsemarginal på 2 % skulle vara en hög nivå i branschen för tillfället. Branschens lönsamhetsnivå är just nu generellt sett på en svag nivå och jag är böjd att tro att det finns utrymme för den att återhämta sig i takt med den finländska ekonomin. Här intill visas de viktigaste konkurrenternas relativa EBIT-marginaler från de senaste åren.

År 2024 var medianen för EBIT-% i urvalet 1,8 %, medan den under åren 2017–2022 har varit 2,3–3,4 %. Jämfört med de nivåerna är den EBIT på 2 % som du nämnde inte längre särskilt märkvärdig, men givetvis accentueras de bolagsspecifika skillnaderna. År 2025 var svagare än föregående år för de vars siffror redan är offentliga (dvs. Wetteri, Hedins finska verksamheter och Kamux finska verksamhet), vilket återspeglar hur djupt bilbranschen stampar just nu. Givetvis utmärker sig K-Auto här och har lyckats förbättra sin lönsamhet till en mycket hög nivå till skillnad från resten av branschen, vilket understryker bolagets konkurrenskraft.

Oavsett vilket anser jag att Wetteris förutsättningar att förbättra sin resultatnivå utifrån nuvarande förutsättningar är goda, drivet av bolagets egna effektiviseringsprogram och utrymmet för marknadens återhämtning. Den tillväxt inom begagnatverksamheten som den nuvarande strategin stakar ut inspirerar mig inte än i det här skedet, då bolagets meriter inom personbilsförsäljning är vad de är och det ännu inte finns någon grund för målet om en rörelsemarginal på 3 % i ljuset av siffrorna. Visst har den nya ledningen bara suttit vid rodret i ett halvår, så de beslut de fattat syns ännu knappt i siffrorna. Istället för att sväva ut har ledningen en tydlig press på sig att fortsätta fatta tuffa beslut för att nå en EBIT på 2 %, eftersom det krävs en EBIT-marginal på över 1,5 % för att nå ett nollresultat på grund av betydande finansieringskostnader.