Vanhassa vara parempi. 74-vuotias Håkan Samuelsson saa kahden vuoden määräaikaisen pestin toimitusjohtajana. Jim Rowanille äkkilähtö.

Dagens Industri näyttää povaavan positiivista kurssireaktiota.

Vanhassa vara parempi. 74-vuotias Håkan Samuelsson saa kahden vuoden määräaikaisen pestin toimitusjohtajana. Jim Rowanille äkkilähtö.

Dagens Industri näyttää povaavan positiivista kurssireaktiota.

Volvolta Q1

Kannattavuutta aiotaan puolustaa tehostamispaketilla:

Kannattavuuden turvaamiseksi ja suorien ja epäsuorien kustannusten rakenteellisen tehokkuuden edistämiseksi sekä ulkoisten vastatuulien kompensoimiseksi yhtiö on käynnistänyt nopeutetun kustannus- ja kassatoimintasuunnitelman, jonka kokonaisarvo on 18 miljardia SEK. Suurin osa tämän suunnitelman vaikutuksista toteutuu vuonna 2026.

Ja tässä vielä AI-käännös ennusteista, jotka alitettiin (Finwiren uutinen):

Nettoliikevaihto

Volvo Car raportoi nettoliikevaihdoksi 82,95 miljardia SEK, mikä on laskua -11,61 % edellisen vuoden 93,88 miljardiin SEK:iin verrattuna.

Verrattuna Pinpointin konsensusennusteeseen 97,82 miljardia SEK, tulos oli odotuksia heikompi, poikkeaman ollessa -15,13 %.

EBIT

EBIT oli 1,94 miljardia SEK, laskua -58,81 % edellisen vuoden 4,71 miljardista SEK:stä.

Suhteessa Pinpointin konsensusennusteeseen 4,02 miljardia SEK, tulos oli odotuksia heikompi, poikkeaman ollessa -51,74 %.

Marginaali

Tulos vastaa 2,34 %:n liikevoittomarginaalia, verrattuna edellisen vuoden 5,01 %:iin ja odotettuun 4,11 %:iin.

Volvon tulos, markkina ei näemmä tykännyt.

Tänään klo 08.00 ∙ Cision

Volvo Cars today reports a group operating income (EBIT) of SEK 1.9 billion for the first quarter of 2025, following a drop in wholesales as part of a planned inventory reduction during Q4 last year, as well as adverse currency effects. The result also reflects the current turbulence in the world and a challenging external environment for the automotive industry.

Muutamia poimintoja:

Markkinan turbulenssi on vaikuttanut myyntiin negatiivisesti.

Amerikan markkinassa uusia strategisa järjestelyjä ja Mike Cottone “jättää” Volvo Carsin.

Täyssähköisyys edelleen tavoitteena ja uusia hybridimalleja pukkaa lähinnä Kiinan markkinoille.

Samaan aikaan tukkumyynnin laskusta huolimatta yhtiö paransi vapaata kassavirtaansa käyttöpääoman parannusten sekä Lynk & Co. -omistuksensa myynnin ansiosta.

Volvolla jätti-irtisanomiset, 3000 työntekijää saa potkut | Verkkouutiset

Volvo irtisanoo työntekijöitä, pääasiassa Ruotsissa

Onnistuukohan Volvo kääntämään suunnan takaisin kärkitason kannattavuuteen ja toistuvaan positiiviseen kassavirtaan. Tässä maailmantilassa Geely pakottaa hakemaan synergiaa ja Northvoltin kaatuessa Volvo aikoo alkaa tekemään yhteistyötä Kiinalaisen akkuvalmistajan kanssa. Positiivisia puolia hakiessa edullista ja ilmeisen hyvää akkuteknologiaa kiinalaisissa autoissa on, mutta USA:n ja mahdollisesti myös Euroopan asettamat rajoitteet iskee rajummin.

Näiden lisäksi ne työntekijät, jotka töihin saivat jäädä eivät olleet tyytyväisiä 2% palkankorotuksiin. Onko vielä lakkojakin tiedossa, kun juuri saivat jenkeissä tehtaan viikon jälkeen takaisin käyntiin.

Olikos jossain vaiheessa tiedotetta akkutehtaan partnerin valinnasta?

Ei ole vielä päätöksiä julkaistu, mutta haastattelussa toimari vihjaili Kiinan suuntaan.

Håkan Samuelsson, CEO of Volvo Cars: “I am confident that we will continue to operate in the United States” 31 May 2025 - Ekot’s Saturday interview | Swedish Radio

Neljäsosa vapaina olevista osakkeista on kiinni shorteissa. Muutama nousupäivä saattaa olla tulossa ![]()

Average volume 8.76 M kpl, lyhyeksi myytyjä osakkeita >4,87 % eli 145 M kpl, days to cover = 16

Voi olla että joukossa on vieläkin paljon viime vuonna otettuja shortteja, jotka ovat vielä plussalla. Tai sitten ei…

Volvo aloittaa kahden “uuden” mallin valmistuksen Etelä-Carolinan tehtaassa. Volvo XC60 valmistus pitäisi alkaa ensivuoden lopulla ja uuden sukupolven hybridmallin valmistus ennen vuotta 2030. Volvon tehtaalla tehdään nyt Volvo EX90 ja Polestar 3 -malleja. Volvoa myytiin 1-8/2025 vajaa 11.000 kappaletta ja Polestaria 1.650 kappaletta USA:ssa. Polestarin myyntiä on yritetty piristää viimeksi 10.000 dollarin hinnan pudotuksella. Tehtaan kapasiteetti on 150.000 autoa vuodessa eli kapasiteettia on.

Päivävaihto tänään 52M eli tällä vauhdilla shortit suljettu parissa päivässä. Mielenkiintoisia päiviä tulossa ![]()

..paitsi että juuri kukaan ei ole luopunut leikistä. Shortit 4.82 eli melkein nettona ei juuri muutosta. Onko joku seurannut shorttien kehitystä pidempään? Nordicshortin mukaan vain pieni osa olisi aiemmilta vuosilta.

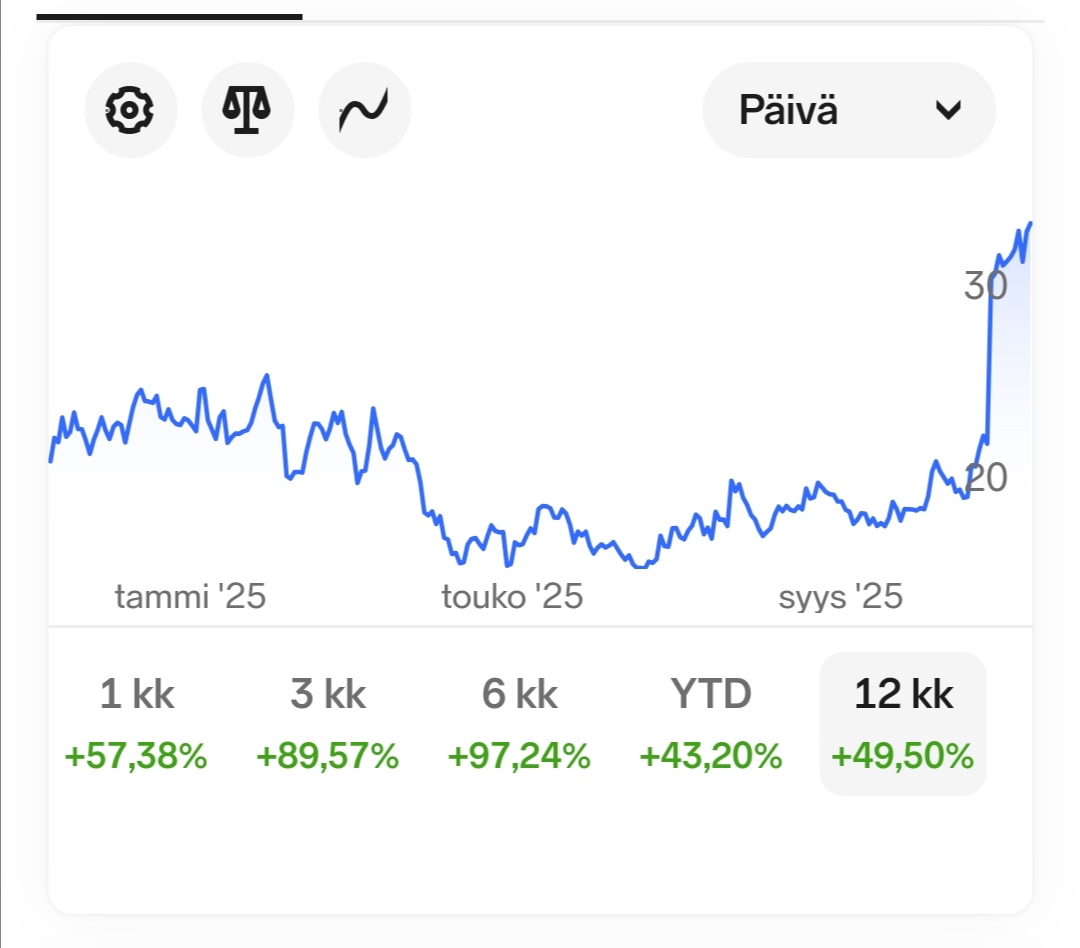

Eli ottavat vahvaa näkemystä, ettei 30SEK taso pidä ja nielivät ~ 30% nousun tappion. Heh, jännää nähä - aika monta päivää pysynyt 30 SEK:n pinnassa.

Kielimalli arveli, että voi olla myös rakenteellista, eli Blackrock ja muut isot toimijat suojaisivat nettopitkää positiota, ja eivät siksi välttämättä ole kovin nopeasti ulkona, vaikka kurssi pysyisi tai nousisi. Jos 4-5 SEK EPS toteutuu niin kyllä tässä on mahdollisuudet vielä nousta lähivuosina. Ja siihen sitten short squeeze päälle ![]()

Nn:n omistajamäärädatasta voi päätellä että osaketta siirtyy pohjoismaiden ulkopuolelle kovaa vauhtia - ei huono asia.

Upeasti lokakuun tasokorjaus on pitäny viime päivien töyssyissä.

Shortteja on tällä viikolla jo suljettu ja trendi on edelleen tasaisen nouseva. Ketjureaktio?

Nordnetin uutisvirrasta bongattua, alkuperäinen Dagens Industryn Viikon osake -uutinen maksumuurin takana.

Referaatti:

DI raportoi Volvo Carsin suurien investointien lähestyvän loppua ja rahaa jäävän palautettavaksi omistajille. Kassavirran odotetaan parantuvan huomattavasti tulevina vuosina ja markkina alkaa hinnoittelemaan tätä. DI ennustaa Volvo Carsin maksavan pienen 1SEK osingon vuodelta 2026 ja 2027 vuodelta 3SEK. Kun investoinnit normalisoituvat pitäisi osinkokapasiteetin olla vähintään 3-4 kruunua, eli 10-13 prosentin osinkotuotto. Jos tulevaisuuden näkymät toteutuvat, osakkeella pitäisi olla huomattava nousuvara vähintään takaisin 53 kruunun IPO-hintaan.

Eli potentiaalia olisi takaisin myynnin ja tuloksen parantamiseen, niin kuin viime kvartaali näytti. Nähtäväksi jää miten hyvin pysyy Kiinalaisten valmistajien mukana/perässä.

Mahdollisesta osingosta. Ei kuulosta henkilökohtaisesti vielä hyvältä, osakkeet minulla OST:lla ja ruotsalaisten veroja ei saa hyvitettyä ![]() . Koska toivossa oli hyvä elää, odotin mahdollisten osinkojen alkavan vasta paljon myöhemmin. Jospa osinkosijoittajat innostuvat ja pääsen myymään hyvään hintaan ennen irtoamispäivää.

. Koska toivossa oli hyvä elää, odotin mahdollisten osinkojen alkavan vasta paljon myöhemmin. Jospa osinkosijoittajat innostuvat ja pääsen myymään hyvään hintaan ennen irtoamispäivää.

Iso-akkuisista plugareista juttua. Uutinen antaa ketterän vaikutelman Volvo Carsista, vaikka myyntitilastoissa osuus onkin laskenut enemmän kuin muiden perinteisten premium-autojen.

Volvo Cars matkalla historiansa huonoimpaan pörssipäivään Q4-tuloksen laskun myötä

Volvon kurssilasku ylitti CNBC:n uutiskynnyksen.

Volvo Cars: Geely ostaa, analyytikko alentaa suositusta

eilen klo 10.54 ∙

Volvo Cars kokee ristiriitaisia markkinakehityksiä. Sen pääomistaja, Geely Holding, kasvatti merkittävästi omistustaan äskettäisen osakekurssilaskun jälkeen, mikä viestii luottamuksesta. Tätä positiivista kehitystä kuitenkin varjostaa merkittävän analyysiyhtiön alentama yhtiön osakesuositus, vedoten tarkistettuun näkemykseen.

Geely Holding hankki noin 5,84 miljoonaa lisäosaketta Volvo Carsista 6.–11. helmikuuta välisenä aikana.

Näiden osakeostojen kokonaisarvo oli noin 136,9 miljoonaa SEK, keskihinnan ollessa 23,43 SEK per osake.

Näiden transaktioiden jälkeen Geelyn omistus Volvo Carsissa on nyt lähes 79 % pääomasta ja äänistä (tarkemmin sanottuna 78,9 %).

Sijoitusyhtiö Bernstein alensi Volvo Carsin suosituksen tasolta ”market perform” tasolle ”underperform”.

Bernstein laski myös merkittävästi Volvo Carsin tavoitehintaa 29 SEK:stä 17 SEK:iin.

Nordnetin palstalla spekuloidaan että ostaako Geely Volvo Carsin pois pörssistä ? Että tänä vuonna nähtäisiin lunastusmenettely?? Ei voi tietää mutta voi olla omistajille kannattavaa näillä kursseilla. Antihintahan oli muistaakseni 53 SEK vuonna 2021 ja alkuhuuman jälkeen kurssikehitys on ollut heikkoa. Polestarhan jo irrotettiin tuosta ja annettiin omistajille.

””Geely Holding Group owned before the latest purchase of shares approx 79% of the total number of shares, the liquidity in the share is becoming increasingly limited, there is a possibility that they increase further to 90% ownership and request compulsory redemption of the remaining shares and delist the company from the stock exchange…””

““A clear signal. Guess they will buy out the company from the stock exchange if the stock does not perform “better”. Good to have as an airbag in one’s investment case. Nothing I strive for, but I hope the stock remains on the stock exchange for a long time and that the price rises with high DA 2027 and beyond. He who lives shall see””

““There will probably be an acquisition before summer!””