Det är ett litet företag inom medicinteknikbranschen, så det finns en stor risk, men potentiellt också en stor belöning. Bekanta dig noggrant med företaget innan du investerar.

Enligt företaget erbjuder Vivos Therapeutics den enda botande behandlingen för sömnapné, om man inte räknar med kirurgiska ingrepp. Företagets huvudmarknad är för närvarande USA och Kanada, men företaget har också viss försäljning runt om i världen.

Företagets huvudprodukt är en FDA-godkänd produkt som för en lekman ser ut som tandställning, vars syfte är att omforma käk- och tandområdet så att luftflödet i halsen kan strömma bättre.

Företagets affärsmodell är att få tandläkare att ansluta sig som leverantörer av Vivos-produkter, för vilket tandläkarna totalt sett får betala i genomsnitt 28 000 dollar (det finns olika nivåer av “medlemskap”). Tandläkarna sköter alltså försäljningen till patienterna, och för varje tandanordning som tandläkaren säljer till sin patient får Vivos sin del. Utöver detta har Vivos olika faktureringsavgifter och annat vid sidan om, men intäkterna från dessa är fortfarande små, men på väg att växa.

Det finns relativt få konkurrenter, och de fokuserar antingen på kirurgiska botande behandlingar, eller på olika andningsapparater som man oftast måste använda resten av livet, och som inte botar patientens tillstånd utan bara behandlar det.

Omsättningen är fortfarande liten och det finns inga 100% garantier för tillväxt, men signalerna ser bra ut, och företaget har fått kapital för att stödja tillväxten.

Företaget noterades i december 2020, så börsresan har varit kort och mycket mollbetonad, som man kan se av kursutvecklingen.

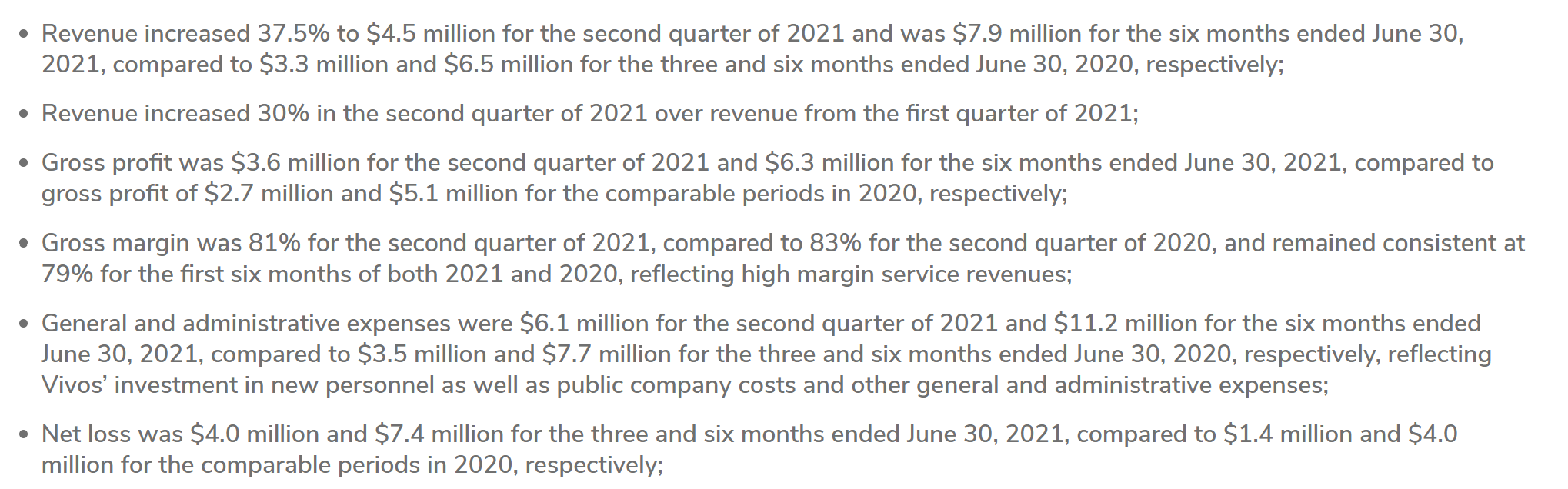

Företagets finansiella situation är god med 34,2 miljoner USD i slutet av Q2 och nästan skuldfri. Den senaste riktade emissionen gjordes i maj 2021, då 27,6 miljoner dollar samlades in till ett aktiepris på 6 dollar, utan teckningsoptioner.

Det lönar sig att titta på företagspresentationen som finns på företagets webbplats; den blir tillgänglig först efter att man har fyllt i uppgifterna. Dessutom förklarar Seeking Alphas artikel detta investeringscase väl.

Förväntningar inför Q3-rapporten:

- Försäljning av nya produkter, kan vara stark tillväxt (Vivoscore, Myocorrect)

- Möjligt FDA-godkännande av den nya modifierade tandanordningen (Får bredare försäkringstäckning)

- Att locka större kunder: “We have recently begun an active outreach to the DSO industry. DSOs, or Dental Support Organizations, own and operate thousands of dental practices throughout the U.S. and Canada. Very few DSOs have successfully implemented a dental sleep management program, although several have tried. Our management team’s extensive DSO experience gives us a huge advantage in penetrating this market. Not only do we personally know the key players, but we have also specifically designed our model to seamlessly integrate and thrive within the corporate DSO environment. The initial response from the DSO community has been extremely positive, and we are working very closely with a number of these companies to initiate pilot tests within certain target markets.”

Det finns mycket att berätta om företaget och allt fick inte plats i denna inledning. Trevlig läsning för intresserade!

Länkar:

Företagets hemsida - https://vivoslife.com/

Q2-resultat - https://vivoslife.com/vivos-therapeutics-reports-second-quarter-2021-financial-results-and-operational-update/

Seeking Alpha artikel - Vivos Therapeutics: Reimagining Sleep (NASDAQ:VVOS) | Seeking Alpha