Det här är tveklöst ett intressant ämne. Några korta tankar (bråttom med rapportsäsongen… men låt inte jobbet stå för mycket i vägen för hobbyn.  ).

).

“Varför borde det bli så?” Jag avslöjade genast min inställning till ekonomisk tillväxt: i grunden är det bra att den finns! Det underlättar avsevärt finansieringen av ökande socialutgifter. En ekonomi som inte växer blir lätt ett nollsummespel: en persons vinst är alltid en annans förlust. När ekonomin växer har en större grupp möjlighet att dra nytta av tillväxten.

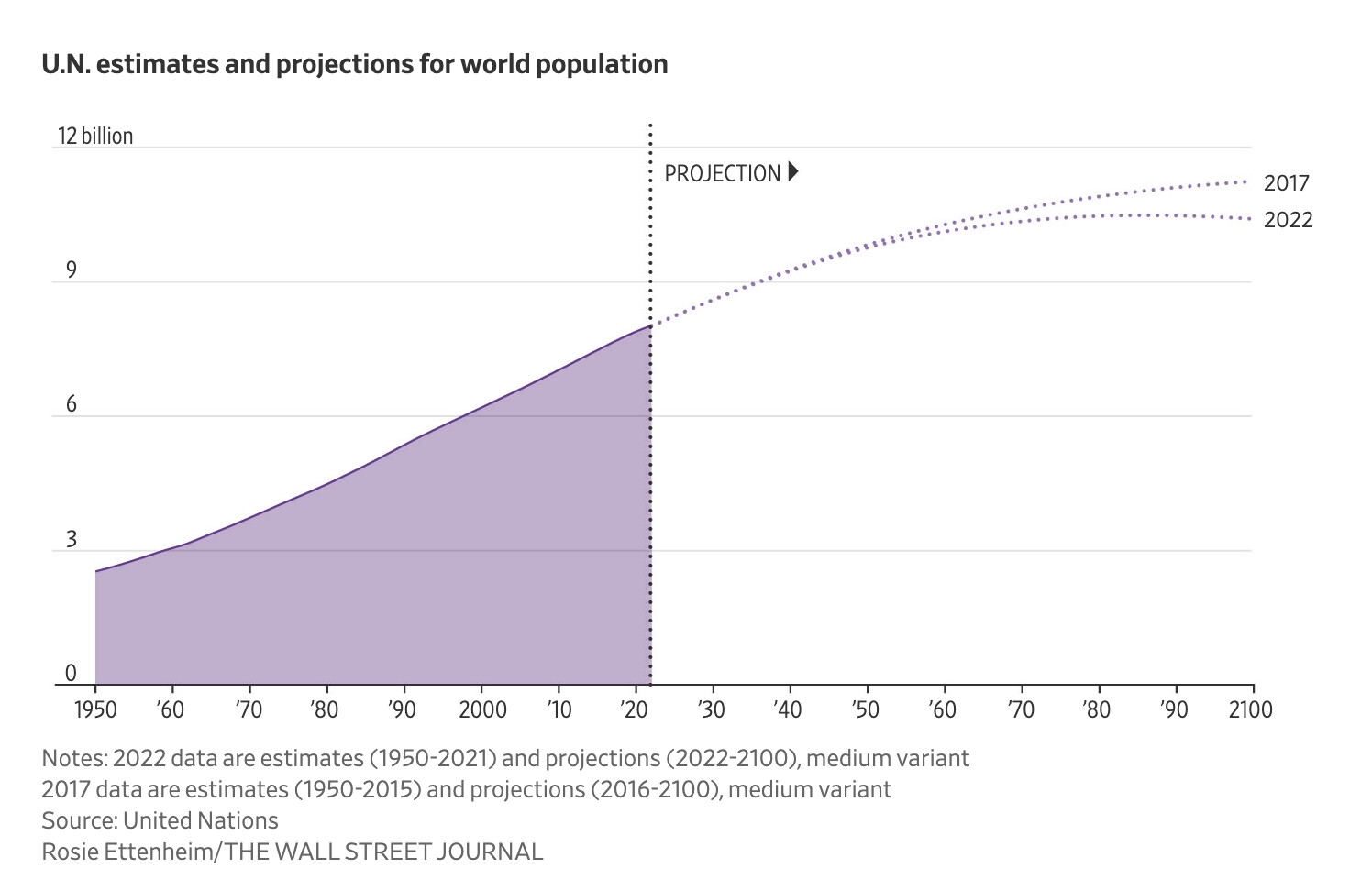

Som ofta konstaterats växer ekonomin när fler händer arbetar mer effektivt. Om vi tar bort det ena elementet från detta tillväxtrecept, det vill säga tillväxten i antal händer, vilar tillväxten enbart på produktivitetens axlar. Som det har lyfts fram i många sammanhang har även produktivitetstillväxten av en eller annan anledning varit dämpad de senaste decennierna i världen och särskilt i Finland.

Effekter på aktiemarknaden? Mångfacetterade, helt klart. Om den ekonomiska tillväxten tar slut (det blir inte “historiens slut” som Fukuyama skämtade om på 90-talet, utan slutet på den ekonomiska tillväxten på 2000-talet ), upphör förmodligen företagens vinsttillväxt. Detta sker förstås inte överallt samtidigt, utan skillnader i tillväxt på de globala marknaderna kommer att synas i decennier: i genomsnitt växer marknaden i till exempel Indien, Nigeria och USA, medan den å andra sidan krymper i Europa, Kina… nästan överallt till slut.

Tillväxt är en värdekomponent. Företagens värde kan därför antas sjunka i takt med att tillväxtens andel av nuvärdet avtar. I teorin förtjänar ett företag som inte växer en så kallad “bulkmultipel”, vilket helt enkelt är 1 / investerarens avkastningskrav. Om det är 10 %, är P/E 10x det nya normala.

Men vad är avkastningskravet? Vid nolltillväxt kan man tänka sig att det är lågt. Å andra sidan, om en krympande arbetskraft driver upp löner och inflation, kan det även vara högt. Räntorna kan dock inte vara högre än den ekonomiska tillväxten i det långa loppet, åtminstone inte reellt… Man kan alltså förvänta sig att realräntan är negativ, oavsett hur inflationsbilden ser ut.

Jag kan inte förutse framtiden. Men jag kan förbereda mig. Det vill säga, jag skulle inte gå med på att betala för mycket för företag baserat på antagandet att avkastningskravet kollapsar som det gjorde av olika anledningar i slutet av 2010-talet och början av 2020-talet. Arbetskraftsintensiva branscher där det redan råder kompetensbrist? Blä.

Vi kan inte förutse den tekniska utvecklingen, och det är också därför alla prognoser till slut slår ganska snett. Det vore säkert att extrapolera den nuvarande utvecklingen, det vill säga att produktivitetstillväxten fortsätter att krypa fram. Men tänk om världsekonomin tar fart när gatorna vimlar av Teslas Optimus-robotar, Amazons luftskepp fungerar som hangarfartyg för drönare och mänskligheten förökar sig artificiellt på Mars? Ju längre man tittar, desto fler scenarier (tänkbara sådana) är möjliga.