United Rentals er en amerikanskbaseret maskinudlejningsvirksomhed, der tilbyder udstyr og tjenester specifikt til byggeri og industri. Det er den største aktør i verden inden for branchen, og dens udlejningsflåde er den mest omfattende i hele branchen. Virksomheden har etableret en stærk markedsposition, især i Nordamerika, hvor den dækker 49 stater og næsten hele Canada. Virksomheden har også en relativt stærk tilstedeværelse i Europa, Australien og New Zealand.

Virksomheden er vokset støt siden grundlæggelsen i 1997, og dens vækst har i høj grad været baseret på vellykkede opkøb. Den tilbyder sine kunder et bredt udvalg af udlejningsudstyr, herunder bygge-, industri- og specialudstyr. Kundebasen spænder fra store byggefirmaer og kommunale aktører til mindre virksomheder og husholdninger. Ud over udlejningstjenester sælger virksomheden både nyt og brugt udstyr, tilbyder serviceydelser og arrangerer sikkerhedstræning.

Virksomhedens vækstpotentiale ser lovende ud. Virksomheden understøttes af visse politiske beslutninger, såsom den amerikanske administrations massive hjælpepakker, der har til formål at genoplive industrien og byggeriet. Disse projekter omfatter for eksempel IRA (Inflation Reduction Act) og Chips Act, som støtter infrastruktur- og teknologiudvikling i stor skala. Derudover giver branchens fragmenterede karakter yderligere vækstmuligheder gennem opkøb.

Økonomisk har United Rentals udvist stærk lønsomhed. Virksomheden har balanceret mellem moderat gældsætning og en rentabel forretning, og de forventede afkast til aktionærerne er attraktive. Selskabet udlodder størstedelen af sit overskud som aktietilbagekøb, hvilket falder i mange investorers smag, og derudover betaler virksomheden også et lille udbytte (bemærk @Verneri_Pulkkinen og @Pohjolan_Eka)

Q2/2024

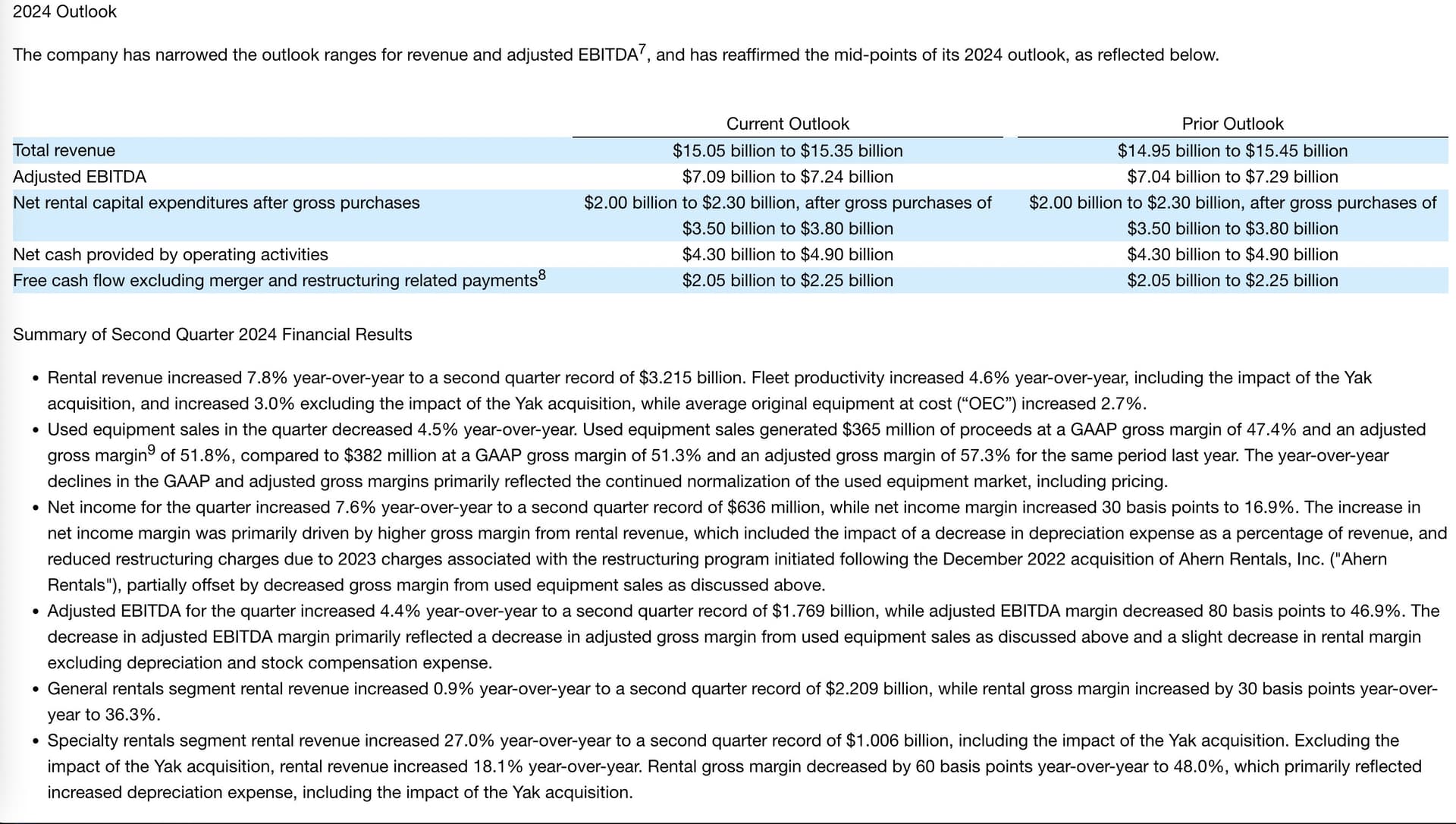

Selskabets resultat for andet kvartal 2024 viser stærk vækst, især inden for udlejningsvirksomheden. Lejeindtægterne steg betydeligt i forhold til året før, og væksten fortsatte også uden væsentlige opkøb. Salget af brugt udstyr faldt dog en smule, og marginalerne blev svækket sammenlignet med året før. Nettoresultatet steg, hvilket især skyldtes den stærke udvikling i udlejningsvirksomheden samt færre afskrivninger.

Virkningen af selskabets spareprogrammer er stadig tydelig, hvilket bidrog til væksten i lønsomheden. EBITDA steg, selvom marginalerne indsnævredes en smule som følge af lavere salg af brugt udstyr og et mindre fald i udlejningsmarginalerne. Selskabets “specialiserede” udlejningstjenester viste særlig stærk vækst, og deres resultat forbedredes betydeligt.

Samlet set har selskabets udvikling været positiv, selvom der var marginalpres på visse områder. Dette skaber et solidt fundament for selskabets forventninger til resten af året, som er i overensstemmelse med tidligere udmeldte forventninger, så der er ingen overraskelser der. Der forventes vækst især i udlejningssegmentet, og selskabets pengestrømsprognoser er fastholdt.

https://x.com/0xHorseman/status/1816207789473042867/photo/1

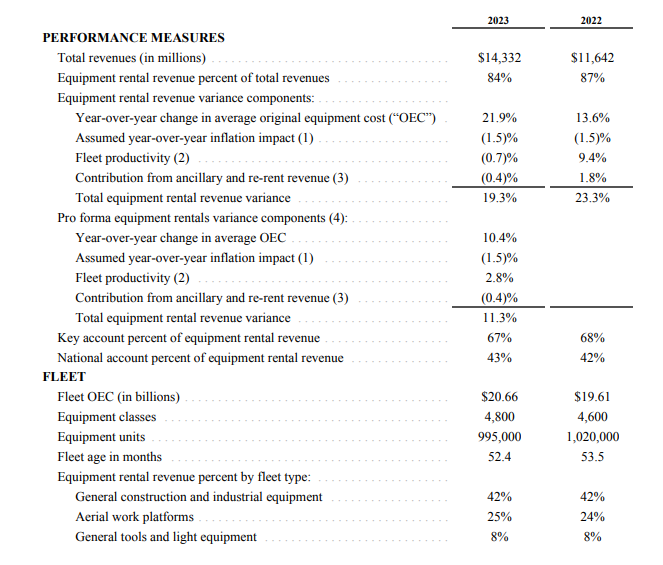

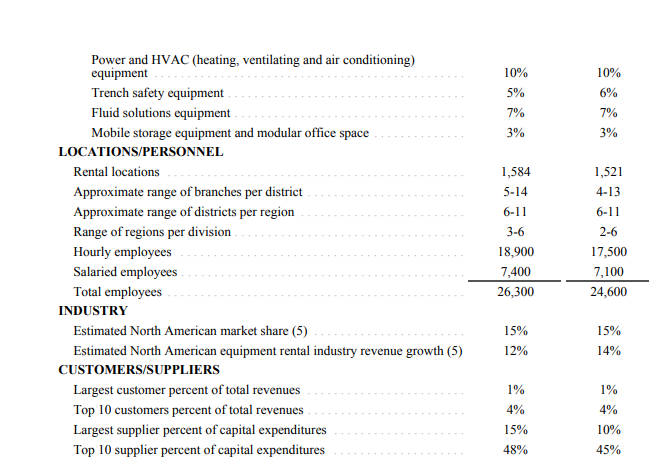

2023

Hentet i dag, den 22.9.2024:

- Market Cap: 51,82B

- Revenue: 14,75B

- Net Income: 2,56B

- P/E Ratio: 20,65

- EPS (Earnings per Share): 37,99

- Return on Assets (ROA): 9,6%

- Return on Equity (ROE): 32,6%

- Gross Profit Margin: 41,3%

- Dividend (Yield): 6,52 dollars (EDIT: rettet efterfølgende, før stod der intet efter tallet

)

) - 1-Year Change: 79,83%

EDIT:

Let at overtale, og desuden er jeg lige så nem at lede som et barn ![]()