Olisiko yhtiön kasvuprofiili niin korkea, että siitä pitää maksaa enemmän? 50% kasvu on korkealla tasolla ja ilmeisesti jatkunut tänä vuonna. Ehkä Berner voi auttaa jopa kiihdyttämään sitä. Liikevaihtoa näkyisi tulevan noin pari prossaa lisää koko Bernerin konsernin tasolla. Toisaalta pienemmän yrityskoon järjestelyissä on pienempi riski kuin isommissa. Joten voi olla hyvä täsmäosto tähän kohtaan. Positiivisen puolelle menee se, että näitä hankintoja on alkanut tulemaan tänä vuonna.

Voisi tässä samalla todeta, että Bernerin kehitys sieltä 2022 on mennyt sijoitusmielessä ihan täydellisesti. Uusi TJ on saanut kannattavuuden käännettyä tavoitetasoille. Sarjayhdistely on saatu käyntiin. Osakkeen arvostus on noussut laadukkaiden verrokkien tuntumaan. Historia ei tietenkään ole tae tulevasta eikä sitä tiedä, miten kaikki menee tästä eteenpäin. Nykyinen arvostus ei ole enää roskis tasoa, joten operatiivisesti pitää jatkua aika hyvin, että siihen ladatut odotukset täyttyvät. Yhtiö on syklisellä toimialalla, joten edessä oleva polku ei välttämättä ole pelkkää sileää asfalttia. Mihin on hyvä varautua.

Kauppahan on erittäin hyvin järjestelty. Lupaava teknologia, mutta liiketoiminta vielä pientä. Sitä ajatellen suurin osa kauppasummasta maksetaan vasta, kun enemmän näyttöjä liiketoiminnan skaalautumisesta ja potentiaalista

SEBin mukaan ostokohde hinnoitellaankin vain EV/EBIT 6x kauppahinnalla, lisät sitten erikseen.

Pays an upfront EV/EBIT multiple of 6x based on 2024 earnings

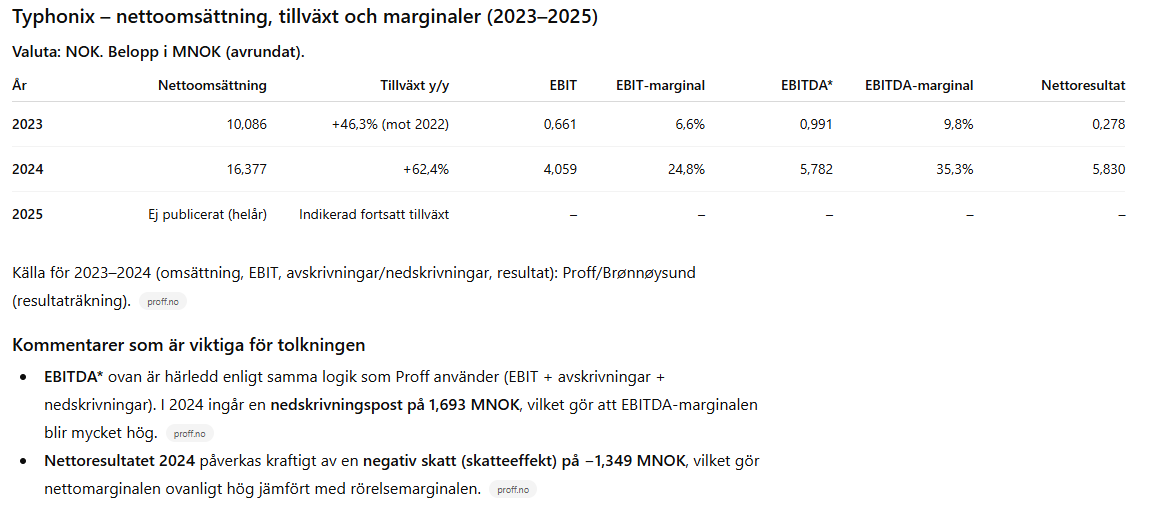

Typhonix will continue to operate as an independent company within Berner Industrier’s Energy & Environment business area, and the acquisition is expected to be completed in Q1 2026. Berner will pay SEK 22m upfront, corresponding to 6x 2024 EBIT. In addition, a performance-based earn-out linked to results in 2025 and 2026 will be paid in two instalments through to 2027. The maximum total consideration amounts to SEK 68m, which in our view implies high expectations for continued strong growth, consistent with Berner Industrier’s disciplined approach to acquisition multiples.

Toivottavasti Berneristä ei tule nyt kerralla liikaa viestejä tähän ketjuun. Mutta tämän päiväisistä sisäpiirikaupoista:

(Ja Carl on googlen mukaan Carolinen mies)

VD KÖPT AKTIER FÖR 2,8 MLN KR

Berner Industriers vd Caroline Reuterskiöld har köpt omkring 31.200 aktier för cirka 2,8 miljoner kronor i teknikhandelskoncernen.

Det framgår av Finansinspektionens insynsregister.

Köpen gjordes i tre separata transaktioner under torsdagen till kurserna 90:40-91:00 kronor per aktie.

Efter affären äger Caroline Reuterskiöld 146.375 aktier i Berner Industrier, enligt ägardatatjänsten Holdings.

NÄRSTÄENDE TILL VD I BERNER INDUSTRIER KÖPER AKTIER FÖR 2,8 MILJONER KRONOR

Carl Reuterskiöld har under dagen köpt 31 075 aktier i teknikhandelsbolaget Berner Industrier där han har en nära relation till vd Caroline Reuterskiöld. Den totala köpesumman uppgår till 2 823 955 kronor med ett genomsnittspris på 90,88 kronor per aktie. Affären genomfördes på Nasdaq Stockholm.

Det framgår av Finansinspektionens insynsregister.

BERNER INDUSTRIERS DOTTERBOLAGS-VD MARCUS WIGREN SÄLJER AKTIER FÖR KNAPPT 0,6 MILJONER KRONOR

Marcus Wigren har den 18 december sålt 6 000 B-aktier i teknikhandelsbolaget Berner Industrier där han är vd för dotterbolaget Zander & Ingeström. Aktierna såldes till kursen 94,89 kronor per aktie, en affär på 569 300 kronor. Affären gjordes utanför handelsplats. Det framgår av Finansinspektionens insynsregister.

Wigren äger därefter 20 000 aktier i Berner, enligt ägartjänsten Holdings.

Olen aloittanut Berner Industrierin tutkinnan. Aikaisemmin olen seurannut enemmän sitä ajatusta, että omistaisin mieluiten Bergman & Bevingin lapsosia, koska näissä elää tietty DNA ja toimintamalli. Toinen ajatus on, että omistaisin suuremman kokoluokan sarjayhdistelijöitä, koska heillä on todistettu träcki ja yksittäinen mahdollisesti epäonnistunut osto ei vaikuta yhtä pahasti suureen sarjayhdistelijään kuin pieneen (olettaen, että kummatkin tekevät pieniä yritysostoja).

Bernerin kohdalla voisin mahdollisesti tehdä poikkeuksen. Yhtiön toimitusjohtaja on Lagercrantzista, mikä lisää minusta luotettavuutta. Lagercrantzin Niche products on todella kannattava sektori, jota Caroline johti 5 vuoden ajan, eli toivoisin, että samanlaista yritettäisin luoda Berneristä.

Tiedättekö yhtiötä pidempään seuranneet, jos Bernerissä seurataan P/WC 45% periaatetta, mikä on ollut tärkeä mittari mm. Lagercrantzissa.

Yhtiön kannattavuus on myös alkanut parantumaan ilmeisesti säästötoimenpiteiden kautta. Näetttekö yhtiötä pidempään seuranneet, että kannattavuus on kestävällä tasolla? Onko yhtiö ali investoinut parantaakseen kannattavuutta nopeasti?

Mielestäni uusista ostoista maksettu mahdollinen lisäkauppahinta herättää vähän huolta. Ostojen onnistuessa, nopeasti kasvavat yhtiöt tukevat vahvemmin arvonluontia, mutta mielestäni riskitaso on korkeampi epäonnistumiselle, toki jos kasvu tyrehtyisi nopeasti lisäkauppahintaa ei tarvitse maksaa. Näettekö että yhtiön riskiprofiili on noussut kahden edellisen yritysostokohteen vetämänä? Uskotteko, että yhtiön ostoprofiili on kasvuvetoisempi vai etsitäänkö yhtiöitä kassavirta profiili edellä?

Carolinen nimitys Bernerin CEO:ksi toi kyllä tosi mielenkiintoisen tekijän Bernerin sijoitustarinaan. P/WC mittaria en löytänyt yhtiön raportoiduista avainluvuista. On tietysti mahdollista, että sisäisesti tarkkailtavia mittareita on enemmän, kuin mitä julkaistaan “key figureiden” alla.

Tämän vuoden kulut ovat kehittyneet suunnilleen viime vuoden tasolla. Se on hyvä saavutus, koska tyypillisesti kulut ovat kasvaneet vuosittain. Carolinen johdossa kuluissa on kasvua hyvin maltillisesti 2023-2025. Enpä osaa sanoa siihen mitään, voisiko osa säästöistä olla ali-investointia, vai onko esimerkiksi tuotantoketjua saatu optimoitua kustannustehokkaammaksi.

Ajattelen yhtiön olevan syklisellä toimialalla, mikä voi heiluttaa kannattavuutta eri vuosina. Onko nykyinen kannattavuustaso kestävä monen vuoden yli, vai onko siinä jopa parannettavaa? Mielestäni siihen saa paremmin näkemystä vasta vähän pidemmällä ajanjaksolla. Pitää katsoa hommaa vuosi, pari, kolme lisää Carolinen johdolla.

Carolinen aikana yritysostoja on tehty vasta kaksi. Yritysostojen arvioiminenkin on helpompaa, kun saadaan vähän enemmän dataa. Minun mielestä yrityskaupat laskevat sijoitustarinan riskiprofiilia, koska toiveissa oli, että Caroline jatkaa Bernerissä samalla otteella, mitä toteutti Lagercranzissa. Ja saadaan Berneristä kovan luokan sarjayhdistelijä. Yrityskaupat ovat olleet aika pieniä, eivätkä mielestäni nosta Bernerin riskiprofiilia. Tehdyt ostokset ovat vaikuttaneet ihan sopivilta. Olen huolissani lisäkauppahinnoista vasta sitten, jos maksettaisiin liian suurta lisähintaa liian pienestä onnistumisesta.

Juuri näin, pohdin jos tämä olisi tullut ilmi jossain sijoitusesityksessä tai vastaavassa. Yhtiömateriaaleissa en ole vielä tähän törmännyt, mutta voi toki olla sisäinen mittari, koska tämä on vaikuttanut olevan hyvin tärkeä osa kaikkia Bergman & Bevining yhtiöitä, joten olisi mielenkiintoista jos toimitusjohtaja ei olisi implementoinut sitä Lagercrantzista. Ja jos ei, niin olisi mielenkiintoista kuulla miksi näin

Olet oikeassa, on parempi tutkailla kustannuksia vuosi tasolla, koska kvartaalien välillä voi olla heittoja, etenkin miten yritysostot ja niistä seuranneet kustannukset sattuvat ajoittumaan.

Olisi myös hienoa jos Energy & Environment segmentti osoittaisi orgaanista kasvua, koska segmentin kannattavuus on selvästi parempi tässä vaiheessa.

Pienet yrityskaupat ovat ainakin omalla toivelistallani. Heti jos mennään isompiin kauppoihin niin kertoimet nousee ja tuotto-odotus laskee. Samalla riski myös kasvaa koska uuden yhtiön suhteellinen koko Berneristä olisi suurempi.

Mistä tykkään on se, että yhtiöllä vaikuttaisi olevan fokus kasvattaa niiden ostettujen yhtiöiden määrää, joilla on omia tuotteita, value-added jakelun sijasta. Kummassakin on puolensa, mutta pidän itse enemmän tuoteyhtiöistä. Lisäksi on huomioitava miten merkittävä parannus kassavirrassa on tapahtunut. Toimitusjohtaja puhuikin, että ensimmäiseksi oli tärkeää saada kassa generointi kuntoon jotta he voivat alkaa toteuttaa yritysostoja.

Markus on tehnyt mielenkiintoisen kirjoituksen Teqnionista, mikä on varmaan monille tätä ketjua seuraaville tuttu firma.

Teqnion ($TEQ) on ruotsalainen sarjayhdistelijä. Vuonna 2006 perustettu yhtiö keskittyy niche-yritysten ostamiseen, pysyvään omistamiseen, pitkäjänteiseen kehittämiseen ja kassavirtojen systemaattiseen uudelleensijoittamiseen. Teqnion ei ole pääomasijoittaja eikä rakenna omistuksiaan exit-strategialla, vaan tavoitteena on omistaa hankitut yhtiöt ikuisesti, kunhan ne täyttävät pääoman tuottovaatimukset.

Ajankohtaisesti Teqnion on mielenkiintoisessa vaiheessa myös operatiivisesti. Viimeisin Q3-raportti osoitti selkeää parannusta kasvussa, kannattavuudessa ja tilauskannassa. Tämä antaa yhtiölle jälleen liikkumavaraa jatkaa ydintehtäväänsä: uusien laadukkaiden yhtiöiden ostamista järkevillä arvostuksilla. Nykyisellä arvostuksella Teqnion hinnoitellaan ~3 BSEK, yhä ilman analyytikkoseurantaa.

Bernerin osakkeen kurssireaktio +18 % kertonee oleellisen. Melkoinen paukku vuoden loppuun.

Osake on noussut nyt viisinkertaisesti vuodesta 2023, mutta periaatteessa liikevaihto on samalla tasolla. Sen sijaan kannattavuus on lähes tuplannut ja siten kertoimet paisuneet uuden toimarin toimien seurauksena.

Tässä koko firman luvut, mutta käytännössä Energia-segmentti tekee hillot. Tekninen puoli on tehnyt tuloskäänteen, mutta sen alle 5 % EBITA-marginaali ei ole kummoinen. Parantamisvaraa pitäisi olla.

Käsittääkseni Bernerin kysyntä on yli syklin vakaata, mutta hieman mietityttää onko Energia-segmentti jotenkin ylipaisunut tässä viime vuosina vai onko sektorilla vain noin vahva veto.

Oli kyllä todella kaunis raportti, taas kerran. Yhtiö myös tarkisti lähivuosiensa taloudellisia tavoitteita. Nälkä kasvaa syödessä, ja tavoitteet muuttuvat entistä mehukkaimmiksi. Etenkin uusi tavoiteltu EBITA-% taso lämmittää mieltä.

Net sales growth (Pysyy ennallaan)

Average net sales growth should be at least 10 percent per year over a business cycle.

Profitability growth (Vanha: EBITA-% 9+% yli syklin)

Average EBITA growth should be at least 15 percent per year over a business cycle.

Returns

Return on equity: Return on equity should be at least 25% Unchanged target, but the definition of return is updated to use net income. Previously, the result after net financial items was used.

Capital structure

The leverage ratio, defined as Net debt/LTM EBITDA shall be less than 2.5x

Replaces previous target “The company shall have an equity to asset ratio of not less than 35 per cent”. LTM = last 12 months. EBITDA and net debt excluding effects from IFRS16.

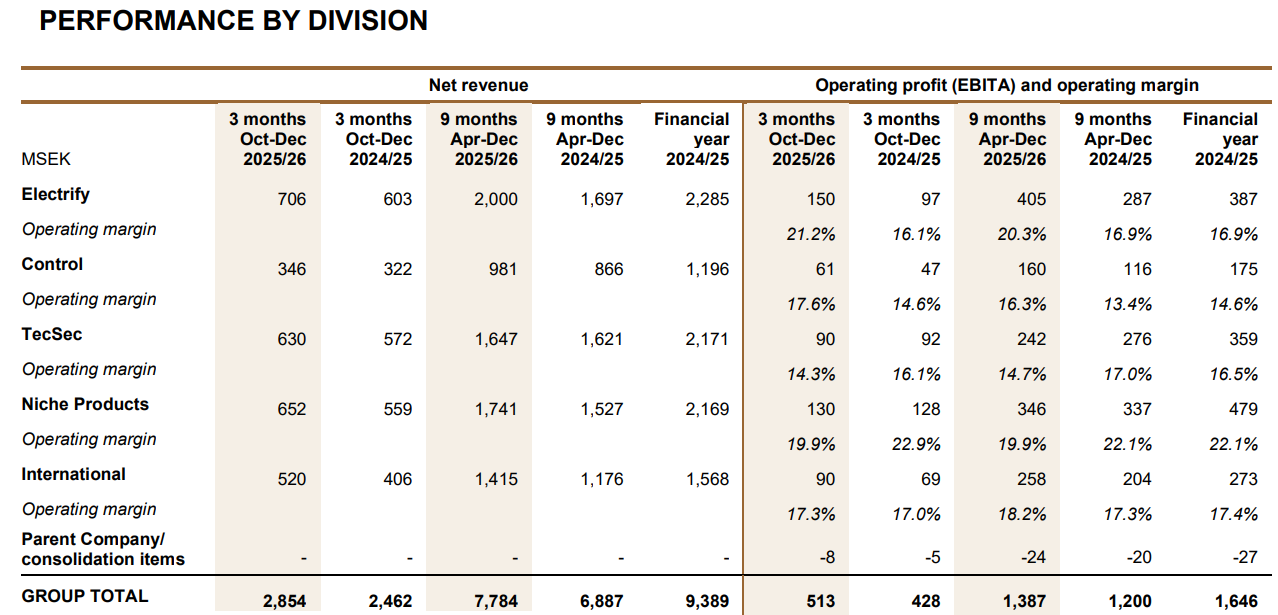

Lagercrantz Group laitto tänään kanssa ulos Q3 rapsaa, ni puretaas sitä vähä näin perjantain myöhäisillan ratoksi. Tekeminen oli vahvaa! Luvut ja mittarit kulkee oikeeseen suuntaan ja tarina etenee junan lailla!

CEO Jörgen Wigh oli katsauksessaan tyytyväinen ja itsevarma, että yhtiö pääsee syksyllä -23 annettuun tavoitteeseen: 2 Miljardin kruunun tulokseen ennen veroja 5 vuoden sisällä. Hyviin lukuihin siivitti parantuneet marginaalit, uudet yritysostot ja hyvä tuloksentekokyky pääosin kaikissa divisioonissa. Oli lisäksi vakuuttunut strategian toimivuudesta, jossa alhaisemman orgaanisen kasvun kausina yritysostoilla pystytään hyvin paikkaamaan jatkuvaa kasvutavotetta ja tää näyttää kyllä Lagercrantzin tapauksessa toimivan loistavasti! Oletettavasti heikommassa syklissä ostokohteet saa myös halvemmilla kertoimilla, kun kovan orgaanisen kasvun vallitessa. Totesi myös hetken olevan edelleen otollinen yritysostoille ja, että tälläkin hetkellä on monta houkuttelevaa vaihtoehtoa pöydällä.

Lisäksi suorittaminen on ollut sen verran väkevää, et Lagercrantz viilasi ylöspäin myös pitkänajan tavoitteitaan: 2-3 vuoden sisällä EBITA-marginaalin nosto pysyvästi 20% tasolle kun tavote aikasemmin oli >15%. Käyttöpääomalle vaadittavaa tuottoa P/WC (olenko käsittänyt tän tunnusluvun edes oikein? korjatkaa tarvittaessa! ) nostettiin myös pysyvästi yli 60% sen aikaisemmin ollen P/WC>45%

Lyhyesti divisioonittain Q3:

Electrify

Loisti vahvan infrarakentamisen vetämänä EBITAn noustessa 55% MSEK 150 (97) Liikevoittomarginaalin ollessa huipputasolla 21.2% (16.1) Vahvin orgaaninen kasvu divisioonista + 9%

Control

Pientä ristiriitaa valuuttakurssien sekä rakennussektorin yritysten orgaanisen kasvun kanssa, jota uudet yritysostot sekä puolustussektorin yhtiöt sitten paikkas.

TecSec

Syklisin Lagercrantzin osa-alue, joka eniten riippuvainen rakennusalan vireestä. Katteet saanu ilmeisesti vähä siipeensä, koska liikevaihdon noustessa 10% EBITA jäi vuodentakasesta , kuin myös liikevoittomarginaali ollen heikoin kaikista raportoitavista divisioonista 14.3%

Niche Products

Liikevaihto kasvo 17% yritysostojen vetämänä muuten heikon orgaanisen kasvun -2% ja valuuttakurssimuutosten -4% paineessa. Katteet myös kärsinyt EBITAn ollessa abaut flattina ja liikevoittomarginaalin pudotessa

International

Vahvaa kasvua vakaan liiketoimintaympäristön ja yritysostojen vetämänä valuuttakurssimuutoksista -7% huolimatta. Liikevaihto nousi yhteensä 28%, jota ajoi pääosin kaksi yrityskauppaa Epoke A/S sekä Friggeråkers Verkstäder AB jotka toivat 30% kasvua (tässä tosin huomiona, että molemmilla näillä uudella yhtiöllä suurin osa liikevaihdosta tehdään syksyllä mikä vaikuttaa vertailtaviin lukuihin) Orgaanista kasvua nähtiin se 5%. Tässä

Tässä kun isoa kuvaa vetää yhteen, niin pääoman allokointi on selkeästi ollut onnistunutta! Laaja hajautus paikkaa hetkellisiä heikkouksia toisaalla ja agressiivisempi yritysostotahti heikomman syklin aikana pitää junan tukevasti raiteillaan. Kokonaisuudessaan tasasta tekemistä oikeaan suuntaan ja markkina palkitsi näkemänsä tänään 10,88% kurssinousulla.

Huomaan muuten et tässä kirjottaessa sitä sisäistää itekki paremmin kaiken, ehkä se täytyy useemmin alkaa purkaa näitä tänne ketjuihin, jollei muut ehdi ensin

Tämä oli hyvä nosto. Luvut ovat parantuneet sen verran nopeasti läpi organisaation, että nousee aina epäilys jos kysyntä on ollut syklistä ja ollaan nähty syklin huippua.

Kuitenkin iso osa Energy&Environment sektorin kasvusta vaikutti tulleen yrityskaupoista vuoden aikana. Orgaaninen kasvu oli vuoden aikana negatiivista. Loppuvuonna Swedenborg ja Bullerbekämparen oli toimittanut muutaman isomman tilauksen, jotka varmasti boostasi lukuja.

Toivottavasti vastaavia tilauksia saataisiin tällekin vuodelle, jotta orgaaninen kehitys pysyisi ainakin paikallaan. Menee vähän spekuloinnin puolelle, mutta orgaanisesti tilauskirja olisi saattanut supistua Q4 ilman Autofric yritysostoa? Ensi vuodelle Typhonix tuo toki epäorgaanista kasvua E&E liiketoiminta-alueelle.

Tänä vuonna pohjaluvut ovat sitten merkittävästi korkeampia, näin ollen parantaminen tulee olemaan hankalampaa. Tärkein on mielestäni kuitenkin nyt paikallaan, kun kassakonversio on huomattavasti parempi ja yritysostokone on käynnistynyt.

Se mikä minua eniten huolettaa on orgaanisen kasvun puute. Nyt ollaan saatu kannattavuutta säädettyä hinnoittelulla ja säästötoimenpiteillä. Nämä ovat nopeita keinoja korjata asioita. Pidemmän päälle, orgaaninen kasvu on välttämätöntä, jotta hyvä kannattavuus säilyy. Muuten inflaatio nakertaa kannattavuutta. Berner voi toki “optimoida” kannattavuutta ostamalla yhtiöitä joiden kannattavuus on valmiiksi korkea. Toki, vertailuryhmällä Addtech ja Lagercrantz on myös ollut vaikeaa luoda orgaanista kasvua viime aikoina, joten ympäristö voi olla haastava.

Kovan tulosparannuksen myötä Bernerin arvostus ei vaikuta vertailuryhmään erityisen haastavalta, mutta tämä toki olettaen ettei tulos ole syklinen. Toteutuneilla luvuilla P/E noin 27.

Jep, orgaaninen kasvu on ollut kiven alla useimmilla. Orgaaninen kasvu olisi tärkeää, ettei ostetut liiketoiminnot näytä aivan pysähtyneiltä kehitykseltään ja pääoman tuotot paranevat koska ostokohteet ovat pääomakeveitä. Mutta tämä kasvu tietysti vaihtelee syklien mukana.

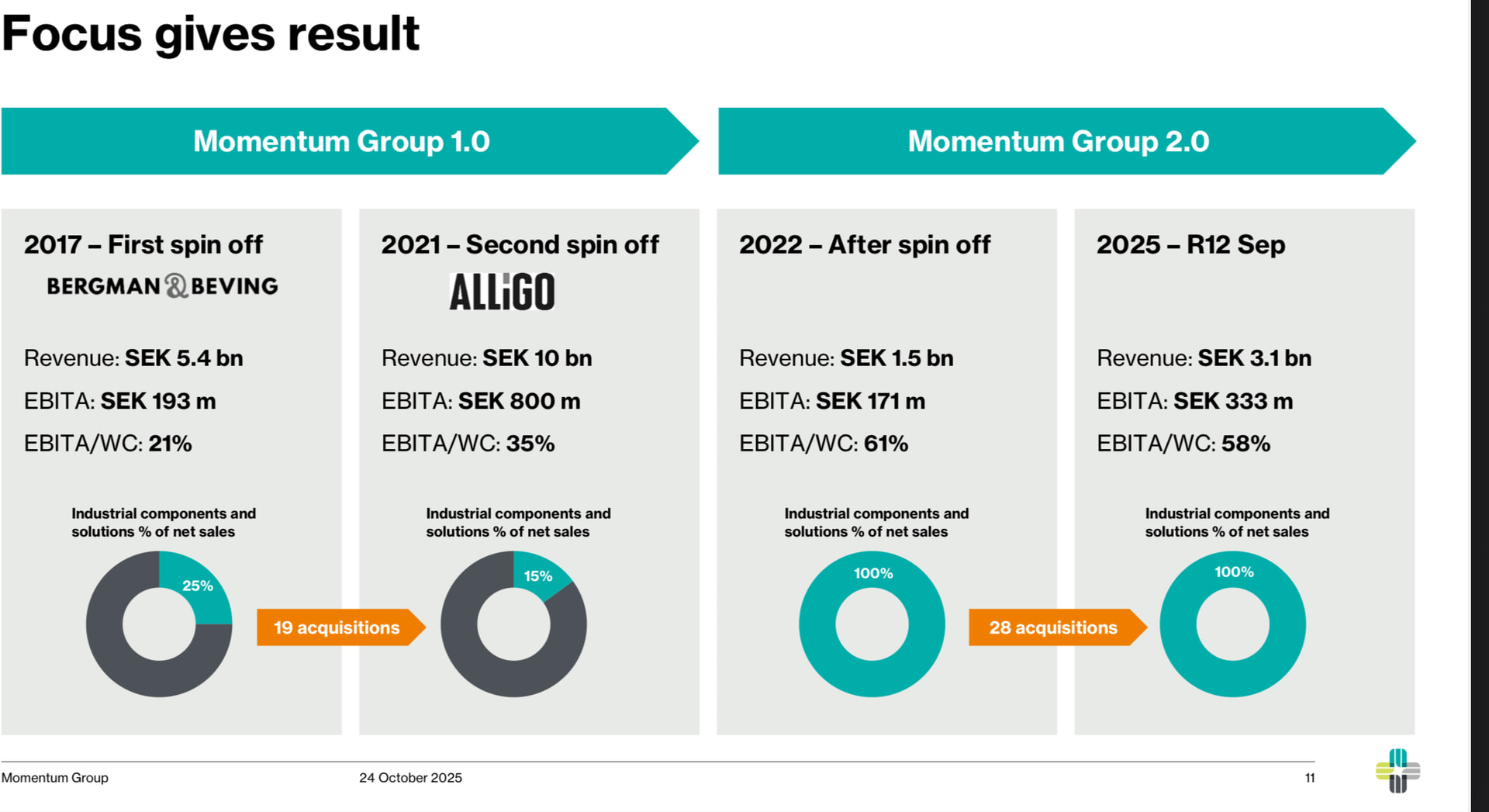

Katselin mieltä virkistääkseni aiemmin omistamani Momentumin materiaaleja. Yhtiö on vuoden 2022 spin offin jälkeen tuplannut kokoluokkansa. Osake laukkasi melko hintavaksi, mutta on pudonnut sittemmin pelkästään tänä vuonna 15 %.

Yhtiö treidaa nyt 2026 ennustein EV/S 2x eli 10 % EBITA-marginaalilla karkeasti 20x EV/EBITA. Samaa tasoa Bernerin ja Rökon kanssa.

Kun katsoo asiakastoimialoja kuten autoteollisuus ja metsä, ei etanamainen orgaaninen kasvu tai sen puute viime aikoina ihan yllätä. Tosin mainittakoon että Q3 metsäsektroi pörisi Momentumilla paremmin.

Momentum Groupin kurssikehitys on herättänyt kiinnostusta täälläkin. REQ on käsitellyt yhtiötä laajasti mm FY2024 kirjeessään ja rinnastanut yhtiön liiketoimintaa Ruotsin teollisuuden sydämeksi. Jos Momentum Group ei toimittaisi tavaraa, pysähtyisi liiketoiminta monelta teollisuusyhtiöltä. Näin ollen Momentumin liiketoimintaa voisi kuvailla kriittisen tärkeäksi.

Mutta se mitä olen miettinyt on, että voiko sarjayhdistelijästä, joka on ensisijassa jakelija, maksaa yhtä kovaa hintaa kuin tuoteyhtiöstä. Omissa papereissani tuoteyhtiöllä on lähtökohtaisesti parempi hinnoitteluvoima ja merkittävästi paremmat marginaalit. The Compounders kirjassa kuvailtiin mm. miten Lagercrantz muuttui lisäarvoa tuottavasta jakelijasta, tuoteyhtiöksi ja siten vähensi riippuvuuttaan muihin toimijoihin ja paransi kannattavuuttaan. Eli sarjayhdistelijä joka keskittyy enemmän tuoteyhtiöihin pitäisi olla paremmin inflaatiota kestävä ja tuottaa korkeampaa pääomantuottoa. Näin ollen omasta mielestäni “all other things equal” jakelijasta ei pitäisi maksaa yhtä korkeaa hintaa. Ajatuksia?

Loppupeleissä asia kuitenkin perustuu moneen eri tekijään, paljonko kassavirtaa yhtiö kykenee tekemään ja jälleeninvestoimaan yritysostoihin. Paljonko arvoa yritysostot luo (maksettu hinta) jne.

Rökon kurssikehitys on myös ollut laskusuunnassa. Tarina on alku metreillä nojannut pitkälti yhtiön toimitusjohtajaan Fredrik Karlssoniin. En ole ihan ostanut sitä perustelua, että ostettava yhtiö voi toimia ihan millä tahansa sektorilla ja se toimii yhtälailla sarjayhdistelijälle. Mielestäni liiketoimintakriittiset B2B niche yhtiöt ovat todistetusti olleet erinomaisia liiketoimintoja omistaa. Teqnionista huomasi, että kun sykli kääntyi niin mm. rakentajat ovat olleet voimakkaassa paineessa, mikä on aiheuttanut särön Teqnionin tarinaan. Tässä vaiheessa minulla ei ole vahvaa näkemystä Rökosta, mutta haluaisin nähdä miten kokonaisuus toimii kun liiketoimintaympäristö on hankala. Ovatko muoti, kauneus ja golf tarvikkeet yhtä kestäviä liiketoimintoja, kuin esimerkiksi hautaustekniikkaan erikoistunut Orax AB, jonka Lagercrantz hiljattain osti.

Mainiota pohdintaa ja samojen kysymysten äärellä olen ollut itsekin. Salkusta tosin löytyy rivi niin Momentumia kuin Rökoakin, joten vastaukseni ovat valitettavasti takuuvarmasti vinoutuneet! Ne kannattaa siis ottaa suolan kanssa

Momentumin kohdalla kallistuin aikanaan jälkimmäiseen argumenttiisi eli pitkäjänteisen sijoittajan tuotoille tärkempää on, että yhtiö uudelleensijoittaa mahdollisimman suuren osan kassavirrasta yritysostoihin tai org. kasvuun, saa sille hyvän pääoman tuoton sekä tätä pystyttäisiin tietysti tekemään mahdollisimman pitkään eli mielellään vuosikymmeniä.

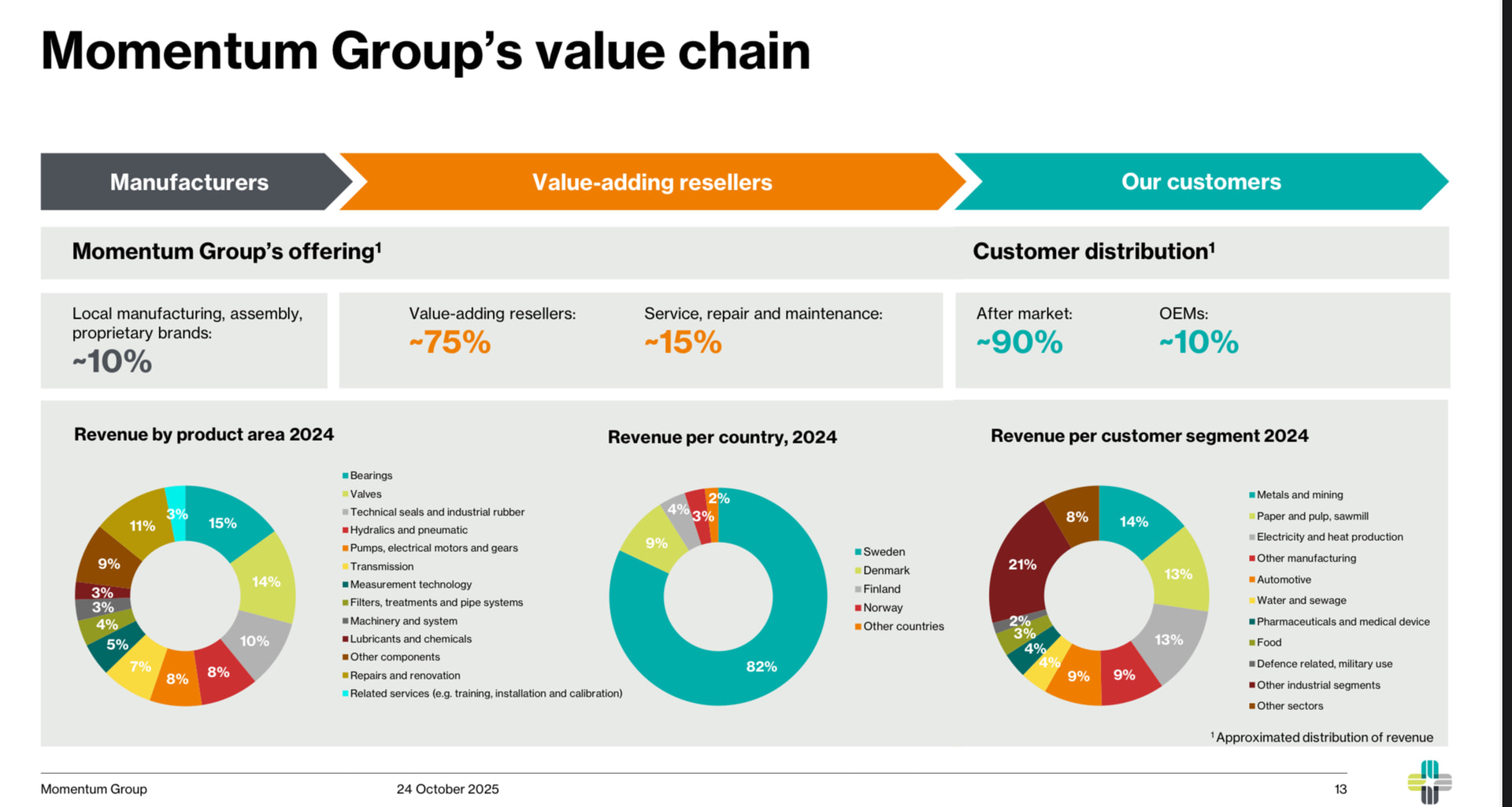

On totta, että niche tuotteisiin keskittyvissä yhtiöissä päästään tyypillisesti korkeampaan kannattavuuteen ja pääomantuottoon, mutta mielestäni se ei ole millään tapaa edellytys menestyvälle sarjayhdistelijälle. Tärkeämpää on, että omistettavien yhtiöiden bisnes on kohtuullisen pääomakevyttä, defensiivistä ja niiden disruption uhka on yleisesti matalahko.

Nämä elementit takaavat sen, että bisnekset tuottavat rahavirtaa pitkälle tulevaisuuteen matalilla ylläpitoinvestoinnella, joka puolestaan takaa sen, että pääkonttorilla on paukkuja mitä sijoittaa uusiin yritysostoihin. Mielestäni Momentumin bisnekset täyttävät nämä kriteerit niiden keskittyessä valtaosin teollisuuden jälkimarkkinaan, missä kysyntä on kohtuullista huonompinakin aikoina, joita itseasiassa elämmekin parhaillaan orgaanisen kasvun takerrellessa. Tämä ei kuitenkaan ole korkoa korolle -konetta pysäyttänyt toistaiseksi.

Rökon kohdalla kyseenalaistin itsekin kaikista eniten tuota mahdotonta bisnesten sillisalattia, joka lävähti eteen yhtiön sijoittajasivuille ensikertaa klikatessani Tutustuessani yhtiöön tarkemmin, aloin kuitenkin hiljalleen vakuuttumaan, että bisnekset täyttävät edellä mainitut tärkeimmät kriteerit.

Rökon julkilausumat kriteerit yritysostoissa ovat tietysti paperilla käytännössä täydelliset ja itsestäänselvät sarjayhdistelijälle, mutta mites käytännössä?

Katsoessa tilikausien 2022-2025 lukuja, todistavat ne mielestäni ainakin kohtuullisen hyvin näiden kriteerien toteutumisen myös käytännössä. Ovathan vuodet 2022-2025 olleet, mitä haasteelisimmat liike-elämässä lähes alalla kuin alalla Pohjolassa ja Euroopassa. Vuosiin mahtuu mm. valtava inflaatio- ja korkoshokki, kun pitkä matalan inflaation ja korkojen aika päättyi lähes kertarysäyksellä. Euribor 0%-> 4% jne. Tähän lisäksi muut epävarmuudet, sotaa, energiakriisiä, tariffeja. Yleisesti ottaen varsin levotonta aikaa ja surkeaa talouskehitystähän nämä vuodet ovat olleet. Jos tilanne menee tästä merkittävästi huonommaksi, alkaa se vaatia jo sellaisten riskien toteutumista, jolloin osakkeet eivät välttämättä olisi ensimmäisenä mielessä

Rökon bisnekset ovat läpi näiden vuosien päässeet kuitenkin hienoiseen orgaaniseen kasvuun sekä samanaikaisesti konsernin marginaali sekä pääomantuotto ovat trendanneet selvästi ylöspäin. Samanaikaisesesti velkavipu on laskenut, joka kertoo tosin myös yritysostotahdin hidastumisesta, mutta myös bisnesten kyvystä tuottaa rahavirtaa ongelmitta. Jos ei tämä todista bisnesten kohtuullista keskimääräistä defensiivisyyttä niin mikä sitten todistaisi?

Rökossa ja Momentumissa pidän myös erityisen houkuttelevana niiden pientä kokoa suhteessa pelikenttään, joka mahdollistaa vielä vuosikymmenien kasvun parhaassa tapauksessa. Molemmilla on lisäksi hyvin pitkäjänteiset omistajat tätä jatkuvuutta tukemassa.

Sarjayhdistelijöiden epäonnisemman veijarin Sdiptechin tulos on siinä mielessä rohkaiseva, että orgaanista kasvua pilkahti esiin. Kannattavuus erinomainen marginaalimielessä ja kassavirta vuolasta, mikä auttaa velkamassan kanssa.

Vuoden lopulla terävöitetty strategia näkyy divestoinneissa.

En ole kuitenkaan itse niin vaikuttunut Sdiptechista, vaikka yhtiö näyttää selviävän suht kuivin jaloin. Divestoinnit kertovat aina rönsyilystä ja kurittomuudesta pääoman allokaatiossa. Sen lisäksi olen ymmärtänyt alaa paremmin ymmärtävien ihmisten kanssa keskustellessa, että sarjayhdistelijän johtaminen on suhteellisen vaikeaa. Jos johtajat tulee jostain teoreettisesta kauppiksesta solmiot kaulassa johtamaan persvakofirmoja WACCit ja CAPMit ja mitälie mielessä, eivät he välttämättä osaa haastaa kokeneita yrittäjiä. Ja Sdiptechin johdossa on ollut juuri tällaisia. Tosin viime aikoina johtoa on hieman myllätty.

Osake ei ole kyllä kalliin näköinen, joku P/E 13x 2026 ennustein.

Tämä on minusta yksi kiehtovimmista asioista sarjayhdistelijöissä. Toimiala ja lähtökohdat voivat olla samoja, mutta tietyt yhtiöt menestyvät ja toiset eivät. Kuitenkin playbook voi olla pitkälti sama.

Taaksepäin katsottuna löytää aina selityksiä. Tunnusluvuista paljastuu usein missä on menty pieleen, mutta eteenpäin katsottuna on poikkeuksellisen hankalaa tietää mitkä yhtiöt onnistuvat tässä lajissa. Yleensä vielä johto on hyvä sanoistaan ja osaa puhua sijoittajia houkuttelevalla tavalla, mutta se ei ole tae siitä, että johto tekee oikeita asioita. Olen muuttunut yhä vakuuttuneemmaksi siitä, että organisaatio ja kulttuuri on tärkeimpiä tekijöitä yhdistelijöissä. Tietyissä yhtiöissä ollaan aivan eri tasolla uusien yritysten integroimisessa ja tehostamisessa, kuin yhtiöissä jotka tekevät pari yrityskauppaa vuodessa. Toki ensi sijaisen tärkeää on myös kurinalainen allokointi.

Olen myös hyvin skeptinen uusista yhdistelijöistä, vaikka niitä johtaisi kokenut ammattilainen. Sisäinen kulttuuri ja toimintatavat voivat olla aivan erilaisia uudessa yhtiössä kuin mistä ammattilainen on tunnettu, näin ollen pelkkä nimi ei (enää) ole minulle todiste laadusta. Ja lisäksi jos pieni yhdistelijä erehtyy tai on epäonninen alussa, voi lopputulos olla kohtalokas, koska ne ensimmäiset ostokohteet ovat suhteutettuna niin isossa osassa koko liiketoimintaa vs. yhdistelijä joka ostaa +10 yritystä vuodessa.

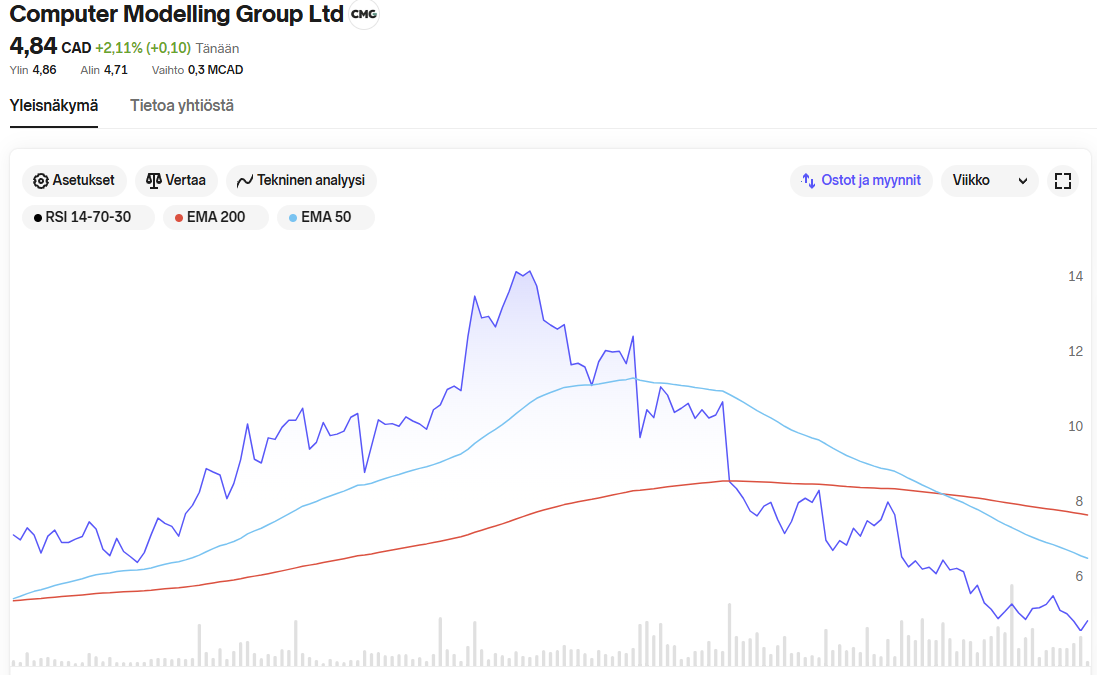

Mielenkiintoisena esimerkkinä epäonnisesta yhdistelijästä voisi toimia Kanadalainen Computer Modelling Group, jota tutkin pitkän aikaa. Legacy liiketoiminta, jossa yhtiölla on erittäin vahva jalansija, oli tarkoitus luoda vahvaa kassavirtaa. Liiketoiminta oli erittäin kannattavaa, EBIT margin yli 30%. Legacystä pursuavaa kassavirtaa oli sitten tarkoitus alkaa allokoimaan VMS tyylisesti ostamalla vertikaalisia softayhtiöitä. Hallituksen puheenjohtajana toimi eräs Mark Miller (tuttu Constellation Softwarestä) ja toimitusjohtajaksi rekrytoitiin kunnianhimoinen nuorehko toimitusjohtaja, joka osaa puhua sijoittajille.

Olin hyvin lähellä ostaa yhtiötä noin 10 CADin hintaan, mutta pieni epäilys alkoi, kun segmenttiraportointia muutettiin kvartaaleittain. Tuli sellainen tunne, että jotain ehkä peiteltäisiin tässä. Kasvuluvut olivat kuitenkin lupaavia ja uudet ostetut liiketoiminnat kasvoi myös hyvin. Epäilys ja pieni määrä tuuria esti kuitenkin minua ostamasta ja hyvä niin.

Orgaaninen kasvu legacy liiketoiminnasta loppui yllättäen kuin seinään. Osa syynä on toimiala, yhtiö tekee softaa maaperän mallintamiseen ja seismisen aktiviteetin mittaamiseen, joka on tärkeää mm öljyyhtiöille. Fokus alkoi menemään legacy liiketoiminnan stabilisoimiseen ja pois siitä tärkeimmästä, eli kassavirran allokoimisesta. Viimeisimmällä kvartaalilla orgaaninen kasvu pakitti -17%. Kannattavuus ja tulos on laskenut dramaattisesti. Näin ollen markkina alkaakin pohtia onko pian kassavirtaa mitä allokoida. Myös asiakkaiden toimialan syklisyys herättää varmaan epäilystä onko yhtiö sopiva VMS toimintamalliin.

Tässä voi olla mielenkiintoinen tapaus tulevaisuudessa, jos allokointi onnistuu ja legacy liiketoiminta kääntyy. Lisäksi on toivottava, että raportointia muutettiin pelkästään sen takia että se olisi kvartaali kvartaalilta selkeämpi sijoittajille. Keskityn kuitenkin itse mielummin toimialoihin mihin minulla on parempi ymmärrys.

Bernerin omistama Autofric on “marginaalisella” summalla ostanut pienen liiketoiminnan murusen. Mutta pienistä puroista voi muodostua suuri joki…

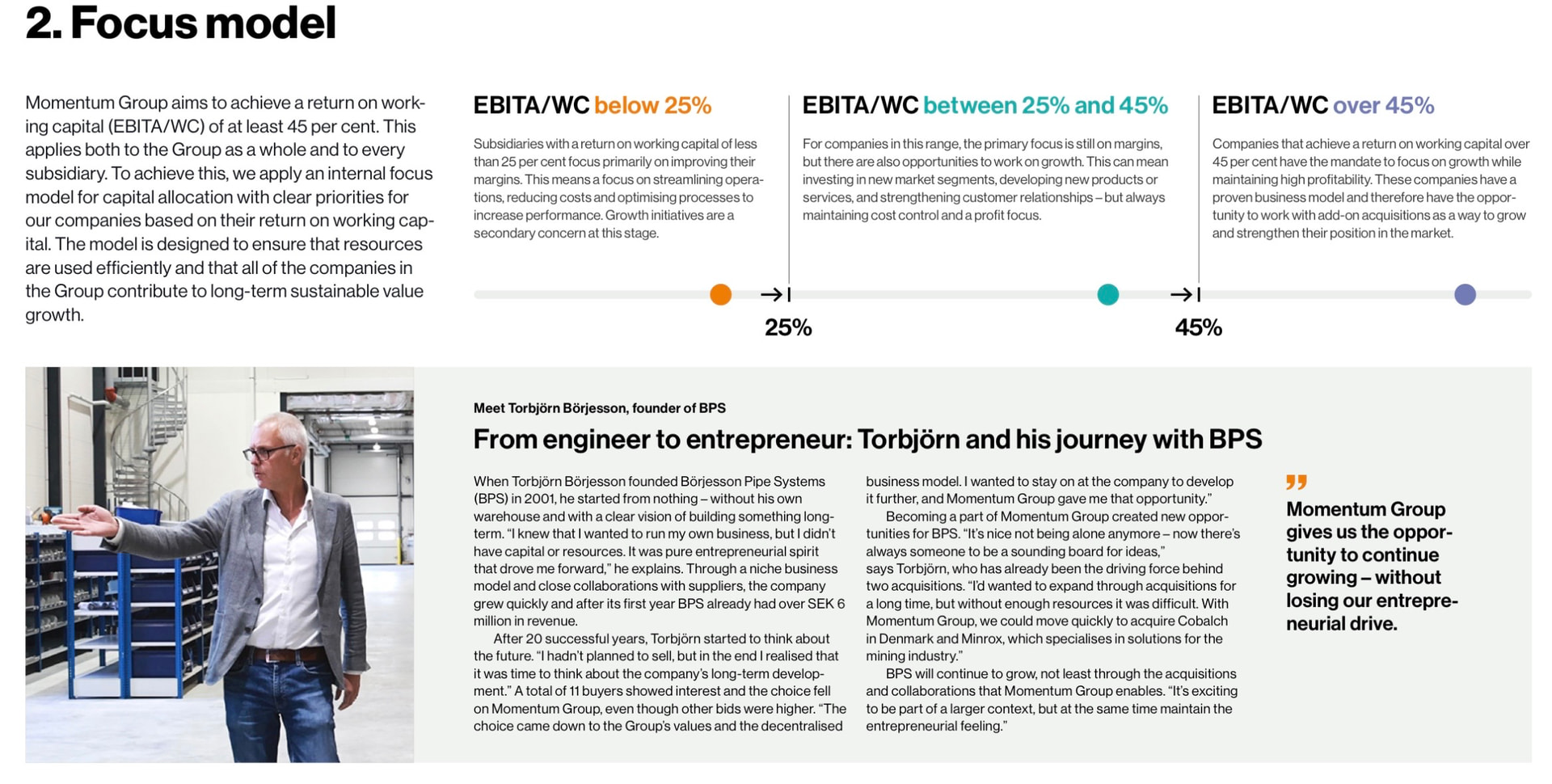

Ymmärtääkseni joskus 80-luvulla Bergman & Beving silloinen toimitusjohtaja Anders Börjesson kehitti ensimmäistä kertaa P/WC eli profit / working capital-tunnusluvun, jonka tarkoitus oli juurikin jossain määrin täyttää tämä kuilu monimutkaisten finassi/kirjanpitohimmeleiden ja käytännönläheisen yrittäjähenkisen tekemisen välillä.

Ideana oli saada konsernin jokainen yrittäjä ja työntekijä varastomiehestä insinööriin ymmärtämään, kuinka oma työpanos vaikutti positiivisesti tähän yksinkertaiseen ja helposti ymmärrettävään mittariin joko vähentämällä sitoutunutta käyttöpääomaa (WC) taikka kasvattamalla liikevoittoa (P). Tämähän sopi kuin nenä päähän bisnekseen, joka taisi olla sillon pääasiassa jakeluapainotteista ja inventaarion hallinta oli keskeisessä roolissa kaiken pääoman sitoutuessa siihen. Tähänhän jokainen työntekijä voi vähintään aidosti vaikuttaa!

Hyvin on muuten mittari kestänyt aikaa, kun se on vielä 40 vuotta myöhemmin keskiössä B&B spin-offeissa vielä tänäkin päivänä. Turha tehdä asioista yhtään sen monimutkaisempia kuin ne todellisuudessa ovat

Esim. Momentum Groupissa P/WC-tunnusluku ohjaa edelleen pääoman allokointia ja käsittääkseni jokaiselle yrittäjälle jaetaan käteen sisäinen oppikirja tämän maagisen 45% P/WC-rajan saavuttamiseksi Jos taso on selvästi alle tämän tavoitteen, pitää keskittyä parantamaan nykyisten bisnesten kannattavuutta ja vasta sitten voi lähteä miettimään yritysostoja taikka orgaanisia kasvupolkuja. Yksinkertainen on kaunista

Keskityttäisiimpä kaikissa firmoissa näin orjallisesti yksinkertaisiin, mutta toimiviin konsepteihin Tuntuu, että monessa pörssiyhtiössäkin sännätään millon minnekkin ja pääoman allokointia ohjaa aivan muut asiat