Röko on sarjayhdistelijä.

Kyseessä on Lifcon entisen toimarin Fredrik Karlssonin ja muiden sijoittajaveteraanien luotsaama, vuonna 2019 alullepantu sarjayhdistelijä. Fredrikillä tuli erimielisyyksiä kompensaatiosta Lifcolla mitkä johti potkuihin, joten hän perusti oman yhtiön. Yhtiö listautui Tukholman pörssiin viime maaliskuussa.

Fredrik kasvatti Lifcon arvon n. 100-kertaiseksi 20 vuodessa, joten näyttöjä piisaa. Nyt sarjayhdistelijöiden kuninkaan opit on viety jalostettuna Lifcoon verrattuna vielä pikkuruiseen Rökoon. Lifcon EBITA on 6 miljardia SEK, Röko on n. viidennes siitä.

Röko ostaa yhtiöitä, joilla on historialliset (>10v) näytöt kasvusta ja kannattavuudesta (EBITA >15 %) sekä pääomakevyt liiketoimintamalli. Lisäihanne on, että ne olisi niche-alansa johtajia. Myyvä yrittäjäperhe yleensä jatkaa vähemmistöomistajana, koska sen mallin Fredrik totesi parhaiten toimivan Lifcolla. Lifcolla korostettiin frugaaliutta ja yksinkertaisuutta. Nämä ovat arvoja jotka näkyvät numeroiden kautta esimerkiksi päämajan vähäisen nuppiluvun ja matalan hierarkian muodossa.

Sen lisäksi Fredrik näyttää uskovan, että numerot puhuvat puolestaan. Historialliset näytöt toimivat ostokohteen analysoinnin pohjana. Kassavirta on tärkeää, sillä se rahoittaa uusia yritysostoja. Liikevaihdon kasvattaminen itsessään on vaivalloista, koska se vaatii lisää henkilökuntaa ja varastoja: marginaalien pitää pysyä hyvinä kasvun mukana. Kaiken puolin johdolla on siis järkevä, helposti ymmärrettävä filosofinen pohja toiminnassa.

Yritysjohto näillä näytöillä eivät ole idiootteja, joten Röko ei jaa osinkoa, vaan kaikki kassavirta vähäisten investointitarpeiden jälkeen käytetään lumipalloefektin aikaansaamiseen eli uusiin yritysostoihin (joko platform tai add on).

Markkinaa piisaa

Euroopassa on n. 12 miljoonaa alle 50 MEUR liikevaihdon bisnestä. Vuosittain Rökolle sopivia pumppuja tulee myyntiin arviolta 1500, noin 15 000 vuosittain myytävästä pienestä firmasta Euroopassa. Yhtiö on sanojensa mukaan haluttu omistaja, sillä kukapa yrittäjä haluaisi myydä lapsensa lyhytnäköiselle ja umpiahneelle private equitylle tällaisen tunnetun ikuisen omistajan sijaan. Mutta tietysti kilpailua ostokohteista on, koska monet teolliset ostajat ja sarjayhdistelijät ovat samoilla apajilla. Samalla markkina on niin suuri, että suurempi fokus pitäisi olla omissa tiukissa ostokriteereissä ja niistä tiukasti kiinni pitämisessä. Yritysostoin liikevaihdon kasvattaminenhan on maailman helpoimpia asioita: niistä kannattavan kassavirran vuolenta yli pääoman kustannuksen ilman että pakka hajoaa käsiin, on se haaste.

Yhtiöllä ei olekaan mitään vuositason yritysostotavoitteita, mitkä voisivat kannustaa ostamaan mitä sattuu tavoitteiden itsensä takia.

Sekalainen soppa kannattavia firmoja

Hieman mieleeni hiipii silti riski siitä, että yhtiöllä on ollut liian kiire. Rökossa on n. 30 yhtiötä. Joukko on todella sekalainen soppa firmoja. Suurin osa on hankittu 2021 ja 2022. Nuo vuodet eivät ole ostajan näkökulmasta ole olleet varsinaisesti niitä houkuttelevimpia. Yhtiön liikevaihto on päälle 6 miljardia SEK, liikevoitto päälle miljardi SEK. Viimeisen 12kk oikaistu EBITA on 1,3 miljardia SEK.

Yhtiö on rahoitettu pääosin omistajien kukkarolta osakeantien muodossa. Per Q3’25 raportti, yhtiöllä on korollista pankkilainaa miljardin edestä ja nettovelkaa 0,5 miljardia SEK, mutta 2,6 miljardia osto-optioita, jahka kun Röko hankkii niistä lopulta 100 % omistusosuuden. Käteistä on vajaa 500 MSEK. Nettotalousvastuut ovat n. 3,1 miljardia SEK.

ROCE on 14,5 % ja ROE 13 %. Luonnollisesti alkuvaiheen sarjayhdistelijällä pyörät pyörivät hitaammin ja orgaanista kasvua on vähemmän alla, minkä takia pääoman tuottoluvut jäävät superverrokkeja jälkeen. ROCE ilman aineetonta omaisuutta on peräti +164 %! EBITA-marginaali pyörii 20 % tienoilla.

Osakkeen arvostus ei ole överikallis, mutta ei halpakaan

Yhtiö listautui päälle 2000 kruunun hinnalla ja osake kävi kesällä peräti 3000 kruunussa. Likviditeetti on vähäistä ja lock uppien auetessa ilmeisesti aiemmat rahoittajat ovat myyneet osaketta. Samalla pääomistaja Fredrik on ostanut niitä laidasta kaksin käsin.

Osakkeita on 14,6 miljoonaa kappaletta. Tämä tarkoittaa, että yhtiön markkina-arvo on 1900 kruunua kertaa osakemäärä, eli noin 28 miljardia SEK. EV siis 31 miljardia SE. Toteutunein luvuin EV/EBITA on siis n. 24x. Tosin, EBITAsta osa menee firmojen vähemmistöomistajille joten osakkenomistajille kuuluva tulos on pienempi ja tässä mielessä EV/EBITA on hieman hämäävä kerroin. Raa’asti P/E-luku konsensusennustein 2026e on 33x.

Esimerkiksi mainittu kypsempi Lifco treidaa EV/EBITA 30x vastaavasti, mutta se on sarjayhdistelijänä aivan ilmiömäinen koneisto jonka vauhti ei näytä kokoluokan takia jarruttavan eikä laatu heikentyvän. Rökolla on tietysti vielä matka aluillaan, mutta Lifcon kertoimet kuvaavat hyvin sitä miten suuremmankin kokoluokan sarjayhdistelijä voi omata pitkän kiitoradan edessään. Pienempi, myös todella laadukas Momentum Group treidaa n. 26x EV/EBITA ja uudelleen sarjayhdistelijänä uraansa käynnistänyt Berner Industrier 22x. Liian nopeasti kasvanut, velkainen ja hieman ongelmallinen Sdiptech möyrii EV/EBITA 11x tasolla. Mainittakoon, että Rökon toinen pääomistaja, hallituksen puheenjohtaja Tomas Billing työskenteli ennen Nordstjernanilla, joka on vuorostaan Momentum Groupin pääomistaja.

Sekalainen 30 firman joukko, joka tuottaa n. miljardi kruunua vuositasolla kassavirtaa ei tietysti sellaisenaan olisi pörssissä 30 miljardin arvoinen. Karkeasti voisi arvioida, että tuo joukko kantaa hikisesti 10-15 miljardin kruunun arvoa (miinus velkavastuut), joten loput firman markkina-arvosta n. 20 miljardia kruunua nojaa tulevaisuuden arvonluontiin Fredrikin ja muun johdon käsissä. Ja tietysti tämä on kuoppa rahan aika-avaruudessa, mikä pitää täyttää yli äyräiden jotta nykyhinnalla osaketta ostava sijoittaja saisi riskit huomioiden tyydyttävää tuottoa. Huomioiden yhtiön 15 % kasvutavoite pitkässä juoksussa ja erinomainen, sitoutunut vetäjäporukka P/E 33x ensi vuoden ennustetulla tuloksella ei välttämättä ole liikaa, mutta tietysti turvallisemman sijoittamisen merkeissä tällaista herkkua olisi hekumallista saada hieman edullisemmin salkkuun.

Rökon sijoittajasivut Investors | Röko

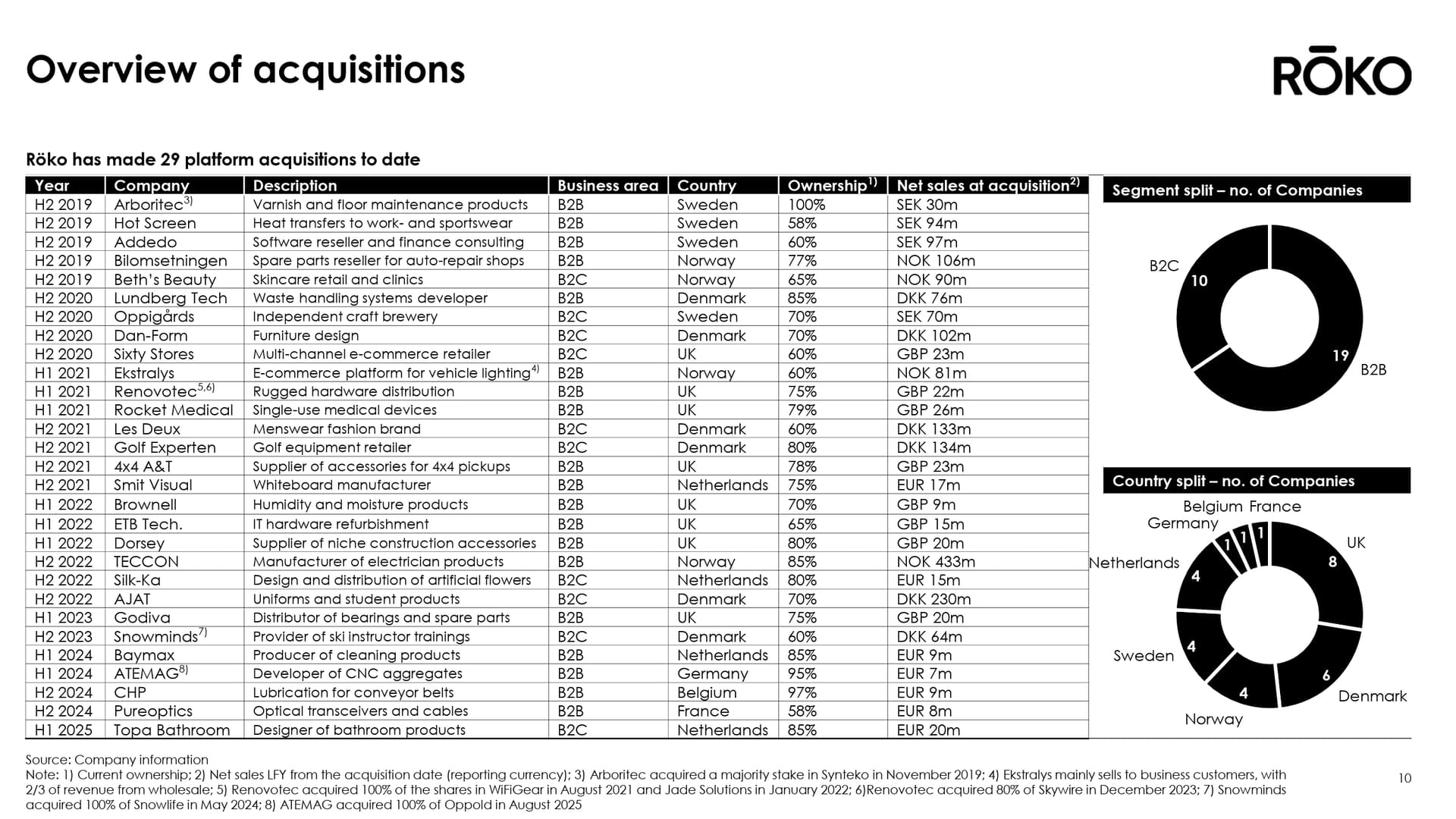

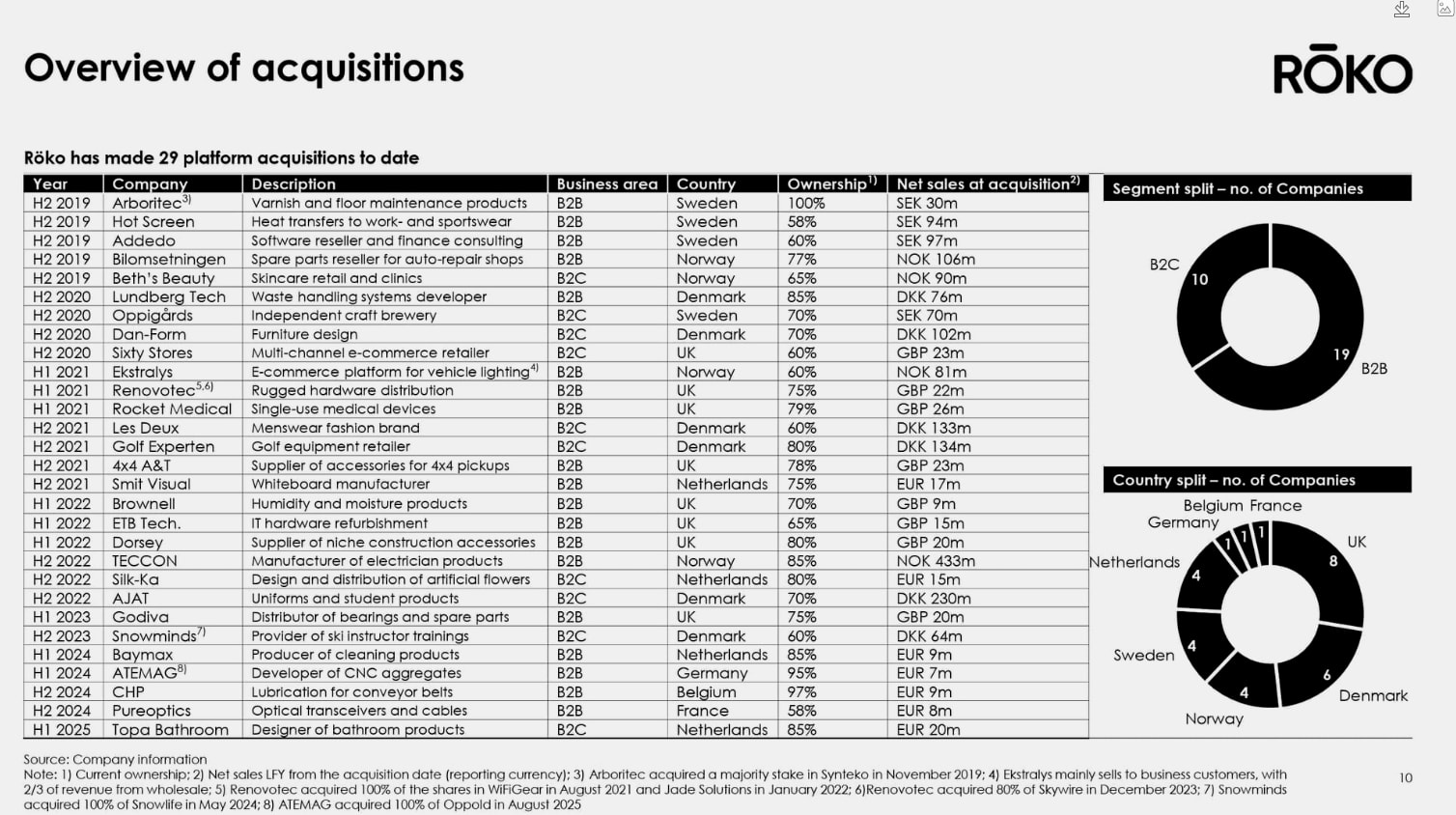

Lisäys. Tässä on Q3’25 -esityksestä kuvakaappaus ostetuista firmoista. Omistetuja liiketoimintoja on esimerkiksi autojen varaosakauppa, softamyyntiä, liukuhihnojen liukuvoiteita, kylpyhuonetuotteiden suunnittelijaa tai vaikkapa golf-varustekauppiasta.