Laitan ketjuun ylös omatkin hajanaiset ajatukseni tuloksesta.

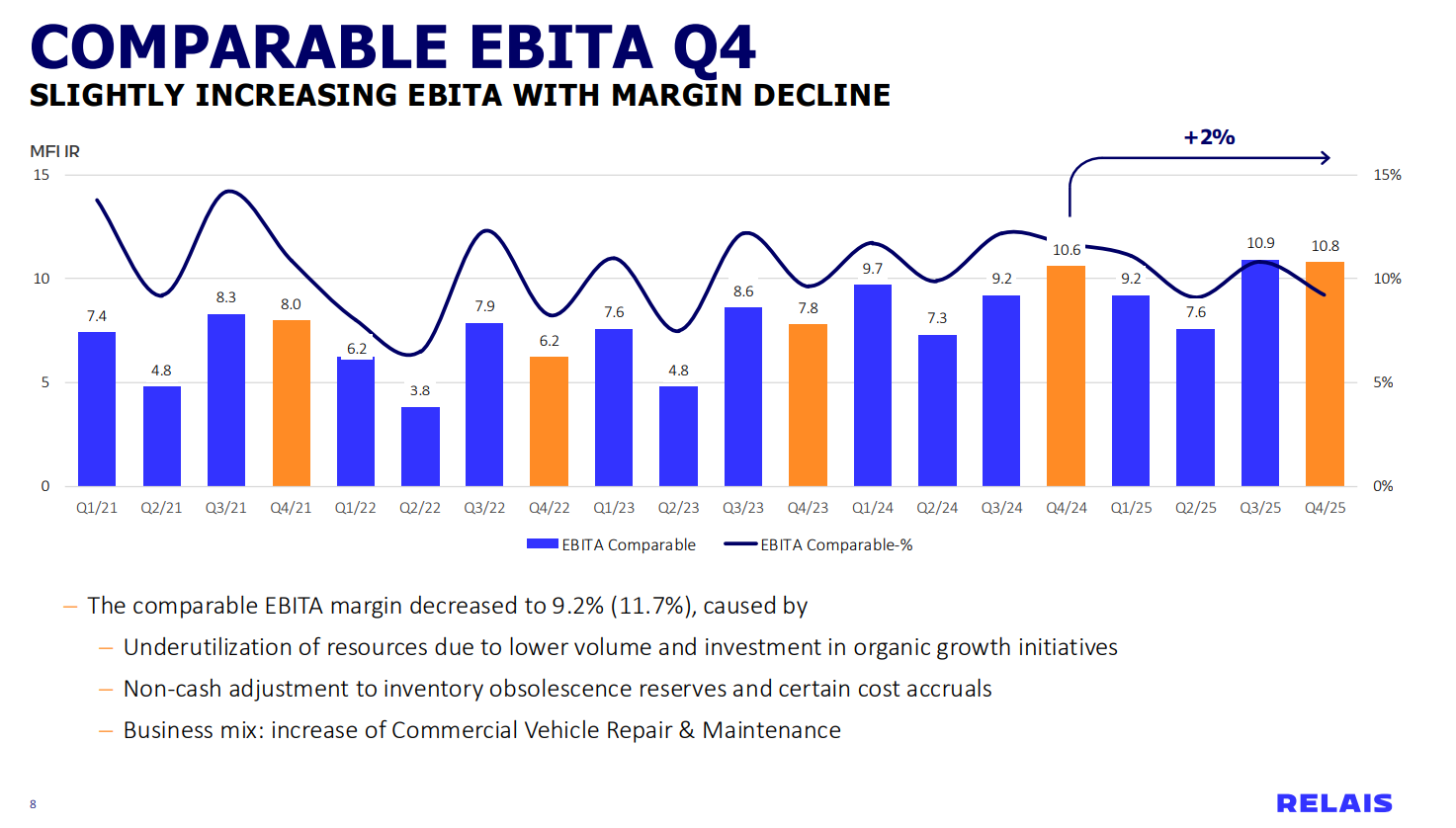

Olihan se pehmeähkö kvartaali kannattavuuden osalta, siitä ei pääse yli eikä ympäri. Kvartaali on kuitenkin turhan lyhyt aikaväli tehdä merkityksellisiä johtopäätöksiä suuntaan tai toiseen.

Q3 jälkeen sijoittajien odotukset olivat kuitenkin selvästi korkeammalla, kun markkina hieman näpäytti tuloksen jälkeen. Tosin tulospäivän päätöskurssi taisi olla vain n. -5%, joten arvotuksessa lienee ollut hieman sitä kuuluisaa turvamarginaaliakin, kun pahemmalta rökitykseltä säästyttiin pienestä pettymyksestä huolimatta.

Heikompaa kannattavuutta seliteltiin mm. heikolla (korjaamo?)kapasiteetin käyttöasteella ja ilmeisesti varsinkin keväällä hankittujen Norjalaisten korjaamoiden tuloskontribuutio oli kehno. Lukuja ei tosin tarkemmin avattu sen osalta. Huolto/korjaamopalveluiden kasvattaessa osuutta konsernin liikevaihdosta, laskee kannattavuus myös rakenteellisesti hieman tulosmarginaalilla mitattuna, mutta toistaalta pääomantuoton pitäisi olla siinä bisneksessä parempi.

Q&A:ssa sanottiin Norjan korjaamoista, että sielä toimeenpannaan parhaillaan Suomen ja Ruotsin parhaita oppeja sekä käytäntöjä mm. kannattavuuden parantamiseksi. Tässähän onnistuttiin aikoinaan Suomessa Raskoneen osalta erinomaisesti, kun absoluuttinen tulos yli tuplattiin hyvin nopeasti.

Raskone Oy:

Kvartaalien välillä sitä heiluntaa tulee aina olemaan. Q1 on ollut tähän mennessä kelien puolesta todella hyvä Relaisille, aivan varmasti käyttöasteet ovat nousseet Q4 tilanteesta, kun pakkasta on riittänyt viikkotolkulla eikä loppua oikeastaan vielä edes näy. Voi olla positiivinen yllätyskin luvassa. Talousjohtajalta ainakin pokka petti, kun tästä kysyttiin.

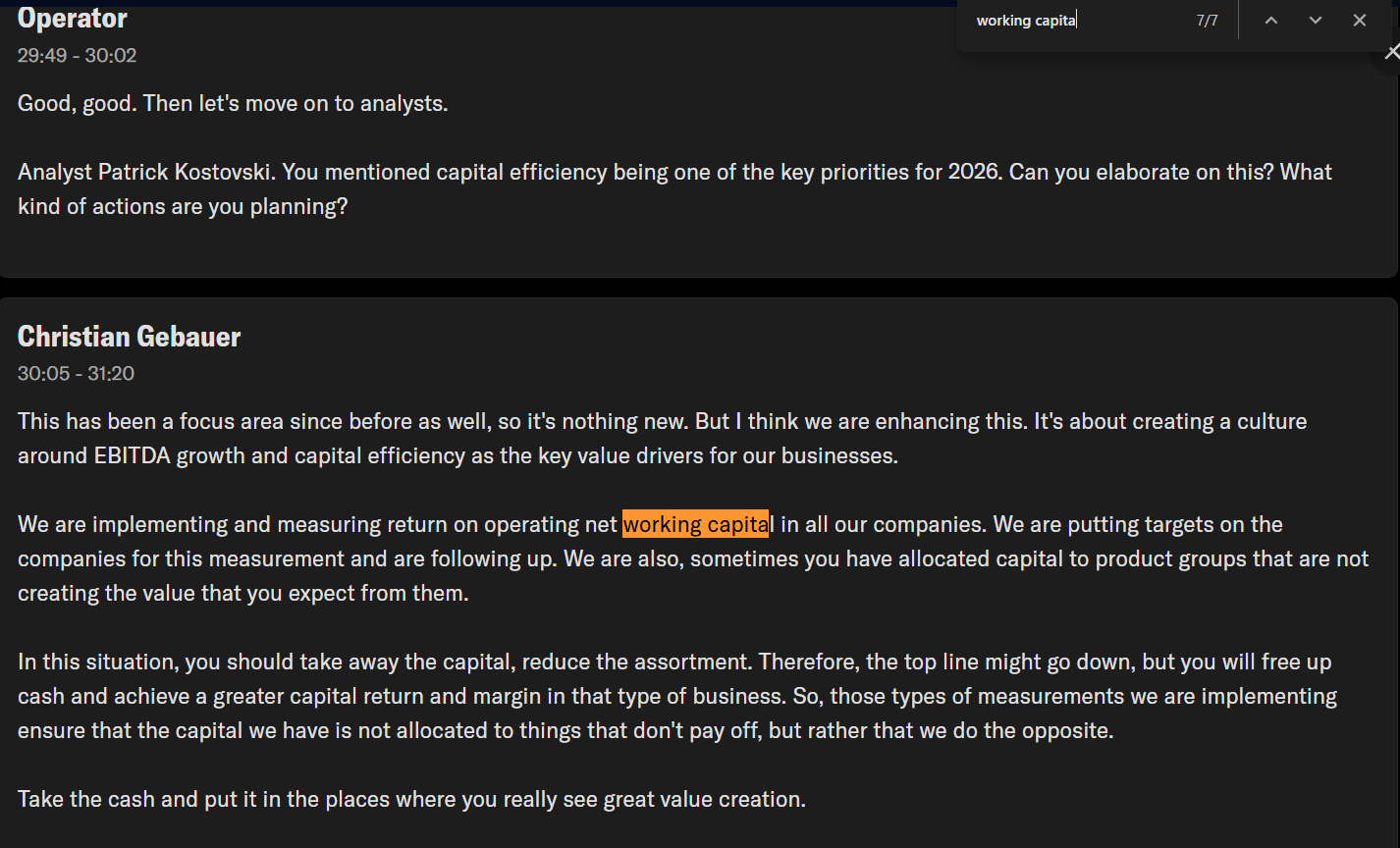

Sitten siihen mielenkiintoisempaan ja oleellisempaan eli pidemmän aikavälin asioihin. Uutta strategiaa/taloudellisia tavotteita ei vielä julkistettu, mutta uuden toimitusjohtajan puheista sai niistä jonkin verran vihiä. Vaikuttaa vahvasti sille, että Ruotsalaiselta toimitusjohtajalta saadaan mitä voi olettaakin eli Ruotsalaisilta hajautetuilla toimintamalleilla operoivilta sarjayhdistelijöiltä tutut konstit ja mittarit kovaan ajoon ![]()

Montako kertaa esityksessä kuultiin sana decentralized tai capital allocation tai capital efficiency? ![]() Lisäksi vaikutti sille, että samaisista länsinaapurin sarjayhdistelijöistä tuttu Profit/WorkingCapital-tunnusluku (käyttöpääomantuotto-%) tai vastaava oltaisiin tuomassa uuteen strategiaan keskeisenä ajatusmallina ja mittarina. Kaikean kaikkiaan siis järkeviä ajatuksia uudelta toimarilta, keskitytään perustekemiseen ja pyritään kannustamaan jokaista liiketoimintayksikköä parantamaan pääomantuottoa sekä allokoidaan pääomaa sinne missä se tuottaa parhaiten. Toki pääomistajat kertovat jatkossakin meneekö osa tästä pääomasta takaisin omistajien taskuun. Mielenkiintoista kuulla ennen kesää, mitä uusi strategia ja tavoitteen sitten todellisuudessa sisältää.

Lisäksi vaikutti sille, että samaisista länsinaapurin sarjayhdistelijöistä tuttu Profit/WorkingCapital-tunnusluku (käyttöpääomantuotto-%) tai vastaava oltaisiin tuomassa uuteen strategiaan keskeisenä ajatusmallina ja mittarina. Kaikean kaikkiaan siis järkeviä ajatuksia uudelta toimarilta, keskitytään perustekemiseen ja pyritään kannustamaan jokaista liiketoimintayksikköä parantamaan pääomantuottoa sekä allokoidaan pääomaa sinne missä se tuottaa parhaiten. Toki pääomistajat kertovat jatkossakin meneekö osa tästä pääomasta takaisin omistajien taskuun. Mielenkiintoista kuulla ennen kesää, mitä uusi strategia ja tavoitteen sitten todellisuudessa sisältää.

Tämän P/WC:n ympärille on mm. Momentum Groupin pääoman allokointi rakennettu, josta juuri keskusteltiinkin sarjayhdistelijäketjussa. Sinällään itsestäänselvä konsepti, mutta toimiva kurinalaisesti toteutettuna.

Momentumin vuoskarista asia kiteytettynä: