Det betyder ikke, at man ikke laver noget at gå på pension ![]()

Ændringen er, at du stadig kan arbejde, men på dine egne betingelser, hvis du ved noget, som nogen vil købe.

Det betyder ikke, at man ikke laver noget at gå på pension ![]()

Ændringen er, at du stadig kan arbejde, men på dine egne betingelser, hvis du ved noget, som nogen vil købe.

31 år og kun 280 €/måned i pension indtil videre. Og målet er at “gå på pension” med investeringer som 50-55-årig. Jeg har ingen tillid til pensionssystemet…

{“content”:“Opsparingen viste 31 år og 267 €/måned. Min antagelse er, at pensionsalderen kun vil stige herfra, og pensionsbeløbet vil falde, så pensionsopsparingen blev startet for 9 år siden. Hvis man teoretisk forestiller sig, at systemet ikke ville ændre sig, og jeg nu forlod arbejdslivet, ville jeg så få de 267 € ud over kapitalindkomsten i pensionsalderen, eller har vi en mindstepension, der udbetales uden behovsprøvning?”,“target_locale”:“da”}

Hvis arbejdspensionen er for lille, betales der folkepension:

{“content”:“Der er meget brok over, hvordan store årgange får høje pensioner, som vi unge betaler i denne delvist fonderede model.\n\nhttps://www.etk.fi/suomen-elakejarjestelma/elaketurva/elakkeensaajien-tulotaso/keskimaaraiset-elakkeet/\n\nDen gennemsnitlige arbejdspension for en pensionist bosat i Finland er 1577 €/måned, hvilket jeg personligt ikke er misundelig på.”,“target_locale”:“da”}

Det handler altså om, at man i løbet af sin karriere har kunnet arbejde uden realistisk frygt for arbejdsløshed og købe billige boliger, hvis værdi er mangedoblet i løbet af livet. Alt dette er blevet betalt med minimale pensionsbidrag. Nu er pensionsbidragene mangedoblede, boligpriserne er i top, og arbejdsløshed er en realitet. Den gennemsnitlige arbejdspension i 2050 vil være på omkring 2000 €/måned, så der er tydeligvis en uretfærdig situation her.

Man kan ikke påvirke ved at stemme, fordi pensionister og andre modtagere i øjeblikket har et kvalificeret flertal. Derfor vil man fortsat altid stemme for at tage andres penge til sig selv, ligesom en rationel person bør gøre. Den bedste mulighed for unge er at flytte til et andet land, hvor de samme færdigheder giver en mangedobbelt løn.

Jeg gentager stadig dette budskab om, at man ikke skal stole for meget på folkepensionen, men det er vigtigt at stræbe efter at akkumulere tilstrækkelig investeringsformue, så ens egen pension ikke afhænger af systemets bæredygtighed.

Hvis vi taler om alderspensioner, som der ofte henvises til i denne diskussion, så:

"Folkepensionister har de højeste samlede pensioner

Når man ser på pensionstyperne, var den gennemsnitlige samlede pension for en folkepensionist højest, 1 803 euro om måneden i 2019. Invalidepensionisters samlede pension var 1 117 euro om måneden."

{“content”:“Garantipensionen er dog en fantastisk ting i Finland. Lad os håbe, at den stadig er på et niveau, hvor man kan betale husleje og andre grundlæggende månedlige udgifter, når man selv går på pension. Så kan man nyde sin investeringsformue”,“target_locale”:“da”}

{“content”:“Emnet for tråden er dog arbejdspension. Der er nok af Kela Gold Card-klassifikationer i Finland, og der er mange navne for uddelingen af gratis penge.\n\nAt nedgøre arbejdspension er for mig lidt det samme som at kalde en udbyttemodtager for en udbytter og nyde midler uden hårdt arbejde, f.eks. skovlarbejde.”,“target_locale”:“da”}

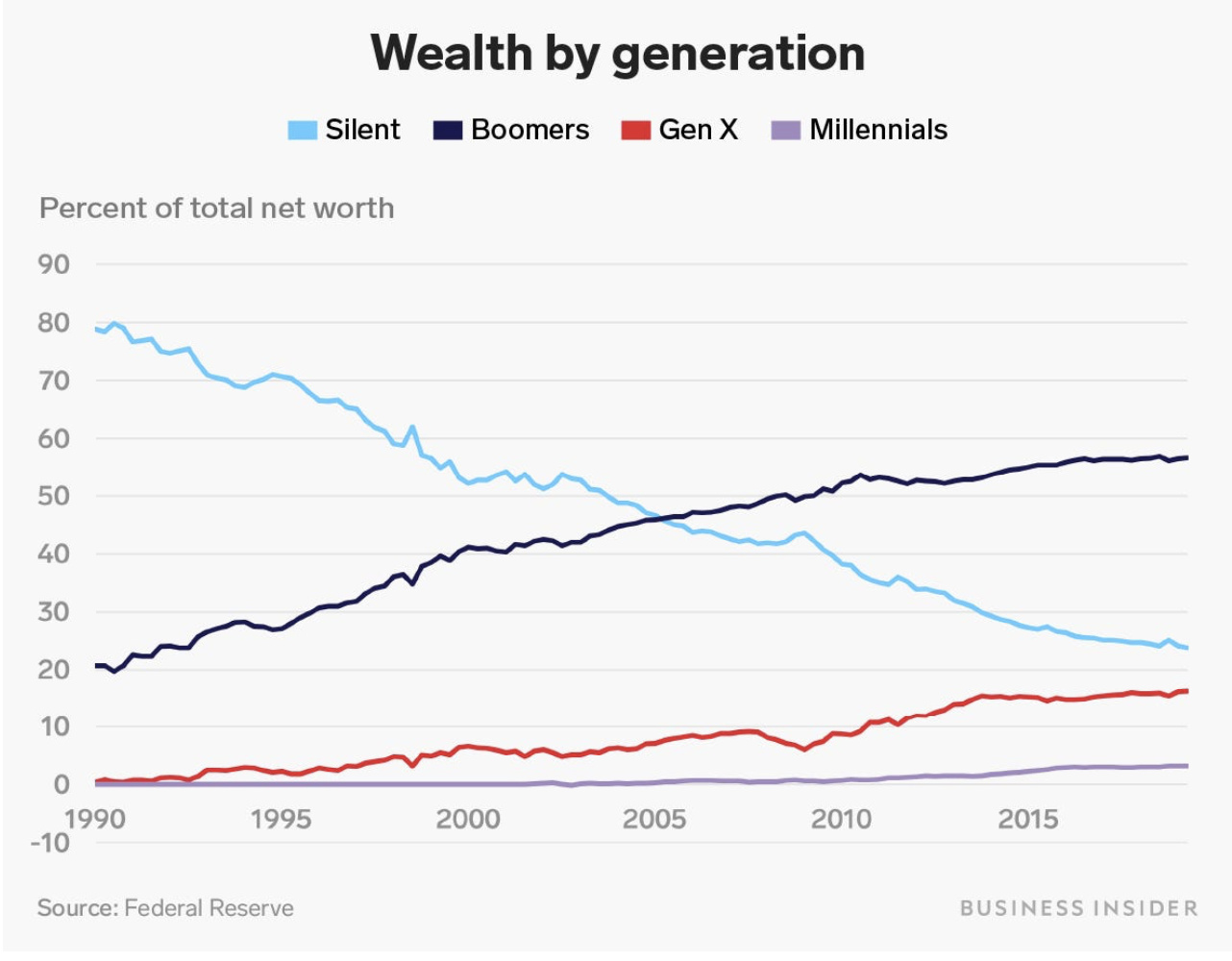

Det er her, pointen er. Hvis boomere ikke fuldstændig har rodet deres økonomi op, er der akkumuleret en betydelig mængde rigdom, alene på grund af værdistigningen på deres bolig. Jeg kender flere ældre mennesker, der har tjent en vanvittig sum penge på en lejlighed i centrum, med en arbejderbaggrund og ingen anden investeringsformue. Eller har arvet en tre- eller firværelses lejlighed i Punavuori. Inflationen udhulede også mange boomer-boliglån i sin tid.

Jeg fandt ikke data for Finland, men her er boomers vs. millennials rigdom i USA:

Hele pensionssystemet og den måde, det bliver hypet på her i forummet, gør mig rasende. Hvis det var muligt, ville jeg forpligte mig til ikke at modtage pension, hvis jeg bare kunne slippe for at betale pensionsbidrag. Hvis jeg havde gjort dette fra starten af min karriere og investeret pengene, gør det mig virkelig ondt at tænke på den tabte indtjening på grund af rentes rente-effekten.

I øjeblikket vinder Finlands serviceydelser inden for børnepasning stadig, men jeg kan sige, at når disse emner kommer frem, begynder en åre at pulsere i min tinding. Vi har overvejet at flytte til udlandet. Troen på, at jeg nogensinde selv vil nyde disse pensionsfrugter, er ret tæt på 0.

Den eneste rimelige sikkerhed, som pensionssystemet giver dem, der ikke er tæt på pensionsalderen, er pensioner relateret til invaliditet. Disse omfatter invalidepension, rehabiliteringsstøtte, delvis invalidepension, delvis rehabiliteringsstøtte og rehabiliteringsydelse. Hvis du ikke har forsikret dig mod tab af arbejdsevne, kan det gå dårligt. For mange iværksættere, der har underforsikret sig, men ikke har lagt penge til side, er dette et stort problem.

Hvis det var muligt, ville jeg forpligte mig til ikke at modtage pension, hvis jeg bare kunne lade være med at betale pensionsbidrag.

Dette ville enhver have gjort, som har styr på sin økonomi. Finnerne er dog så dårlige til økonomiske anliggender, at dette i gennemsnit nok er et bedre system. For halvdelen af finnerne ville de penge gå til øl eller en dyrere bil.

Lige præcis.

Jeg er i øjeblikket 36 år og har indimellem tænkt over min egen pension som et tankespil; om jeg overhovedet når dertil, og om der overhovedet findes en pension om 30 år. Har nogen nogensinde undersøgt nærmere, hvad pensionsalderen vil være i 2050’erne, hvis den nuværende udvikling og stigninger i pensionsalderen fortsætter?

Jeg har forsøgt at forholde mig realistisk til sagen og forberede mig på, at der slet ikke findes et pensionssystem om et par årtier. På den anden side af idealisten (=mig) er en verden, der ændrer sig hurtigt, og som kan være et utroligt sted om et par årtier. Der vil man så grine af, at folk havde sådanne bekymringer engang i 2020’erne, da man ikke vidste bedre.

Gennem verdenshistorien har mennesker stort set altid troet, at de levede i en “færdig verden”, og at udviklingen var nået til vejs ende, uden at dette dog har holdt stik. Hvordan har folk mon set deres egne pensionsdage (og deres indkomst) for 30-40 år siden? Tænk på, hvor meget nutidens pensionister har været vidne til, at verden har ændret sig i løbet af deres liv; al teknologisk og medicinsk udvikling, industrialisering, internettet og mange andre ting, der har ændret menneskehedens liv.

Hvis man for eksempel ser på historien om FIAT-valutaer og fælles valutaer, burde det være næsten indlysende, at vores pensioner, der nærmer sig middelalderen, i hvert fald ikke vil blive udbetalt i euro. Deres historie er ikke særlig flatterende, og euroen knirker allerede i sømmene. Robotisering tales og skrives om som det kommende årti’s megatrend; hvor meget vil folk overhovedet arbejde om et par årtier? Eller optjene pension?

Dette blev nu en ganske højtflyvende refleksion, og svaret var ikke rettet mod den citerede bruger, bortset fra det første ord. Der er stadig så lang tid til min egen pension, at jeg simpelthen ikke kan forudsige verden så langt ud i fremtiden. Det er godt, hvis jeg kan gætte et par virksomheder, der stiger i værdi inden for en tidshorisont på et par år ![]()

Fantastisk refleksion. Verden ændrer sig, og du vil selv opdage, at du i årenes løb forvandles fra menneske til dinosaur. Årene synes at gå hurtigere og hurtigere, jo ældre man bliver, måske endda eksponentielt.

Verden ændrer sig, men måske ikke så meget relativt set. Når de ældre stadig taler om den gamle mark, vil du og jeg i fremtiden tale om den gamle euro ![]()

I morgen vil lønkoefficienten for dem, der stadig er i arbejdslivet, blive afsløret. Det er altså mine egne beregninger. Det officielle tal kommer engang senere.

Det drejer sig om dette: Eläkkeiden indeksointi - Eläketurvakeskus

Dette er altså indeksværdien for den hidtidige opsamling af arbejdspensionen samt for indeværende års pensionsindbetalinger.

Sidste års lønkoefficient (1446) opdateres således, at 20 % af effekten er baseret på euroområdets harmoniserede forbrugerprisindeks og 80 % på lønindeks.

I dag offentliggjorde stat.fi forbrugerprisindekset Tilastokeskus - Kuluttajahintaindeksi, og i morgen kommer offentliggørelsen af lønindekset.

Så den nye lønkoefficient = (1 + ((0,20 * 0,3) + (0,80 * X))) * 1446

Med den nuværende hastighed ville pensionen i en alder af 67 (hvis den stadig eksisterer) være i samme størrelsesorden som en aktieportefølje med 400.000 i basisudbytte, så jeg vil i hvert fald selv spille på, at jeg har den portefølje selv, og alt derudover er så en bonus ![]()

Jeg har altid set pension som en investeringskapital, som pensionsselskabet forvalter. Staten garanterer og er ansvarlig for gælds gearing og betalingsbyrden.

Lønfaktoren er så den årlige udvikling af pensionsporteføljen, som er et ret dårligt afkast for den formue, jeg og mine arbejdsgivere har investeret.

Dette kaldes i Finland en delvist finansieret model ![]()

Arbejdspension er som at investere i en bankfond med fem procent i omkostninger. Af og til kommer skattevæsenet og tager urealiserede gevinster, så du sidder tilbage med et afkast på et par tiendedele af en procent.

Det er det, pensionsopsparingen er for os, der ikke tilhører de store årgange.

Indløsning af pengene er bare gjort djævelsk besværligt. Først når du er gammel nok, kun en brøkdel ad gangen, og går i nul, hvis du dør.