{“content”:“Især for mænd er OVE en god aftale, da den forventede levetid er så kort, at man statistisk set taber penge ved at vente på fuld pension. Jeg forstår selvfølgelig, at hvis man er et par år fra den mulige pensionsalder, begynder man helt sikkert at interessere sig for at beregne det tal og overveje, om det er nok til en anstændig tilværelse. Desværre begynder det at haste med at opbygge investeringsformue på det tidspunkt, hvis man føler, at pensionen ikke er tilstrækkelig stor.\n\nJeg kiggede engang på mine egne pensionsopsparinger og fremtidige pensionsniveau og blev lidt vred, da jeg absolut vil få så betydeligt mindre tilbage, end hvad jeg betaler ind, og de samlede pensionsbidrag er dog et fircifret beløb om måneden. Derfor indeholder min egen pensionsplan en betalt treværelses lejlighed tæt på serviceydelser samt en portefølje, der overstiger en million.\n\nJeg venter spændt, hvis du har fundet en måde at hæve pensionen eller omgå bidragene lovligt på. Det eneste, jeg kan komme i tanke om, er eksamensproduktion (man får nu pension for eksamener). Det er dog også siden blevet begrænset til højst fem år. Måske burde jeg overveje at fakturere gennem mit eget firma, og så kunne jeg sænke YEL (virksomhedspension) til et minimum ![]() ”,“target_locale”:“da”}

”,“target_locale”:“da”}

Som jeg nævnte i min indledende besked, er jeg nok karakterafvigende, når det kommer til ting, der interesserer mig. Jeg vil gerne finde ud af det helt ned til roden.

Det er også interessant at notere de årlige akkumuleringer, fordi de igen ændrer sig i pensionsselskabets udskrift næste år. Og når man stadig har mange arbejdsår foran sig, kan man se alle arbejdsgiverne.

Indtil 2005 er akkumuleringerne samlet pr. arbejdsgiver, men derefter er der et årligt tal.

Til de tal, man ser på hjemmesiden, kommer der faktisk en indeksjustering oveni, både for akkumuleringen og for den månedlige akkumulering for det aktuelle år.

Når man smider disse ind i Excel, får man en god årlig opfølgning. Det skader i hvert fald ikke, hvis man forstår systemet.

Og der er faktisk tale om en social ydelse, selvom man sammen med arbejdsgiveren har indbetalt mere, end man får akkumuleret.

Og en ægte finne falder jo med støvlerne på næsten lige så snart pensionen begynder. Systemet takker…

{“content”:“Jeg er også ved at nå en alder, hvor pensionsforholdene allerede er lidt i tankerne. Den store reduktion i 2000’erne har reduceret mine opsparinger, og i øjeblikket ser beregningen ikke særlig imponerende ud for en med middelklasseindkomst. Så det er millioner, jeg prøver at tjene som pensionsopsparing. \n\nMen: Jeg synes, man bør huske, at vi, der levede i den økonomiske opgangsperiode, måske har alt for store forestillinger om, hvor stor “pensionen” egentlig skal være? \n\nMine egne forældre er 72 år, og mine svigerforældre er 72/80 år. De har alle latterligt små pensioner sammenlignet med mine egne nettoindtægter, men de lever et latterligt sundt og behageligt liv.”}

Præcis. Pensionerne for denne udskældte store generation er faktisk små. Måske omkring tusind for kvinder og halvandet tusind euro om måneden for mænd.

Man skal selv spare op. Selvom jeg anser Finland for at være et rigtig godt sted at bo, er det svært at spare op fra lønindkomster uden at have en guldske i munden. Jeg har selv opdraget fire børn, og det udskyder i høj grad starttidspunktet for opsparing. Ligesom det at bo i hovedstadsregionen.

Det kan man jo leve fyrsteligt af, hvis man ikke har gæld i boligen. Jeg vil ikke kalde det småt.

{“content”:“Hvis man har en gældfri bolig, kan man altid refinansiere og investere pengene i noget indbringende. Lån er billige, og pensionen er i det mindste en forholdsvis regelmæssig og stabil indkomst.”,“target_locale”:“da”}

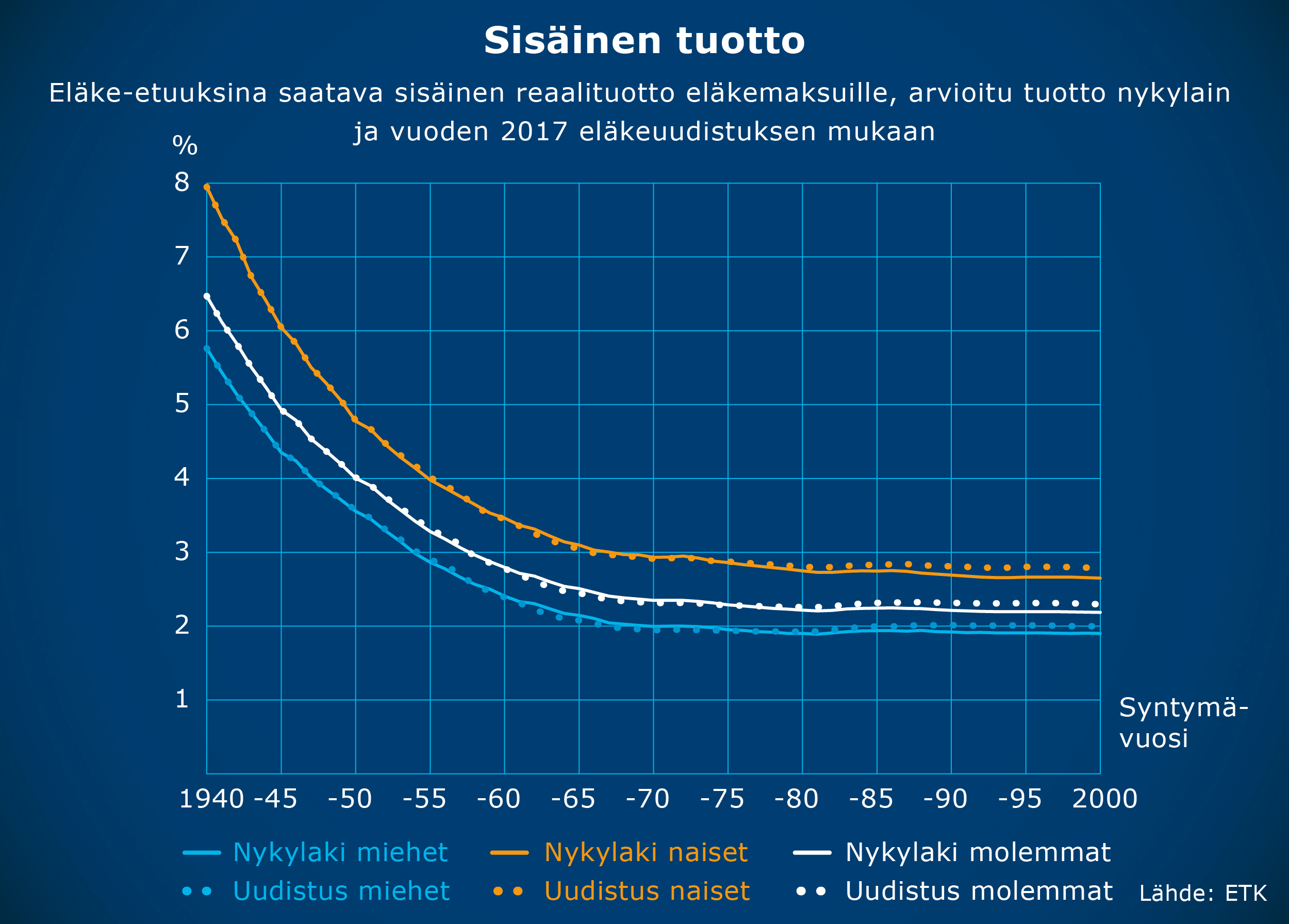

Ismo Risku fra Pensionscenteret har beregnet de reelle afkast, forskellige aldersgrupper har modtaget, i en publikation fra Pensionscenteret (ETK):

I pressemeddelelsen står der følgende:

"De generationer, der allerede er på pension, får det bedste afkast af deres arbejdsmarkedspensionsindbetalinger. Det interne afkast falder fra 6,5 procent for dem, der er født i 1940, til 2,3 procent for dem, der er født i 1970’erne, hvorefter niveauet stabiliseres.

Forskellen i afkast skyldes primært, at arbejdsmarkedspensionsbidraget var lavere tidligere, end det er i dag."

Det er jo ingen Massey Ferguson, men den er helt ok for mange

Du glemte også den gode akkumulering fra tidligere arbejdsår ![]()

Jeg planlægger faktisk at tage en OVE, hvis den stadig er tilgængelig om fire år. OVE er også grunden til, at jeg har ønsket at forstå pensionsakkumuleringssystemet grundigt.

I det mindste giver beregneren for den estimerede pension på Ilmarisens hjemmeside et forkert svar. Den tager ikke højde for det forhøjede pensionsbidrag for personer over 53 år. Renters rente-effekten gælder også for denne “investering”.

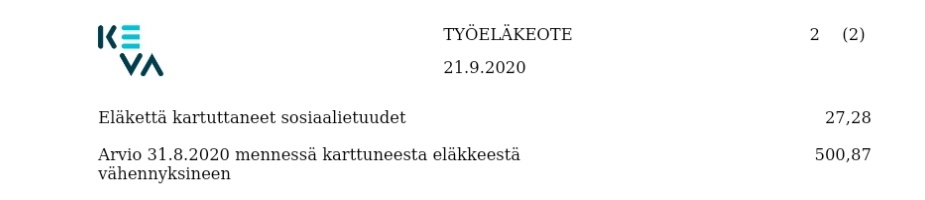

Jeg kiggede ikke meget mere på det, da jeg kun er 27 år, men jeg får pension fra foråret. Og der var allerede samlet lidt.

Betyder det med fradrag nu, at det er den del, jeg får i hånden?

{“content”:“Den prognose er ret lav. Det må være en form for garanti pension, som er brutto, altså før skat. Der går vist heller ikke så mange af dem.\n\nEdit: Jeg læste din besked dårligt. Jeg troede, at 500 euro var din pensionsprognose ![]() \n\n500 er godt for 7 år. Fremtidens Krøsus..”,“target_locale”:“da”}

\n\n500 er godt for 7 år. Fremtidens Krøsus..”,“target_locale”:“da”}

Der er stadig 40 år til at optjene denne pension. Om 40 år er jeg 67 år. Størstedelen af dem er optjent i løbet af de sidste 7 år. Dvs. 500 €/7 år

Det er jo et helt uforståeligt beløb for en under tredive. Undertegnede tilhører den øvre middelklasse og er ældre end @Vihreapunainen, og der er ikke engang så meget endnu.

Hvis din årsindkomst er 40.000 euro, optjener du en pension på 40.000 euro x 1,5 % / 12 = 50 euro/md.

500 €/md. ville altså svare til omkring 400.000 € i bruttoindkomst inden man fylder 27.

Professionelt gæt:

Papirarbejder? Direkte fra erhvervsskolen til fabrikken som 18-årig. Med sommerjob, omkring 10 års erfaring. I gennemsnit 40 kilo om året.

Jeg arbejdede selv hos Stora Enso på en bølgepapfabrik som maskinoperatørassistent før jeg studerede i 2006. Fra treholdsskift tjente jeg omkring 3000 euro brutto om måneden uden nogen uddannelse, erfaring eller færdigheder.

{“content”:“Jeg fyldte lige 40 år, og nu ville min pension være 1207e/måned. Med min nuværende indkomst er estimatet 2950e om 29 år. Det ville være fint for mig, men man kan selvfølgelig ikke regne med det ![]() Vi må se, om jeg får tid til at spare lidt op ved siden af.”,“target_locale”:“da”}

Vi må se, om jeg får tid til at spare lidt op ved siden af.”,“target_locale”:“da”}

Med en portefølje på 720k € får du den samme mængde udbytte ![]()

Ikke et svært mål på 29 år. Hvis du starter fra nul nu, 500 € om måneden i et indeks. 8,5 % årligt afkast (brug f.eks. 20 % gearing).

Slutresultatet er 712.000 euro.

Ideen er vel ikke at leve udelukkende af udbytte, når man er pensioneret, men af oparbejdet formue, eller man kan efterlade noget til sine arvinger, når man dør, hvis man ønsker det.

Ikke ramt. Har hele tiden gået i skole ved siden af arbejdet. Har faktisk været i branchen i 7 år nu. Før det havde jeg småjobs. Sommerarbejde som dækskifter og som voksen projektionsoperatør og i kassen i en biograf. Venner, der arbejder på papirfabrikker, skal være maskinoperatører eller på anden måde multikompetente for at få en god løn. Deres lønninger er blevet reduceret betydeligt. De gamle tjener godt, men de nye ikke så meget længere.

For ikke at gå helt off-topic, er det nytteløst for en på min alder overhovedet at tænke på pension. Jeg ville lade være med at betale den, eller jeg vil lade være, hvis jeg begynder at arbejde under mit eget firma. De penge kunne også investeres.

Jeg kiggede for sjov på Kevas hjemmeside igen, og der fandt jeg min pensionsalder: 67 år og 8 måneder, og en estimeret pension på 3131 €/måned. Jeg må bare sige, at efter 50 skal man altså ud af arbejdsmarkedet. Derefter kunne man lave freelance-arbejde efter eget ønske.

Er der andre unge her, der ikke overlader noget til pensionen?

Er 34 år stadig ung? Jeg agter at blive en fri herre senest når barnet fylder 18. Der er 17 år til det.

Hvilken branche arbejder du forresten i, hvis jeg må spørge?

Som 21-årig forventer jeg ikke at se mange pensionsdage. Jeg ville heller ikke ønske at gå på pension, hvis jeg ikke kunne finde noget meningsfuldt at lave. ![]() Samme problem som min far; han bliver skør, hvis han ikke laver noget. Mange gamle mænd er døde, når de har været nødt til at stoppe med at arbejde, og der ikke var noget tilbage. Mit mål er at få en god opsparing gennem mine egne investeringer, som jeg kan investere i f.eks. boliger eller nye aktier. Vi må se, hvordan det går i fremtiden. Det er sandsynligvis aldrig muligt at komme helt ud af hamsterhjulet med midler fra investeringer.

Samme problem som min far; han bliver skør, hvis han ikke laver noget. Mange gamle mænd er døde, når de har været nødt til at stoppe med at arbejde, og der ikke var noget tilbage. Mit mål er at få en god opsparing gennem mine egne investeringer, som jeg kan investere i f.eks. boliger eller nye aktier. Vi må se, hvordan det går i fremtiden. Det er sandsynligvis aldrig muligt at komme helt ud af hamsterhjulet med midler fra investeringer.