Muistaakseni Puuilon toimari sanoi, että välttävät kalliimpia tavaroita ja keskittyvät juuri näihin halpoihin tuotteisiin, josta saa paremman katteen eikä asiakas ole näissä niin hintatietoinen. Tokmanni menee eri suuntaan ja tulos näkyy.

2 tykkäystä

No tuskin se Puuilokaan haalii sellaista “vanhan ajan” halpakauppatuotetta, joka ei joko toimi alun alkaenkaan tai ei toimi päivä ostohetken jälkeen.

Tokmanni-myymälät menevät liiketoiminnassaan juuri oikeaan suuntaan. Voi kun Dollarstorekin menisi ja samankaltainen konsepti saataisiin toimimaan Ruotsissa kuin mikä toimii täälläkin.

2 tykkäystä

Se mikä toimii täällä ei välttämättä toimi Ruotsissa. Ei voi olettaa, että pelkällä kopioimisella tuo toimisi. Jos tuo olisi helppoa niin siellä olisi enemmänkin firmoja, jotka lähteneet laajentumaan. Moni on yrittänyt huonoin seurauksin. Tokmanni Suomessa varmaan meneekin oikeaan suuntaan. Lähinnä kritisoin Dollarstorea.

Noinhan se on. Ja tuohon liittyvää epävarmuutta markkinatkin Tokmannin suhteen hinnoittelee.

4 tykkäystä

Ei kasvua/laajentumista väkisin liikeostoilla saa kannattavaksi vaikka itse ostin 7.90 mutta romahti aavistus oli kun tutkin dollarstore heikkoa menoa vähän pataan holdataan .![]()

Joo ei kyllä haali. Puuilon valikoima on oikein hyvän laatuista. Mielestäni myös Tokmannin laatu on hyvää. Itse epäilen että suurin ongelma on kuluttajien mielikuvien muokkaaminen.

En tiedä tarkalleen mitä ruotsalaiset ajattelee, mutta itse spekuloin tällaista:

Dollarstoreen kävelevä asiakas Daniel on tottunut että tavara on halpaa ja heikkoa kiinatavaraa. Hän on tottunut ostamaan lasten limalöllölelun 10kruunulla tai nopeasti rikki menevän vesipyssyn 20kruunulla. Asiakas on toki toivonut ettei nämä heti hajoaisi, mutta halvan hinnan takia on valmis kantamaan riskin. Jotkut tavarat on jopa palvelleet vuosia. Nyt kun hän kävelee takaisin niin voi olla, että limalöllölelua ei enää löydy tai se on 2x kalliimpi ja vesipyssy on 2-3x kalliimpi. Siinä kuluttaja pohtii onko laatu parantunut niin paljon, että tavaroista kannattaa maksaa tuo hinta. Entä jos kama kestää yhtä kauan kuin edellinen eli 2 viikkoa. Otanko riskin että laatu ei ole oikeasti sen parempi vai ostanko toisesta paikasta varmasti halvemman huonon tuotteen, jolloin vältetään iso pettymys missä ostetaan kalliilla ja saadaan sekundaa. Naapurin Per vieressä mutisee, että hinnat on nousseet kaupan ahneuden takia. Hänellä ei käy edes mielessä, että laatu olisi voinut parantua. Miten se edes voi parantua kun kyseessä on mielikuvaltaan halpa dollarstore kauppa. Voiko tällaisesta saada laatua? Miten Daniel ja Per saadaan vakuutettua, että kauppa on parantanut laatua eikä kyseessä ole sama vanha krääsäkauppa? Tähän tarvitaan varmasti mainontaa ja menee varmasti muutama vuosi ennen kun asiakkaat sisäistävät muutoksen jos sisäistävät ollenkaan.

Ostaako Ikeasta lautasia, jotka ovat varmasti hyviä vai ostaako “kiinakaupasta” Kotikultaa? Laatu ei varmastikaan ole Ikeaa huonompi, mutta mielikuvat on vahvoja ja niiden muuttaminen vaikeaa, kallista ja aikaa vievää. Esimerkki lautasista on syy miksi Ikean ja esim. myös McDonaldsin konsepti toimii. Asiakas voi olla varma että laatu on hyvää ja pettymyksiltä vältytään. Miksi ottaa turhaa riskiä?

26 tykkäystä

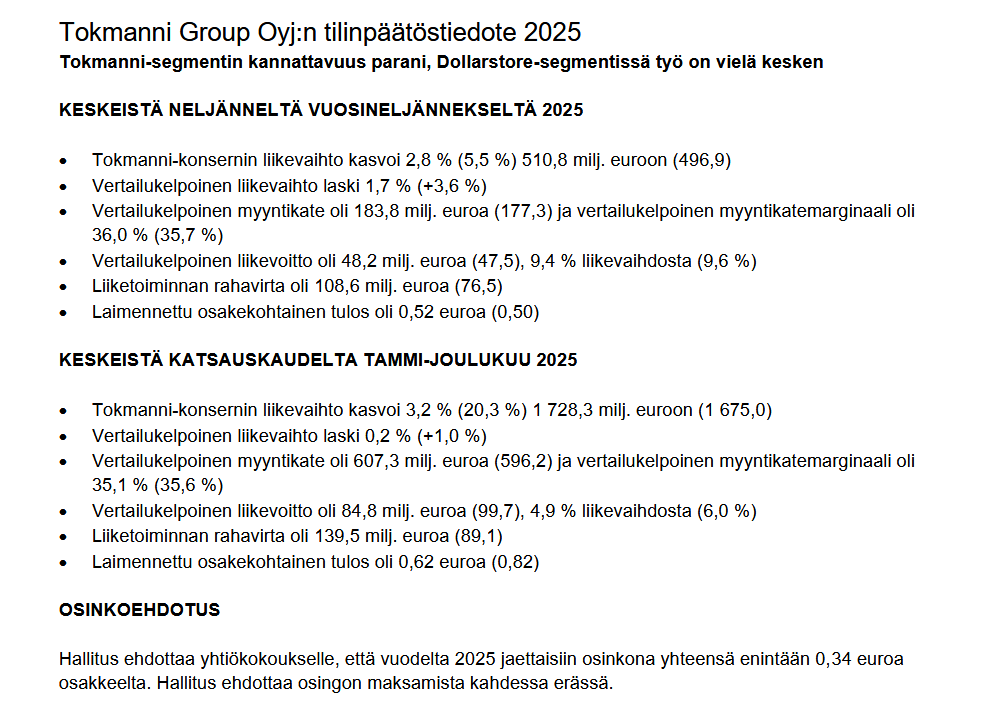

Markkinat olivat pettyneitä Tokmannin tulokseen. Minun odotukseni olivat kai niin alhaalla, että olin positiivisesti yllättynyt parista asiasta. Myyntikate-% parani Q4:llä. Kassavirta oli hyvin vahva.

Osinkotaso on hieman pettymys. Samoin Dollarstoren vaikeudet.

Arvostustaso alkaa kuitenkin olla matala. 2026E P/e luokkaa 10, EV/EBITDA 6 ja P/FCF vain 3.

Myin kaikki pois viime vuonna, alan harkita takaisinostoja.

18 tykkäystä

Eiköhän Ruotsalaisetkin Temuta nykyään nämä rihkamat, niin pakko muuttaa konseptia.

Dollarstoren omistajat oli hyvin hereillä. Temu perustettiin 2022 ja varmasti heti oli nähtävissä kuinka tehokas se tulee olemaan, verrattuna aikaisempiin Kiinakauppoihin. Mitä pyöri Tokmannin hallituksella elokuussa 2023 mielessä kun pisti nimet paperiin. Tuskinpa ainakaan verkkokauppa, se on selvä, kun käy Tokmannin sivuilla ![]()

Edelleen olen sitä mieltä että dollarstoren nimi pitäisi muuttaa kotoisasti Tokmanniksi ja sama konsepti. Pusketaan Suomalaisuudella markkinoille Ruotsissa ja Tanskassa.

12 tykkäystä

Kannattaisiko näillä hinnoilla mielummin ostaa omia osakkeita ja mitätöidä ne, kuin antaa osinkoina rahat pois ?

2 tykkäystä

OP nosti konferenssipuhelusta esille maanantain tuloskommentissaan: “Kolme ensimmäistä Tokmanni-EUROSPAR-myymälää toimivat yhtiön mukaan hyvin. Myynti on yhtiön mukaan kasvanut kaikissa kaksinumeroisesti.”

Olen nyt muutaman kerran käynyt Ylöjärven myymälässä Spar-uudistuksen jälkeen. Olin todella skeptinen paikan menestysmahdollisuuksiin ruoan suhteen, koska tien toisella puolella sijaitsee Citymarket. Myös jotkut aiemmat silmäilyt parkkipaikan suuntaan loivat vaisun mielikuvan menosta.

Mutta esim. tänään päivällä kaupassahan oli varsinkin ruokaosastolla suoranainen ruuhka. Ellei nyt mitään Prisma-menoa, niin kohtuullisen sijainin supermarket-menoa kuitenkin. Koska ko. liikepaikan Spar-avauksesta on aikaa jo yhdeksän kuukautta, asiakasvirta ei mene edes uutuuskiinnostuksen piikkiin.

Jos jo ennestään tuoreruokaa myyviin kauppoihin saadaan Spar-uudistuksella vastaava asiakasvirran lisäys, se kuulostaa varsin hyvältä.

36 tykkäystä

Pohjoismaisilla halpakaupoilla melko erilaista suorittamista (lähes samalla) markkina-alueella.

Osake viimeiset 6 kk

• HEL/Tokmanni -26%

• STO/Rusta +40%

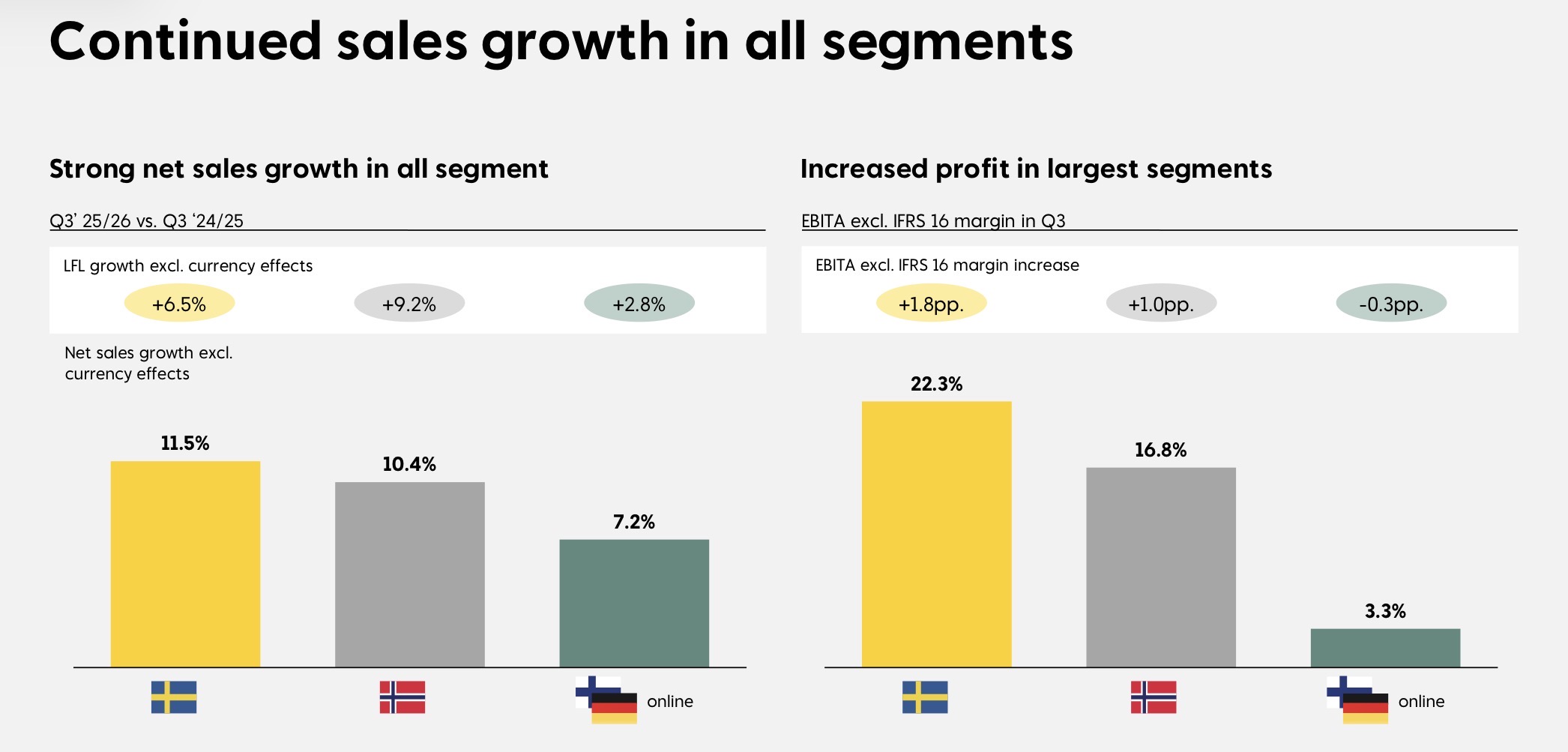

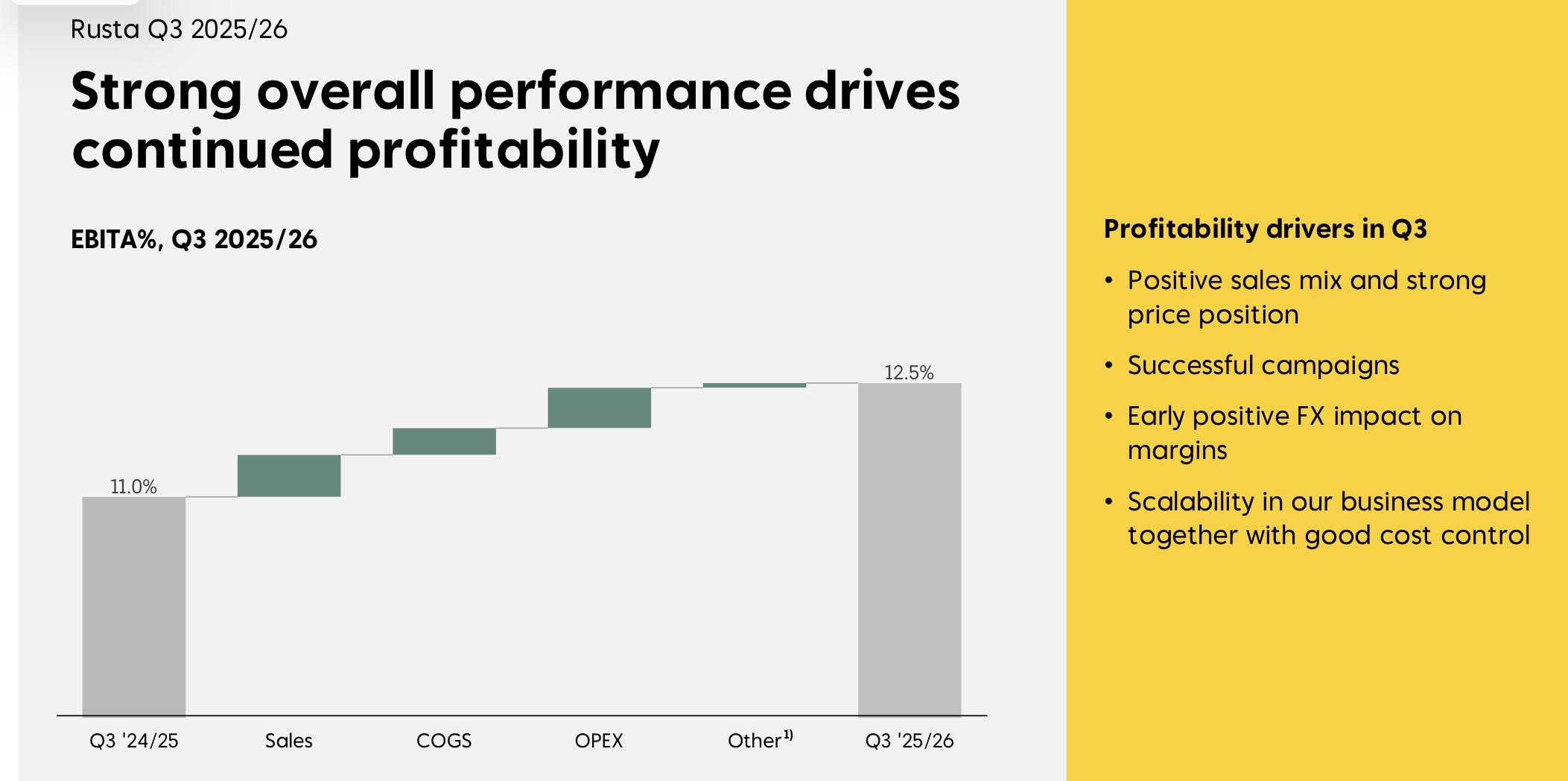

Eiliset Rusta luvut viimeisimmällä kvartaalilta (Nov-Jan)

Summary of the third quarter 2025/2026:

- Net sales amounted to MSEK 3,796 (3,483), an increase of 9.0% (7.3%)

- Net sales excl. currency effects increased during the quarter by 10.5% (7.6%)

- LFL sales excl. currency effects increased by 6.5% (4.3%)

- Gross profit increased by 10.4% and amounted to MSEK 1,672 (1,514) and the gross margin was 44.1% (43.5%)

- EBITA amounted to MSEK 476 (383) and the EBITA-margin was 12.5% (11.0%)

Huomioitavaa & Tokmannin kannalta melko huolestuttavaa. Ruotsissa LfL kasvu +6,5%!

Näyttää siltä, että DollarStoren kilpailukyky murenee melkoisella vauhdilla. Minusta faktoihin perustuen aiheellista pohtia:

A) millä todennäköisyyydellä ja kuinka nopeasti Dollarstore löytää uuden kilpailukyvyn (kilpailijoita vahvemman konseptin)?

B) jos kilpailijoita voittava konsepti onnistutaan kehittämään, kuinka kauan sen implementointi koko ketjuun Ruotsissa ja Tanskassa kestää? 1,5 vuotta? 2 vuotta?

17 tykkäystä

Täytyy varmaan kohta @Arttu_Heikura :n ryhtyä puuhaamaan surullisenkuuluisaa “osien summa”-laskelmaa eli mikä on Tokmanni Suomen ja Dollarstoren erillinen arvo, en ainakaan muista tällaista nähneeni raporteissa. Kamuxin ja Talenomin tapauksissa osien summa ei ole omistajia paljon lohduttanut, muistaakseni Kamuxin Suomen liiketoiminnalle esitettiin jossakin vaiheessa 5,80 e arvoa, kun kurssi huiteli 4 euron tienoilla, loppu on historiaa. Toki kaikkein pahimmassa skenaariossa, Dollarstoreen kohdistuu alaskirjauksia, koko ketjun alasajo ei tietenkään tule kyseeseen, mutta valmis ketju kyllä jollekin kelvannee, jos halvalla saa. Taisi olla @Olli_Vilppo aikanaan oikeassa, kun pohti heti kaupan tultua julki, että maksoiko herra Tokmanni tällä kertaa liikaa tästä Ruotsin herkusta. Mutta joo, aika pitkällä vielä ollaan noista edellä olevista pohdinnoista, toki, jos vuoden päästä tilanne näyttää edelleen yhtä synkältä, niin kukapa tietää!? Tämä oli tällaista vapaata tajunnanvirtaa eikä ainakaan itselläni aiheuta mitään toimenpiteitä Tokmannin osakkeenomistajana.

Tokmannin pitäisi nyt palkata erillinen, mielellään ruotsalainen toimitusjohtaja Dollarstorelle, ei voi olla niin, että Timo Heino valittiin hommaan siksi, että osaa johtoryhmästä parhaiten ruotsia.

30 tykkäystä

Katsotaan jos tällainen eksyisi viimeistään Q1-päivitykseen. ![]()

11 tykkäystä

Kyllähän tämä Dollarstoren osto rupeaa näyttämään, että Mr tokmanni maksoi liikaa. Osavuosikatsauksissa hehkutetaan miten on saatu synergiaetuja jännästi nämä ei vielä ole valunnut alimmalle riville. Jos dollarstoren kauppahintaa vertaa sen tuloskuntoon niin tässä kaupassa Mr dollarstore vei Mr tokmannia 6-0. Suomen toiminnoissahan ei ole valittamista. Toivon osakkeenomistajana,että dollarstoren suunta saadaan käännettyä.

23 tykkäystä

Nämä suomipoikaristeilyt ruotsinlaivalla harvoin ovat ns menestystarinoita. Fokus karkaa liian moneen; on buffettia, halvahkoja juomia, yökerhoo, pubeja, ruatsiapuhuvua…. Ois vaan oltu kotipupissa = selkee ja tuttu konsepti, pitsan / rillin kautta kotio.

15 tykkäystä

“Tokmannilta rävähti rohkea mainos”

Odotin Panu-tytön comebackia, mutta sellainen jäi näkemättä. Mutta rohkeaa on.

Keski-Uusimaan maksumuuriartikkelista käy ilmi, että “Tokmanni ruuhkautui Eurosparin avajaisissa kuin Mumbain kadut”:

“Äiti ja poika saapuivat Tokmanniin torstaiaamuna osana surutyötä”. Jokainen meistä suree asioita tavallaan, ja se suotakoon.

Mutta medianäkyvyyttä riittää, mikä olkoon tämän viestin pointti.

8 tykkäystä

#LeaveRussia: SPAR is Doing Business in Russia as Usual

Ei kovin hyvää mainosta tässä maailman poliittisessa tilanteessa.

4 tykkäystä

Hyvä huomio. Nyt mentiin Tokmannin ytimeen, eli vastuullisuuteen.

Oliko Inderesin @Arttu_Heikura tietoinen tästä?

2 tykkäystä

Tuo asia ei liity yhtään millään tavalla Tokmanniin ja asioita on ruodittu julkisuudessa jo vuosia sitten.

Tiivistetysti:

-

Spar International ei ole toimittanut venäläiselle Spar-lafkalle mitään vuoden 2022 alun jälkeen.

-

Spar on aikoinaan ennen vuotta 2022 solminut pitkät lisenssisopimukset venäläisten toimijoiden kanssa, eikä valtion tai hallitukset toimet ole toisen osapuolen sopimusrikkomus, joka oikeuttaisi sopimuksen purkamiseen.

Nämä asiat selviäisi ihan minuutin googletuksella.

18 tykkäystä

Tässä on tosiaan Ylen tekemä juttu aiheeseen liittyen

11 tykkäystä