Administrerende direktør er sandsynligvis meget bevidst om, hvordan salget er gået frem i slutningen af året, og baseret på det anser aktien for at være billig og en god investering. Når finansdirektøren også lige har foretaget store køb, så har tingene udviklet sig rigtig godt hos Tokmanni.

26 Synes om

Ja, alt i alt er det en ret lækker situation. Følgende personer har købt Tokmanni-aktier indtil videre i november-december:

Timo Heimo, administrerende direktør for Dollarstore

Tapio Arimo, økonomidirektør og stedfortrædende administrerende direktør

Janne Pihkala, strategi- og udviklingsdirektør

Eliisa Saastamoinen, person i nær relation

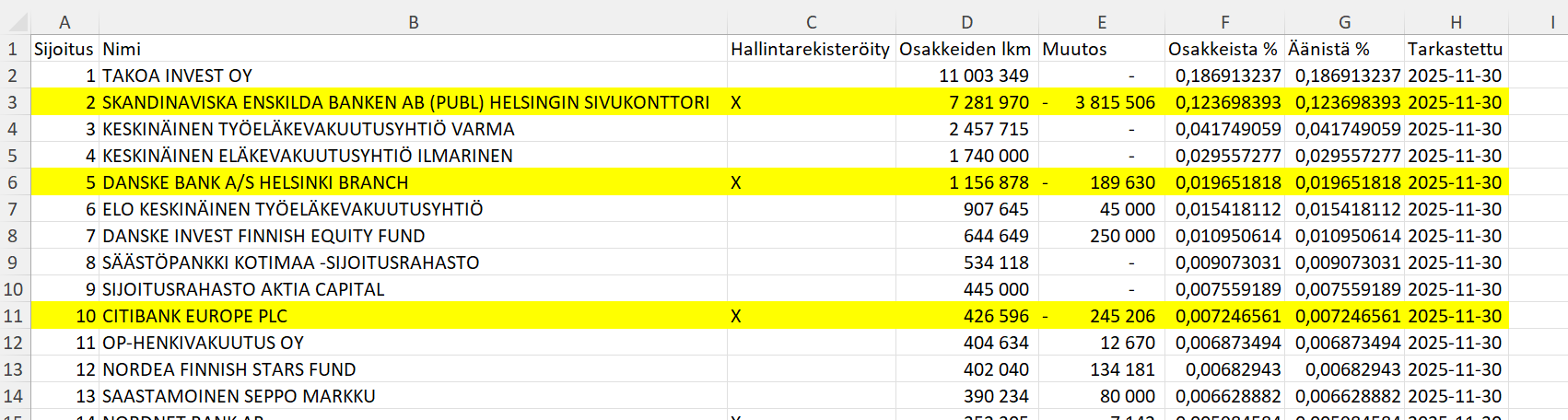

Seppo Saastamoinen, bestyrelsesmedlem/suppleant og Tokmannis største personlige ejer

Sompa Capital Oy, person i nær relation (Mikko Bergman)

og ![]() på toppen af kagen:

på toppen af kagen:

Administrerende direktør Mika Rautiainen.

![]()

35 Synes om

Ledelsens og ejernes køb er altid opmuntrende, absolut ![]()

Så den anden tanke er, at Saastamoinen & Co. støt har øget deres beholdninger allerede før kursfaldene. På grund af dette stoler jeg ikke helt på, at Tokmannis ledelse og ejere forstår meget om aktiens værdiansættelse og adfærd, i betragtning af hvor stort et tab herrerne har lavet på Tokmanni-aktien. På den anden side ser det ud til, at de i det mindste har en vis tro på, at vejledningen for omsætning og resultat vil blive opfyldt (da de køber op i aktien), hvilket er en god ting ![]()

14 Synes om

Tokmanni advarer altid, når Q4 er snefri i det sydlige Finland, og vinterens ankomst “forsinkes”. Sådan vil det også gå denne gang.

Og igen i begyndelsen af året får vi solgt asiatisk vinterkram med store rabatter til folket, der jagter tilbud.

Måske er alt anderledes denne gang?

7 Synes om

Er hver eneste Q4 siden børsnoteringen blevet tilskrevet dårligt vejr? På det seneste, ja.

Hvilket stormagasin eller butik ville normalt ikke sælge produkter fra forskellige sæsoner, f.eks. jule-/vintersæsonen, med en stor rabat efter sæsonen? Sådan fungerer handlen jo.

2 Synes om

Hvis forummedlemmerne ikke allerede har lyttet, så er der en meget fortjenstfuld analyse fra Jari Simolin og Arhi Kivilahde af Tokmannis situation på omkring 25 minutter (19:45 →). De samme temaer, som jeg fremhævede som en risiko for Tokmanni for omkring et halvt år siden.

Disse 7 udfordringer er stadig uløste.

14 Synes om

Fra KL’s feed af i dag (9.12):

12 Synes om

Kunne man udlede heraf, at Goldman Sachs Group har hamstret en betydelig mængde shortede aktier (eller endda størstedelen), og at GS naturligvis mener, at man skal købe, når det er billigt.

- dec. 15.00 ∙ Cision

Tokmanni Group Oyj Børsmeddelelse 11.12.2025 kl. 15.00 Tokmanni Group Oyj har den 11.12.2025 modtaget en meddelelse fra The Goldman Sachs Group, Inc. i henhold til kapitel 9, paragraf 5 i værdipapirmarkedloven, hvorefter The Goldman Sachs Group, Inc.'s ejerskab via finansielle instrumenter samt den samlede ejerandel af Tokmannis aktier og stemmer oversteg 5 %-grænsen som følge af aktiehandler foretaget den 9.12.2025.

The Goldman Sachs Group, Inc.'s og dets kontrollerede selskabers og fondes samlede ejerandel steg til 3.216.111 aktier, hvilket svarer til 5,46 % af Tokmannis aktie- og stemmeantal, og ejerskabet via finansielle instrumenter i Tokmanni steg til 2.452.115 aktier, hvilket svarer til 4,17 % af Tokmannis aktie- og stemmeantal.

7 Synes om

For tre år siden udsendte Tokmanni en resultatadvarsel fredag den 16. december. Ville det være overdreven optimisme at tænke, at hvis der ikke kommer en resultatadvarsel i den kommende uge, begynder risikoen for det at aftage. Uden en resultatadvarsel ser aktien billig ud, men selv med en lille negativ nyhed kan kursen naturligvis falde markant yderligere.

10 Synes om

Hvis aktien, afhængigt af en negativ nyhed, ser billig ud eller er overprissat for markedet, ville en negativ nyhed indikere for markedet, at hele udvidelsen til Sverige er mislykkedes?

Er den træge start på væksten blot noget, som investorerne ikke har tid til at vente på?

Og et citat fra @JuhaR, men det er ikke meningen at grille kun dig direkte. ![]() Den spekulerede svingningsmargin for kursen er bare pirrende for en defensiv branche fra en svunden tid, som dog ikke er et enten-eller medicinalfirma.

Den spekulerede svingningsmargin for kursen er bare pirrende for en defensiv branche fra en svunden tid, som dog ikke er et enten-eller medicinalfirma.

Selvfølgelig, hvis Tokmanni er det første offer i lavprisbutikkernes udskillelsesleg, vil det foregående ældes dårligt.

5 Synes om

Arttu har lavet en omfattende rapport om Tokmanni, og ligesom andre omfattende rapporter er den tilgængelig for alle at læse, altså uden nogen mure. ![]()

Tokmannis investorhistorie er i en overgangsfase, da virksomheden foretager ændringer i Dollarstores forretningsmodel og forsøger at puste liv i sin hjemlige vækst med SPAR-samarbejdet. Aktien virker nominelt billig, men en positiv kursudvikling kræver, at investorernes tillid genoprettes ved at vise, at indtjeningsvæksten er på et bæredygtigt grundlag. På grund af manglen på kortsigtede kursdrivere og det øgede risikoniveau fastholder vi vores reducer-anbefaling. Vi gentager kursmålet på 7,7 euro, da prognoserne forbliver uændrede.

Citat fra rapporten:

Afkast på kapital

Tokmannis afkastudsigter, som historisk har leveret et godt afkast på kapitalen, er efter vores mening forringet. Dette forklares i høj grad af den oppustede balance efter Dollarstore-opkøbet samt et svagere indtjeningsniveau end historisk. Vi forventer, at virksomheden vil levere et afkast på kapitalen, der er lavere end afkastkravet i de næste par år, hvorefter dette vil stige til 12 % og overstige vores fastsatte afkastkrav (WACC 10,4 %). I så fald kan forretningen ses at skabe værdi, omend det kræver en vellykket indtjeningsforbedring.

Den kapitalllette forretningsmodel i sig selv muliggør gode afkast på kapitalen, selvom Dollarstores indtjeningsniveau i forhold til den tildelte balanceværdi indtil videre er på et svagt niveau. Ved vurderingen af Tokmannis værdiskabelse er det efter vores mening vigtigst at se på afkastet af den investerede kapital, da en udstrakt balance giver et rosenrødt billede af egenkapitalens afkast i forhold til forretningens reelle værdiskabelsesevne.

15 Synes om

Som bekendt har Dollastores rentabilitet været åbenlyst dårlig, men jeg kiggede med en hurtig Google-søgning på Google-anmeldelserne af Dollarstore/Big Dollar i Sverige og Danmark. Ud fra dem syntes kunderne at være tilfredse med kædens service. Jeg fandt ingen butikker i anmeldelserne med et gennemsnit under fire stjerner, og i Danmark var Big Dollars anmeldelser endnu lidt bedre. Blandt konkurrenterne var Rustas butikker også blevet anmeldt med et gennemsnit under 4 i Sverige, men Julas butikker var derimod i gennemsnit på samme niveau som Tokmanni.

14 Synes om

Mon feedbacken er fra før Tokmanni eller efter, da Tokmanni er ved at hæve sin prisprofil, hvilket potentielt kan ændre kundernes opfattelse meget. Disse ting sker normalt med forsinkelse; et gammelt ry kan holde et par år, selvom situationen er blevet værre. Det virker også den anden vej; positiv udvikling viser sig med forsinkelse.

6 Synes om

Ja, mange spørger med rette, hvad der blev betalt for udvidelsen til Sverige. Ifølge den oprindelige historie købte man en succesfuld kæde med et godt koncept, som skulle optimeres til bedre resultater. Nu hvor hele DollarStore er ved at blive omdannet i Tokmanni-lignende retning, købte man i sidste ende noget andet end et lager fyldt med skrammel, lejede butikslokationer og en konkurrent væk fra markedet?

Jeg tror personligt, at sandheden ligger et sted mellem en top-succesfuld kæde og en konkursmoden butik. Og alligevel kan investeringen med disse multipler være helt okay.

Der findes faktisk ofre og døende lavpriskæder i Finlands økonomiske historie. I 2003 gik Aholaita med 27 butikker konkurs efter næsten 40 års drift. Tiimaris og Anttilas skæbner ligger lidt længere fra branchen. Og Kärkkäinen har også været igennem en gældssanering før sin nye opblomstring.

Men i stedet for at male fanden på væggen har jeg lige købt flere Tokmanni til porteføljen og måler med et stopur, hvor lang tid der går, før den negative nyhed rammer efter købet ![]()

18 Synes om

Jeg er personligt ikke bange for en negativ udmelding på grund af store insiderkøb. Der må være ret mange masochister iblandt, hvis man to-tre uger før en negativ udmelding lægger en god portion af sine egne penge på bordet. ![]()

19 Synes om

Medmindre udsynet fra elfenbenstårnet er for dårligt til virkelighedens gøremål, og tallene igen kommer til at overraske.

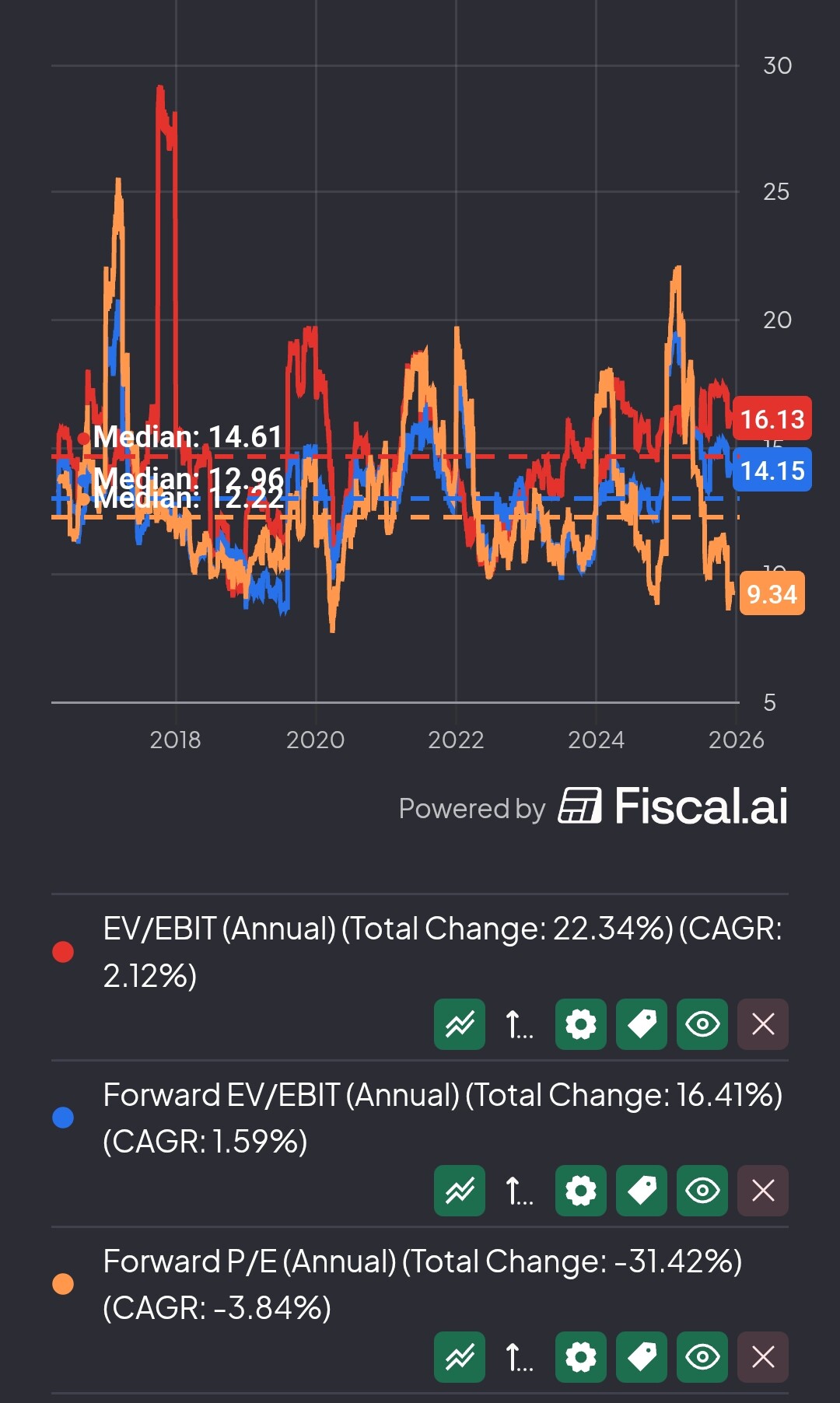

Jeg er ikke rigtig blevet klog på, om dette er billigt eller dyrt.

Selvom investorsentimentet er ret negativt, ville jeg mene, at selskabet stadig ikke er superbilligt. Jeg må gennemgå Artus omfattende rapport, hvis der kommer kød på benene derfra.

4 Synes om

Hr. Saastamoinen synes i hvert fald altid at være på købersiden. Det var også tilfældet f.eks. i juni sidste år, da vi fik en negativ overraskelse i juli.

Direktørens investering skaber utvivlsomt mere tro på at undgå en negativ overraskelse, når man tager i betragtning, at det trods alt er en direktør, der er ved at gå på pension. Men vi får se.

18 Synes om

Da værdiansættelsen har været et emne her, kunne jeg dele nogle flere af mine egne tanker.

Aktien er i øjeblikket prissat til næsten turnaround-selskabsmultipler. Aktiekursen afspejler derfor ikke en særlig stærk bæredygtig indtjeningsturnaround. En lille forbedring i indtjeningen er tilgængelig for det næste år, men markedets tro på fortsat indtjeningsvækst virker lille. Hvis selskabet altså formår at genoprette indtjeningen, er der potentiale for kursstigning.

Det skal dog bemærkes, at sådanne konceptændringer ofte er langvarige, hvilket betyder, at der i investeringscasen er en risiko for, at turnarounden kan tage flere år. I den forbindelse er det også klogt at følge, hvordan Europris’ drevne ÖoB-konceptændring i Sverige skrider frem. Det kunne give en indikation af, hvordan svenske forbrugere generelt tilpasser sig skiftende koncepter. Europris’ og Tokmannis koncepter ligner hinanden, men især sortimentsændringen i Dollarstore er efter min opfattelse mere radikal end i ÖoB’s butikker. Indtil videre har ÖoB’s ændring ikke vakt nogen nævneværdig positiv reaktion.

Situationen er svær at forudsige, hvilket er grunden til, at kursreaktionerne forståeligt nok har været kraftige på det seneste.

30 Synes om

Udenlandske investorer har solgt ud på det seneste

25 Synes om

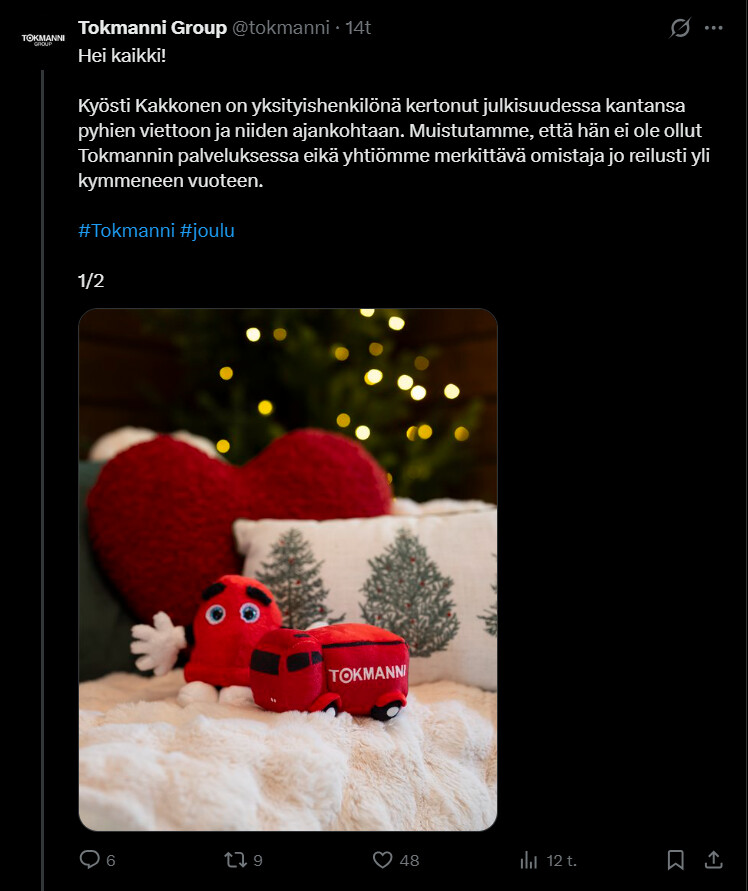

Interessant tweet fra Tokmanni’s X-konto ![]()

22 Synes om