Stockmann er et traditionelt børsnoteret selskab, som alle finner kender og tidligere har elsket, og som i de seneste år har været i store vanskeligheder. Lad os åbne en tråd på Inderes’ forum for at fejre vendingen.

Som følge af mange års fejl og udfordringer drev coronakrisen til sidst det velrenommerede selskab i virksomhedsrekonstruktion.

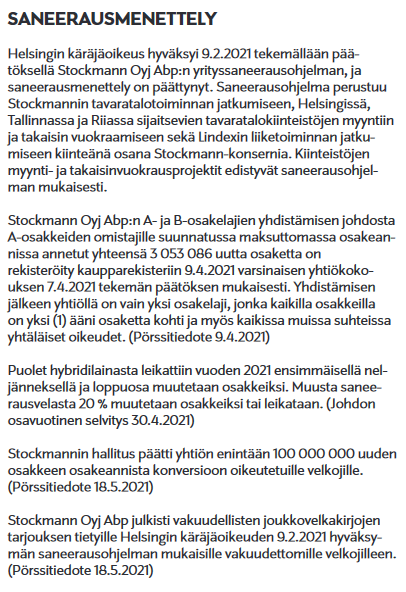

Stockmann Oyj Abp indsendte den 6.4.2020 en ansøgning om rekonstruktionsbehandling til Helsingfors byret.

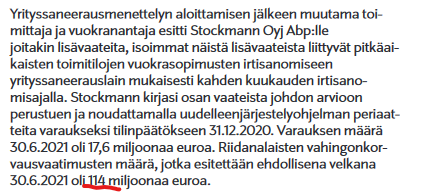

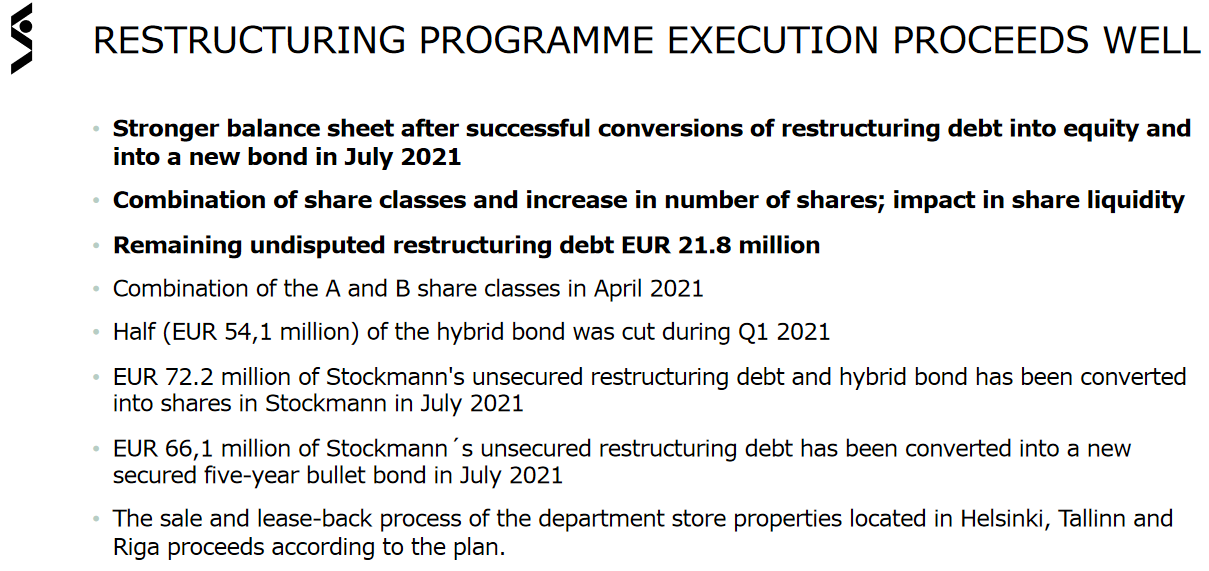

Helsingfors byret har ved beslutning af 9.2.2021 stadfæstet Stockmann Oyj Abp’s rekonstruktionsplan, og rekonstruktionsbehandlingen er afsluttet. Advokat Jyrki Tähtinen blev udpeget som tilsynsførende for rekonstruktionsplanen. Rekonstruktionsplanen bygger på en fortsættelse af Stockmanns stormagasinsvirksomhed, salg og tilbageleje (sale and leaseback) af stormagasinejendommene i Helsingfors, Tallinn og Riga samt Lindex’ fortsatte drift som en integreret del af Stockmann-koncernen.

Pengene fra ejendomssalgene skal bruges til at betale gæld, og i bedste fald vil der også være et betydeligt beløb tilbage i Stockmanns kasse. Minimumssalgsbeløbet er cirka 450 mio. EUR, men ledelsen taler om en mulighed for over 1000 mio. EUR. Salget er lovet gennemført i løbet af 2021, og der er tid til at gennemføre det frem til udgangen af 2022.

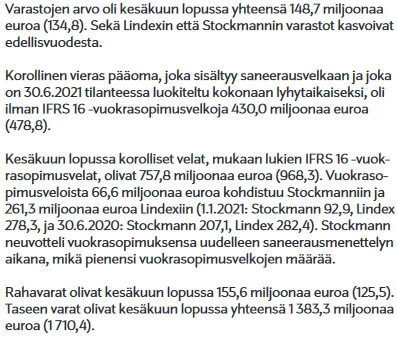

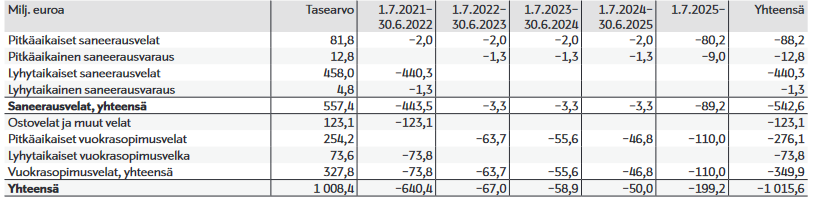

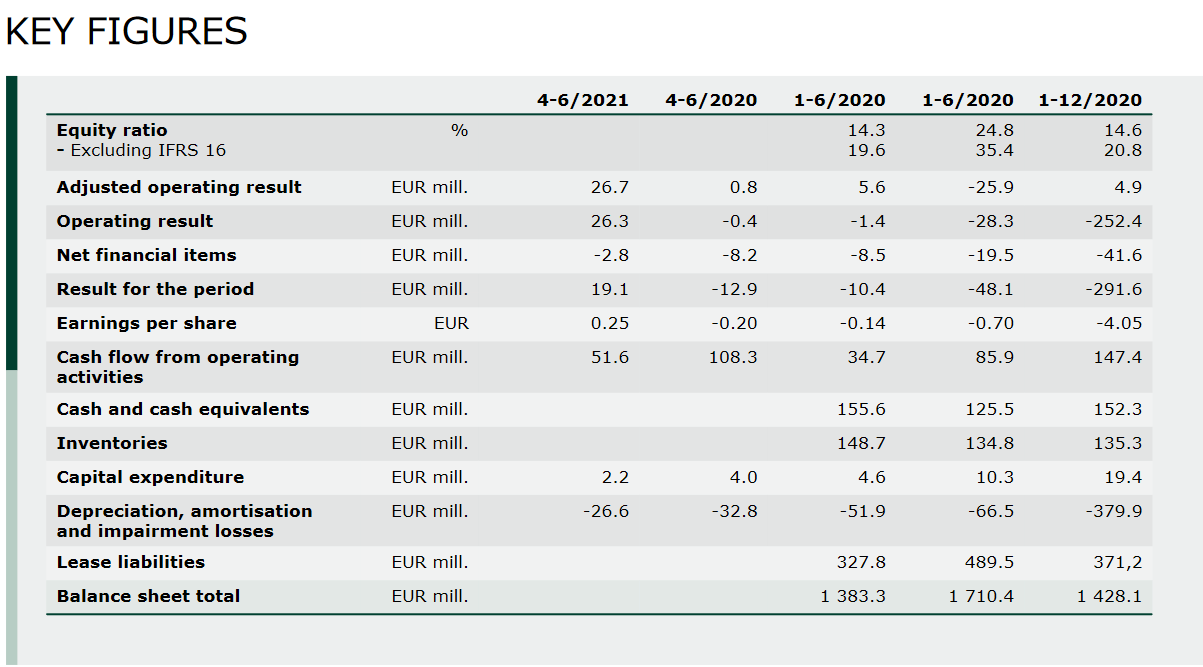

Ved udgangen af juni var selskabets økonomiske stilling meget stabil med kontantbeholdninger på over 150 mio. EUR. Den samlede rekonstruktionsgæld var på lidt over 550 mio. EUR. Husk IFRS 16-ændringen for noget tid siden, som betyder, at leasingaftaler i dag er gæld på balancen! Denne gæld er altså ikke et lån, men en lejeomkostning!

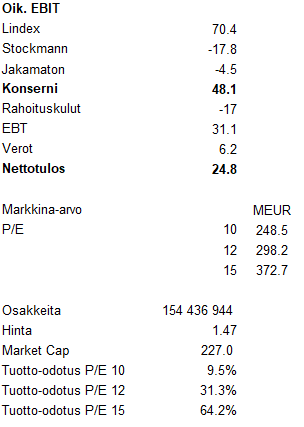

Økonomisk er Stockmann Groups position forbedret betydeligt som følge af de seneste tiltag og rekonstruktionsprocedurer.

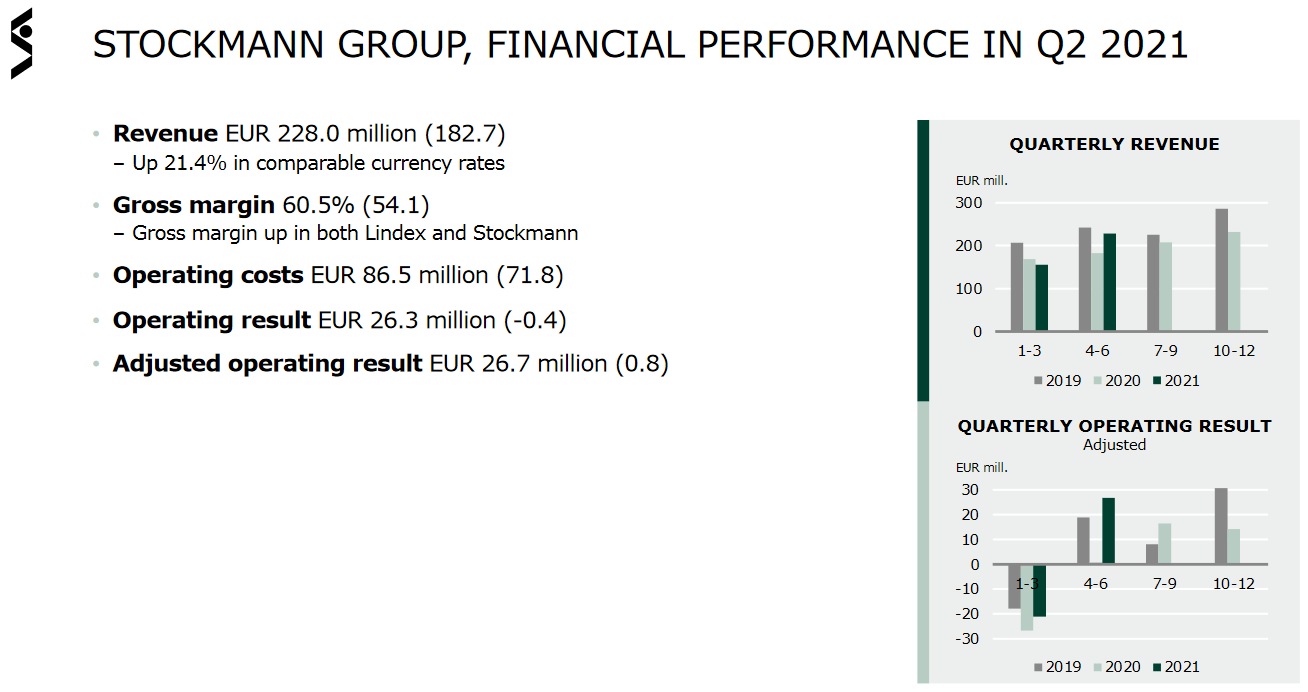

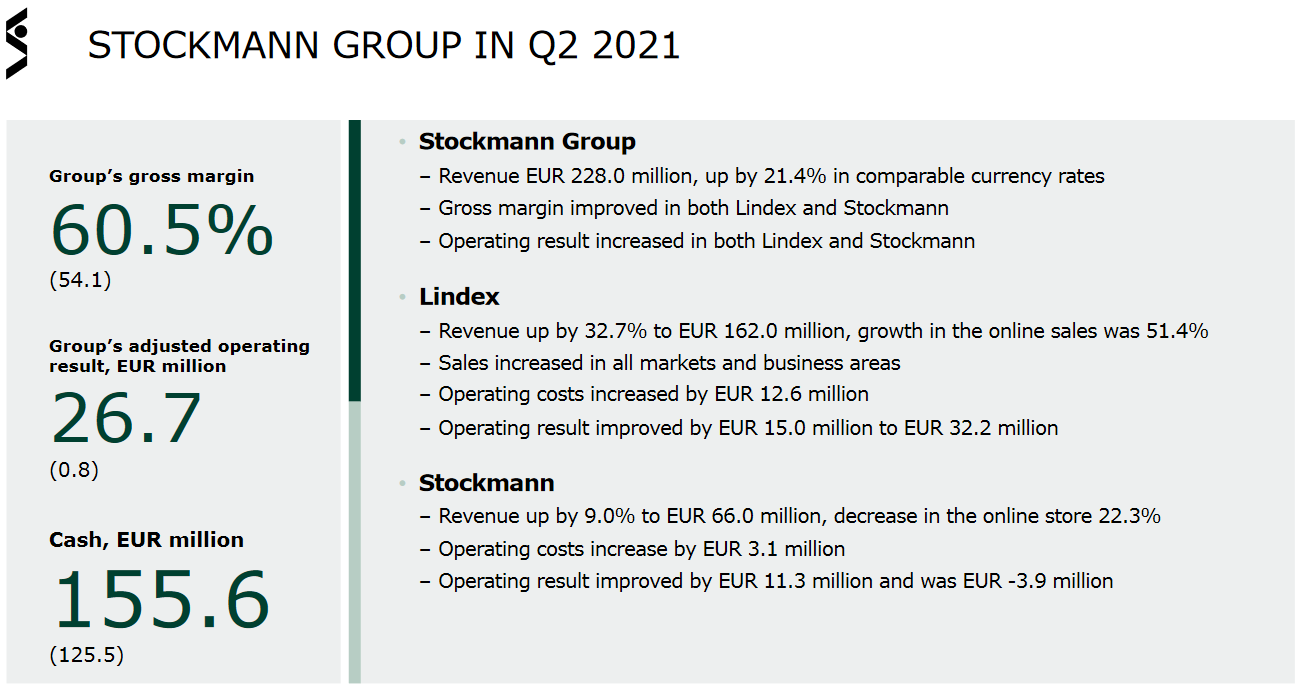

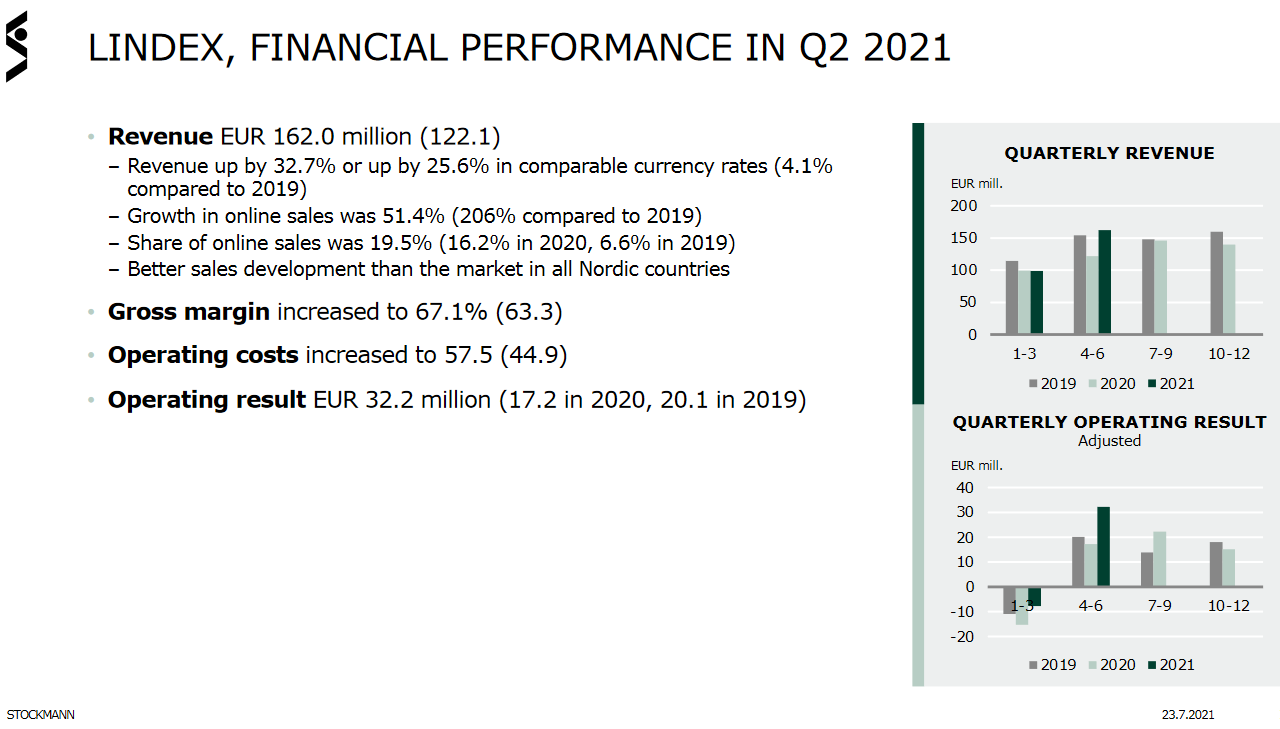

I løbet af 2. kvartal 2021 er de hårde tiltag endelig begyndt at bære frugt, og Stockmann Group foretog en historisk vending midt i den svære coronasituation og sprang fra underskud tilbage til et klart overskud! Her skal man selvfølgelig bemærke, at 2. og 4. kvartal normalt er betydeligt stærkere for selskabet end 1. og 3. kvartal på grund af salgets stærke sæsonbetonede karakter.

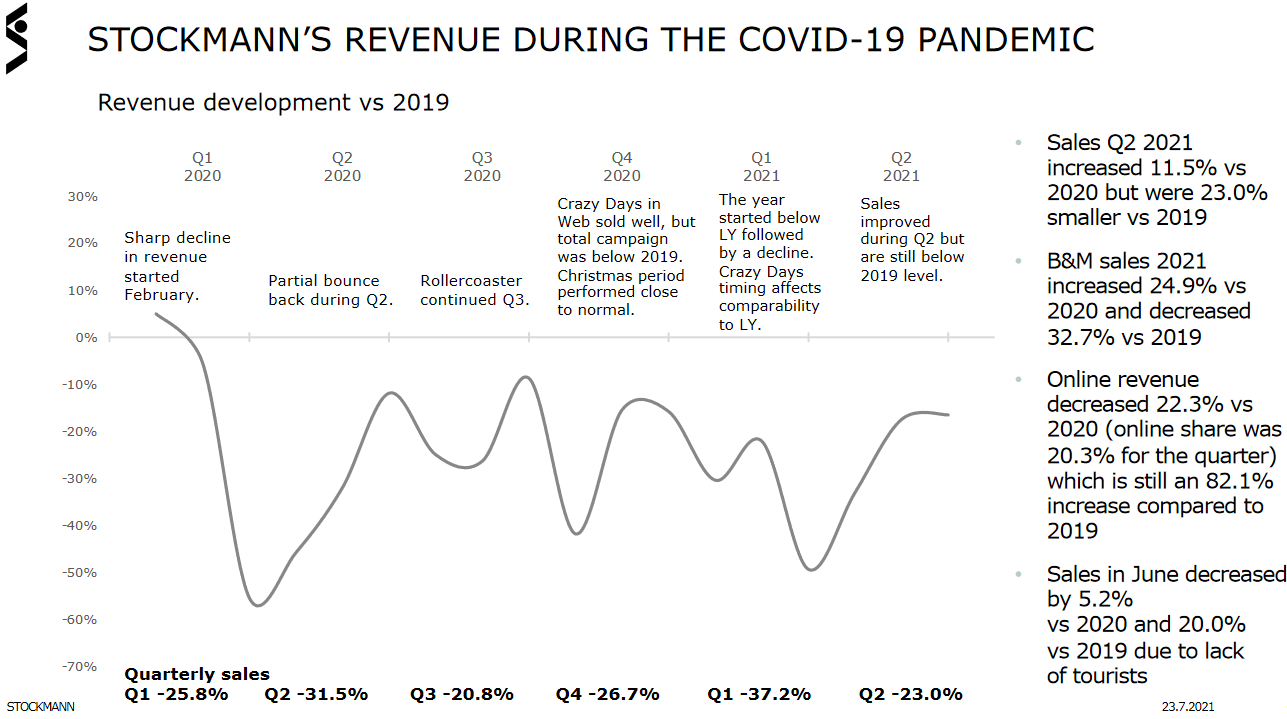

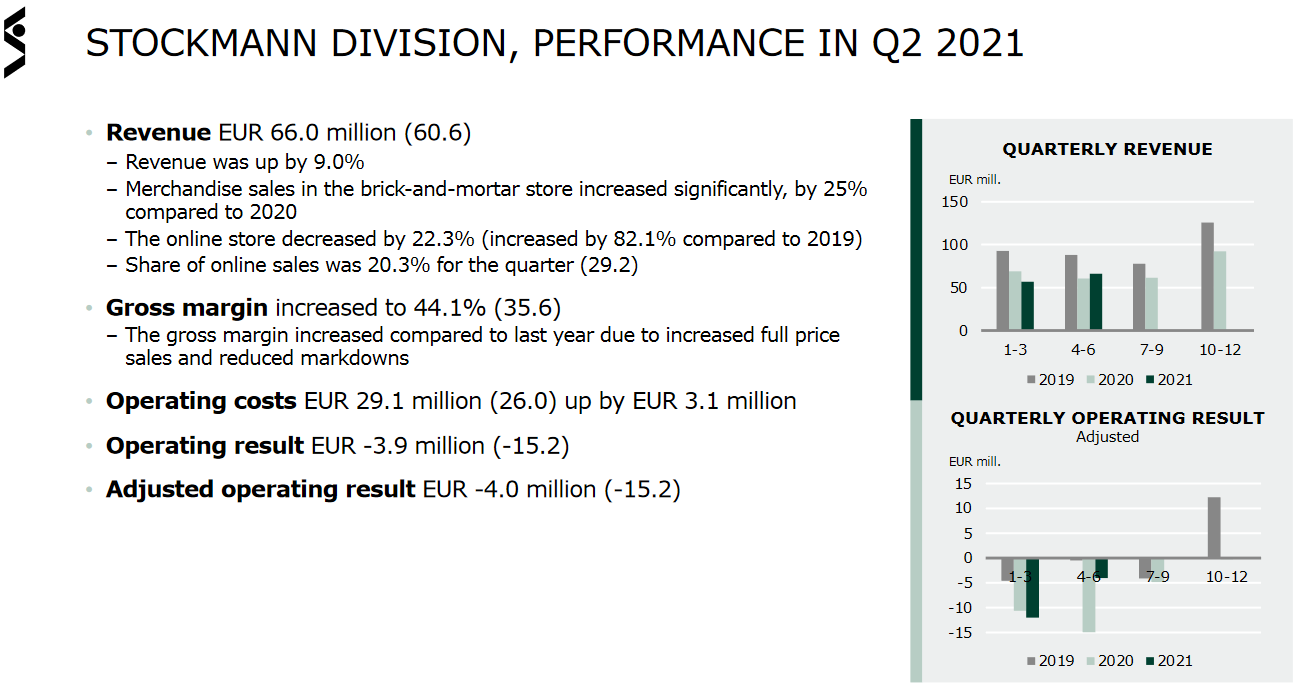

Omsætningen i Stockmann Retail stamper stadig lidt i bunden som følge af eftervirkningerne fra coronakrisen. Retail-forretningens vending er en afgørende del af selskabets turnaround-historie. Stockmanns ledelse forventer at se tydelige tegn på forbedring, når coronasituationen letter, vaccinationsdækningen øges, og turismen vender tilbage til Finland.

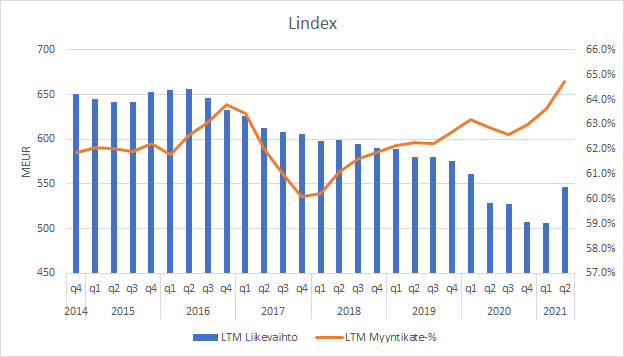

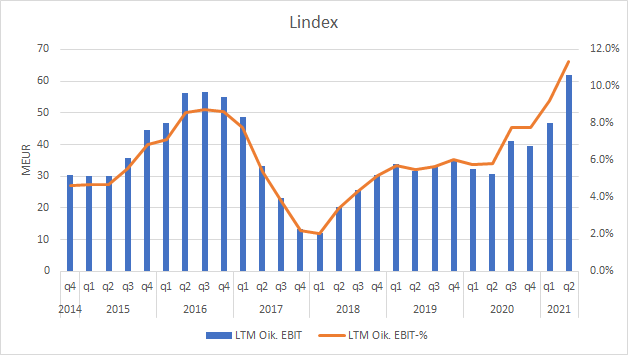

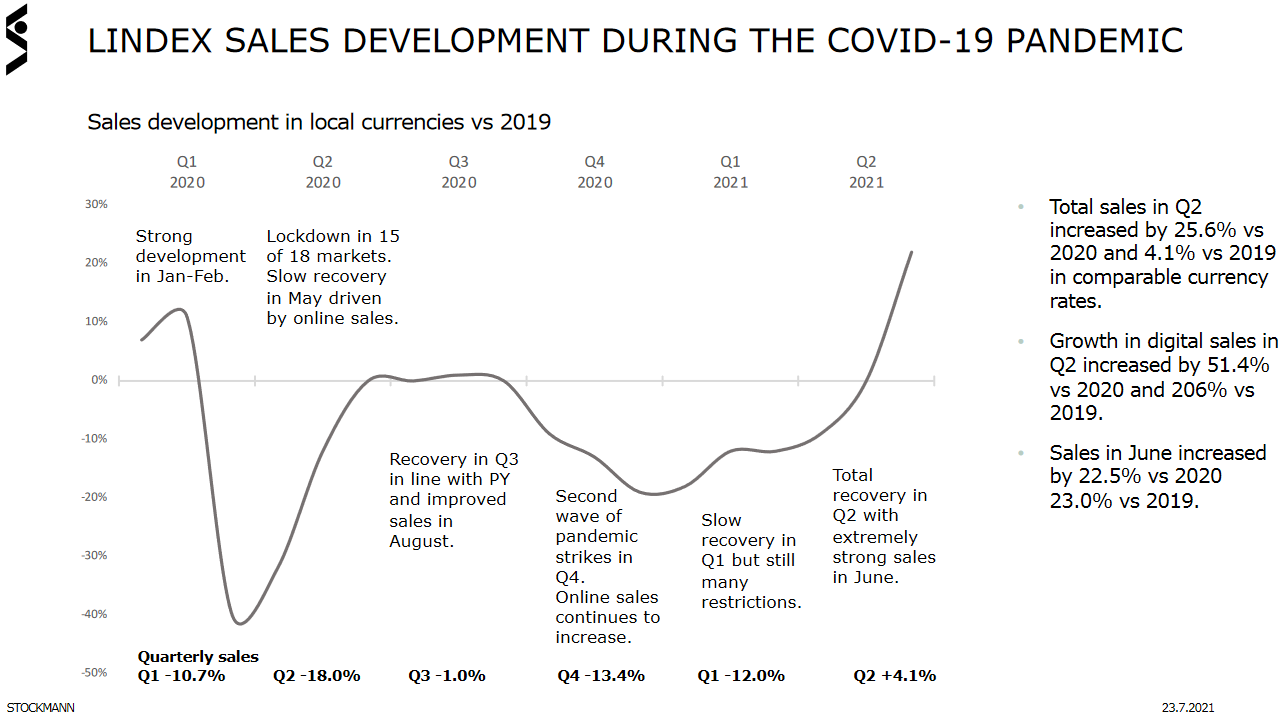

Lindex fortsætter derimod med at storme fremad på trods af, at butikker blev lukket i løbet af andet kvartal. Afslutningen på den internationale coronakrise forventes at øge Lindex’ salg betydeligt, medmindre der indføres nye væsentlige restriktioner.

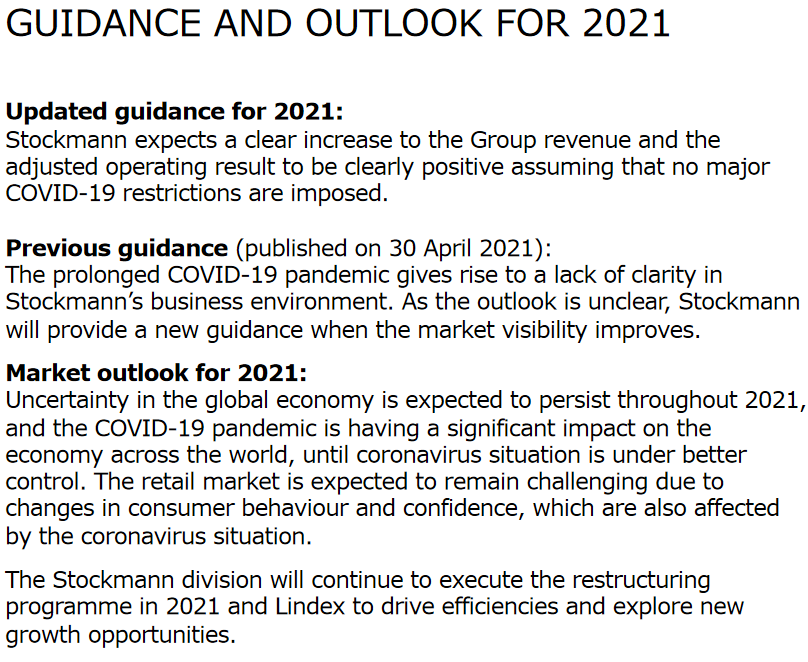

Guidance for 2021 er særligt positiv med det forbehold, at corona ikke medfører væsentlige yderligere problemer. Især den aggressive spredning af deltavarianten er således en betydelig risiko for resten af året og især for den særligt vigtige julehandel.

Inderes’ hidtil seneste video om Stockmann fra januar 2019:

https://www.youtube.com/watch?v=F2qJ1Ju67zk

Og den seneste (omend meget forældede) rapport:

https://www.inderes.fi/fi/seurannan-lopetus-0

Årsregnskaber, præsentationer, webcasts og delårsrapporter kan findes via nedenstående link:

http://www.stockmanngroup.com/fi/tilinpaatokset-ja-osavuosikatsaukset