Tokmannin tulosraporttia joudutaan odottamaan ensi kuun puoleen väliin saakka, mutta yhtä kaikki @Arttu_Heikura kanssa käytiin kohti tuloskautta -hengessä läpi kaupan alan yhtiöiden lähtökohtia alkaneeseen tuloskauteen, ja puhuttiin tietysti myös Tokmannista. Tokmannin osuuden kellotus alkaa 9 min paikkeilta.

Norjalainen verrokki Europris julkisti tänään Q3-tuloksensa, vaikeaa näyttää edelleen olevan, käyttökate paineessa. Kaiken kaikkiaan samat makroympäristön ongelmat vaivaavat kuin Tokmannilla.

Kuuntelin jälkikäteen tuon Europrisin tulospuhelun. Muutama poiminta sieltä:

Ruotsissa liikevaihdon kehitys oli vakaata. Johdon mukaan trendi oli vahvempaa H1:een nähden, joten alkuvuonna ÖoB:n liikevaihto on laskenut. Norjassa nähtiin pientä liikevaihdon kasvua (myös vertailukelpoisesti).

Myyntikate-% heikkeni tuotejakauman, suurempien kampanjoiden ja rahtikustannusten takia. Kulutus painottuu päivittäisiin tavaroihin, joissa on käyttötavaraa heikommat katteet. Kokonaisuudessaan tuotekohtaiset katteet ovat kuitenkin säilyneet vertailukauden tasolla.

Ruotsissa ollut joitakin haastavuuksia tuotesaatavuuden kanssa, mikä vaikutti etenkin käyttötavaran myyntiin. Puhelussa ei tarkkaa syytä tälle kerrottu. Tuotesaatavuuden pitäisi kuitenkin parantua Q4:lla.

Johto odottaa joulumyynnin menevän hyvin. Positiivista trendiä on ollut havaittavissa mm. halloweenin aikaan, minkä yhtiö uskoo heijastuvan myös joulumyyntiin.

Markkinassa ei oleellisia muutoksia. Europris voitti markkinaosuutta. Hintakilpailu jatkunut voimakkaana.

ÖoB:n integraatiosta kerrottiin tarkempia detskuja:

ÖoB:n Kiinan ostotoimisto lopetettu ja ostotoiminnot yhdistetty Europrisin ja Tokmannin yhteisyritykseen. Tätä analyytikot Dollarstore-oston yhteydessä pohtivat miten Tokmannin ja Europrisin dynamiikka tulee muuttumaan kun entiset kumppanit ovat nyt kilpailijoita keskenään Ruotsissa. Sinällään tämä voi olla myös positiivinen seikka myös Tokmannin ostojen kannalta kun ostotoimiston volyymit saattavat joidenkin tuotteiden osalta kasvaa.

Europris koittaa jatkossa toteuttaa samankaltaisia kampanjoita molemmissa maissa. Eli samoja tuotteita ja tarjouksia sekä Norjassa että Ruotsissa.

ÖoB:n myymälöihin pyritään tuomaan samankaltaista konseptiosaamista kuin Europrisin myymälöissä on. Europrisin myymäläthän koostuvat monista eri osaistoista, jotka on brändätty ns. erilaisiksi (alla kuva). Tätä ilmeisesti koitetaan tuoda ÖoB:n myymälöihin, mutta todellista konseptimuutosta ei näillä näkymin olla kuitenkaan tekemässä.

Näillä keinoin ÖoB:n kannattavuuden tulisi kohota 5 %:iin 2028 mennessä.

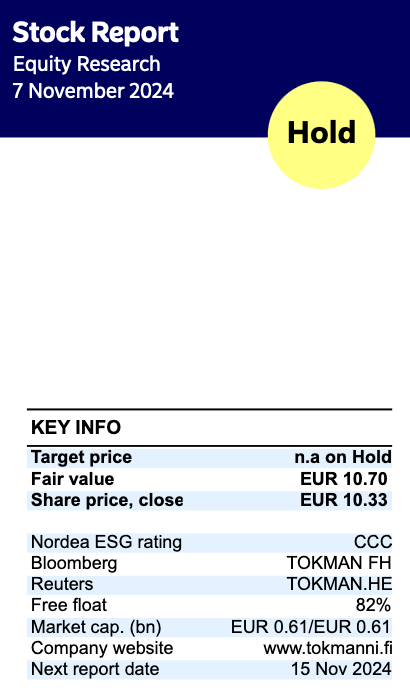

Nordea julkaisi päivitetyn Tokmanni-analyysinsä. Suositus (PIDÄ) ja Fair value (10,70 €) pysyvät ennallaan.

Keskeiset nousuriskit: Tokmanni voisi saavuttaa odotettua korkeamman vertailukelpoisen myynnin kasvun ja kasvattaa bruttomarginaalejaan edelleen. Korkeamman katteen tuotteiden, kuten vaatteiden ja muiden omien merkkien tuotteiden, kasvava osuus voisi tukea tulosta tulevaisuudessa. Kuluttajaluottamuksen äkillinen elpyminen voisi vaikuttaa Tokmannin myyntiin ja tulokseen. Laskusuhdanteessa yhtiö voisi kasvattaa markkinaosuuttaan huomattavasti vahingoittamatta bruttomarginaaliaan. Dollarstore-yritysoston integrointi ja siitä saatavat synergiat voisivat myös tarjota odotettua enemmän nousupotentiaalia.

Keskeiset laskuriskit: Bruttomarginaalit ja tulos voisivat kärsiä, jos Tokmanni pidättäytyy nostamasta myyntihintojaan markkinaosuuden puolustamiseksi. Sen tuotevalikoima on edelleen herkkä sääolosuhteille. Kuluttajat voisivat siirtyä yleisistä halpakaupoista erikoistuneisiin halpakauppoihin. Yleinen talouden laskusuhdanne voisi vaikuttaa tulokseen, kuten äskettäinen tulosvaroitus osoitti. Kunnianhimoiset kasvutavoitteet voisivat operatiivisesti lisätä riskejä haastavamman kategorian hallinnan vuoksi. Dollarstore-yritysosto lisää velkaantumista, ja integraatiosynergioita ei välttämättä saavuteta.

Haluaisin kysyä, että milloinkohan Tokmannin vuoden 2024 toinen osinko irtoaa? Eli siis tämän syksyn osinko ja ilmeisesti sen pitäisi irrota marraskuun lopussa, mutta Nordnet ei ainakaan vielä näytä että sieltä mitään olisi tulossa. Osinko tuleekohan vai ei?

Kevään yhtiökokous valtuutti hallituksen päättämään syksyllä maksettavasta osingosta ja mielestäni tästä hallituksen päätöksestä ei ole vielä tiedotettu. Toisin sanoen päätöstä tai lukittuja päiviä ei vielä ole.

Viime vuonna osingosta tiedotettiin Q3 tuloksen yhteydessä ja irtoamispäivä oli siitä muutaman päivän päässä. Veikkaan siis, että ensi viikolla tulee asiasta tiedoite päivämäärineen Q3 tulosrapsan yhteydessä.

Pientä hienosäätöä tavoitehinnassa Kauppalehden pikauutisista Q3-tulosjulkistuksen edellä: Kepler Cheuvreux laskee Tokmannin tavoitehintaa 14,0 euroon (aik. 15,0 euroa)

Hiukan tuntuu siltä, että markkinat pelaavat jopa toista tulosvaroitusta, johon en itse usko, kun enää viikko aikaa julkkariin(sormet ristiin ). Toki on mahdollista, että liikevoitto-ohjeistuksen ylälaitaa lasketaan, mutta pitääkö siitä sitten tiedottaa erikseen vai riittääkö ilmoitus osavuosikatsauksen yhteydessä!?

Olen kyllä samaa mieltä @James_Bondi , varmaan tuo epävarmuus johtuu kassavirran painottumisesta Q4:lle, mutta kyllä mielestäni ainakin päivämäärän, jolloin hallitus päättää toisesta osinkoerästä, voisi hyvin julkistaa etukäteen. Kuten edellä mainittu, niin nyt sijoittajien täytyy vain luottaa viimevuotiseen käytäntöön. Pitäisi varmaan laittaa palautetta yhtiölle, että miksi poiketa yleisestä pörssiyhtiöiden käytännöstä.

Tämä Tokmannin tapa “valtuutus hallitukselle päättämään osingon toisesta erästä kertomatta päivämääriä” on mielestäni pörssifirmalle jokseenkin erittäin huono. Tunnetusti kaikki epävarmuus ruokkii osakkeen alamäkeä.

Päivät pitäisi ilmoittaa selkeästi jo tilinpäätöksen yhteydessä, ja jos loppuvuoden tilanne on epävarma, niin osinkoa pitäisi leikata ennakkoon tilinpäätöksen yhteydessä jo sen verran, että kenenkään ei tarvitsisi ihmetellä, että maksetaanko sitä osinkoa. Nyt osingon toinen erä roikkuu taas kerran hirressä.

Syynähän on yhtiökokous eli me osakkaat, jotka olemme päättäneet antaa näin avoimet valtuudet osingonmaksusta yhtiön hallitukselle. Ei tämä nyt aivan tavatonta ole, mutta kertoohan se tietynlaisesta epävarmuudesta tuloskehityksen jatkumisesta. .

Tokmanni-konserni täsmentää tulosohjeistustaan vuodelle 2024 ja arvioi liikevaihdon olevan 1 650-1 700 milj. euroa. Vertailukelpoisen liikevoiton Tokmanni-konserni arvioi olevan 98-110 milj. euroa.

Aiempi ohjeistus

Vuonna 2024 Tokmanni-konserni arvioi liikevaihdon olevan 1 650-1 730 milj. euroa. Vertailukelpoisen liikevoiton arvioidaan olevan 98-118 milj. euroa.

TOKMANNI-KONSERNIN TOIMITUSJOHTAJA MIKA RAUTIAINEN

Jatkamme strategiamme mukaista kasvua Suomessa, Ruotsissa ja Tanskassa

Jatkamme määrätietoisesti Tokmanni-konsernin rakentamista pohjoismaiden johtavaksi halpakauppaketjuksi. Kolmannen neljänneksen lopussa Tokmanni-konserniin kuului 375 myymälää Suomessa, Ruotsissa ja Tanskassa ja laajentumisemme uusille paikkakunnille jatkuu kaikilla markkina-alueillamme. Lisäksi tutkimme jatkuvasti myös uusille markkinoille laajenemista.

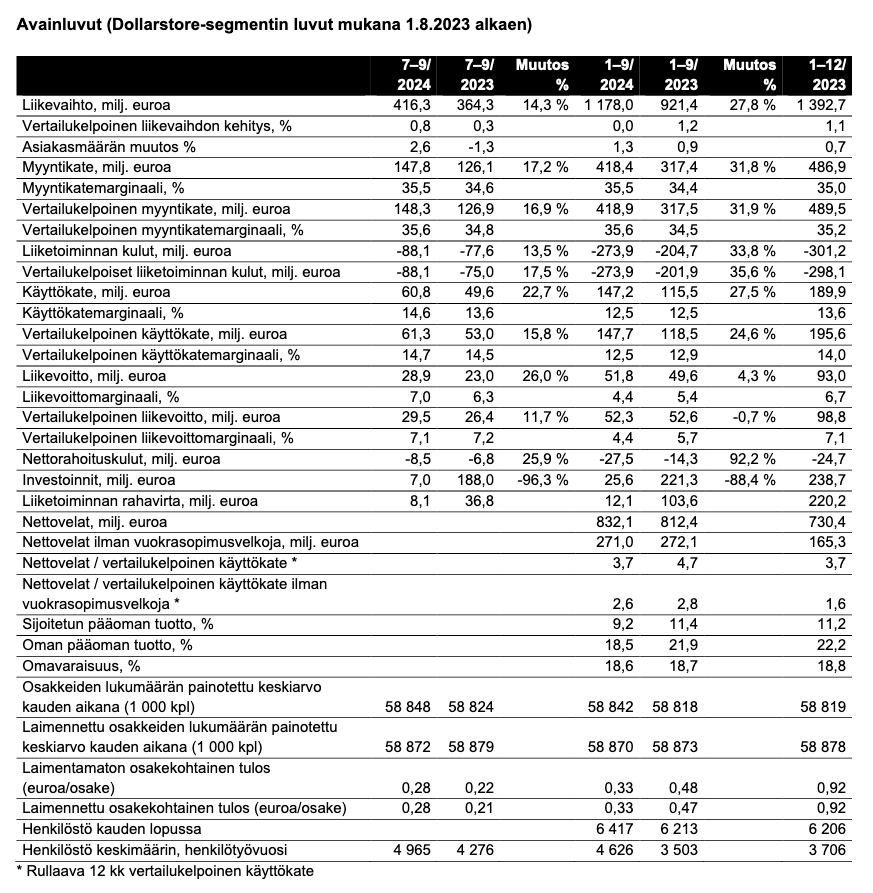

Kolmannella neljänneksellä molempien segmenttien asiakaskäynnit kasvoivat. Tokmanni-segmentin asiakasmäärät kasvoivat 2,4 % ja Dollarstore-segmentin 3,2 %. Kuluttajaluottamus oli sekä Suomessa että Ruotsissa matalalla tasolla ja se näkyi alhaisempana keskiostoksena. Kysyntä kohdistui tarjoustuotteisiin ja matalamman hintapisteen tuotteisiin, eli käytännössä päivittäistavaroihin. Vastaavasti arvokkaimpien tuotteiden myynnit laskivat, yli 100 euron tuotteiden myynti laski yli 10 %. Päivittäistavaroiden myynti kasvoi 4,7 % ja sen osuus konsernin kokonaismyynnistä oli 52,9 %. Kokonaisuudessaan Tokmanni-konsernin liikevaihto kasvoi 14,3 % ja oli 416,3 milj. euroa (364,3). Dollarstore-segmentti on vertailuluvuissa mukana elo-syyskuulta.

LEHDISTÖ- JA ANALYYTIKKOTILAISUUS

Tokmanni-konsernin toimitusjohtaja Mika Rautiainen ja talousjohtaja Tapio Arimo esittelevät katsausta analyytikoille, sijoittajille ja tiedotusvälineille julkaisupäivänä klo 10.00. Esitys pidetään englanniksi. Osallistujat voivat esittää kysymyksiä liittymällä Teams-kokoukseen, joka järjestetään suoran webcast-lähetyksen yhteydessä. Linkki Teamsiin löytyy alla mainitulta webcast-sivulta.

Ennusteet taidettiin ylittää vähän joka rivillä. Samaan aikaan osake ollut jatkuvassa paineessa.

Rahavirta toki heikko ja velkaantuneisuus melko korkealla tasolla.

Myös muilta osin Tokmannin ja Dollarstoren integraatio etenee suunnitelmien mukaisesti. Syyskuun loppuun mennessä saavutetut synergiaedut olivat vuositasolla jo 12,7 milj. euroa. Tavoitteemme on saada vuoden 2025 loppuun mennessä yli 15 milj. euron vuosittaiset synergiaedut.

Tokmannin ja Dollarstoren yhteisen valikoiman rakentaminen etenee hyvässä tahdissa. Valtaosa Dollarstoren vanhasta valikoimasta on saatu poistettua, ja yhdessä hankittuja tuotenimikkeitä on tällä hetkellä myynnissä jo noin 2 500 nimikettä. Tokmanni ja Dollarstore ovat hyötyneet merkittävästi hankinnan, oston ja jakelun mittakaavaeduista. Halloween on tästä hyvä esimerkki, sillä tänä vuonna meillä oli yhteinen valikoima niin Tokmannin kuin Dollarstoren myymälöissä. Asiakkaat innostuivat yllätyksellisistä tuotteistamme ja kauppa kävi niin kiivaasti, että osa tuotteista myytiin hetkessä loppuun. Erittäin hienoa on se, että saimme uusia asiakkaita toimenpiteillämme.

Jospa tämä myös pienentää markkinoiden huolia Dollarstore ostosta

Ihan pikaisesti on pakko täältä Algarvesta käsin kommentoida hyvää tulosta, suurta epävarmuutta on ollut ilmassa ja osake paineessa. Tulosohjeistuksen ylärajan lasku oli ainakin omissa odotuksissani, mutta tärkeintä kuitenkin, että alaraja pysyi. Elämme kuitenkin jo marraskuun puoliväliä eli johdolla pitäisi olla hyvä näkyvyys joulukaupan sujumiseen ja senhän kehuttiin alkaneen hyvin toimitusjohtajan katsauksessa. Ei liene väärin odottaa jopa 10% kurssikorjausta ylöspäin tänään, toki kohta irtoavalla osingollakin on merkitystä.