Den nye ledelses hurtige reformer (omkostningsvækst) bremses af, at Tokmannis gældsætning faktisk ligger tæt på covenant-grænserne, og hvis disse brydes, ville selskabet være tvunget til at genforhandle sin finansiering (dvs. prisen på gælden stiger osv.).

Risikoen for en større aktieemission kunne blive aktuel på det tidspunkt, hvis Dollarstores goodwill skulle nedskrives fuldt ud. Ellers er gældssituationen noget, som finansdirektøren kan håndtere. Forudsat at det operationelle resultat forbliver nogenlunde på det nuværende niveau.

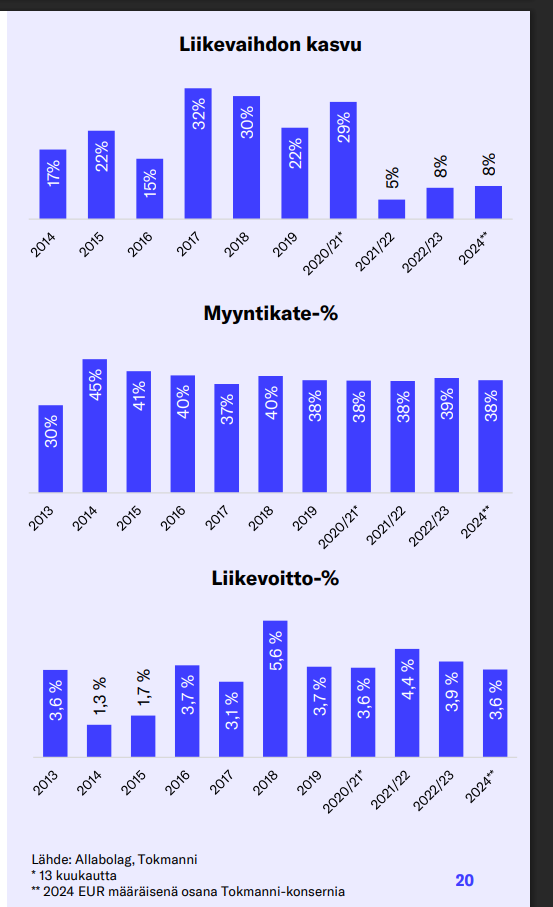

DS’s kernekunde har historisk set været en mindrebemidlet forbruger, der køber produkter i de lave prislag. Disse produkter til 1-5 euro er blevet fjernet fra sortimentet, hvilket tilsyneladende har påvirket kundestrømmen. De er blevet erstattet af Tokmannis private label-produkter, hvis gennemsnitspris overstiger de 1-5 euro. Samtidig klarer konkurrenterne sig godt. F.eks. opfattes Rusta som en forhandler af meget lavprisprodukter. Også ÖoB’s konceptændring ser ud til at have virket, da resultatet er blevet stabiliseret, og LFL-kundetallet (lik-for-lik) steg i Q1. Dollarstore voksede kraftigt før Tokmanni (se billede nedenfor).

Jeg vil understrege, at disse pilotbutikker er nye butikker, som er åbnet på nye lokationer. Det er efter min mening ikke en indikation af, at dette nye sortiment (som har fungeret i pilotbutikkerne) automatisk vil fungere i de gamle butikker, hvor kernekunderne har reduceret deres indkøb for nylig som følge af de ændringer, Tokmanni har foretaget. Konkurrenternes gode udvikling kan også have en indvirkning på den negative udvikling i de sammenlignelige butikker. Indkøbskurven vokser helt sikkert med ændringen, når butikken fyldes med produkter til højere priser, men det centrale er udviklingen i kundetallet!

De operationelle omkostninger i SPAR-butikkerne er vel ikke steget betydeligt, da der er tale om butikker, der allerede tidligere fungerede som ferskvarebutikker. Der har sikkert været brug for mere kassepersonale i spidsbelastningsperioder, men dette skalerer til en vis grad, da mængden af det øvrige butikspersonale ikke behøver at vokse i takt med salget? Rautiainen blev interviewet af os netop vedrørende SPAR-ekspansionen, hvilket kan ses her.

Den vækst i PL (Private Label) og udviklingen i dækningsbidraget har været et evigt problem for Tokmanni, også i Finland. Jeg har ikke fået noget entydigt svar fra selskabet på dette, men i praksis betyder det, at de euro, man har fået fra PL’s højere avancer og deres vækst, er fosset ud til kunderne i form af lavere priser. Selvfølgelig medfører indkøbsorganisationen ekstra omkostninger, men jeg vil gerne tro på, at omkostningerne her ikke er steget i takt med antallet af varenumre. Puuilo er et eksempel på, hvordan PL-vækst også er slået igennem på resultatet (bruttoavancen).

Jeg vil understrege, at væksten i fødevaresalget indtil videre har været meget lille i forhold til Tokmannis samlede størrelse. Fem butikker, der tidligere fungerede med ferskvarer, er nu konverteret til SPAR. I fremtiden er den tendens, du præsenterer, dog aktuel.

I butikkerne har produktsortimentet efter min opfattelse ligget stabilt på omkring 30.000 i lang tid. I webshoppen kan der være sket ændringer i antallet af varenumre, men dette skyldes dropshipping.

Finland udgør størstedelen af det “øvrige” segment. Der er også noget onlinesalg, men det er også begrænset. https://www.asiakastieto.fi/yritykset/fi/rusta-finland-oy/07504666/taloustiedot