Panssarivaunujen tuotanto sakkaa – Tästä yllättävästä syystä | Tekniikka&Talous

Jutussa ei suoraan mainita, mutta uskoisin että siinä viitataan SSAB:n. Ei muuta ku lisää löylyä myllyihin…

Panssarivaunujen tuotanto sakkaa – Tästä yllättävästä syystä | Tekniikka&Talous

Jutussa ei suoraan mainita, mutta uskoisin että siinä viitataan SSAB:n. Ei muuta ku lisää löylyä myllyihin…

Joo, kyllä maksumuurin takana kerrotaan, että SSAB:n oxelösundin tehdas on ainut joka tuota panssarikelpoista terästä toimittaa.

Tästä se alkaa.

SSAB:n Luulajan uuden terästehtaan rakentaminen alkoi - Inderes

Pari tiedotetta tullut aamulla liittyen vähäpäästöiseen tai lähes päästöttömään teräkseen, esimerkkeinä käytännön hyödyntämisestä hienosti USA:ssa GE Vernova tuulivoimaloissaan ja Suomessa Vesivek, joka aikoo käyttää kattopelleissään ainoastaan terästä, joka valmistetaan kierrätysteräksestä fossiilivapaalla energialla:

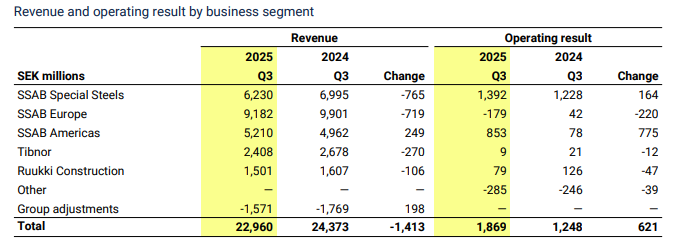

SSAB julkisti tänään osavuosikatsauksensa 1.1.-30.9.2025 | Kauppalehti

Liikevaihto oli 22 960 (24 373) milj. Ruotsin kruunua

Liiketulos oli 1 869 (1 248) milj. kruunua

Osakekohtainen tulos oli 1,49 (1,05) kruunua

Nettokassavaranto oli 10,8 (13,3) mrd. kruunua

Osarin puolelta luntattua:

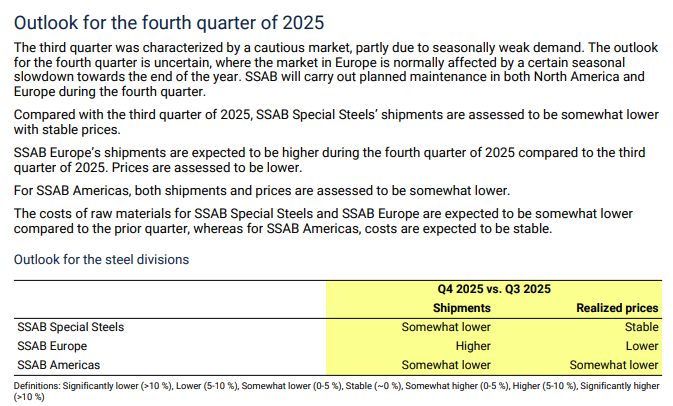

Americas ja Special Steels ovat porskuttaneett, kun Europe troolaa. Europen tueksi pitäisi tulla Euroopan suojamekanismien kohennuksia ensi vuoden kesällä.

Ja vähän sama 4Q2025.

”Ihan rehellisesti, tällä hetkellä business casea vihreälle teräkselle ei ole”, sanoo Euroopan terästuottajien etujärjestön Euroferin toimitusjohtaja Axel Eggert puhelimessa.

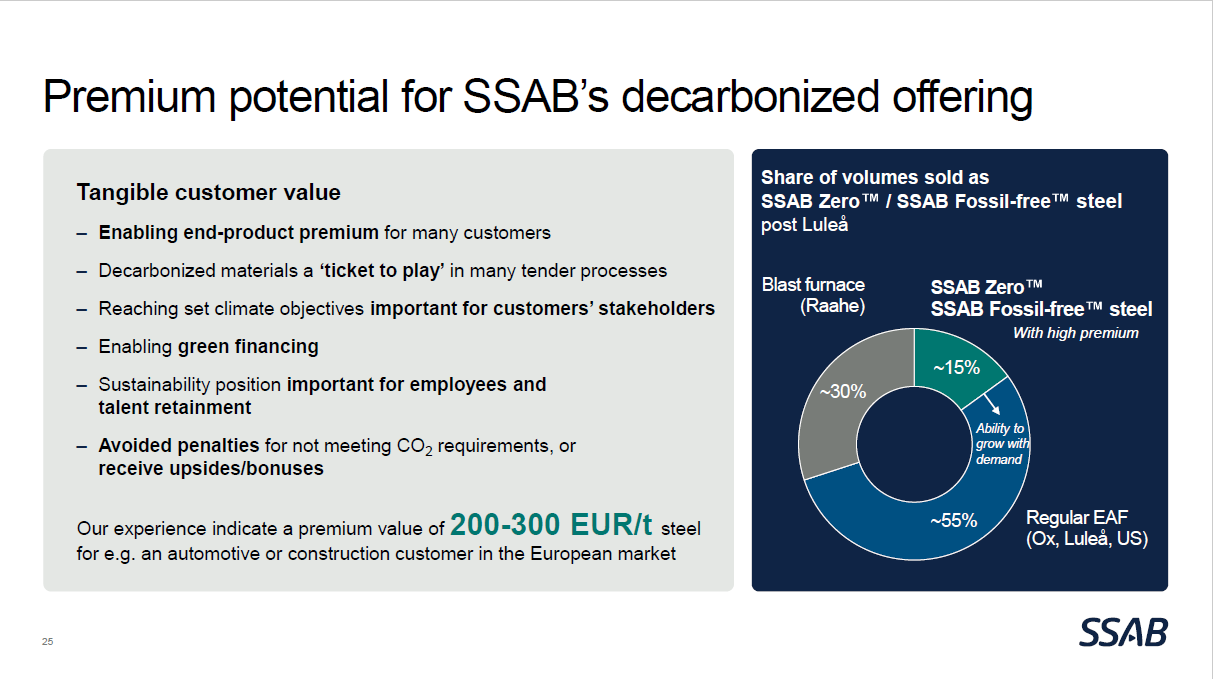

Mitä nyt olen SSAB:n Zeron kehitystä ja Hybrit -hanketta useamman vuoden sivusta seurannut, niin Zerolle markkina on olemassa ja sen ylimääräisen hinnan (~300€/tonni) osa asiakkaista on valmis maksamaan. Hybrit on taas edelleenkin lähes täysi kysymysmerkki vaikka demolaitos on olemassa ja sillä valmistettua tavaraa jopa myydään. Jos vetypelkistyksellä pystytään valmistamaan terästä lähes samaan hintaan kuin masuunilla, niin kyllä sekin markkinoille mahtuu ja siitä voidaan saadaan jopa vähän enemmän katetta, mutta mistä sähkö vedyn valmistukseen ja mistä säilytystilat vedylle.

Kokonaan uutta vihreään teräkseen perustuvaa terästehdasta en velkarahalla lähtisi minäkään tähän markkinaan tekemään. Luulajan laitteet ovat ikäloppuja, joten sen investoinnin ymmärrän korvausinvestointina.

Tekoäly kertoi että SSAB myi viime vuonna vihreää terästä 50 000 tonnia, eli alle 1 % kokonaismyynnistä. Joten todellakin vihreälle on markkinat mutta niillä ei ole käytännössä mitään merkitystä yhtiölle.

Vastahan on käsittääkseni tehty pilottieriä. Tiistaina on SSAB:n pääomamarkkinapäivä, silloin viisastutaan esim. aikatauluista. Vähän ennakkoa tosin tässä tämänpäiväisessä Ylen jutussa: SSAB kertoo ensi viikolla suunnitelmistaan Raahen terästehtaalle – toimitusjohtaja vaitonainen uudesta tehtaasta | Pohjois-Pohjanmaa | Yle

Korjatkaa jos muistan väärin mutta muistaakseni yhtiö on käyttänyt satoja miljoonia vuosien saatossa jo nyt virheään teräkseen osakkeen omistajien rahoja (jonkun arvion mukaan jo yli miljardin) ja nyt sitten lisää Luulajaan. Siitä sitten voi alkaa laskemaan sijoituksen takaisin maksu aikaa.![]()

Tiedän kyllä että nämä investoiti päätökset perustuvat poliittisiin päätöksiin ja se niissä minua pelottaakin että pohja investoineilta voidaan vielä yhdellä päätöksellä jonka vuoksi en olekaan uskaltanut omistaa yhtiötä enää.

Hyvä, että testailee ja hioo prosessejaan valmiiksi perusteellisesti. Paljon on kauppoja päästöttömästä teräksestä jo tehty; näistä olen parit postaukset itsekin tänne laittanut. EU-tasolla kaavaillaan, ettei päästöjä aiheuttanutta terästä tulevaisuudessa oteta/päästetä markkinoille.

Se on juurikin mielestäni niin, että jos tulevaisuus näyttää synkältä, ei oikein mihinkään uskalla sijoittaa. Valoisampi/tuottoisampi tulevaisuus käy käsi kädessä tällaisten kestävien teknologioiden kanssa.

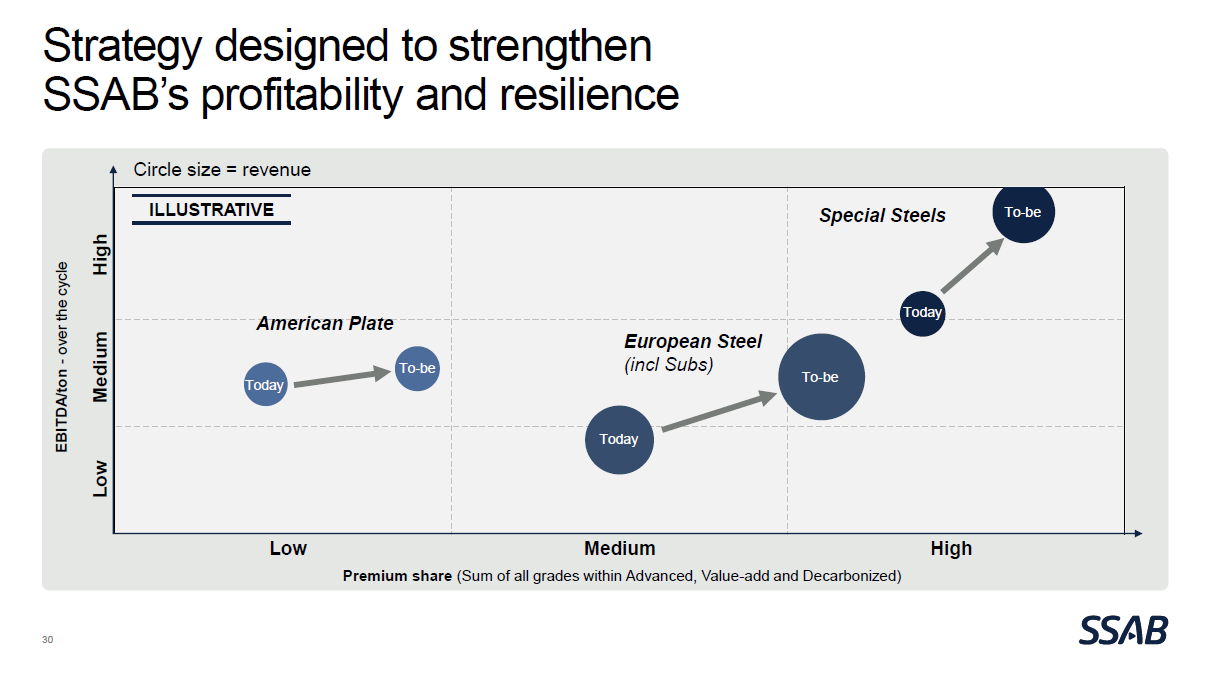

SSAB:n pääomamarkkinapäiväkin olisi tarjolla. Nostan hattua CEO:n rohkeudelle lausua strategian toteuttamisen lopputulemasta / käyttökate näinkin selkeää kehitystä heijastaen.

”Seuraavien viiden vuoden aikana keskitymme toteuttamaan investoinnit aikataulun ja budjetin mukaisesti. Samalla jatkamme premium-tarjoomamme vahvistamista nykyisistä tuotantolaitoksista. Arviomme mukaan strategiset investointimme ja muut hankkeemme nostavat suhdannekierron yli lasketun käyttökatteen noin 23 miljardiin kruunuun vuoden 2030 jälkeen, verrattuna edellisen kierron 14 miljardiin kruunuun. Parannus perustuu kasvavaan premium-tarjontaan, tehokkuuden lisääntymiseen ja kilpailukykyisempään kustannusrakenteeseen", sanoo Johnny Sjöström.

Jes, alkamassa lähetys ilmeisesti kymmenen minuutin päästä CMD:stä. Esitykset ovat tarjolla SSAB:n sijoittajasivulla jo (CMD presentation slides - SSAB), vilkuilin läpi, ja laaja tietopaketti on. Hiilipäästöttömät teräkset nostavat voittomarginaalia. Esim.

Raaheen ei tulekaan uutta miljardien arvoista fossiilivapaata terästehdasta, kuten aiemmin suunniteltiin.

Sen sijaan vanhaa terästehdasta uudistetaan siten, että masuunit ja koksilaitos korvataan valokaariuuneilla.

SSAB kertoi asiasta tänään.

SSAB:n kovin kilpailija(?) vihreässä teräksessä ajautunut talousvaikeuksiin.

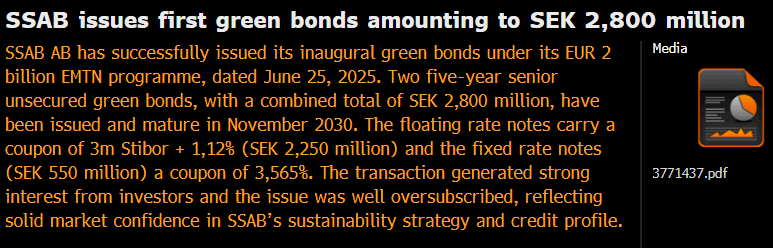

Tässä on Juha Variksen tuore tviitti SSAB:n matalakorkoisesta lainasta. ![]()

https://x.com/JuhaVaris/status/1986826431574467011

Monesti puhutaan vain Raahesta.

Mikä vain muiden pienempien tehtaiden tulevaisuus Suomessa. Putkituotantoa on Oulaisissa, Pulkkilassa, Toijalassa, ja Hämeenlinnassa. Kannattako jatkossa olla noin monella paikalla. Entä maalipinnoituslinjan tulevaisuus Kankaanpäässä..

Mukavasti on kurssi noussut viimeisen kuukauden (n. 10%) ja vuoden alusta (n.50%).

Vilkuilin CMD-materiaalia läpi. Jos maailma makaa jotakuinkin nykyisen kaltaisena, niin onhan SSABn suunnitelmat aika selkeät ja vakuuttavat sekä lisäksi perusbisnes rullaa taustalla. Historia ei ole tae tulevasta, mutta firma on edennyt tekemisessään kuin juna.

Lisäksi on otettu selkeämpi viestinnällinen linja investointien tarkoituksesta; enää ei korosteta niiden “vihreyttä”. Varmasti osittain se on pakon sanelemaa, mutta minusta markkina (tai ainakin mikromarkkina keskustelupalstoilla) on aliarvioinut investointien muita kulmia, eli tehokkuuden, kapasiteetin ja tuotemixin parantumista. Aiempi tj kyllä korosti ainakin webcasteissa näitä muita (tärkeämpiä) näkökulmia jo aikanaan.

Käyttökatteelle ohjeistetaan 65% kasvua absoluutisena summana 2030 alkaen, suhdannekierron yli. Se olisi melkein 2,5 kertaa vuoden 2025 määrä.

Tietysti on myös alasuuntaisia riskejä, mutta sanoisin että edelleen enemmän yläsuuntaisia triggereitä, kuten esimerkiksi Ukrainan jälleenrakennus, EUn tuontiregulaatio, Saksan infrapaketti jne.

Mitään suurta osinkonostetta ei pitäisi kaiken järjen mukaan tulla, osinko lienee n. 20snt.